「外国人はクレジットカードを作れない」そう思ってクレジットカードを作るのを諦めていませんか?

結論から述べさせていただくと、外国人でもクレジットカードを作ることはできます。しかし、外国人の方で「外国人だからカードの審査に落ちてしまった」という声をよく聞きます。

実は、この場合は外国人だからという理由でクレジットカードの審査に落ちたというよりも他の要因でカードの審査に落ちている可能性が高いです。

そこでこの記事では大手カード会社に3社勤務した私がその経験を生かして、外国人の方のクレジットカードの作り方を以下の流れで紹介します。

この記事を読むことで、外国人がクレジットカードを作るのに苦労する原因を知って対策できるようになり、外国人の方でもカードを作る可能性を高くできます。

1. 外国人の方でもクレジットカードは作れる

外国人の方でクレジットカードを作れるか不安だと思っていたり、自分がカードの審査に落ちたのは外国人だからだと考えてる方は多いんじゃないでしょうか。

しかし、外国人の方でも日本でクレジットカードを作ることはできます。

ただ、日本人と外国人の方でクレジットカードを作る際に一つだけ異なる点があります。それは必要書類が違うという点です。

1-1. 外国人のクレジットカードの審査に絶対に必要な書類

外国人がクレジットカードに申し込む際、以下のいずれかの書類を提出して身分を証明する必要があります。

- 在留カード:日本への中長期滞在者に対して発行される、国が滞在を認めているという証明書

- 特別永住者証明書:国が日本への永住を許可した外国人に発行される証明書

これらの書類はあなたの身分を証明したり、残りの在留期間を知るために必要とされています。

留学生の方は「学生証」も併せて提出する必要があります。

1-2. クレジットカードの審査で提出すれば有利になる書類

外国人のクレジットカードの審査で、絶対に必要というわけではありませんが、あれば有利になる物があります。

- パスポート

- 保険証

- 本人名義の銀行口座

- 携帯電話(日本で回線契約しているもの)

- 収入を証明できるもの

- 住民票

パスポート

パスポートはあなたの身分を証明する上で必要です。

そもそもこれがなければ、不法入国になるので持っていない方はいないと思います。

保険証

保険証が社会保険である場合、定期的な収入を得られる仕事をしていると判断されるので審査が有利になります。

国民健康保険でも、役所を通じて身元がはっきりしていることが分かるので、審査に+(プラス)の評価になりやすいです。

本人名義の銀行口座

銀行口座は原則作成時の段階である程度の滞在期間がないと作れないので、口座があることは比較的長期滞在することの証明になり、審査に+(プラス)の評価になりやすいです。

携帯電話(日本で回線契約しているもの)

携帯電話は何かあった時の本人への連絡先として重要度が高いです(固定電話があるとなお良いですが、一部の人しか持っていないでしょう)

また、スマートフォンなどの通信端末を分割にして支払いをしていると、信用機関に支払い実績が信用情報として記録されます。きちんとした支払いを続けているとあなたの信用度が上がるので、審査に通りやすくなります。

収入を証明できるもの

日本人でも同じですが、クレジットカードの審査に通るには安定的な収入が必要不可欠です。申し込み時に給与明細や所得証明書などの収入を証明する書類を提示することで審査が有利になります。

住民票

現在では外国人の方も住民登録が可能となったため、市役所などで住民票の発行ができます。

住民票の原本は運転免許証、旅券(パスポート)、外国人登録証明書、在留カードなどの身分証明書に比べて偽造がしにくいので、審査に+(プラス)の評価になりやすいです。

2. 外国人の方がクレジットカードの審査に落ちてしまう6つの理由

外国人の方がクレジットカードに申し込む際に、外国人だから審査が厳しくなることはあっても、外国人だからという理由だけで審査に落ちるということはありません。

この章では外国人の方がクレジットカードの審査で落ちてしまう、よくある理由を紹介していきます。

すでにクレジットカードの審査に落ちてしまった方は、落ちてしまった理由を知り、次回の申し込みからは気をつけましょう。外国人の方がクレジットカードの審査で落ちてしまう主な理由は以下の通りです。

- 滞在期間が短い

- 利用実績に問題がある

- 一度に複数枚のカードに申し込んでいる

- キャッシング枠を申し込んでいる

- 高額のショッピング枠を申し込んでいる

- 日本語が話せない

2-1. 滞在期間が短い

日本に永住する外国人の方には関係ありませんが、在留している外国人の方は残留カードで確認できる残りの残留期間によってはクレジットカードが発行されない可能性があります。

なぜなら、残留期間が短いとあなたが使ったお金をカード会社が回収できないリスクが高くなり、損をしやすくなるからです。

例えば、発行限度額30万円のカードをリボ払いで月に2万円ずつ返済していく契約を結んだ時にその外国人の方の残りの残留期間が1年間だったとします。

最初に30万円分のカード利用をした場合、月に2万円ずつ返済をしても1年間(12ヶ月)で返済出来る金額は24万円なので、全額返済しないまま本国へ帰られてしまうからです。

本国に帰られて返済が止まると、カード会社は使われたお金を回収するのに多額の費用をかけられないので損をしてしまいます。

そのため、外国人の方の中でも短期留学生や交換留学生はクレジットカードを作れない可能性が高いです。

2-2. 利用実績に問題がある

外国人だからというわけではなく、過去の利用実績(クレジットヒストリー)にも問題がある場合、クレジットカードの審査に通ることはできません。

クレジットカードに申し込んだ場合、他の会社でお金を借りて決められた日までにきんとお金を返しているかどうかなどの利用状況を調べられ、借りているお金の金額が多いとクレジットカードの審査には落ちてしまいます。

また、過去に何回も返済が遅れていると、クレジットカードの審査には通らなくなります。

2-3. 一度に複数枚のカードに申し込んでいる

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これは日本人であっても、クレジットカードを作るときに絶対にやってはいけないことです。

なぜかというと、一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。この時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

2-4. キャッシング枠を申し込んでいる

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。そのため、カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社は「この人はお金に困っている人なのかな」と判断され、カードが発行されにくくなります。

特に外国人の方の場合はカード会社も貸し付けた金額を返さないまま本国に帰られてしまうと、貸したお金を返してもらうのが難しくなってしまうので審査も慎重になっています。

2-5. 高額のショッピング枠を申し込んでいる(希望を出せる場合)

申し込み時に希望を出せる場合はよほどあなたが高収入でない限り、ショッピング枠は30万円以下で申し込みましょう。

あまりに大きすぎる限度額を申請すると、クレジットカード会社にお金に困ってる可能性があると判断されないようにするためです。

しつこいようですが、カードで使ったお金を返さないまま本国に帰られてしまうと、カード会社はお金を返してもらうのが難しくなってしまうので、審査を慎重にしています。

2-6. 日本語が話せない

クレジットカードを作る前提として、クレジットカードの規約をきちんと理解するといった前提条件があります。

そのため、電話などで日本語が不自由であったりするとカードの審査に落ちてしまう可能性があります。

3. 外国人の方におすすめのクレジットカード3選

これまでの章を読んでいただいたことで、外国人の方でもクレジットカードを作れることがわかっていただけたでしょうか。

しかし、カード会社も外国人の方にクレジットカードを発行する場合、本国に帰られてしまうと、お金を返してもらえず損をするリスクもあるので審査が慎重になっています。

そこで、最初は外国人の方へのクレジットカード発行に理解があるカード会社が出している以下の3枚のどれかを申し込むことをおすすめします。

- 『エポスカード』

- 『大人の休日倶楽部ミドルカード』

- 『Nexus Card』

この3枚のクレジットカードは外国人の方でも非常に作りやすいです。

3-1. 『エポスカード』

『エポスカード』は大きな都市で「マルイ」というデパートのような施設を経営している丸井の子会社が発行するカードです。

外国人専門の生活総合支援企業である株式会社グローバルトラストネットワークと提携して日本初の外国人専用クレジットカード『GTNエポスカード』を発行するなど外国人に対して理解があります。

ただ、『GTNエポスカード』は、GTN社のサービスを利用している人しか申し込みができないので、18歳以上なら誰でも申し込みができる『エポスカード』ならカードを作れる可能性が高いです。

『エポスカード』公式ページ:

3-2. 『大人の休日倶楽部ミドルカード』

『大人の休日倶楽部ミドルカード』は日本の鉄道会社であるJR東日本のグループ会社であるビューカードが発行している満50歳以上の方向けのカードです。

性別によって申し込める年齢が次のように異なります。

- 男性:満50歳~64歳

- 女性:満50歳~59歳(2024年4月1日入会申込分より満50歳~64歳)

公式ページの申込条件についての質問で次のように書かれてあります。

高齢になるとだんだん新しくクレジットカードが作りにくくなりますが、このカードは申し込み条件を高い年齢の方に指定しているので作れる可能性が高いでしょう。

『大人の休日倶楽部ミドルカード』公式ページ:

https://www.jreast.co.jp/card/first/otokyumiddle.html

男性65歳以上、女性60歳以上(2024年4月1日入会申込分より65歳以上)の方には『大人の休日倶楽部ジパングカード』がありますが、ネットからは申し込めないので申込書を請求するかJR東日本の駅で手に入れる必要があります。

3-3. 『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、外国人の方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはこの『Nexus Card』くらいしかありません。

同じ会社内で在留外国人専用クレジットカード『Nexus Global Card』を発行しているため、外国人に対して理解があると考えられます。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

『Nexus Card』公式ページ:

4. どうしてもクレジットカードを作れなかった外国人の方へ

この記事で紹介してある内容のことを一通りやってみたけど、それでもクレジットカードを作ることができなかった方にはクレジットカードと似たような機能を持つ「デビットカード」をおすすめします。

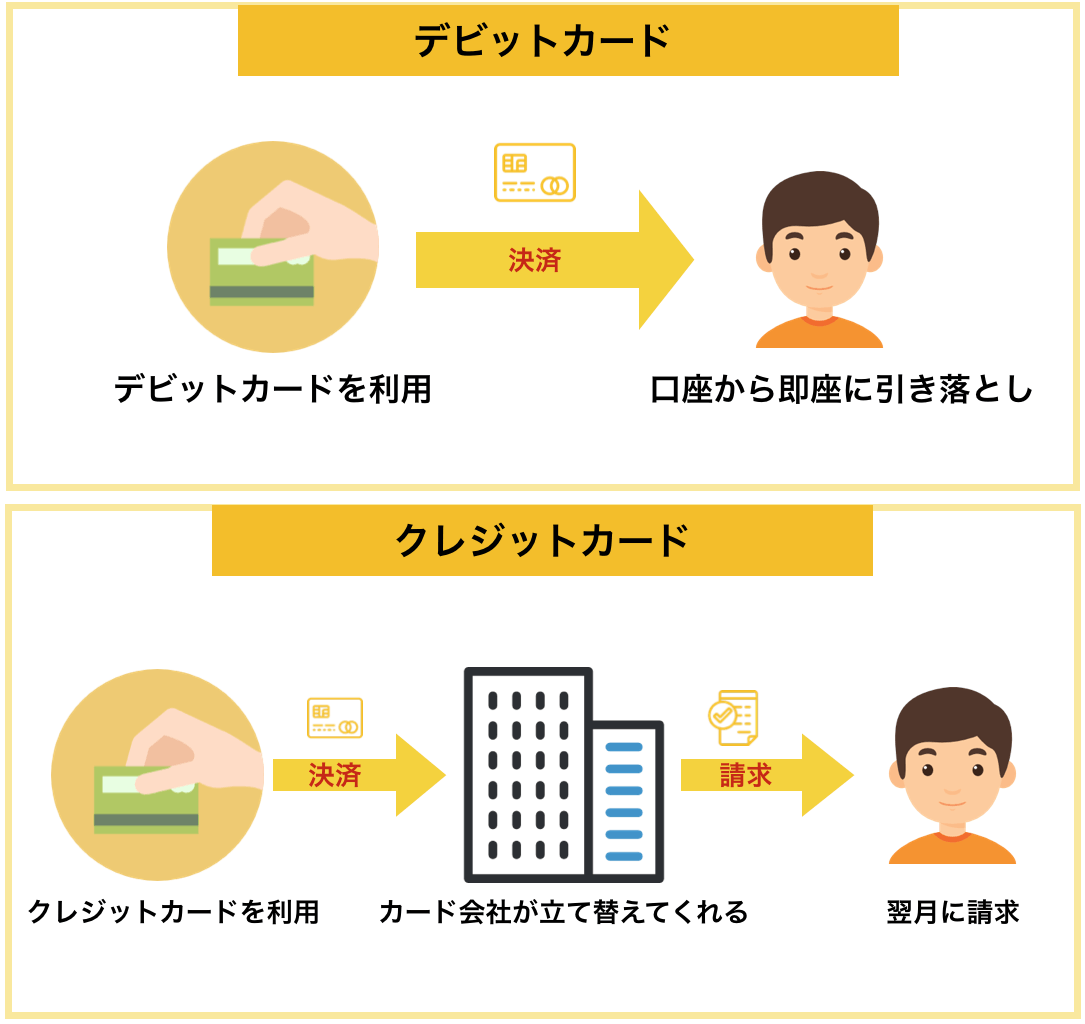

4-1. デビットカードとは

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えたカードで、「一括払い」を選択すればネット決済やお店での決済が可能です。

また、クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

4-2. デビットカードのメリット

現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。

現に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いのでご存知の方も多いのではないでしょうか。

デビットカードは作りやすいということ以上に様々なメリットがあります。

例えば、現金を引き出したり持ち歩く必要がなくなるということや、クレジットカード同様にデビットカードを利用するとポイントなどの還元を受けられる場合もあることが挙げられます。

4-3. おすすめのデビットカード

デビットカードを申し込むのであれば間違いなく、『Sony Bank Wallet(Visa)』がおすすめです。

『Sony Bank WALLET(Visa)』はソニー銀行が発行する以下のような特長を持つカードで年会費・発行手数料が無料、外国人の方でも15歳以上であれば審査不要で誰でも持つことができます。

審査不要以外のメリットは以下の2つです。

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2.0%がキャッシュバック

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

『Sony Bank Wallet(Visa)』公式ページ:

5. まとめ

外国人の方がクレジットカードを作れる可能性を高くする方法とおすすめのクレジットカードのご紹介をしました。

外国人の方でも日本でクレジットカードを作ることはできます。ただし、必要書類などが変わってくるので注意しましょう。

外国人の方におすすめなカードは以下の3枚です。

また、どうしてもクレジットカードを作ることができなかった方は『Sony Bank Wallet(Visa)』の作成をおすすめします。

この記事の内容を参考にして外国人であるあなたがクレジットカードを作れることを願っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)