ゴールドカードにすると限度額が大きくなり使いやすくなると思っていませんか。

実は、ゴールドカードでも限度額が低いものがあるため「せっかくゴールドカードを作ったのに限度額が少なくて全く使い物にならなかった」という話を聞きます。

このページでは、有名大手カード会社を3社勤務した元社員でありクレジットカードマニアの私が、ゴールドカードの限度額についてを以下の流れでご紹介していきます。

本ページを読めば、あなたの希望する限度額にできるだけでなく限度額が上がりやすいゴールドカードを選べるようになります。

また、有名なゴールドカードの利用限度額の一覧表をページの最後に掲載してますので、そちらも参考にしてください。

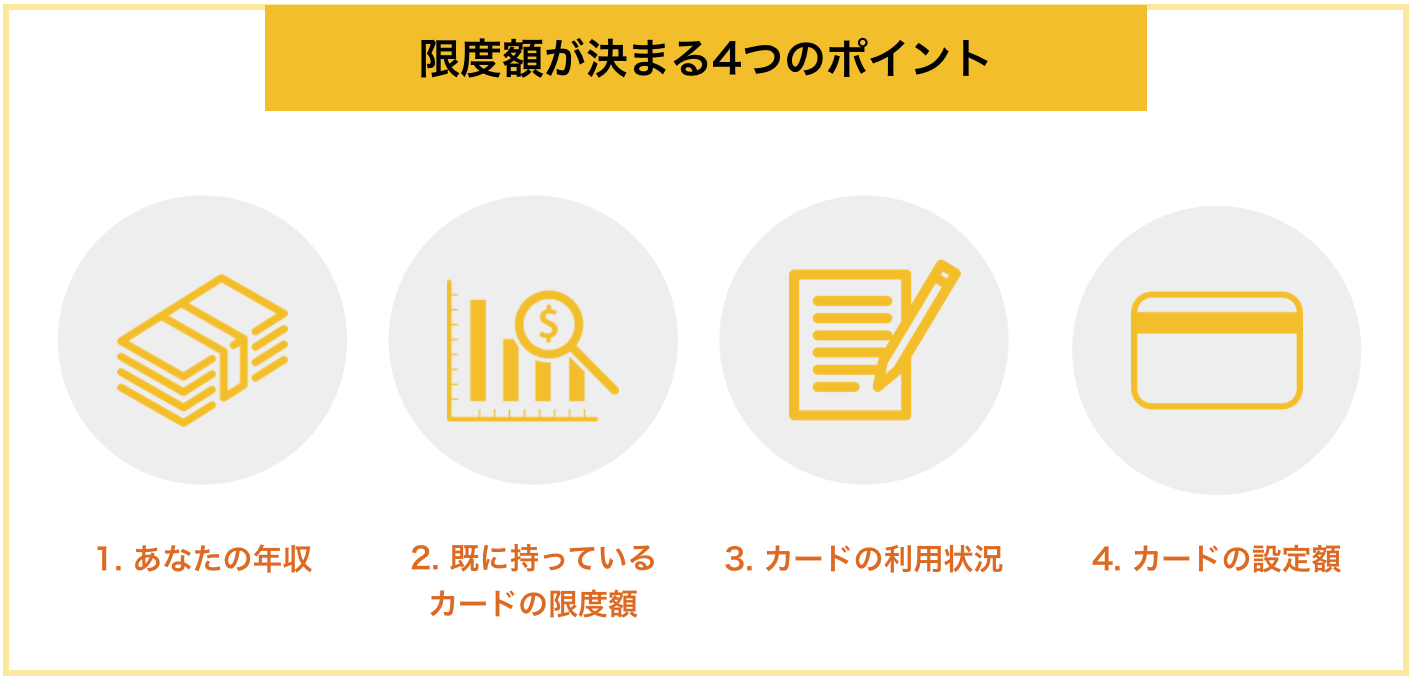

1. ゴールドカードの限度額が決まる4つのポイント

ゴールドカードの限度額は最高300万円であることが多いです。

ただし、利用可能限度額最高300万円と書かれてあるゴールドカードを作ったら、30万円の限度額しかもらえなかった人もいます。

ゴールドカードの利用限度額は以下の4つの条件で変わります。

1-1. あなたの年収

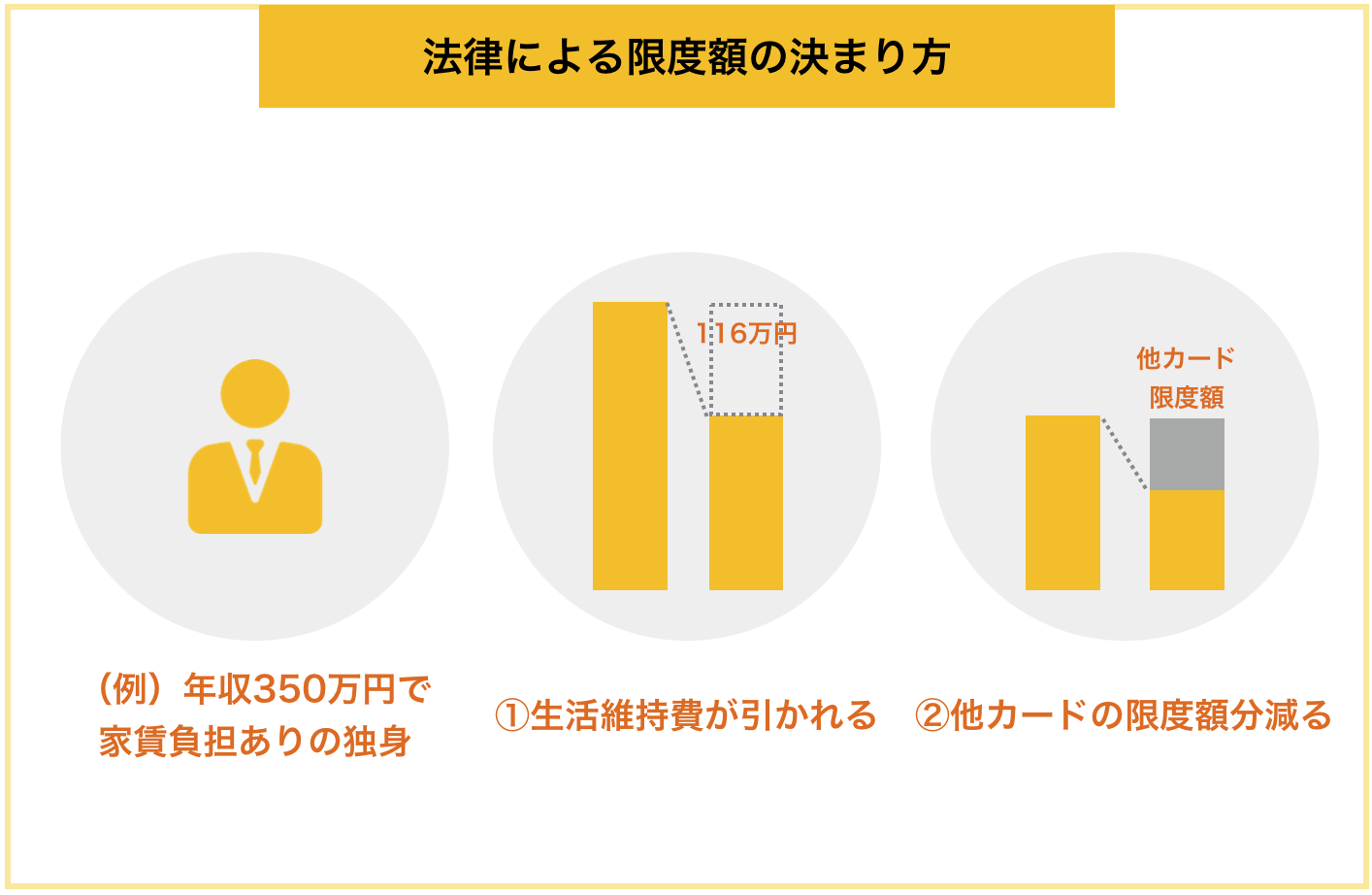

あなたの年収によって、最初にもらえる限度額は大きく変わります。

なぜなら、割賦(かっぷ)販売法というクレジットカードの限度額を決める法律があるからです。

そのため、あなたの年収が高くないと新しくゴールドカードを作る時の限度額が低くなることがあります。

ただし、支払可能見込額(限度額)はキャッシング枠の総量規制より厳しく計算されていなく、複数枚の限度額の合計が年収の2〜3倍になっている人も珍しくないため、あまり気にしすぎなくて良いです。

1-2. 既に持っているクレジットカードの限度額

1節でご説明したように現在他社のクレジットカードを持っている場合、そのクレジットカードの限度額がどのくらいあるのかも見られます。

カード会社や金融機関の間ではあなたがどのくらいのクレジットカードの限度額があるのか、どのくらい借金しているかなどの信用情報が共有されています。

そのため、カード会社によっては他社のクレジットカードで大きな限度額があると「うちのカードはあまり使ってくれなさそうだな」と限度額が少なくなったりカードを作れないことがあります。

1-3. クレジットカードの利用状況

限度額を決める上であなたの年収と同じくらいカード会社が重視するのが、過去のクレジットカードの利用状況です。

金額の多い少ないに関わらず継続的にカードを使っていて、d支払い日に遅れずに返済をしているかどうかを重視しているので、それに当てはまれば良い利用者として認められ限度額は高くなりやすいです。

逆に、返済が時々遅れたり2ヶ月以上の延滞と言われる事故を起こしている場合、信用できないと見なされ限度額が最低に近い金額になったりそもそもクレジットカードが作れないこともあります。

1-4. クレジットカードの設定額

ゴールドカードはカードごとに限度額が決まっていて、その限度額以上にはなりません。

長く使っていると、広告や公式サイトで表示してある限度額以上になることもありますが、それでも+100万円がやっとでしょう。

そのため、最初から限度額の設定が大きいゴールドカードを選んだ方が良いでしょう。

最初の最高限度額が大きいゴールドカード6選

ここでは最初に作った時の最高限度額が大きいゴールドカードをご紹介します。

| 利用限度額 | カード名 |

| 300万円以上 | 『ダイナースクラブカード』 |

| 300~50万円 | 『JAL アメリカンエキスプレスCLUB-A ゴールドカード』 |

| 300〜10万円 | 『Orico Card THE POINT PREMIUM GOLD』 |

あなたが次の条件を満たしてるなら『ダイナースクラブカード』を持つと限度額の悩みから解放されるでしょう。

- カード会社所定の基準を満たす方

- これまで延滞などなくクレジットカードを使っている

以前は年齢27歳以上で年収500万円以上が定説でしたが、2023年10月2日より「カード会社所定の基準を満たす方」に変更されました。

『ダイナースクラブカード』は限度額に一律の制限がなく、最初の推定限度額が300〜500万円と言われています。

100万円を超える商品を購入する時は事前にデスクに相談をした方が良いですが、どの口コミでも限度額に引っかかって買い物ができなかったという話はありませんでした。

他の5枚のゴールドカードでも人によってはいきなり300万円の利用限度額がもらえるので、作ってすぐに大きな買い物をしたい場合にはおすすめです。

アメックスの最初の限度額は高くないこともある?

『アメリカン・エキスプレス・ゴールド・プリファード・カード』はすぐに大きい限度額が欲しい人には向かないゴールドカードです。

なぜなら、年収の高い人でも最初の限度額は100万円未満のことが多く、多くの口コミから、初期にもらえる限度額は年収の4%とか1/24と言われていて限度額が低いからです。

毎月限度額いっぱいまで使い続けていたら半年で限度額が800万円以上になったという話も聞きます。

高額決済のたびにデスクに電話をしたり収入証明や通帳のコピーを提出することに抵抗がないAMEXのルールに従える人向きのクレジットカードです。

ゴールドもプラチナも同じ

他のカードと違い、カードの色が変わっても限度額の決め方は一緒で、プラチナカードでも50万円未満の限度額で発行されています。

最初の最低限度額が大きいゴールドカード5選

今度は最初に作った時の最低限度額が大きいゴールドカードをご紹介します。

| 利用限度額 | カード名 |

| 100~250万円 | 『TOYOTA TS CUBIC CARD ゴールド』 |

| 100~200万円 | 『UCSゴールドカード』 |

| 80~200万円 | 『ビューゴールドプラスカード』 |

| 80~125万円 | 『TRUST CLUB ゴールドカード』 |

最低限度額が高めなのでよほどのことがない限り、ゴールドカードが発行されたら大きめの限度額が保証されているので、作った後の利用の予定が立てやすいです。

2. ゴールドカードの限度額を上げる2つの方法と4つの行動

この章では、現在あなたが持っているゴールドカードの限度額を上げるためにする具体的な方法と行動をご紹介します。

- クレジットカード限度額を上げる2つの申し込み方法

- 限度額の引き上げを断られた時にする4つの行動

2-1. クレジットカード限度額を上げる2つの申し込み方法

あなたがクレジットカードの限度額を上げたい場合、次の2つの申し込み方法があります。

- カード会社のマイページ

- カード会社のサポートデスク

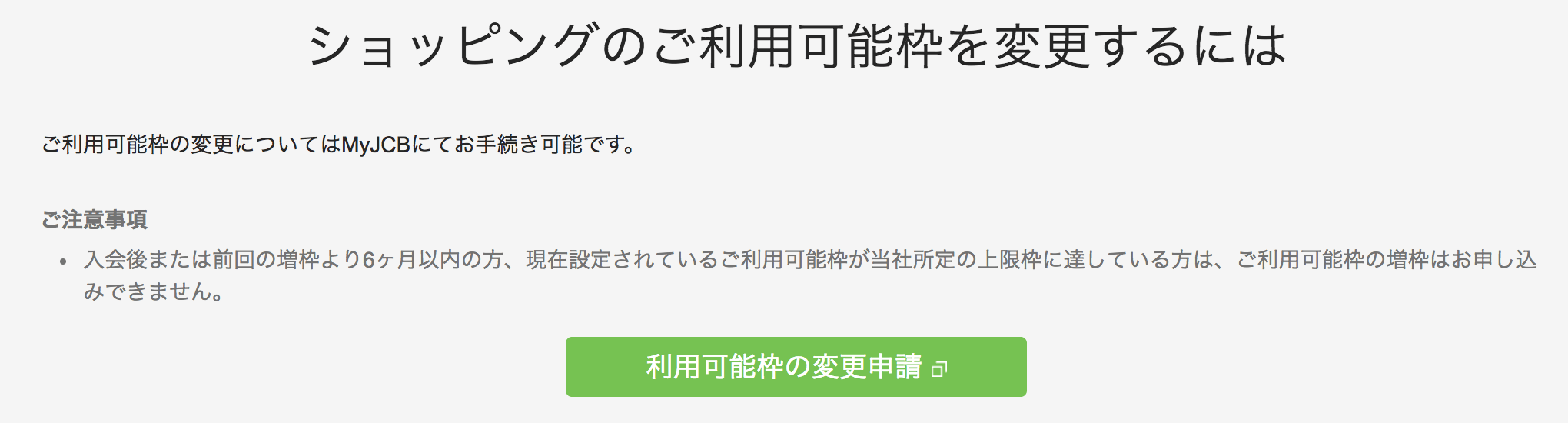

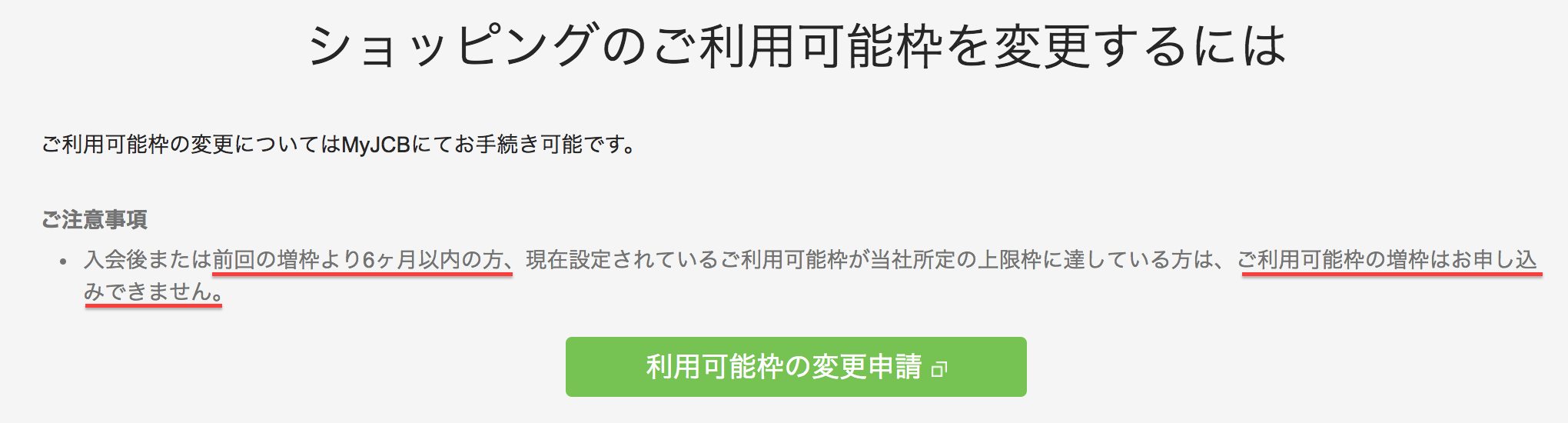

方法1. カード会社のマイページ

カードによりますが、あなたの利用明細やポイントなどを確認できるマイページ上で申し込むことができます。

出典:JCB

24時間好きな時に、デスクの人とやりとりをしなくても良いため気軽に申し込みができるのがメリットです。

ただし、クレジットカードによっては次のサポートデスクへの連絡だけしか受け付けてないことが多いです。

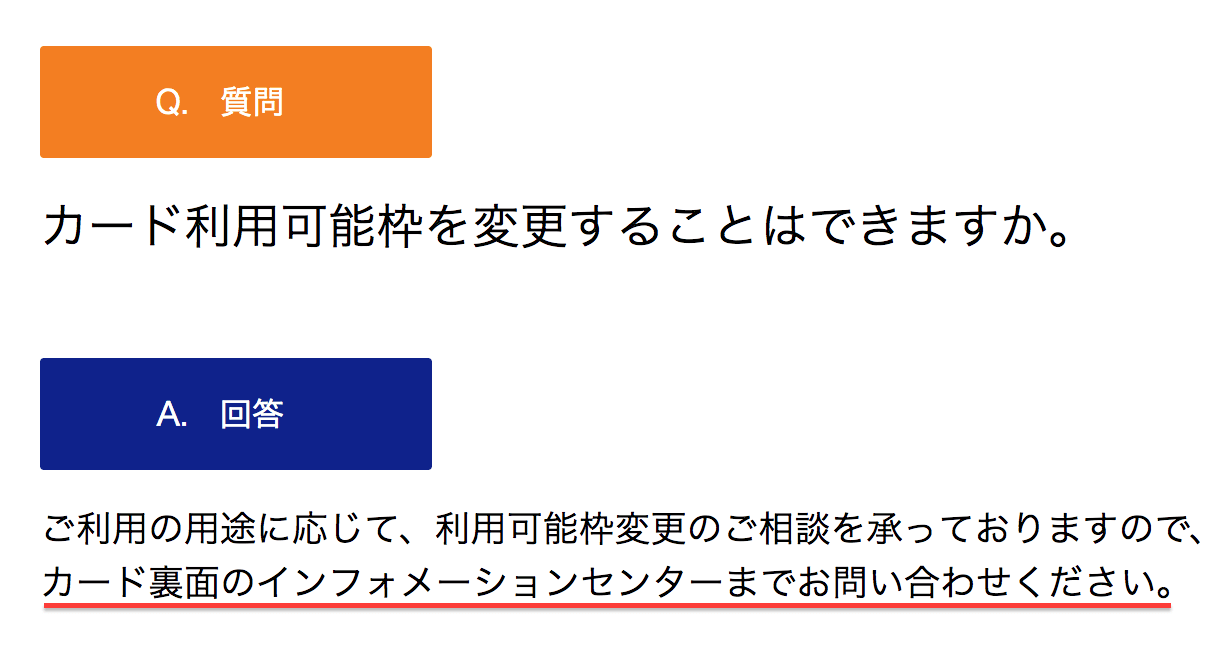

方法2. カード会社のサポートデスク

カード会社のサポートデスクに電話連絡をして申し込まないと限度額を上げられないことが多いです。

出典:セゾンカード

カード会社の指定する時間・電話番号に連絡をしないといけません。

2-2. 限度額の引き上げを断られた時にする4つの行動

あなたの年収などの属性やそのクレジットカードの利用歴によっては限度額の引き上げを断られることがあります。

そんな時は次の4つの行動をするとすると限度額を上げられる可能性が高くなります。

| 急ぎで限度額を増やしたい |

|

| ゆっくりでいいから限度額を増やしたい |

|

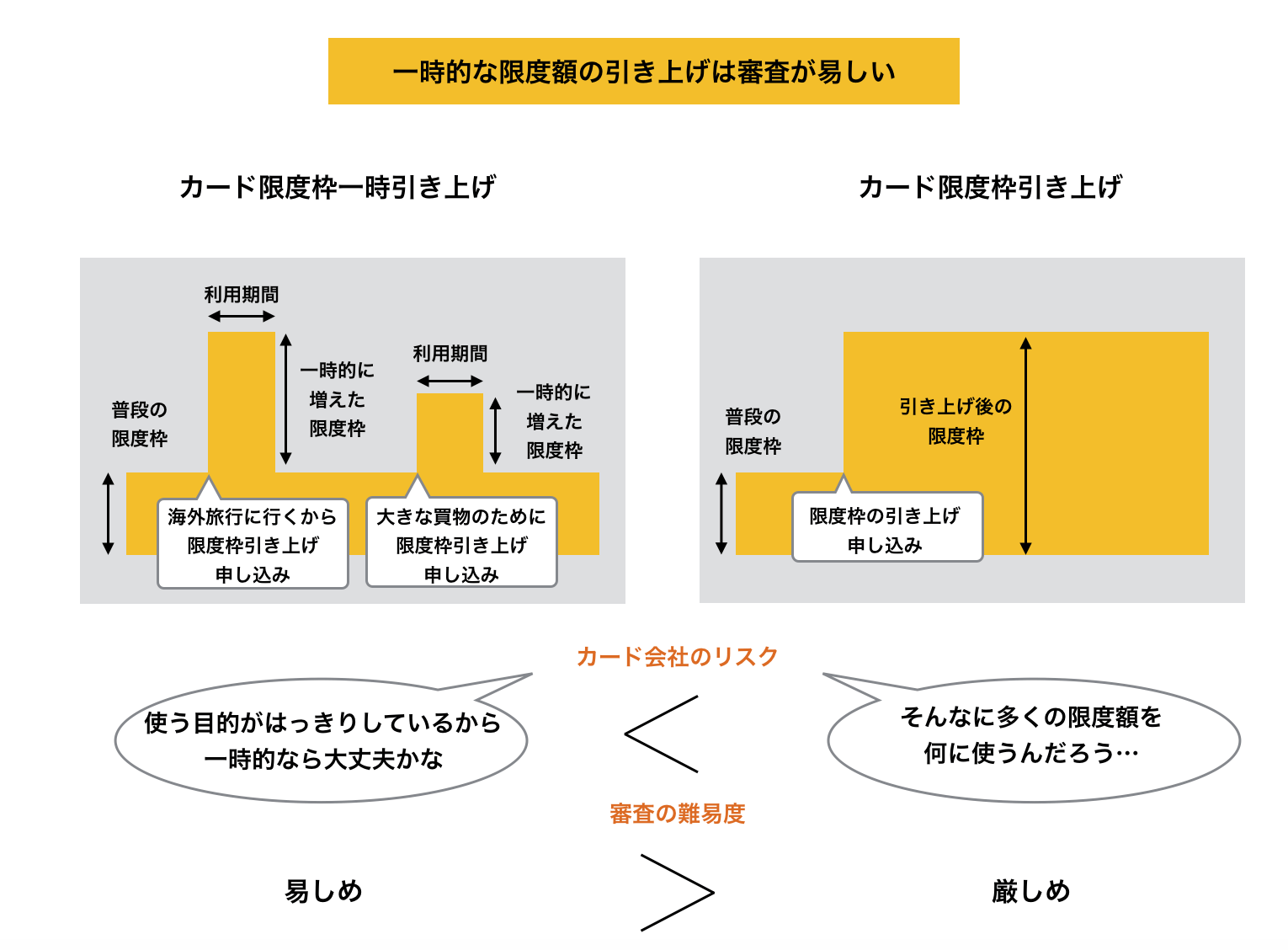

行動1. 使いたいクレジットカードに一時的な引き上げで申し込む

旅行・結婚式費用の支払いなど利用目的が決まっているなら、一時的な引き上げで申し込んだ方が限度額を上げてもらえる確率は高くなります。

なぜなら、大きな限度額を与えてあなたが支払えなくなりカード会社が損をする確率が低くなるからです。

一時的な引き上げによって大きな金額を利用しきちんと返済をすることで、カード会社の評価が高くなり、継続的な限度額を上げてもらいやすくなるでしょう。

一時引き上げの申し込みは余裕を持って早めに行いましょう。

なぜかというと、土日祝日は受付していなかったり、思ったよりも審査に時間がかかることがあるからです。

行動2. 別のクレジットカードを作る

てっとり早いのは、新しく別のクレジットカードを作ってしまうことです。

年会費のかかるゴールドカードでも初年度は無料であることが多いです。

1年間に必要な時だけ大きな買い物や旅費などを支払う時はそのクレジットカードを使うようにするなどして使い分けて、あまりおすすめはできませんが年会費が発生する前にポイントなどを使い切って解約する方法もあります。

そのカード会社にはあまり良い印象を与えないので、どうしても必要な時にだけにしてください。

行動3. 他のクレジットカードの限度額を引き下げたり、解約をする

カードの支払可能見込額(限度額)も法律によって目安が決められていることを既にご説明しました。

キャッシングに比べると実際の限度額は多めに与えてもらえることが多いですが、中には他社カードの限度額が多いと引き上げてくれないことがあります。

使いたいクレジットカードの限度額を上げたい場合、他のあまり使っていないカードの限度額を引き下げたり、解約をしましょう。

行動4. 6ヶ月後にもう一度申し込む

断られてから、最低6ヶ月は時間を空けてから申し込みをした方が良いでしょう。

短期間に繰り返し申し込みを行うと、「お金に困っていてクレジットカードで買ったものを売ったりするのでは」とカード会社に怪しまれる可能性が高くなります。

カード会社で申し込みの間隔が決められているところもあります。

出典:JCB

6ヶ月の間に、そのクレジットカードを回数と金額を多く利用することであなたの信用度をあげることができ、再度申し込みをする時に限度額を上げてもらいやすくなるでしょう。

3. 限度額が上がりやすいゴールドカード3選

この章では実際にそのカードを使っている300人の口コミを元に、限度額が上がりやすいゴールドカード3枚をご紹介します。

1位:『セゾンゴールド・アメリカン・エキスプレス・カード』

『セゾンゴールド・アメリカン・エキスプレス・カード』はセゾンカードとアメリカンエキスプレスの提携ゴールドカードです。

セゾン系カードは最初に付く限度額も高めで、短い利用期間で利用金額がそんなに高くなくても限度額が上がりやすいという口コミが非常に多かったです(最高で1,000万円という人も)

いきなりゴールドカードを作ろうとすると審査に通りにくいため、先に『セゾンパール・アメリカン・エキスプレス®・カード』や『セゾンカードインターナショナル』などセゾン系カードを作って利用していると審査に通りやすく、限度額も高くなりやすいです。

| 年会費(税込) | 下記のリンクからの申し込みで初年度無料 11,000円:2年目以降 |

| 入会年齢 | 学生・未成年を除く連絡が可能な方 |

| ポイント還元率 | 0.75%:通常利用時 1%:海外利用時 |

『セゾンゴールド・アメリカン・エキスプレス・カード』公式ページ:

https://www.saisoncard.co.jp/amex/gold/

『セゾンゴールド・アメリカン・エキスプレス・カード』について、より詳しいメリット(特典詳細など)を知りたい人は「世界一わかりやすい『セゾンゴールド・アメリカン・エキスプレス・カード』解説」を参照してください。

2位:『JCBゴールド』

『JCBゴールド』は5つあるクレジットカードの国際ブランドでただ1つ日本ブランドが直接発行している「ORIGINALシリーズ」と言われるステータスの高いゴールドカードです。

JCBが直接発行しているこのゴールドカードは最初の限度額はやや低めなことが多いですが、きちんと利用をしていると自動的に限度額が増えていたという声が多かったです。

また、短い利用期間でもネット上で自分で増枠の申請を出すと50〜100万円上がったという口コミが多く限度額を上げやすい1枚です。

あなたが20代であれば『JCB GOLD EXTAGE』というより審査基準の易しいヤングゴールドカードがおすすめです。

| 年会費(税込) | 下記のリンクからの申し込みで初年度無料 11,000円:2年目以降 |

| 入会年齢 | 20歳以上 |

| ポイント還元率 | 0.5% |

『JCBゴールド』公式ページ:

https://www.jcb.co.jp/promotion/ordercard/gold/

『JCBゴールド』について、より詳しいメリット(特典詳細など)を知りたい人は「世界一わかりやすい『JCBゴールド』解説」を参照してください。

3位:『三井住友カード ゴールド』

『三井住友カード ゴールド』はTVCM、雑誌・街中での広告など抜群の知名度がある「三井住友カード」が発行するゴールドカードです。

ステータスの高い銀行系ゴールドカードであるため、限度額が上がりにくい印象があり実際に最初にもらえる限度額は100〜150万円の人が多いです。

しかし、ネット上で自分で増枠の申請を出すと250〜300万円まで限度額が上がったという口コミが少なくない数ありました。

| 年会費(税込) | 下記のリンクからの申し込みで初年度無料 4,400円〜11,000円:2年目以降 |

| 入会年齢 | 30歳以上 |

| ポイント還元率 | 0.5% |

『三井住友カード ゴールド』公式ページ:

『三井住友カード ゴールド』について、より詳しいメリット(特典詳細など)を知りたい人は「世界一わかりやすい『三井住友カード ゴールド』解説」を参照してください。

4. さいごに

ゴールドカードの限度額に関して何で決まるのか、どうやって上げるのか、上がらない時はどうすべきかを解説しました。

ゴールドカードの限度額を上げるためには、継続的に使い支払い日に遅れず返済するだけでなく、限度額が上がりやすいゴールドカードを選ぶ必要があることをご理解頂けたかと思います。

このページでご紹介した内容が、あなたが限度額を気にせず使えるゴールドカードを選ぶのに役立つことを祈っています。

参考情報

現在持っている人の数が多い、有名なゴールドカードを中心に利用限度額を一覧表にしました。

カードを作る時の参考にしてください。

| 利用限度額 | カード名 |

| 10〜300万円 | |

| 30~100万円 | |

| 30〜200万円 | |

| 50〜200万円 | |

50~300万円 | |

80~125万円 | |

80~200万円 | |

100~250万円 | |

〜200万円 | |

| 〜300万円 | |

会員に合わせた利用可能枠 | |

一律の制限なし(個別に設定) |

上記の利用限度額はカード会社が出している参考値のようなもので、実際には申し込みをしたあなたの信用度によってその数字が大きく変わります。

必ず最低値(例えば50万円)から発行される保証はありませんのでご注意ください。

カードの公式ホームページにカード利用限度額が書かれていなかったのは下記のゴールドカードです。

- JCBが直接発行しているカード(『JCBゴールド』やJAL・ANAのカードなど)

- 『dカード GOLD』

- 『au PAY ゴールドカード』

- セゾンカード・UCカード発行のカード

- 百貨店系ゴールドカード

- 『イオンゴールドカード』

- 『エポスゴールドカード』

- 『ジャックスカードゴールド』

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)