「クレジットカードのを持つとどんなメリットがあるんだろう」とクレジットカードのメリットについて知りたいと考えていませんか。

クレジットカードには多くのメリットがあり、今ではクレジットカードがなければ普段の生活がとても不便になることもあります。

そこで、この記事では大手カード会社に3社勤務した私がその経験を生かして、クレジットカードメリットについて以下の流れで紹介していきます。

この記事を読むことで、クレジットカードのメリットから唯一のデメリットまで全てを知ることができ、現金払いよりもクレジットカードを利用するほうが非常にお得だということがわかります。

また、デメリットのないクレジットカードもあるのでご紹介します。

1. クレジットカードがもたらす11のメリット

クレジットカードには大きく分けると11個ものメリットがあります。

この章ではその全てを紹介していきます。

- ポイントやマイルが貯まる

- 支払いを先延ばしにできる

- 現金の扱いが減る

- オンラインサービスを受けやすくなる

- 特別サービスが受けられる

- 海外旅行での支払いが便利になる

- クレジットヒストリーが出来る

- ショッピング保険が適用になる

- 家計簿への記帳が楽になる

- 現金紛失時の損失が減る

- 銀行振込や代引きの手数料がかからなくなる

メリット1. ポイントやマイルが貯まる

クレジットカードの代表的なメリットがカード利用に対してポイントやマイルが貯まるというものです。

クレジットカードには還元率と呼ばれるものがあり、カードを利用した分だけポイントやマイルが還元されます。ポイントは商品券と交換したり、特定の店舗で1P=1円として利用できます。

通常、多くの一般カードの還元率は0.5%程度ですが中には1.0%を超える還元率のものもあります。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント

- 1.0%の還元率:10,000ポイント

年間100万円というと月に8〜9万円ほどの利用なので難しいように感じますが、生活費や光熱費、携帯料金をカード払いにすることで十分可能な金額です。

クレジットカードによる節約を徹底的に行っている方などは、年間2万円以上もカードのポイントで得をしている方もいます。

また、最近では電子マネーと交換できるポイントも増えてきており、様々な場所でポイントを利用できます。

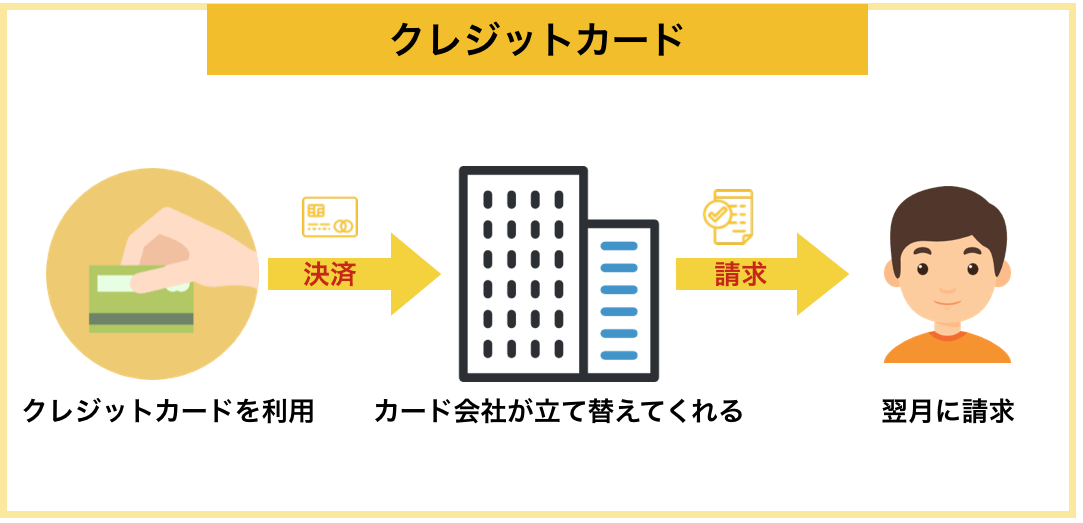

メリット2.支払いを先延ばしにできる

クレジットカードのメリットとして支払いを先延ばしにできることが挙げられます。

クレジットカードには様々な支払い方法がありますが、基本的には1回払い(一括払い)で決済されます。

クレジットカードを1回払いで利用した際、すぐにお金を支払うわけでなく、以下のように翌月に返済することになっています。

また、この支払い回数ですが最大24回まで分割することができます。この場合利用金額を24等分して24ヶ月間に分けて支払うことになります。

しかし、3回以上の支払いに関しては返済しきっていない期間に金利(手数料)が発生してしまうので注意しましょう。

そのため、カードの利用に慣れるまでは以下のように金利(手数料)が発生しない2回払いまでがおすすめです。

上記のように手元に資金がなくても買いたいものが買えることがメリットですが、クレジットカードの利用はあくまで借金と同じなので注意しましょう。

使いすぎるのが怖いという方は、カードの引き落とし専用口座を作り、カードを利用するたびに利用金額を入金することをおすすめします。

メリット3. 現金の扱いが減る

クレジットカードを持つことで多額の現金を持つ必要がなくなります。

お財布がかさばらなくなったり、買い物の際に手持ちのお金が足らなくてわざわざATMを探す手間が省けるなど、現金の持ち歩きが不要になることで様々なメリットがあります。

メリット4. オンラインサービスを受けやすくなる

ネットショッピングではクレジットカードを使わなければ決済できなかったり、ネットで買い物をする際にクレジットカードで支払った方がお得なことが多いです。

また、クレジットカードの中にはある特定の通販サイトを利用するときに、普段よりもかなりお得にポイントなどの還元を受けられるカードがあります。

例えば、『PayPayカード』は普段の還元率は利用金額200円(税込)ごとに1%ですが、Yahoo!ショッピングでの買い物は最大5%になります。

メリット5. 特別サービスが受けられる

クレジットカードには様々なサービスが付帯しています。

カードによって受けられるサービスは異なるのですが、例えば、特定の店舗で割引を受けることができたりします。

ランクの高いカードになると空港のラウンジが利用できるようになったり、秘書のようなコンシェルジュがつくサービスもあります。

メリット6. 海外旅行での支払いが便利になる

クレジットカードは海外に行く際の必需品に近いです。

なぜクレジットカードが海外で必需品に近いのか、理由を紹介していきます。

- ホテルやレンタカーを利用するために必要なことが多い(ある種の身分証明書代わりになります)

- 防犯上の理由でより安全(多額の現金を持ち歩くのは先進国でも危険です)

- 現地通貨調達の手数料が安いので便利(両替よりもキャッシングの方が金利や手数料が安い事が多いです)

上記のように、海外ではクレジットカードがなければ宿泊や移動ができなかったり、数万円近く損してしまう場合もあるので注意が必要です。

上記の理由について、それぞれ詳しく紹介していきます。

ホテルやレンタカーを利用するために必要

海外にはクレジットカードがなければ、ホテルやレンタカーなどのサービスが利用できない場合があります。

特にツアー以外で海外に行った場合、ホテルに宿泊する際にクレジットカードの提示を求められることが多々あります。

あなたがクレジットカードを持っていれば、ホテル側は料金が払われないリスクを回避できるからです。クレジットカードは海外であなたの信頼性を証明してくれます。

防犯上の理由で必要

海外に行く際にたくさんのお金を両替している方をたまに見ますが、海外ではスリなどのリスクもあるため非常に危険です。

クレカならば大量のお金を持つ必要がなく、スリにあってもカードの利用を止めることができます。また、仮に不正利用されてしまっても、多くの場合クレジットカード会社は不正利用に対する補償をしてくれます。

基本的に海外の方はあまり大量の紙幣を持ち歩かないことが多いです。これは先進国であっても変わらず、例えばアメリカでは100ドル札(日本でいう1万円札)を普段持ち歩いて使っている方はほとんどいません。

現地通貨調達の手数料が安いので必要

海外に行く際に必要なのが現地通貨の調達です。クレジットカード以外の調達方法といえば、空港などで両替をすることですが、両替の際に手数料が10%〜20%ほどかかります。

しかし、クレジットカードで支払った場合は1.5〜3%の手数料で済みます。キャッシングをしても、カード会社によってはオンラインで返済できるので、明細が上がってすぐに返済を行えばかかる手数料は1%未満で済むこともあるので現金両替よりもはるかにお得です。

さらに海外でのキャッシングもATMなどで簡単に行えるので非常に便利です。

メリット7. クレジットヒストリーが出来る

クレジットヒストリーとは簡単に言ってしまえば、あなたの信用です。

クレジットカードの返済を毎月きちんと行なっていてば、あなたはきちんと期日までにお金を返す人間という情報が信用機関に記録されます。

クレジットカードの審査ではこの信用機関の情報も利用して審査を行うため、よりランクの高いカードを作りたい方はきちんとした利用を心がけることで高ランクのカードが作りやすくなります。

メリット8. ショッピング保険が適用になる

ショッピング保険とは、クレジットカードで購入した品物が破損や盗難された場合、特定の期間内(90日が多い)であればその損害を補償してくれる保険です。

例えば、カードで買った食器が割れてしまった場合などでもこのショッピング保険を利用すれば新品のものと交換してもらえます。

現金で支払った場合は絶対にあり得ないような保険内容です。非常に便利なショッピング保険ですが以下のような注意事項があります。

適用されない場合がある

本人に重大な過失があった場合や、除外商品は補償されません。

免責は払う必要がある

ショッピング保険は無料で補償という訳ではなく、3,000円~10,000円程の免責を払う場合があります。免責とは適用されるために払う自己負担額の事です。

メリット9. 家計簿への記帳が楽になる

クレジットカード払いだと、口座やお財布からすぐにお金がなくならないのでお金を使っている実感がなく、ついつい無駄遣いをしてしまうと言う声をよく聞きます。

これを防ぐために毎月の利用明細をきちんと確認したり、家計簿をつけることをおすすめします。家計簿に関してですが、私は「クラウド家計簿」を利用しています。クレジットカードで節約を考えてる方にはおすすめです。

参考:「クラウド家計簿」

「クラウド家計簿」は銀行口座と連動することで今までつけるのが面倒だった家計簿が、クレジットカードを利用するたびに自動で記帳されて仕上がります。

「クラウド家計簿」のアプリとしておすすめなのはマネーフォワードです。

出典:マネーフォワード

家計簿カレンダー機能で銀行の入出金やカード履歴を取得し、カレンダーで表示してくれるので家計の管理がしやすくなります。

簡単にクレジットカードと連動できるので気になる方は是非、利用してみてください。

メリット10. 現金紛失時の損失が減る

クレジットカードを不正利用されたことを考えると不安という方も多いです。

しかし、クレジットカードの場合は紛失してもすぐにカードを止めれば損害を受ける可能性はかなり低くなります。逆に現金の場合は紛失しても帰ってくる可能性は非常に低いです。

また、日本で発行されているクレジットカードには必ず盗難保険という保険が付帯しており、カードの個人情報漏洩やカードの紛失などによる不正利用に関しては基本的に請求されません。

メリット11. 公共料金の支払いができる

クレジットカードで公共料金や携帯料金の支払いをすることで毎月わざわざ振り込みなどをする手間が省けるだけでなく、ポイントを貯めることもできるので節約効果もあります。

クレジットカードでは公共料金以外にも様々な支払いが可能となっており、それによってポイントがたまり、節約効果は非常に大きいです。

公共料金のクレジットカード払いなどによる節約に関しては『クレジットカード節約完全ガイド|年間3万円以上得をする!』にて詳しく解説しています。

2. クレジットカードの唯一のデメリットとおすすめカード3選

クレジットカードの唯一のデメリットはカードによっては年会費がかかることです。どんなにポイント還元率が高かったり、素晴らしいサービスが付帯していても年会費以上に使いこなせなければ無駄な出費となってしまいます。

しかし、「年会費無料」のカードを使っている限り、持っているだけで損をするようなことはないので、このデメリットは回避することができます。

むしろ、1章でも説明した通り以下のようにメリットの方が多いです。

- ポイントやマイルが貯まる

- 支払いを先延ばしにできる

- 現金の扱いが減る

- オンラインサービスを受けやすくなる

- 特別サービスが受けられる

- 海外旅行での支払いが便利になる

- クレジットヒストリーが出来る

- ショッピング保険が適用になる

- 家計簿への記帳が楽になる

- 現金紛失時の損失が減る

- 銀行振込や代引きの手数料がかからなくなる

上記のようにメリットも非常に多く、年会費も無料のカードはデメリットもないので現金払いよりもクレジットカードを利用するほうが非常にお得です。

以下ではおすすめの年会費無料カードについて紹介していきます。

おすすめの年会費無料カード

年会費無料のカードについては「年会費無料のクレジットカードおすすめ10選【2021年版】」にておすすめの年会費無料カードについて比較して紹介しています。

上記の記事で詳しく紹介していますが、おすすめのカードは以下の2枚です。

あなたが39歳以下なら『JCB CARD W/JCB CARD W plusL』がイチオシです。

上記の記事では私が年会費無料のカード約3,700枚の中からクレジットカードの良し悪しがはっきりする以下の4つの観点に着目し、プロとして本当におすすめできるカードを厳選しています。

- ポイント還元率

- 海外旅行保険のお得度

- 作りやすさ

- お得なサービス

上記の記事で徹底的に比較した結果、中でもポイント還元率が高く、海外旅行保険が充実しているなどバランスが良く最もおすすめなのは『リクルートカード』です。

『リクルートカード』

『リクルートカード』は全ての年会費無料カードの中で1.2%という最高クラスのポイント還元率です。

さらに、下記のようなリクルートグループではより多くのポイントをもらえます。

- 4.2%:ポンパレモール

- 3.2%:じゃらんnet・Hot Pepper Beauty・ホットペッパーグルメ(ホットペッパーお食事券)

たまったポイントはリクルートグループのサービス利用時に1ポイント=1円から使うこともできますし、Pontaポイント・dポイントに交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるため、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

おすすめの使い方はPontaポイントなら「auカブコム証券」に口座を作って投資信託の購入、dポイントならSMBC日興証券の「日興フロッギー」で株・ETFなどに投資を行うのが高い価値で使える方法と言えます。

カードに付いている海外旅行保険は旅行代金の一部をクレジットカードで支払うことで、傷害・疾病治療費用が100万円と年会費無料カードの中ではトップクラスに良い条件なので海外でも役に立ちます。

『リクルートカード』公式ページ:

『エポスカード』

『エポスカード』は年会費無料カードの中で、最も実用的な条件の海外旅行保険が付くカードです。

※2023年10月1日より適用条件が利用付帯へ変更されましたが、賠償責任が3,000万円に上がります。疾病治療保険額が最高なのも変わらないため、引き続きおすすめです。

海外旅行保険の内容は以下の通りです。

| 適用条件 | 利用付帯(カード会社が指定する旅行代金の支払いで補償がつきます) |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 100万円 |

| 死亡・後遺障害 | 最高3,000万円 |

病気時に利用できる「疾病治療」の補償金額が270万円と全ての年会費無料カードの中で最も高いです。

年会費が1万円前後かかることの多いゴールドカードに付く疾病治療の平均が300万円なので、破格の好条件と言える利用者の安全を考えた保険条件です。

また、万一、海外旅行中に不慮の怪我や事故、病気に遭った場合でも「エポスカード海外旅行保険事故受付センター」が電話で24時間いつでも日本語で対応してくれて、キャッシュレスで受診できるなどさまざまなサービスを手配してくれるので、とても安心です。

『エポスカード』公式ページ:

3. まとめ

クレジットカードのメリットについてご紹介しました。

現金払いよりもクレジットカードを利用するほうが非常にお得です。

クレジットカードには大きく分けると11個ものメリットがあります。

- ポイントやマイルが貯まる

- 支払いを先延ばしにできる

- 現金の扱いが減る

- オンラインサービスを受けやすくなる

- 特別サービスが受けられる

- 海外旅行での支払いが便利になる

- クレジットヒストリーが出来る

- ショッピング保険が適用になる

- 家計簿への記帳が楽になる

- 現金紛失時の損失が減る

- 銀行振込や代引きの手数料がかからなくなる

また、クレジットカードの唯一のデメリットはカードによっては年会費がかかることです。

しかし、「年会費無料」のカードを使っている限り、持っているだけで損をするようなことはないので、このデメリットは回避することができます。

年会費無料のカードについては「年会費無料のクレジットカードおすすめ10選」にておすすめの年会費無料カードについて比較して紹介しています。

この記事で徹底的に比較した結果、ポイント還元率が高く、海外旅行保険が充実しているなどバランスが良く最もおすすめなのは『リクルートカード』です(39歳以下なら『JCB CARD W/JCB CARD W plusL』)

あなたがクレジットカードのメリットを理解し、クレジットカードを最大限お得に利用できることを祈っています。