「アコムと契約が終わったんだけどどんな借り方ができるんだろう」「そもそもアコムでの申し込みから借入までどうやればいいかわからない」など、アコムの借り方って少し複雑でわかりにくいですよね。

アコムには、申し込みや借入に複数の選択肢があり、あなたにあったものを選ぶ必要があります。

本記事では、アコムを5年間使い、アコムのすべての借入方法を実践してきた筆者が、アコムで借りるために必要な4つのステップを以下の流れで紹介していきます。

本記事を読んでいただくことで、これからアコムに申し込む方も、すでに契約を終えた方もアコムで借りるためにはこれから何をすべきなのかをご理解いただくことができます。

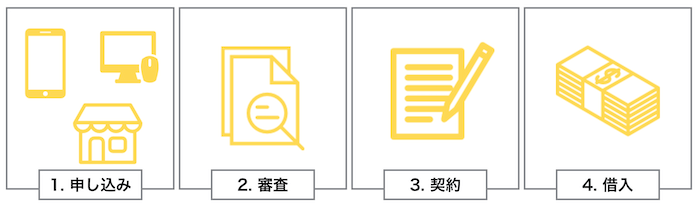

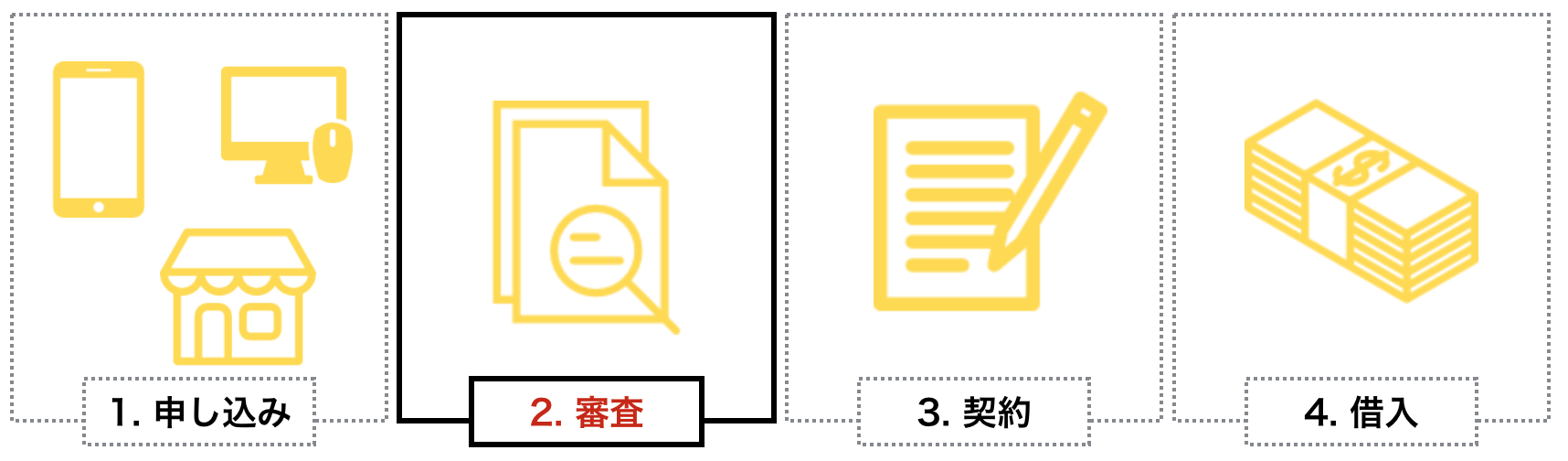

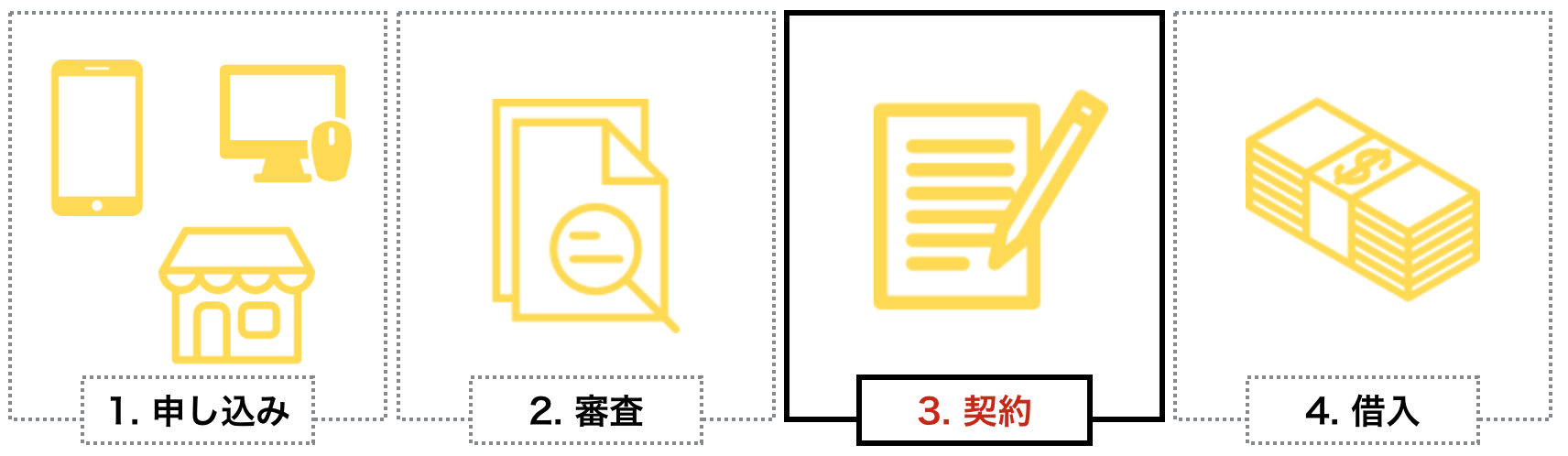

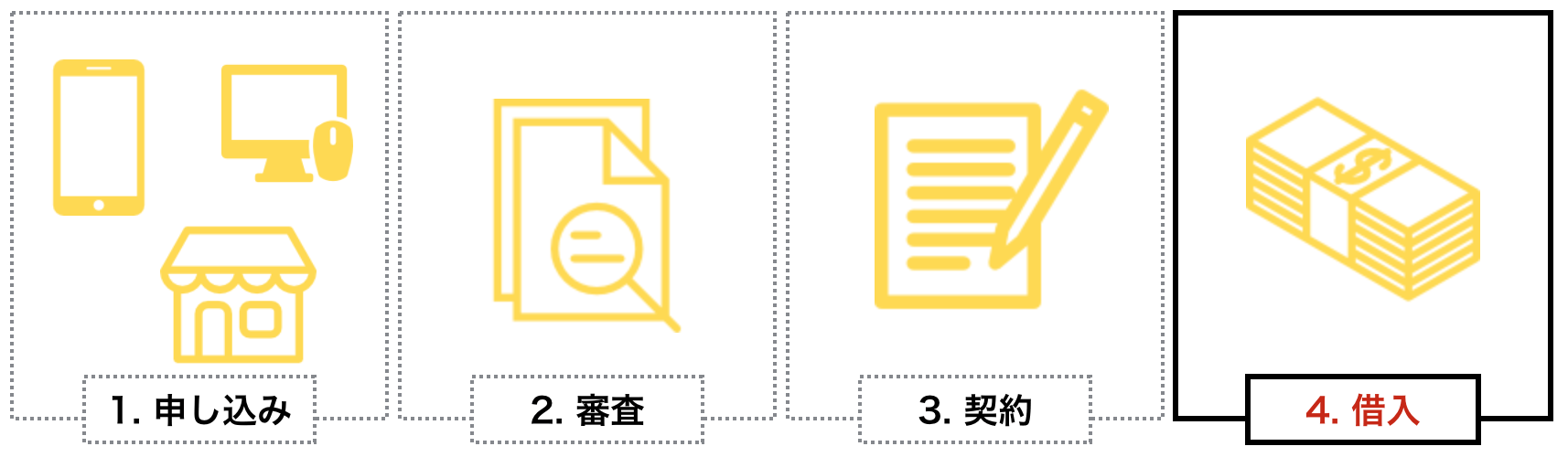

0. アコムで借りる4つのステップ

アコムで借りるためには以下の4つのステップがあります。

- 申し込みを行う

- 審査を受ける

- 契約を行う

- 実際にお金を借りる

これから申し込まれる方は、次章から読んでいただくことで、申し込みから借入まで、最もスムーズに行う方法をご理解いただけます。

また、すでにアコムとの契約を終えている方は「4. ステップ4:アコムから借入を行う2つの手段」を読んでいただくことで借入のすべての手段の中からあなたにぴったりなものをご理解いただけます。

注意事項:申し込みにに必要な書類を用意しておくこと

申し込み前にアコムの審査に必要な書類を紹介しておきます。スムーズに申し込むために、手元に用意しておきましょう。

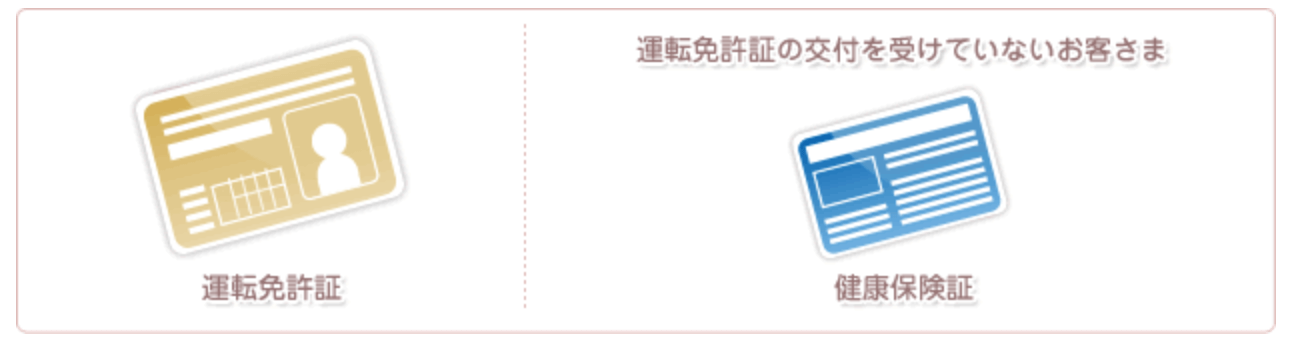

必ず必要な書類

アコムの審査に申し込む時に必要な書類は、基本的に運転免許証です。

しかし、免許証がない方も以下のように保険証などで代用が可能です。

出典:アコム

ただし、現住所と相違がある場合は、あなたの氏名と現住所が明記された公共料金の領収書や住民票の写しなどを用意する必要があります。

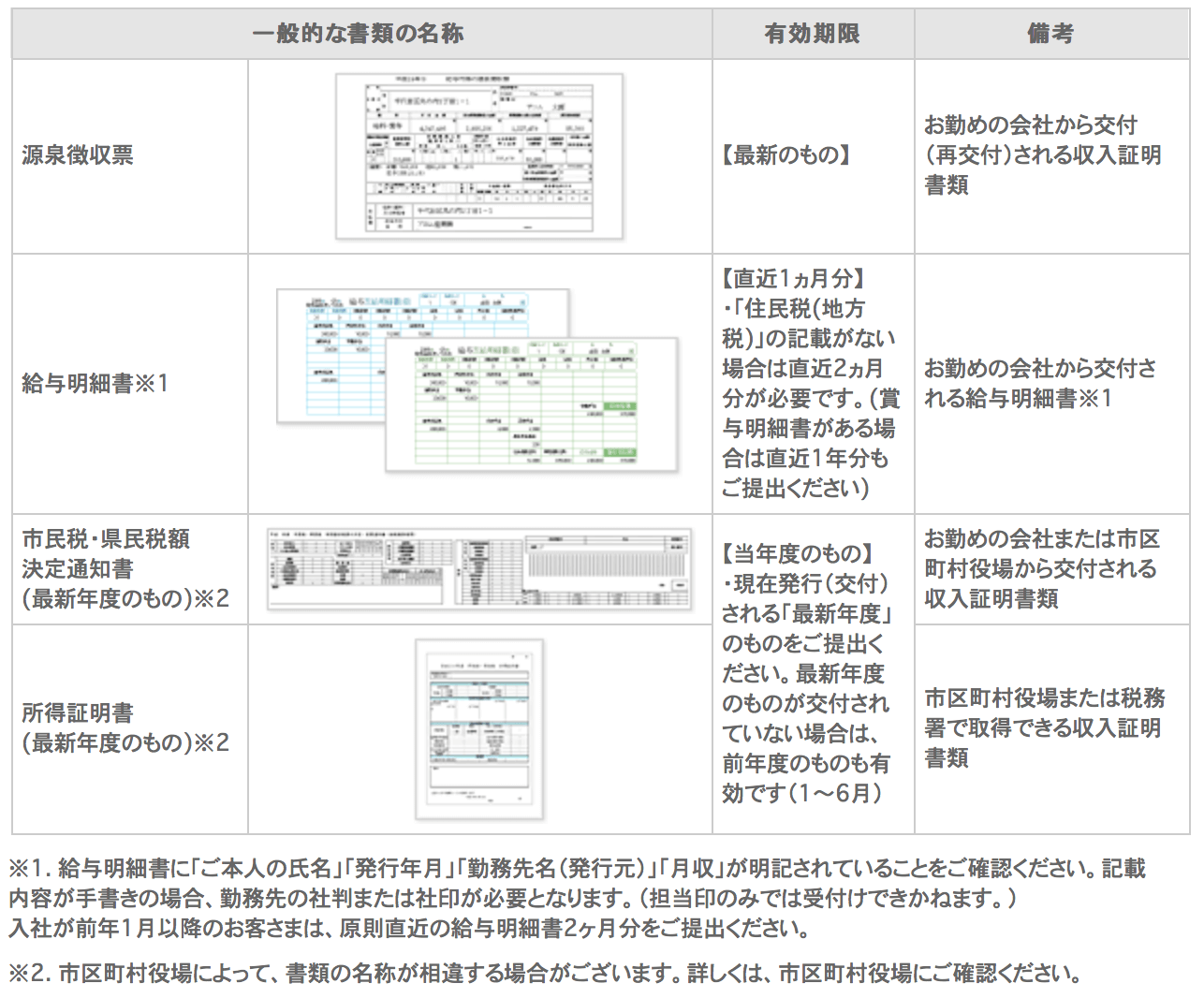

場合によっては必要な書類

また、以下の書類も場合によっては必要になってきます。

出典:アコム

免許証以外の書類も必要になるケースは以下のようなケースです。

- アコムのご利用限度額が50万円を超える場合

- アコムのご利用限度額と他の貸金業者からのお借入総額が100万円を超える場合

また、上記の書類を撮影し送るときはマイナンバーが写らないように隠して撮影しましょう。

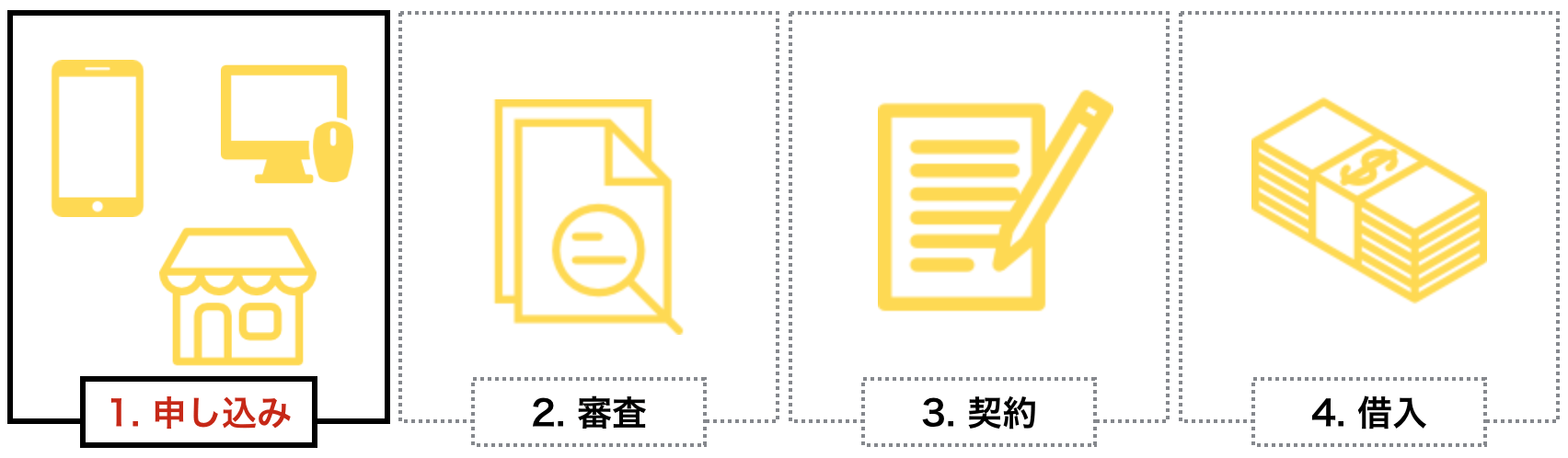

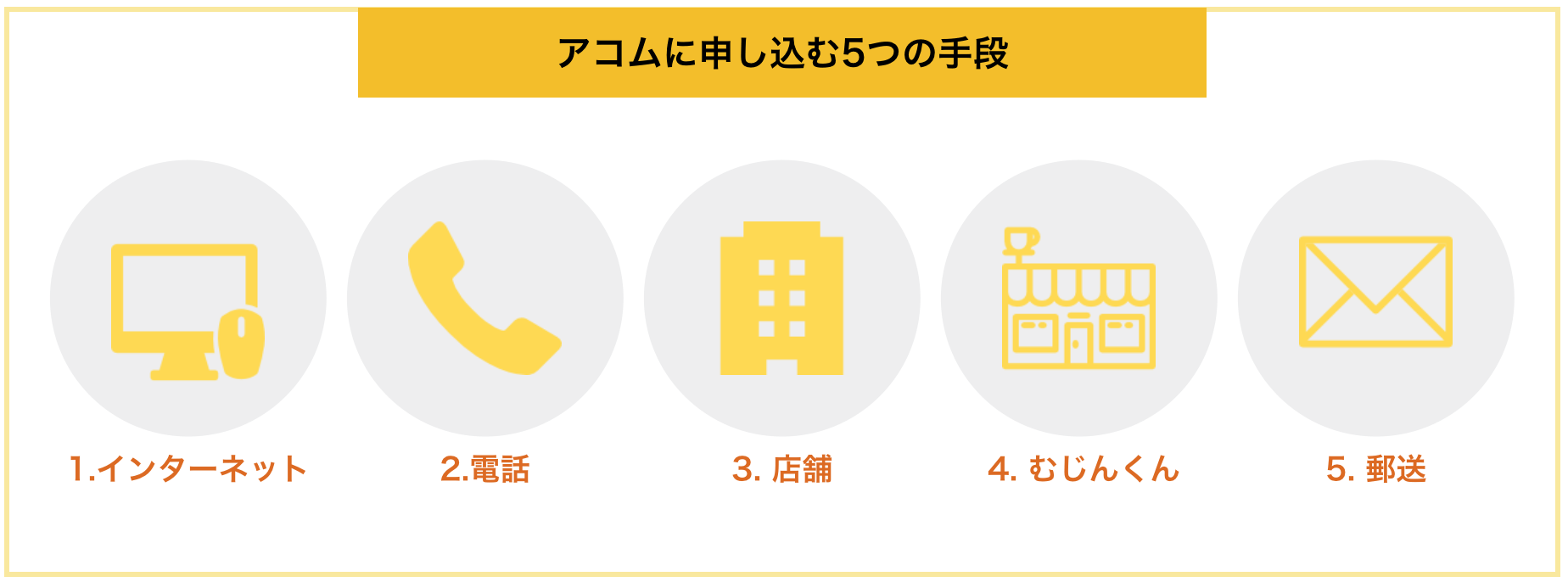

1. ステップ1:申し込みの5つの手段

ではまずはじめに、最初のステップである申し込みについてご説明をします。

申し込みには以下の5つの方法があります。

- インターネット

- 電話

- 店舗

- むじんくん

- 郵送

それぞれの申し込み方法のポイントや注意点を紹介していきます。

お急ぎの方は「インターネット」か「電話」がオススメ!

アコムでは、公式ページ上でも「インターネット」か「電話」で申し込みをした上で、無人契約機や店舗、FAXにて必要書類を提出し契約することが最もスムーズと紹介されています。

最短30分での融資も可能です。

1-1. インターネットでの申し込み

パソコン・スマホ・携帯電話を使いインターネットから申し込みをすることができます。

インターネットですので24時間申し込みが可能で、自宅にいながら契約まで完結させることも可能です。

申し込みは非常に簡単で、まずは『アコムの公式ページ』上にある「今すぐお申し込み」のボタンを選択します。

その後以下のようなフォーマットにあなたの申し込み情報を入力し、申し込みを行います。提出すると、アコムからメールもしくは電話で申し込み内容の確認の連絡が来ます。

その後、必要書類を「カメラで撮影しWeb上の専用ページやアプリでアップロード」「FAX」「郵送」等あなたに合った書類を送れば申し込み完了です。

1-2. 電話での申し込み

電話にて申し込みをすることも可能です。「0120-07-1000」に電話をしましょう。

申し込み内容を伝えると、その場で借入可能かの簡単な審査まで実施してくれます。

しかし、電話で申し込むと、提出書類を店舗か無人機、FAX・郵送で提出しなければならず、スマホ等で送ることができません。

一見、電話した方が申し込みが簡単に見えますが、インターネットで申し込みをした方が柔軟なやりとりが可能ですので、急いでいる方もインターネットでの申し込みをオススメします。

1-3. 店舗での申し込み

店舗がお近くにある方は、店舗での申し込みも可能です。ちなみにアコムの店舗は「こちら」から検索が可能です。

店舗がお近くにあり、かつ初めての申し込みでインターネットでの申し込みは不安だという方は店舗に行って申し込みを済ませるのも一つの手です。

ただし、店舗での契約をよりスムーズにするために、Webで申し込みができそうな方はWebで申し込んだ上で、アコムの店舗で相談しながら契約することをオススメします。

ちなみに、アコムの店舗の営業時間は、「平日9:30~18:00」となっており、土日祝日はお休みです。

※店舗により19:00まで営業しているものもあります。

また、店舗に行く際は必ず、必要書類を持って行きましょう。

1-4. 自動契約機「むじんくん」での申し込み

全国に設置されているアコムの自動契約機「むじんくん」からも申し込みを行うことが可能です。むじんくんは「こちら」から検索が可能です。

筆者はむじんくんでの申し込みをオススメしていません。

理由は、以下の2点です。

- インターネットで申し込み、むじんくんでカード等を受け取る方が時間が短縮できるから

- 困った時に対面で助けてくれるわけではないため

以上のことから、アコムの店舗窓口がなく、インターネット環境がある方はWebから申し込み、困ったことや疑問点があればアコムの窓口である「0120-07-1000」に電話することをオススメします。

審査等が完了した後にむじんくんへカードを受け取理に行けば、すぐに融資を受けられます。

1-5. 郵送での申し込み

アコムの窓口「0120-07-1000」に電話をし、郵送で申し込みたい旨を伝えると、あなたに申し込み書類が送られます。

そしてそれに記入して郵送することで、審査回答をもらえ、審査に通ると最短で翌営業日に契約書類とカードを送ってもらえます。

しかし郵送だと、借入までに数日間かかってしまうためオススメはできません。

申し込み前のポイント:審査前に融資を受けられるか診断しておく

あなたが今回アコムに申し込んだことは、すべての消費者金融等に共有されます。

そして、仮にアコムに落ちた時に、他社に申し込むと「アコムに落ちたこの人には何か問題があるのではないか」「立て続けにうちに申し込むなんてよほど切羽つまっているのか」など悪い印象を与える恐れがあります。

つまり、キャッシングは同時に申し込むと1社1社審査に不利になるため、もし心配な方は事前にアコムで診断を行いましょう。

診断を行うためには『こちら』からアコムのホームページに行き、左下の「3秒診断」をクリックします。

あなたの年収などのデータを入れ、「診断開始」をクリックすると、借入可能かを診断してくれます。

診断の結果、アコムが厳しそうな方は、審査の基準が少しだけ異なる『アイフル』の診断を行ってみましょう。(アイフルの詳細な貸付条件については公式ページをご覧ください。)

2. ステップ2: 審査の内容と通るための3つのポイント

申し込みをすると審査になり、アコムはあなたにお金を貸してちゃんと帰ってくるのかを見極めます。

審査の前に、審査では何を見られるのか、また通るためには何に気をつければいいのかをご理解いただくことで、通る可能性がぐっと高まります。

2-1. 審査の内容と見られる2つのポイント

具体的にアコムを始めとするキャッシングの審査で見られているポイントは、大きく分けて以下の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

見られるポイント①あなたの属性

これは属性スコアリングと呼ばれるもので、あなたの申し込み内容をコンピューターが点数化してスコア化してあなたの信用度を測る仕組みです。

具体的に見られる項目は以下のとおりです。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

※現在、アコムでは在籍確認は原則、電話で行なっていません。書面や申告内容で確認されます。

見られるポイント②現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

2-2. 審査に劇的に通りやすくなるための3つのポイント

アコムは、多くの方におすすめのサービスですが、誰でも審査に通るわけではありません。そのため、審査への通過率を少しでも上げるために以下の3つのポイントを意識して頂ければと思います。

ポイント①申し込みは低めの希望限度額で

アコムの申し込みは、あなたが限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント②申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

つまり、きちんと審査に通るためには一度に複数のキャッシングに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

また、申し込みの履歴が残るのが多くの場合6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

ポイント③細かいミスに気をつける

アコムに落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

3. ステップ3: アコムとの契約時に必要な行動

審査が終わると、カードを受け取るなど具体的な契約を行います。

3-1. インターネットで契約の場合

本人確認書類を提出し、審査を終えると、アコムから「契約手続きのお願い」のメールが到着します。

そのメールに記載されているURLをクリックし、22時までに契約内容に同意すれば契約完了となります。

カードは後日郵送してもらうか、5日以内に店舗窓口かむじんくんで受け取ることになりますが、後ほど紹介する方法で振込をしてもらうことができるため、カードがなくても融資を受けられます。

急いでいる方はネットで申し込み後「来店」がスムーズ

急いでいる方は、インターネットで申し込みだけした上で店舗や無人機に来店での契約がスムーズです。

最短30分での融資も可能です。

3-2. 電話で申し込んで契約をする場合

電話で申し込んだ方が契約をする場合、カードの受け取りには2つの方法があります。

方法①むじんくんにて受け取り契約完了

むじんくんに行ってカードを受け取ります。

方法②郵送で受け取り契約完了

申し込み書類が郵送で送られてくるため、必要事項を記入して、本人確認書類と合わせて郵送します。

そして手続きが完了すると、郵送でカード等が送られてきます。

方法③FAXで必要書類を提出し契約完了

電話で申し込み、振込にて即融資を受けたい方は、必要書類をFAXで送付し、契約を完了することも可能です。

「こちら」からFAXの契約に必要な書類をダウンロードできるため、オペレーターの指示で提出しましょう。

3-3. 店舗窓口やむじんくんで契約する場合

審査が完了すると、その場で契約が完了、カードを発行してくれます。不明な点はオペレーターに相談しましょう。

3-4. 郵送で契約する場合

審査の返答が電話にて来ます。その後、最速で翌営業日に契約書類とカードが送られてきますので利用可能になります。

4. ステップ4:アコムから借入を行う2つの手段

いよいよお金を借りるタイミングです。

実際にアコムからお金を借りるための手段は、大きく分けて以下の2つです。

- あなたの口座に振り込んでもらう

- ATMを使う

それぞれの具体的な方法や、手数料等について解説をしていきたいと思います。

4-1. あなたの口座に振り込んでもらう

あなたの口座をインターネットや電話、店舗窓口で登録をしておく事で、電話やインターネット(会員ページ)から申し込みをすれば最短で1分であなたの口座に希望金額を振り込んでもらえます。

この時、手数料は一切かかりません。

また、申し込んでから振込までにどれくらいの時間がかかるのか、また対応時間はいつなのかは「インターネット」なのか「電話」なのか、またご利用の口座等によっても変わりますので注意が必要です。

インターネットから申し込む場合

インターネットの場合は、会員ページの会員メニューの中の「振込によるお借入のお申し込み」を選択し、その後希望金額を入力するだけです。

あなたの登録した金融機関によって、受付時間や、振込にかかる時間が変わるので注意してください。

楽天銀行であれば、受付完了から1分ほどで振込を実施してくれます。

| 金融機関 | 曜日 | 受付時間 | 振込実施時間 |

| 楽天銀行 | 全て | 0:10~23:50 | 受付完了から1分程度 |

| 銀行・信用金庫 | 月~金 | 0:10~9:00 | 当日9:30頃 |

| 9:00~14:30 | 受付完了から1分程度 | ||

| 14:30~23:50 | 翌営業日9:30頃 | ||

| 土日祝日 | 0:10~23:50 | 翌営業日9:30頃 | |

| ゆうちょ銀行 | 平日 | 0:10~9:00 | 当日正午頃 |

| 9:00~14:00 | 当日17:00まで | ||

| 14:00~23:50 | 翌営業日正午頃 | ||

| 土日祝日 | 0:10~23:50 | 翌営業日正午頃 |

また、「毎週月曜日の1~5時」と「毎日23:50~00:10」はメンテナンスのため利用できません。また各銀行のメンテナンスの時も使えないため注意しましょう。

電話から申し込む場合

「自動応答装置による受付」と「担当者による受付」を選択でき、以下のように対応時間が異なります。

| 利用可能時間 | 曜日 | 受付時間 | 振込実施時間 | |

| IVR(機械応答) | 0:10~23:50 | 平日 | 0:10~9:00 | 当日9:30頃 |

| 9:00~14:00 | 当日15:00まで | |||

| 14:00~23:50 | 翌営業日9:30頃 | |||

| 土日祝日 | 0:10~23:50 | 翌営業日9:30頃 | ||

| 担当者 | 9:00~18:00 | 平日 | 9:00~14:00 | 当日15:00まで |

| 14:00~18:00 | 翌営業日9:30頃 | |||

| 土日祝日 | 9:00~18:00 | 翌営業日9:30頃 |

電話で申し込む場合は、1万円単位の申し込みとなります。ガイダンスやオペレーターの方の指示に従って申し込みを実施しましょう。

4-2. ATMを使う

アコムのATMのみならず、提携先の金融機関やコンビニのATMを使ってお金を借りることも可能です。

①アコムのATM

全国にあるアコムのATMを使うことで、24時365日お金を借りることができます。

ちなみに、アコムのATMは「こちら」から検索が可能です。また、アコムのATMを使う場合、手数料はかかりません。

②提携先のATM

提携先の金融機関やコンビニのATMからの借入も可能です。銀行のカードでお金を下ろすのと同じ感覚で、アコムのカードを使いお金を借りられます。

ちなみに提携先のATMは以下のとおりです。

| コンビニ・スーパー |

|

| 都市銀行 |

|

| 地方銀行 |

|

| その他 |

|

提携ATMでは手数料が発生するので要注意!

提携ATMを使う場合、以下の手数料が発生するため注意が必要です。

| 1万円以下の借入 | 110円 |

| 1万円超の借入 | 220円 |

ATM等手数料として、「提携ATMをご利用された場合の利用料」の他に「契約の際必要な印紙代」、「カード再発行手数料」などが必要な場合があります。詳しくは「こちら」をご確認ください。

主なATMの操作方法

では最後に主要なATMでの借入の際の操作方法をまとめます。他の提携ATMでも以下の3パターンいずれかの操作で借入が可能なケースが多いです。

| 三菱UFJ銀行 |

|

| セブン銀行 |

|

| E-net |

|

5. さいごに

アコムの借り方について、申し込みから具体的な借入方法までをご紹介してきましたが、いかがでしたか。

アコムは申し込み方法も借入方法も多くの選択肢があるため、それぞれの特徴をよく理解して、あなたにぴったりの方法で借りていただくことが大切です。

あなたが最高の形でお金を借りられることを心から祈っています。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。