「クレジットカードを初めて作るならどのカードが良いのか」について考えていませんか。

クレジットカードの種類は9,000枚近くあり、その特徴も様々です。また、優れたカードは長く使い続けることができるので最初のカード選びは非常に重要です。

そこで、この記事では大手カード会社3社で勤務した経験のある私が初めてクレジットカードを作るならどのカードが良いかを以下の流れで紹介します。

この記事を読むことで初めて作るのにおすすめのクレジットカードからクレジットカードの作り方、申し込む際に気をつけることまでクレジットカードを作る際に知っておくべきことの全てがわかります。

0. クレジットカードを選ぶ際に必要な4つの要素

初めて作るのにおすすめのクレジットカードを紹介する前にクレジットカードを選ぶ際に重視すべき4つの要素を紹介します。

クレジットカードを評価する際には大きく分けて以下の4つの項目があります。

- 年会費

- ポイント還元率

- タッチ決済・QRコード決済などがよりお得に使える

- 付帯サービス

上記の項目で以下のようにそれぞれ良い性能を持つカードは非常に優れており、長く使い続けることができるカードと言えます。

年会費

クレジットカードには年会費のかかるカードから年会費無料のカードまで様々ありますが、年会費無料のカードは非常におすすめです。

なぜなら、年会費無料のカードを使っている限り何もコストがかからないので絶対に損をすることはありません。

しかし、年会費有料のカードを使っていた場合、カードでポイントを貯めたり、カードのサービスをきちんと利用しなければ損をしてしまいます。

ポイント還元率

クレジットカードにはポイント還元率と呼ばれるものがあり、カードを利用した分だけポイントが還元されます。ポイントは商品券と交換したり、特定の店舗で1P=1円として利用できます。

ポイント還元率の高さは良いクレジットカードの条件と言えます。

通常、多くの一般カードの還元率は0.5%程度ですが中には1.0%を超える還元率のものもあります。

例えば、年間100万円の買い物をした際に以下のようになります。

- 0.5%の還元率:5,000ポイント

- 1.0%の還元率:10,000ポイント

0.5%の還元率の違いで5,000ポイントもお得にたまっています。

ポイントが高還元であればあるほど、カードを使うお得感を実感できるはずです。

タッチ決済・QRコード決済などがよりお得に使える

新型コロナウイルスの感染拡大に伴い、不衛生な現金に代わってクレジットカードも非接触で安全に支払いが可能なタッチ決済(コンタクトレス決済)やApple Pay・Google Payに登録してiDやQUICPayのような電子マネー決済の回数が急増しています。

加えて、カード支払いとライバル関係になりそうな「PayPay」や「d払い」などのQRコード決済は特定のクレジットカードを利用することでよりお得に使えます。

このタッチ決済・QRコード決済などがよりお得に使えることは良いクレジットカードであるための1つの条件と言えます。

付帯サービス

クレジットカードには特定のお店で割引が効いたり、多くポイントがたまったりなどそのカード独自の様々なサービスが付帯しています。

この付帯サービスのお得さは良いクレジットカードであるための1つの条件と言えます。

年会費の高いゴールドカードのようなカードにはやはりお得なサービスが多いですが、年会費無料のカードにもお得なサービスが付帯しているカードがきちんとあります。

おすすめクレジットカードの条件まとめ

この章では初めて作るのにおすすめの条件を4つ紹介してきましたが、その内容をまとめると以下のようになります。

- 年会費:年会費無料のカード

- ポイント還元率:ポイント還元率が1%以上で高いカード

- タッチ決済・QRコード決済などがよりお得に使える:複数の方法が使えたりポイント優遇などがあるカード

- 付帯サービス:お得な付帯サービスが付帯しているカード

上記の4つを満たすクレジットカードが初めて作るのにおすすめのカードと言えます。

次章では全クレジットカード9,000枚の中から、上記の条件を満たす初めて作るのにおすすめカードをプロの私が厳選し、紹介をします。

1. 初めての方におすすめのクレジットカード5選

この章では初めてカードを申し込む方におすすめなカードを前章で紹介したの4つの軸に従って紹介します。

- 年会費が完全に無料かどうか

- 還元率が常時1%以上かどうか

- タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか

- 普段から利用するお店の特典や割引サービスを受けられるかどうか

クレジットカードは持つ人の状況やニーズに応じて持つべき一枚が変わります。

この章では初めてクレジットカードを持つ方におすすめな5枚のカードを紹介します。

この中から自分に合うと思ったカードを選べば、クレジットカード選びで間違うことはまずありません。

- 『PayPayカード』

- 『セゾンパール・アメリカン・エキスプレス®・カード』

- 『JCB CARD W』『JCB CARD W plus L』

- 『エポスカード』

- 『リクルートカード』

上記の5枚の中で最もおすすめのカードはこれといったデメリットもなく、全ての項目で優れている『PayPayカード』がおすすめです。

1-1. 『PayPayカード』:店舗・ユーザー数最大のQRコード決済PayPayをお得に使いたい方におすすめ

| 年会費が完全に無料かどうか | ◎ | ずっと持ち続けても年会費が発生することはありません。 |

| 還元率が常時1%以上かどうか | ◎ | どこで使っても利用代金に対して1%のポイントが付与されます(7月1日以降、利用金額200円につき1%) |

| タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか | ◯ | タッチ決済:カード本体(VISA、Mastercard、JCB) QUICPay:Apple Pay Google Pay:未対応 QRコード決済:PayPay |

| 普段から利用するお店の特典や割引サービスを受けられるかどうか | ◎ | Yahoo!ショッピングなら最高5%たまり、全国のPayPay加盟店で行われるキャンペーンの対象となります。 |

『PayPayカード』はQRコード決済で最大のシェアを誇るPayPayを最も有利な条件で使えるクレジットカードで、PayPayのヘビーユーザーは必携の1枚です。

2022年8月時点でGoogle Payには未対応ですが、カード本体でタッチ決済が可能なことに加えて、PayPayにチャージやPayPayカード決済に設定でPayPayが貯まるため、さほどデメリットには感じないでしょう。

自治体などと組んで行われるキャンペーンなどでも、PayPayカードでのチャージ分やPayPayカード決済は対象になるため、お店や品物を選ばず広く特典を受けやすく、Yahoo!ショッピングなどのネットショッピングでもボーナスをたくさん得やすいです。

『PayPayカード』公式ページ:

1-2. 『セゾンパール・アメリカン・エキスプレス®・カード』:QUICPayでの支払いで2%の超高還元を受けたいたい方におすすめ

『セゾンパール・アメリカン・エキスプレス®・カード』は実質年会費無料で、QUICPayでの支払いならポイントを最高2%*の還元率となるカードです。

*年30万円に達する引落月までが対象

| 年会費が完全に無料かどうか | ◯ | 前年に1回以上カード利用する事で無料にできます(初年度無料) |

| 還元率が常時1%以上かどうか | △ | 利用代金に対して0.5%のポイントが付与されます。 |

| タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか | ◯ | タッチ決済:カード本体、Apple Pay QUICPay:Apple Pay、Google Pay QRコード決済:なし |

| 普段から利用するお店の特典や割引サービスを受けられるかどうか | ◎ | QUICPayでの支払いなら2%(年30万円に達する引落月まで)のポイントがたまります。 |

『セゾンパール・アメリカン・エキスプレス®・カード』は初年度年会費が無料で、2年目以降も前年に1年以上のカード利用をしていれば無料になるので、実質年会費無料で使えるカードです。

特典内容がリニューアルされ、電子マネーの一つであるQUICPayでの支払いで永久不滅ポイント2%*(マイル還元率JAL1%以上、ANA1.2%以上)という高還元率カードになりました。

*年30万円に達する引落月までが対象

クレジットカードでの支払いほどの万能性はさすがにありませんが、QUICPayは全国205万ヵ所以上(2022年9月末時点)の場所で利用でき、日常生活でよく使うコンビニ・ガソリンスタンド・スーパー・ドラッグストアなど多くの場所で使えるため、新しく作る価値は十分にあります。

『セゾンパール・アメリカン・エキスプレス®・カード』公式ページ:

1-3. 『JCB CARD W』『JCB CARD W plus L』:JCBが直接発行している高還元率のカードが欲しい方におすすめ

『JCB CARD W』『JCB CARD W plus L』は39歳以下の人が作れるJCBが直接発行しているカード(プロパーカードと言います)で、年会費無料でポイント還元率1%です。

| 年会費が完全に無料かどうか | ◎ | ずっと持ち続けても年会費が発生することはありません。 |

| 還元率が常時1%以上かどうか | ◎ | どこで使っても利用代金に対して1%のポイントが付与されます。 |

| タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか | ○ | JCBのタッチ決済:カード本体、Apple Pay QUICPay:Apple Pay、Google Pay QRコード決済:なし |

| 普段から利用するお店の特典や割引サービスを受けられるかどうか | ◎ | スターバックス、セブン-イレブン、Amazon、小田急百貨店、ビックカメラなどでお得です。 |

『JCB CARD W』『JCB CARD W plus L』の最大のメリットは新規カード申し込みだと審査が厳しい傾向にあるJCBのプロパーカードを比較的簡単に作れる事です。

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン-イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブン-イレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

1-4. 『エポスカード』:カラオケやテーマパーク、ファミレスなどを利用したり、海外旅行に行く方におすすめ

| 年会費が完全に無料かどうか | ◎ | ずっと持ち続けても年会費が発生することはありません。 |

| 還元率が常時1%以上かどうか | △ | どこで使っても利用代金に対して0.5%のポイントが付与されます。 |

| タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか | ○ | VISAのタッチ決済:カード本体、Apple Pay、Google Pay QUICPay:Apple Pay、Google Pay QRコード決済:EPOS PAY |

| 普段から利用するお店の特典や割引サービスを受けられるかどうか | ◎ | カラオケや映画館、サロン、遊園地、居酒屋など全国10,000以上の店舗で優待が受けられます。 |

『エポスカード』は年会費無料のカードです。ポイント還元率は0.5%ですが、タッチ決済・QRコード決済を複数使えるため、安全に支払いができます。

また以下のような、非常に便利な優待が豊富にあります。

- 年に4回、マルイで10%の優待期間があります

- ハウステンボスなど全国33提携商業施設(2021年3月時点)で割引やポイントアップなどの優待を受けられる

- カラオケでの利用で室料が30%OFFになります。また、SHIDAXで利用するとポイントが普段の5倍の2.5%もらえます

- AshやEARTHなどの有名サロンでの利用で会計が10%OFFになります

- 全国の映画館で映画料金が500円お得になります

『エポスカード』公式ページ:

1-5.『リクルートカード』: 飲み会の幹事などをする方におすすめ、1.2%のポイント高還元

| 年会費が完全に無料かどうか | ◎ | ずっと持ち続けても年会費が発生することはありません。 |

| 還元率が常時1%以上かどうか | ◎ | どこで使っても利用代金に対して1.2%のポイントが付与されます。 |

| タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか | ○ | タッチ決済:なし QUICPay:Apple Pay、Google Pay(JCBのみ) QRコード決済:なし |

| 普段から利用するお店の特典や割引サービスを受けられるかどうか | ◎ | ホットペッパーグルメ、ホットペッパービューティ、じゃらん、ポンパレモールでお得です。 |

『リクルートカード』は年会費無料カードの中で3番目にポイント還元率が高いカードでポイント還元率は1.2%です。

貯まるポイントが簡単にPontaポイント・dポイントへ交換でき、ローソンなどPonta・dポイント提携店舗での利用やJALマイルに交換できるので、使い勝手が良いです※2024年3月21日よりAmazon.co.jpで1ポイント1円で利用可能

タッチ決済やQRコード決済には非対応で、JCBでなければGoogle Payが使えませんが、上記の通りポイントの還元率の高さと使い道の良さが優れています。

『リクルートカード』公式ページ:

2. 初めてクレジットカードを申し込む前に知っておきたい5つのこと

この章ではどのクレジットカードを作るか決めたけれども、クレジットカードの作り方がわからないという方のためにカードの申込みについて基本的なことを紹介して行きます。

この章を読んでいただければ、クレジットカードを申し込む際に困ることはないでしょう。

2-1. クレジットカードを作る際の3つのステップ

クレジットカードを作るためには以下の3つのステップを踏む必要があります。

- クレジットカードを選ぶ

- クレジットカードに申し込む

- クレジットカードの審査に通る

クレジットカードを選ぶ

クレジットカードの種類は9,000枚以上あります。その中で初心者の方がカード選びで失敗しないためには前章で紹介した4つの観点に注目する必要があります。

- 年会費が完全に無料かどうか

- 還元率が常時1%以上かどうか

- タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか

- 普段から利用するお店の特典や割引サービスを受けられるかどうか

クレジットカードに申し込む

作りたいクレジットカードが決まったら、クレジットカードに申し込みます。クレジットカードの申し込み方法は、大きく分けて4つあります。

- カード会社の公式ページから申し込む方法

- カード会社の窓口などで直接申し込む方法

- 申込書を郵送する方法

- 空港やデパートなどの出張窓口で申し込む

上記の中で最もおすすめの申し込み方法はカード会社の公式ページから申し込む方法です。

多くの場合、カード会社の公式ページから申し込むことで多くの場合、入会キャンペーンとして5,000〜10,000ポイントがもらえる場合があります。

公式ホームページへアクセスして正式にクレジットカードを申込みます。申し込みに必要な情報は、名前・住所・年収等です。

カード会社の公式ページから申し込む方法

カード会社の公式ページからもクレジットカードの申し込みができます。

ウェブ申し込みは24時間可能で、カードの「発行が早い」という利点があります。

前章で紹介したカードの公式ページは以下の通りです。

『PayPayカード』公式ページ:https://card.yahoo.co.jp/paypaycard/

『セゾンパール・アメリカン・エキスプレス®・カード』公式ページ:https://www.saisoncard.co.jp/

『JCB CARD W』『JCB CARD W plus L』公式ページ:https://www.jcb.co.jp/promotion/ordercard/w/

『エポスカード』公式ページ:https://www.eposcard.co.jp/

『リクルートカード』公式ページ:https://recruit-card.jp/

申込書を郵送する方法

クレジットカードの申込書に記入し、申込書をカード会社に郵送して申し込みます。

申込書はカード会社から送ってもらったり、カード会社と提携している銀行、店舗などにも置いてあるものをもらうことで入手できます。

カード会社の窓口などで直接申し込む方法

この場合の申込書も、郵送で使う申込書と基本的には同じです。

口座振替依頼書に捺印が必要な場合もありますが、もし印鑑を忘れてしまっても、振替依頼書を後日郵送することもできます。

空港やデパートなどの出張窓口で申し込む

年末近くになるとデパートや空港でクレジットカードの勧誘活動を見かけることが多いと思います。

この場合、対面で本人確認ができるのでクレジットカードの審査で重要な本人確認が申し込みと同時にでき、なりすましなどによる申し込みの可能性がなくなるので、通常よりも若干審査に通りやすくなります。

クレジットカードの審査に通る

きちんとした返済能力があるかどうかを審査された上で、無事審査に通ればクレジットカードを持つことができます。

審査に関して不安な方は3章の「初めてクレジットカードを作る際に注意すること」に審査に通るために注意することなどが書いてあるのでを参考にしてください。

2-2. クレジットカードを作る際に必要な3つのもの

クレジットカードの申し込みには、以下の3つのものを用意しておきましょう。

- 自分名義の銀行口座、または信用金庫などの金融機関口座

- 銀行印

- 身分証明書(運転免許証やマイナンバーカードなど)

自分名義の銀行口座、ゆうちょ口座、銀行印はカードの利用代金を毎月自動引き落としにするために必要です。

身分証明書は、コピーを取って入会申込書と一緒に郵送したり、インターネットでの申し込み時には写真を撮ってメールで送信したり、データの形でアップロードします。

2-3. 未成年の場合でも親の同意は原則不要に!

現在は原則不要になりました。

以前は未成年がクレジットカードを申し込む際に必要でしたが、2022年4月1日より民法が改正され、成年年齢が20歳より18歳に引き下げられました。

これによって、親など親権者の同意を得ずにクレジットカードを作成するなど金銭の絡んだ契約などが可能になりました。

2-4. どの国際ブランドを選んだらいいのか

カードには以下のようにVISA、Mastercard、 JCBなどの国際ブランドというものがあります。

以下に詳細を記してあります。最も加盟店舗数が多いのはVISAなので迷った場合はVISAを選びましょう。

VISA

契約しているお店数が最も多いです。クレジットカードが使えるならば、世界中ほぼどこでも使えると言えます。

Apple Payを制限なく利用したい方にはあまりおすすめできませんが、そうでない方はVISAのカードを作ることをおすすめします。

Mastercard

VISAに次いで契約店舗数が多いのがMastercardです。VISAが使えてMastercardが使えないということはほとんどありません。

さらにApple Pay対応カードでも不便なく利用できるので、Apple Payも利用したい方はMastercardを作ることをおすすめします。

JCB

JCBは日本国内で最も契約店舗数が多いです。しかし、海外ではアジア圏内以外では契約店舗数が少ないので不便さを感じるかもしれません。

海外旅行をせず、日本国内のみでの利用という方にはおすすめです。

2-5. クレジットカードはどれくらいで届くのか

クレジットカードは申し込んでから通常1週間〜2週間で届きます。

ただし、『JALカード』のように約4週間と長い時間がかかる場合もあるので、急ぎでカードが必要な方は申し込み時にカード会社に問い合わせをしたり、早めに申し込みをしましょう。

『エポスカード』など百貨店系のカードはネットや店舗で申し込んで、審査が通れば必要書類を持って店舗で即日発行できる場合もあります。

即日発行できるクレジットカードについてより詳しく知りたい方は「即日作れるクレジットカードおすすめ4選」の記事を参照してください。

3. カードの審査が通りやすくなる7つのポイント

この章ではクレジットカードの審査に通りやすくなるポイントを紹介します。

ここで紹介する以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 他社での借り入れをなくす

3-1. 申込書記入時の誤字や空欄をできるだけ避ける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

3-2. 一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

3-3. キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

3-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

3-5. 年収や他社からの借り入れ額での虚偽報告をしない

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他社からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

3-6. ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。

そもそもカードを作りにくい立場の方が、最初から大きな金額での申し込みは希望通りの利用限度額になりません。

あまりに大きすぎる限度額を申請してクレジットカード会社に資金繰りに困ってる可能性があるなどと疑われないようにショッピング枠は30万円以下で申し込みましょう。

3-7. 他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合、クレジットカードの審査に通る可能性が低くなります。

なぜなら、クレジットカード会社は借入額が支払い能力以上になっている方には原則カードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済したり、できるだけ金額を減らしてから申し込むようにしましょう。

また、遅滞でなく滞納(返済期限が過ぎている返済)がある方はほぼカードの審査に通る可能性がなくなるので気を付けましょう。

4. クレジットカードを初めて作る方からよくある質問

クレジットカードを初めて作ろいう方からよくある質問をとその回答を紹介しておきます。参考にしてください。

4-1. カード払いって手数料がかかるの?

初心者の方が心配している内容として非常に多いのが、クレジットカードを利用することで金利などの手数料が発生するのではないかということです。

しかし、クレジットカードは2回払いまでであれば基本的に手数料はかかりません。むしろカードの利用額に対してポイントが付与されるのでお得とも言えます。

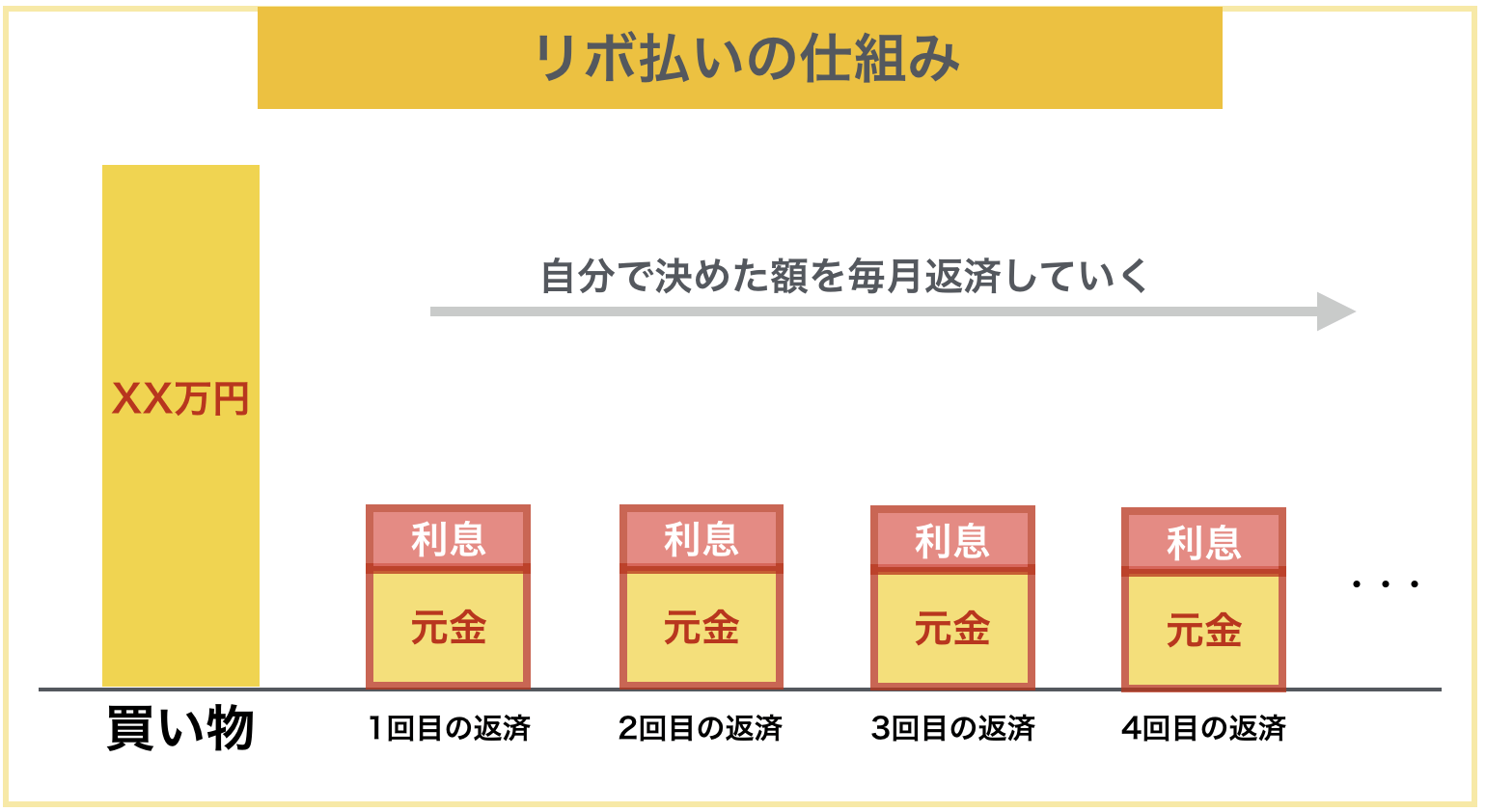

ただし、この記事で紹介しているカードにはリボ払い専用のカードはないのですがリボ払いは金利などの手数料が発生する可能性が高いので注意が必要です。

※リボ払いに注意

リボ払いとは買い付けた商品の分割分を払うのではなく、毎月支払う金額を決めて支払う方法のことです。

例えば、1万円の買い物をしても10万円の買い物をしても支払いの設定金額が5,000円であれば毎月の支払い金額は5,000円となります。

この時、返済してない分のお金は借金をしている状態なので、当然金利がかかります。そして、リボ払いはカード会社の設定上毎月の返済金額が低くなってしまう傾向にあります。

そのため、毎月の返済金額から利息分が引かれると元金として充当される額が少なくなってしまうのでなかなか返済が終わりません。

以上から、リボ払い専用カードはどんなに還元率が高くても利用には注意が必要です(当ページではカード上級者以外には原則おすすめしません)

4-2. クレジットカードを不正利用されたらどうなるの?

クレジットカードを不正利用されたことを考えると不安という方も多いです。

しかし、日本で発行されているクレジットカードには必ず盗難保険という保険が付帯しており、カードの個人情報漏洩やカードの紛失などによる不正利用に関しては基本的に請求されません。

5. まとめ

初めてクレジットカードを作るならば知っておきたいことについてご紹介しました。

クレジットカードの申し込みには、以下の3つのものを用意しておきましょう。

- 自分名義の銀行口座、または信用金庫などの金融機関口座

- 銀行印

- 身分証明書(運転免許証やマイナンバーカードなど)

また、クレジットカードを作るためには以下の3つのステップを踏む必要があります。

クレジットカードを選ぶ

クレジットカードの種類は9,000枚以上あります。その中で初心者の方がカード選びで失敗しないためには以下の4つの観点に注目する必要があります。

- 年会費が完全に無料かどうか

- 還元率が常時1%以上かどうか

- タッチ決済・QRコード決済を複数使えたりポイント優遇などがあるかどうか

- 普段から利用するお店の特典や割引サービスを受けられるかどうか

上記の基準でカードを選んだ結果以下の5枚がおすすめです。

クレジットカードに申し込む

作りたいクレジットカードが決まったら、クレジットカードに申し込みます。

クレジットカードの申し込み方法は、大きく分けて4つあります。

- カード会社の公式ページから申し込む方法

- カード会社の窓口などで直接申し込む方法

- 申込書を郵送する方法

- 空港やデパートなどの出張窓口で申し込む

上記の中で最もおすすめの申し込み方法はカード会社の公式ページから申し込む方法です。

多くの場合、カード会社の公式ページから申し込むことで多くの場合、入会キャンペーンとして5,000〜10,000ポイントがもらえる場合があります。

クレジットカードの審査に通る

きちんとした返済能力があるかどうかを審査された上で、無事審査に通ればクレジットカードを持つことができます。

審査が不安な方は以下のポイントに気をつけましょう。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 他社での借り入れをなくす

あなたがきちんとクレジットカードを作れることを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)