『カードローン 「したく」』(以下、ゆうちょ銀行カードローン)を作りたいと考えているけど、「審査に通るのか心配」「申込が他人や職場の人にバレるのでは」など不安を感じていませんか。

結論から言うと、『ゆうちょ銀行カードローン』は銀行の中では金利が最高に高く返済の負担が大きく、スルガ銀行のカードローンを代理店をしているだけなので「ゆうちょ銀行だから…」という安心感を期待している方にはおすすめできません。

このページでは4年前まで銀行でカードローン担当をしていた筆者が、以下の流れで『ゆうちょ銀行カードローン』について実際の利用者の口コミや評判、体験談なども合わせながら紹介していきます。

このページを読んでいただくことで、『ゆうちょ銀行カードローン』の申込や審査、借入・返済などに関する注意点がわかり、あなたにもっとも合ったカードローンを選べるようになります。

※ 2018年10月にゆうちょ銀行のカードローン「したく」の新規申し込み受付は終了しました!

→他のカードローンについて知りたい方は、こちらの記事「希望に合ったものが見つかる!カードローン目的別ランキング」をご覧ください。

1. ゆうちょ銀行カードローンを申し込む際の最大の注意点

『ゆうちょ銀行カードローン』は、郵便局の銀行部門に当たるゆうちょ銀行が発行するカードローンです。

全国の幅広い地域にあるゆうちょ銀行ならではの信頼感があるように思えますが、次の大きな注意点を知った上で申し込みをしてください。

最大の注意点:金利が銀行の中では高く、返済の負担が大きい

『ゆうちょ銀行カードローン』は銀行が発行するカードローンなので、いわゆる「消費者金融」の発行するカードローンに比べて金利が低いと思われています。

確かに消費者金融に比べると金利は低いですが、実は銀行の中では高い金利なので、意外と返済の負担が大きいです。

多くの人が借りる金額別に、他の大きな銀行と金利(実質年率)を比較してみました。

← スマホの方はスクロールできます。 →

| カードローン名 | 100万円未満 | 200万円未満 | 300万円未満 |

| カードローン 「したく」 | 7.0%~14.9%(審査で決まる) | ||

| みずほ銀行カードローン | 14.0% | 12.0% | 9.0% |

| 三井住友銀行カードローン(年率) | 12.0%~14.5% | 10.0%~12.0% | 8.0%~10.0% |

| バンクイック(三菱UFJ銀行)(年率) | 13.6%~14.6% | 10.6%~13.6% | 7.6%~10.6% |

| りそなプレミアムカードローン | 12.475% | 11.5% | 9.0% |

| りそなクイックカードローン | 12.475% | 11.5% | 9.0% |

『カードローン 「したく」』は他の銀行のように限度額での目安となる金利の数字がなく審査後に決まるので、限度額が大きくても高い金利になる可能性があります。

そのため、多額の借り入れをして返済計画を重視する人や、金利の負担を抑えたい人には向きません。

他にも気をつけるべき3つの注意点

金利が高いというのは大きなデメリットですが、その他にも次の3つも注意が必要です。

- ゆうちょ銀行は代理店に過ぎずスルガ銀行の商品である

- お金を借りるまでに時間がかかる

- 以前より審査が厳しくなった可能性が高い

ゆうちょ銀行は代理店に過ぎずスルガ銀行の商品である

ゆうちょ銀行は全国の広い地域にあり、信頼や安心感はメガバンクのような大きな銀行以上とも言えます。

そのゆうちょ銀行が提供しているカードローンだから安全安心と思ってしまいますが、実際にはスルガ銀行という静岡県にある地方銀行のローン契約の代理店のような存在に過ぎません。

引用:カードローン 「したく」

ゆうちょ銀行が直接カードローンのサービスを提供しているわけではないので、ゆうちょ銀行の名前だけで契約を考えている人は注意が必要です。

お金を借りるまでに時間がかかる

『ゆうちょ銀行カードローン』はどの申し込み方法を選んでも、下図のような郵送や返送が必要なため、ローンカードが届くまで最短でも2週間はかかってしまいます。

引用:カードローン 「したく」 お申し込みの流れ

そのため、急ぎでお金を借りたい人には向かないことがわかります。

以前より審査が厳しくなった可能性が高い

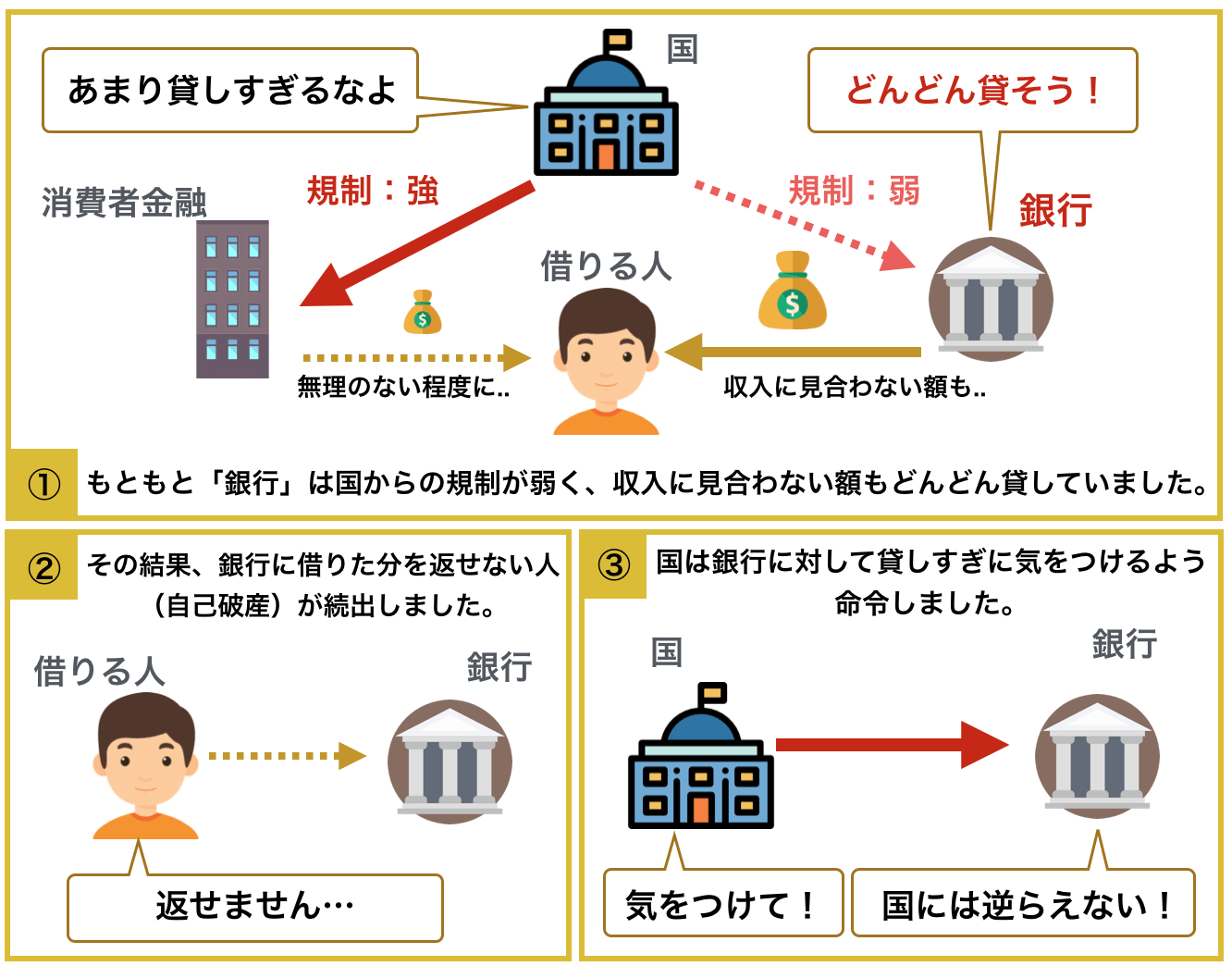

『ゆうちょ銀行カードローン』の審査は2017年5月頃から以前に比べると厳しくなった可能性が高いです。

銀行は以前まで、消費者金融のようにきつく規制で縛られていなかったため、たくさんのお金を低めの金利で借りられました。

しかし、そんなことをしているうちに銀行からたくさん借りてお金を返せない人も続出するようになりました。

そしてこのことを問題視した金融庁や総理大臣から2017年5月に改善を求められた結果、契約先であるスルガ銀行などの銀行はカードローンの審査を厳しくしたのです。

国からの指導の結果、契約先であるスルガ銀行をはじめとする銀行のカードローンは審査が非常に難しくなりました。

『ゆうちょ銀行カードローン』はまだそこまで厳しくなっていませんが、業界全体の規制のため以前よりは審査に通りにくくなっている可能性が高いです。

注意!

「作りやすい」「審査は簡単」などの口コミや評判は書かれた日時を確認してください。

2017年5月以前の申込・審査に関する内容は、現在ではあまり当てにならないでしょう。

1章まとめ

銀行ならではの安心や信頼感がある『ゆうちょ銀行カードローン』であるですが、大きな注意点があることがご理解頂けたかと思います。

特に金利が高いことが致命的で、その他にも借り入れまでにとても時間がかかるので、どうしてもゆうちょ銀行と関係のあるカードローンを使いたい方にしかおすすめできません。

まずはゆうちょ銀行カードローンの概要を紹介していくので、ゆうちょ銀行以外のカードローンでお金を借りたい人は「3. 銀行グループ会社のカードローンおすすめ2選」を確認してください。

2. ゆうちょ銀行のカードローンの詳細情報

ここでは、『ゆうちょ銀行カードローン』の詳細情報について、他の大手銀行と条件を比較したり、実際の利用者の口コミも合わせてより詳しくご紹介していきます。

まず先に、『ゆうちょ銀行カードローン』の特徴、メリット・デメリットを表にしました。

| 項目 | 評価 | 備考 |

| 審査難易度 | ★★☆☆☆ | 以前より厳しくなった可能性が高いので、一部の人にしかおすすめできない |

| 限度額 | ★★☆☆☆ | [500万円]借りられる金額はやや少ない(初回申込時制限あり) |

| 便利さ | ★★★☆☆ | 口座なしで作れる、コンビニATM手数料が時間限定で無料、定期返済できる日が多い |

※星の数が多い=条件が良いです。

それぞれの項目について、順番に下記で詳しく説明します。

2-1. 審査難易度

冒頭でも申し上げた通り、ゆうちょ銀行カードローンの審査は以前に比べて厳しくなった可能性が高いことが予測されます。

審査に関しての情報は公開されていないため、審査の難しさなどは正確にはわかりません。

ただし、実際に申込をした人の審査結果の口コミから推測することは可能で、口コミでわかるのは『ゆうちょ銀行カードローン』の審査は以前に比べると厳しくなったということです。

審査に対する口コミ

有名なサイトでは作れた人の口コミしか載せていないことが多いですが、当サイトで100人にアンケートを取った結果、6割近くの人が審査に落ちて作れていません。

下記で、落ちた方の口コミをいくつかご紹介します。

以上のように、2017年5月以降はやや審査に通りにくくなっているのが口コミを見ても伝わってきます。

2-2. 限度額

今度は借りられる限度額をご紹介します。

他のサービスと比較すると以下のようになります。

| カードローン名 | 限度額 |

| カードローン 「したく」 | 10万円~500万円 |

| みずほ銀行カードローン | 10万円~800万円 |

| 三井住友銀行カードローン | 10万円~800万円 |

| バンクイック(三菱UFJ銀行) | 10万円~500万円 |

| りそなプレミアムカードローン | 10万円~800万円 |

| りそなクイックカードローン | 10万円~200万円 |

ただし、初めて申し込む時の利用限度額は300万円までしか借りられません。

上の表での比較でわかる通り、『カードローン 「したく」』は限度額に制限を受けることがあり銀行の中では低めの金額であるため、大きな金額を借りたい人には向かないカードローンです。

初めての場合はびっくりするくらい低いかも..

さらに、初めて借りる方の多くは50万円以下の限度額になることが多いです。

なぜなら、貸す側のスルガ銀行(契約先)が国からの指導があり、保証会社と共に自主規制を強めたため信用がはっきりしない人に対して50万円超を貸すことに対し、すごく慎重になっているからです。

その証拠に『カードローン 「したく」』は以前まで所得確認資料不要で申し込めましたが、現在では50万円を超える場合と条件を厳しくしています。

![]()

![]()

引用:カードローン 「したく」

そのため、最初は大きな限度額を期待し過ぎずに長く使って信用を積み重ねることで限度額を増やすことができるでしょう。

2-3. 便利さ

最後に、金利などの数字ではわからない「便利さ」についてご紹介します。

申し込む時の条件や返済に関する内容など、ゆうちょ銀行のカードローン公式ページだけでは気づきにくい良さがわかります。

具体的に、他の大手銀行のカードローンと次の4つの項目を比較しました。

- 口座がなくても作れるか

- 土日祝日でも申請可能か

- 借入・返済時のATM手数料

- 返済日を選択・指定できるか

| カードローン名 | 口座不要 | 土日祝日申請可能か | 提携ATM手数料 | 返済日 |

| カードローン 「したく」 | ◯ | × | △ (無料※条件あり) | △ (20日 |

| みずほ銀行カードローン | × | × | △ (無料※条件あり) | × |

| 三井住友銀行カードローン | ◯ | ◯ | ◯(無料)※ | ◯(選択可) |

| バンクイック(三菱UFJ銀行) | ◯ | △ | ◯(無料) | ◎(指定可) |

| りそなプレミアムカードローン | × | × | △ (無料※条件あり) | × |

| りそなクイックカードローン | × | × | △ (無料※条件あり) | × |

※全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料

返済用の口座が不要なカードローンであるため、契約先であるスルガ銀行に口座がなくても作れるのが特長の1つになっています。

また、他行に比べてやや条件は悪いですがコンビニATM(セブン銀行・イーネットATM)でも返済時は全て無料で、借入時も下記の時間帯は無料なので比較的便利です。

- 平日8:45〜18:00

- 土曜日9:00〜14:00

さらに、返済日は1日が銀行指定ですが、当月20日から翌月1日まで支払いをすれば約定返済(定期返済)したと判断されるので使い勝手が良いです。

※即日融資はどんどん難しく…

サービスはそこそこ良いですが、即日融資は期待してはいけません。

以前まで銀行カードローンは審査や融資の早さを大きく宣伝し、即日融資をアピールしていました。

しかし、最近は自主規制で審査や融資の早さに関する表現をしなくなったことに加えて、『ゆうちょ銀行カードローン』は郵送での手続きが多いため、申し込みから短い時間で借入はできません。

暴力団などの反社会的勢力との関係を断つことなどを目的に、警察庁のデータベース(DB)への照会を行い審査を厳しくするため、場合によっては2週間も時間がかかるからです。

そのため、今後即日など急ぎでお金を借りたい人は、次の章でご紹介する銀行グループ会社のカードローンを利用した方が良いでしょう。

3. 銀行グループ会社のカードローンおすすめ2選

以上のように、ゆうちょ銀行カードローンは借り入れまで最短でも2週間近くかかり、銀行の中では金利が高く、審査も厳しくなりつつありメリットが少ないサービスです。

また、ゆうちょ銀行は名前が付いているだけで実際には地方銀行のスルガ銀行との契約でそんなに便利ではありません。

そのため、下記のいずれかに当てはまるならゆうちょ銀行の名前にこだわって契約するよりも、プロミスなどの消費者金融がおすすめです。

- 急ぎでお金を借りたい

- ちょっとの間だけ使いたい

- 無利息期間を使って金利負担を少なく借りたい

消費者金融と聞くと悪いイメージを持っている方もいますが、今は大手消費者金融のほとんどは銀行グループ会社になっているため信頼感や安心感があります。

3-1. ゆうちょ銀行・4大銀行と大手消費者金融のカードローンの条件一覧比較

ここでは、ゆうちょ銀行・4大銀行と大手消費者金融のカードローンを下記の条件で比較しました。

- 金利

- 借入までのスピード

- 便利さ(借入・返済方法の多さ、ATM手数料無料など)

- 審査難易度

| 発行元 | カードローン名 | 実質年率 | スピード | 便利さ | 審査難易度 |

| 銀行 | カードローン 「したく」 | 7.0%~14.9% | × | ◯ | △ |

| みずほ銀行カードローン | 2.0%~14.0% | △ | △ | △ | |

| 三井住友銀行カードローン | 1.5%~14.5% | ◯ | ◎ | △ | |

| バンクイック(三菱UFJ銀行) | 年1.8%~年14.6% | ◯ | ◎ | △ | |

| りそなプレミアムカードローン | 3.5%~13.5% | △ | △ | △ | |

| りそなクイックカードローン | 9.0%~12.475% | ◯ | △ | △ | |

| 消費者金融 | プロミス(SMBCグループ) | 4.5%~17.8% (初回利用から30日間利息無料) | ◎ | ◎ | ◯ |

| アコム(三菱UFJフィナンシャル・グループ) | 3.0%~18.0% (初回契約から30日間利息無料) | ◎ | ◯ | ◎ | |

| アイフル | 3.0%~18.0% (初回契約から30日間利息無料) | ◎ | ◯ | ◯ | |

| SMBCモビット(SMBCグループ) | 3.0%~18.0% | ◎ | △ | ◯ |

各カードローンの条件を比較した結果、次の2社が特におすすめです。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

『プロミス』は「金利面」や「利用で貯まるポイント」など多くの面で最も優れていて、三井住友銀行のグループ会社でもあるので、基本的に全ての方におすすめです。

3-2. もっともおすすめなのはプロミス!

初めてカードローンに申し込む方、少しでも有利な条件で借入をしたい方に私がおすすめしたいのはプロミスです。

『プロミス』はSMBCグループの消費者金融でカードローンサービスを行なっています。ネットでも契約しやすいですが、三井住友銀行の本支店がある都道府県以外の地域でも店舗やATMがあるので、簡単に契約や借入がしやすいです。

- 初回借り入れから30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 多くの方が初回適用される「上限金利」が他の大手より低い

- 利用でポイントが貯まっていき無利息期間と交換可能

- Vポイント付与などのお得なサービスあり

以上のように、短期で少額を借りる場合はゆうちょ銀行のカードローンより非常にお得な条件で借りられる仕組みが複数あるため、全ての方におすすめできます。

プロミスの口コミや評判が気になる方は、「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」に300人分の口コミをまとめましたので参考にしてみてください。

プロミス基本データ

| 金利(実質年率) | 4.5%~17.8% | 無利息期間 | 30日※ |

| 在籍確認手段 | 原則、書類審査 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分 | 家族に知られる可能性 | 低 (来店でのカード受取推奨) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※※ (収入あれば学生・専業主婦・フリーター可) | ||

プロミス公式ページ

プロミスを利用する際は、ネットで申し込みをした後で自動契約機で書類などを提出し、お金を借りるのが最もスピーディです。

3-3. プロミスの次におすすめなのは「アコム」

プロミスの次におすすめなのはアコムです。

『アコム』は、三菱UFJフィナンシャル・グループの消費者金融でカードローンサービスを行なっています。

グループ企業には三菱UFJ銀行があり、資本の大きい会社なので、全国各地に店舗やATMがあり、どこからでも簡単に契約や借入がしやすいです。

上記で紹介したようにプロミスが1番条件が良くおすすめですが、事情があってプロミスに申し込めないけど、安定した収入や返済能力がある方におすすめです。

アコムの口コミや評判が気になる方は、「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめましたので参考にしてみてください。

『プロミス』『アコム』にすでに申し込みをしたことがあり、審査に通らなかった方は『アイフル』にもチャレンジしてみましょう。

アコム基本データ

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面で審査) | 土日可能か | ◯ |

| 審査スピード | 最短20分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

アコム公式ページ

アコムを利用する際は、ネットで申し込みをした後で自動契約機で書類などを提出し、お金を借りるのが最もスピーディです。

4. カードローンに申し込む時に注意すべき3つのこと

本章では、上記でご紹介してきたカードローンに申し込む前に意識していただきたい3つのことを紹介します。

これらのポイントを意識しなければ、なかなか審査に通らない可能性もあるので、申し込み前に一度チェックししておきましょう。

- 申し込みは1社1社行うこと

- 落ちたらなるべく時間を空けること

- 申し込みは低めの希望限度額で

4-1. 申し込みは1社1社行うこと

このページを見ると、金利が低いなど条件が良く見える『ゆうちょ銀行カードローン』以外のカードローンも同時に申し込みたくなると思いますが、カードローンの申し込みは1社1社行っていくことを意識しましょう。

なぜなら、全ての金融機関(消費者金融含む)でカードローンを申し込んだ記録が共有されているからです。

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えられるためです。

「申し込みブラック」を避ける

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

そして、年収や勤続年数・勤めている状況など自信がなければ、最初から消費者金融に申し込んだ方がより確実に早くお金を借りることができるでしょう。

そうすることで、以前より審査が厳しくなった可能性が高い『ゆうちょ銀行カードローン』など銀行カードローンに落ち続け、申し込み回数を重ねて「どこにも申し込めない」という状況(いわゆる申し込みブラック)を避けられます。

4-2. 落ちたらなるべく時間を空けること

カードローンへの申し込みの履歴が残るのは多くの場合6ヶ月です。

その履歴が残る期間内に複数の金融機関へ申し込みを行うと、上記と同じ理由で審査に通りにくくなります。

そのため、もし可能であれば2〜3社落ちた後は半年待った上で再度申し込みをすれば、審査に通る可能性が上がります。

4-3. 申し込みは低めの希望限度額で

多くのカードローンの申し込みは、あなたが限度額を希望した上で申し込みをします。もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制※もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

※総量規制とは消費者金融からトータルで年収の1/3以上の借り入れをしてはいけないという法律です。

どんなに返済に余力があってもこれに引っかかるとお金を借りるのが困難になります。

銀行はこの総量規制の対象外でしたが、2017年5月以降は国の指導が入り実質同じ扱いになりました。

5. まとめ

『ゆうちょ銀行カードローン』と申し込む際の注意点をご紹介しました。ゆうちょ銀行だから安心という印象とは異なり、実際には契約先がスルガ銀行で金利も高く返済の負担が大きいことがご理解頂けたかと思います。

審査に通り良い条件で確実にカードローンでお金を借りるためには、メインバンクなどにこだわり過ぎずあなたの状況に合った適切なカードローンを選んで申し込むことが必要です。

あなたの状況や目的別におすすめするカードローンは、以下の2つです。

上記を参考に、あなたがカードローンを作れてお金を借りられることを心から祈っています。

参考情報. Q&A

ここでは、上でご紹介しきれなかったけど『ゆうちょ銀行カードローン』に関してよくある質問に対してお答えしていきます。

1. 審査に通るコツを教えてくれませんか?

2. 申し込みから借入まではどのような流れになりますか?

3. 勤め先に連絡(在籍確認)は絶対にあるの?職場の人にバレたくないんだけど…

4. 自宅へ何か郵送されて家族などにバレる心配があるのでは?

5. 借りられる額が少ないので増額したいんだけど、どうしたら良いですか?

あなたが知りたい内容の質問の文章を押すと、その答えが書いてある所に移ります。

Q1. 審査に通るコツを教えてくれませんか?

A. 審査に落ちた人に共通している内容に気をつけることです

審査に関しては、契約先であるスルガ銀行や保証会社の決めた基準によって行われるため「絶対これなら通る!」というコツのようなものはありません。

ただし、審査に落ちた人に共通している内容は下記のようにいくつかあるので、申込前に気をつけたりできるだけ避けるようにすることで、通るための可能性を上げることはできます。

- 収入に対して借入希望額が大きすぎる

- 短い期間に何か所も借入の申込をしている

- 数社からの多額の借入がある

- 過去に支払いの遅れ(携帯電話・クレジットカードなど)がある

- 銀行からの連絡にすぐに返答しない・無視する

- 申込情報が不正確だった

それぞれの内容について、詳しく説明していきます。

収入に対して借入希望額が大きすぎる

あなたの職業や年収に対して借入希望額が大きすぎると「この人はそんなに大きな金額を借りて何に使うんだろう」「本当にそんなに借りて返せるのか」と疑われて、審査が厳しくなったり落ちやすくなります。

以前まで『ゆうちょ銀行カードローン』のような銀行のカードローンは総量規制という年収の1/3以上の借金ができない法律の対象外だったため、大きな借入金額でも審査に通ることがありました。

しかし、2017年5月以降は国からの指導があって銀行や保証会社が独自に貸し出す金額を制限するようになったので、大きすぎる借入希望額だと審査に落ちやすいでしょう。

プロが教える対策!

- 必要最小限の借入希望額にして申し込む

- 長く勤めて、安定継続した収入を増やす

短い期間に何か所も借入の申込をしている

4章にも書きましたが、あなたがカードローンを申し込んだという情報は全て専門の個人情報機関で共有されています。

そのため、短期間にいくつものカードローン(クレジットカードや他のローンも含む)を申し込むと「この人はお金にすごく困っていて、借金を踏み倒すのでは」と疑われ、審査が厳しくなります。

急ぎで借りたかったり、申込の手間が面倒で同時に複数申し込みたくなるでしょうが、期間を開けて1件ずつ申し込みましょう。

プロが教える対策!

- 6か月間で2件以内の申し込みにする

数社からの多額の借入がある

申し込みの時点で、他社のカードローンやフリーローンなどを契約していて借入がある場合は審査に通りにくくなります。

特に次の2つのどちらかに当てはまるなら、審査は相当厳しくなると思ってください。

- 3社以上から借りている

- 年収の1/3以上の金額を借りている

そのため、できるだけ件数や借入金額を減らしてから申し込みをした方が良いでしょう。

プロが教える対策!

- 申し込み前に借入件数や金額を減らしておく

- 申し込み時に電話などで借入をまとめるために作りたいと相談する

過去に支払いの遅れ(携帯電話・クレジットカードなども含む)がある

カードローンだけでなく、クレジットカードの支払いや携帯電話・スマートフォンの端末を分割で支払っていると、全て専門の信用情報機関に支払いの履歴(クレジットヒストリー)が記録されます。

そのため、返済日や支払い日にきちんと入金せずに支払いに遅れた回数が多かったり期間が長いと、この信用情報機関にその事が記録されます。

この記録で支払いをきちんとする人なのかどうかを銀行などの金融機関は確認をするので、繰り返し遅れたり、支払いをしていない人はまず作れないと思って良いでしょう。

プロが教える対策!

- 日頃から無断で支払いに遅れずきちんと支払いをしておく

- 遅れたり迷惑をかけた事のある金融機関や保証会社を避けて申し込む(信用情報機関は最長10年、迷惑をかけた会社にはずっと記録が残ります)

銀行からの連絡にすぐに返答しない・無視する

職場への在籍確認の他に、書類の不備や不明点について銀行から連絡が来ることがあります。

しかし、「仕事中で忙しくて出られなかった」「知らない番号だったので出なかった」などとすぐに返答しなかったり無視し続けていると、カードローンを作る意思がない・他人がいたずらで申し込んだのではと判断され審査に落ちます。

カードローンを申し込んでからの携帯電話などの連絡先への電話には注意をして、着信のあった知らない番号は検索などで調べて、銀行からならできるだけ早く返答するようにしましょう。

プロが教える対策!

- カードローンに申し込んだ後に来る電話連絡は無視しない

- 銀行から連絡があったとわかった時点でできるだけ早くかけ直しをする

申込情報が不正確だった

下記のような単純な書き漏れ・間違いや、借りやすくするために嘘の情報を書くなど申し込み情報が不正確な場合、まず審査には通りません。

- 住所でビル・マンション名を書き忘れたり部屋番号が抜けている

- 本人確認書類に書かれてある住所と申し込み時に記入した住所が異なる

- 他社からの借入件数や金額をごまかして少なく書く

- 年収や勤続年数を実際よりも大幅に多く長くする

急ぎで借りたい場合は書き間違いが起こりやすく、現在の自分の借入状況を正しく知らないで申し込み情報を書いてしまいがちですが、正確に記入しましょう。

他社からの借入件数や金額は信用情報機関の情報で分かりますし、年収なども銀行や保証会社の持っているデータでかなり正確に予測され、嘘は発覚します。

プロが教える対策!

Q2. 申し込みから借入まではどのような流れになりますか?

A. 下記のような流れになり、ネットからの申し込みが簡単です。

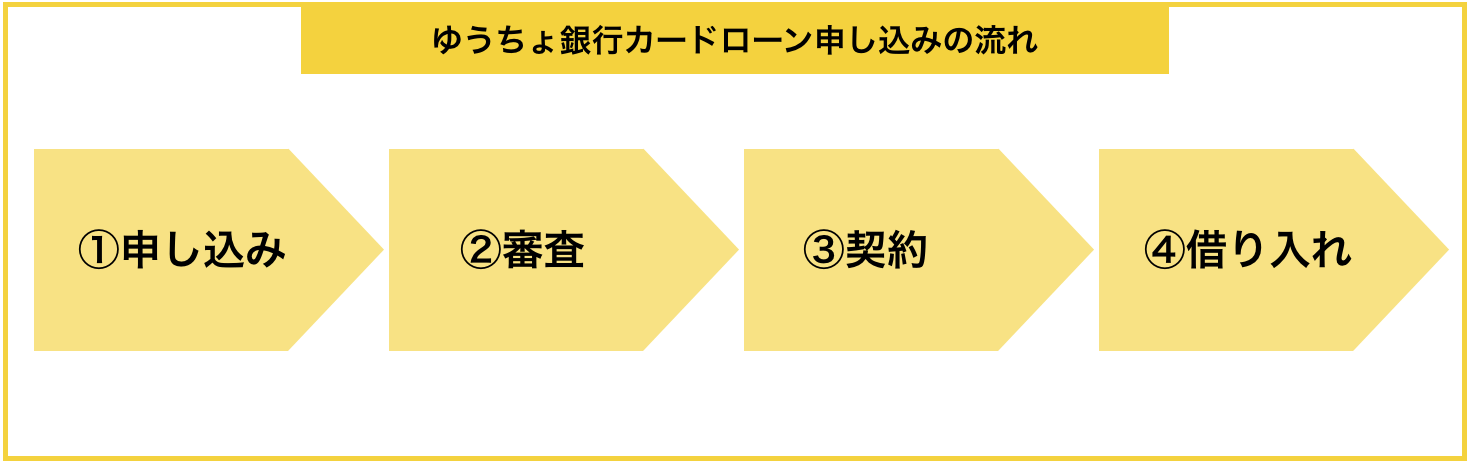

『ゆうちょ銀行カードローン』の申し込みから借入までの流れは以下のようになっています。

1. 申し込み

次のいずれかの方法で申し込みを行えます。

- インターネット

- 電話

- ゆうちょ銀行の取扱店

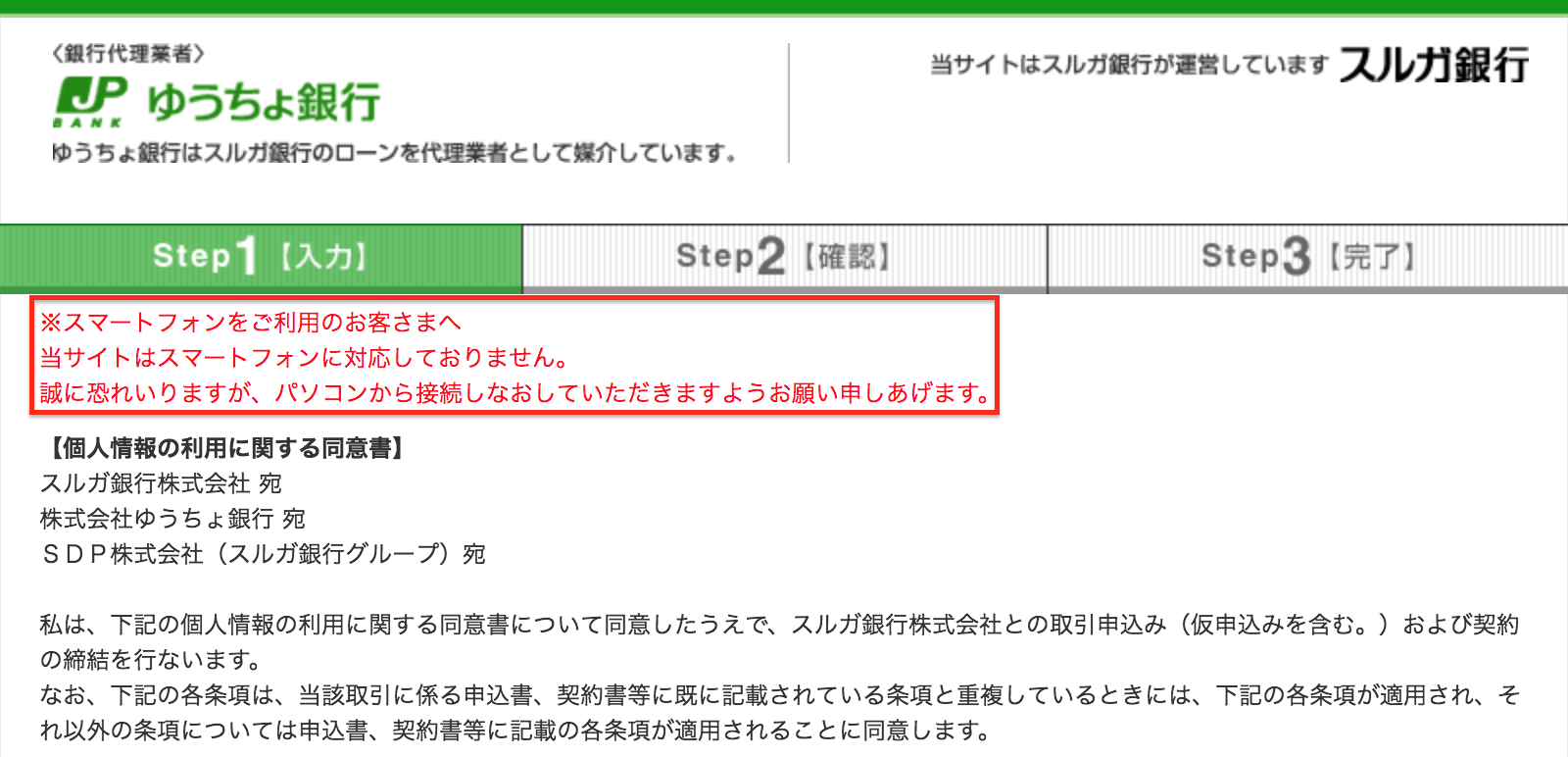

ただし、「WEB(http://www.jp-bank.japanpost.jp/)」からの申し込みが簡単です。なぜなら、申し込みの時間や場所を気にせず、1番早く手続きができるからです。

ただし、原則パソコンからの申し込みだけでスマートフォンに対応していないので注意してください。

引用:カードローン「したく」 インターネット申し込み画面

電話はサービスセンターの時間が平日の日中に限られ、取扱店は全国233店で都市部にしかないので、申し込みできる人を選び不便です。

2. 審査

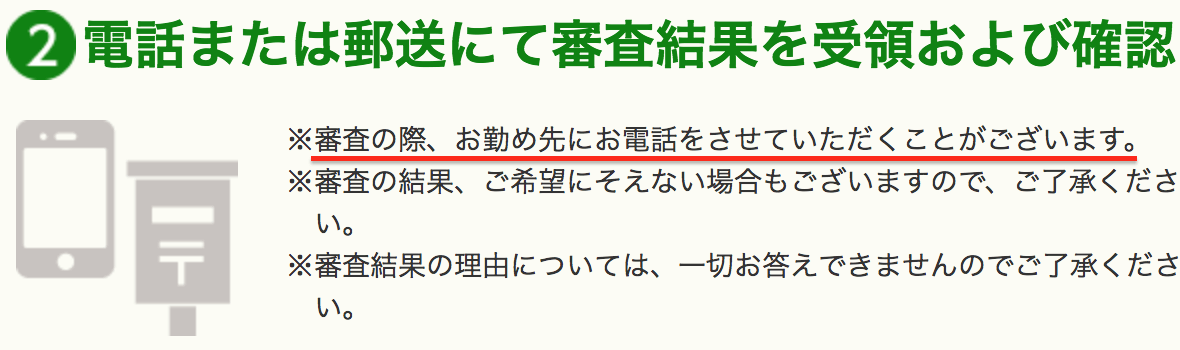

審査を実施され、通らなければ次のステップに進めません。

また、仮審査のタイミングであなたへの「確認」の電話と、職場への「在籍確認」の電話がそれぞれ入ります。

職場への「在籍確認」の電話は、原則担当者からの個人名でかかってきます。

また、カードローンの話はされないため、カードローンの在籍確認だと知られないように配慮されています。

仮審査の結果は、電話または郵送で連絡がもらえます。

仮審査に通った場合は、申込書が自宅または勤務先に郵送されてくるので必要事項を記入し、必要書類を同封して返送してください。

<必要書類>

- ご本人確認資料(運転免許証、健康保険証、個人番号カードなど)

- 所得確認資料(お申込み金額が50万円を超えるかた。源泉徴収票、住民税決定通知書など)

3. 契約

必要書類が銀行に到着し、本審査に通れば契約完了となります。

4. 借り入れ

以上の手続きが終われば借り入れができます。

申し込みから最短2〜3週間ほどで自宅に郵送される専用ローンカードを使い、ATMから借入ができます。

カードが利用できるようにするために、次のどちらかの作業をしてください。

- カード送付台紙に記載されている電話番号へ連絡

- ATMで暗証番号を入力して取引をする

また、「したく」会員サイトに登録した本人名義の口座へ振込での借入も可能です。

Q3. 勤め先に連絡(在籍確認)は絶対にあるの?職場の人にバレたくないんだけど…

A. 原則あります。

引用:ゆうちょ銀行 カードローン「したく」

なぜなら、あなたにきちんと安定した収入(給料のことが多い)があるか確認しないと、貸したお金を返してくれる能力があるのかどうか銀行はわからないからです。

職場の人に知られるのが心配な方は、次のような理由を伝えておく・答えると上手にごまかせます。

- 新しくクレジットカードを申し込んだ

- 投資商品の営業を受けている

あなたが変におどおどしたり、怪しい行動をしている方が疑われるので、予め上記のような“言い訳”を考えておいて、堂々としていましょう。

Q4. 自宅へ何か郵送されて家族などにバレる可能性があるのでは?

A. 必ず郵送物があるので、知られる可能性があります。

残念ながら、以下の郵送物が必ずあります。

- 申込書(自宅か勤務先、どちらか選べます)

- ローンカード

利用明細書は契約時に発行しないプランを選択できるので、不要の場合はそのプランを選ぶと郵送されません(発行する場合は4月と10月に自宅へ郵送される)

そのため、どうしても郵送物を受け取りたくない場合、下記のような郵送物をなしにできるカードローンを作った方が良いでしょう。

- 『プロミス』:「来店契約」を選択し、自動契約機でカードと契約書を受け取り、Web明細にする

- 『アコム』:自動契約機(むじんくん)か店頭窓口で契約をする

Q5. 借りられる額が少ないので増額したいんだけど、どうしたら良いですか?

A. 会員サイト・電話で手続きができます。

会員サイト内にある「ご利用限度額増額申込」から手続きができます。

- 会員サイトへのログイン

電話の場合、フリーダイヤル(0120-050-304)〔電話受付時間〕9時~17時(休業:土日祝日、銀行休業日)で手続きができます。

ただし、自分から希望する場合は下記のような注意点を守らないと、最悪減額や今使っているカードローンが使えなくなる可能性もあるので気をつけてください。

- 最低半年は利用している

- きちんと借入・返済を行っている

- 昇給したなど申込時より支払い能力が上がったことを証明する書類を準備する

あなたがお金を借りて返しているという実績を残していることが必要で、その他にカードローンを作成した時よりも返済能力(安定継続した収入)が上がっていなければ、増額は難しいです。

『したく』詳細情報

| 申込できる人 | ・ 次の条件をすべて満たす個人の方 (1)申込時年齢が20歳以上、70歳以下の方 (2)安定した収入があり、継続した取引が見込まれる方 (3)ゆうちょ銀行所定の保証会社の保証が受けられること ※主婦・パート・アルバイトの方、年金受給者の方もお申し込みOK | ||||||||||||||||||||||||||||||

| 申込方法 |

| ||||||||||||||||||||||||||||||

| 申込受付時間 |

| ||||||||||||||||||||||||||||||

| 必要書類・物品 |

(1)次の書類のいずれかをご本人確認資料としてご提出ください。 1. 運転免許証(写) 2. 顔写真付き住基ネットカード(写) 3. 個人番号カード(写) ※個人番号カードの裏面(写)はご提出しないようご注意ください。 4. パスポート(写) 5. 健康保険証(写) 6. 外国人登録証明書(写、特別永住者の記載があるもの)、在留カード(写、永住者の記載があるもの)、特別永住者証明書(写)のいずれか ※本人確認資料と申込書の記載内容(住所、氏名、生年月日等)が相違している場合はお申し込みいただけません。 ※外国人の方は、永住許可を受けていることが確認できる資料をご提出いただきます。 (2)上記4~6の本人確認資料の場合には、下記(A)(B)いずれかの確認資料もあわせてご提出ください。 (A) 住所が確認できる公共料金の請求書(写)や領収書(写)、または国税・地方税の領収書(写) ただし、発行後3か月以内のものに限ります。 ※ 公共料金は、電話、電気、水道、NHKのいずれか(ガスは除く) ※ 本人名義の領収書等がない場合には、姓が同一の同居家族名義の書類も可とです。 (B) 住民票、印鑑証明書、納税証明書 ただし、発行後3か月以内の原本に限ります。

お申込金額が50万円を超える際は、以下のいずれかの所得確認資料が必要です。 1. 源泉徴収票(写) 2. 住民税決定通知書(写) 3. 所得証明書(写) 4. 給与明細書2か月分(写) 5. 確定申告書第1表、第2表(写) ※最新のものをご用意ください。 | ||||||||||||||||||||||||||||||

| 利用限度額 | 500万円以内(10万円単位) ※初回申込のご利用限度額は300万円以内とします。 利用実績に応じて利用限度額を見直しすることがあります。 | ||||||||||||||||||||||||||||||

| 利率 | 年利7.0%〜14.9%(審査でスルガ銀行が決める) | ||||||||||||||||||||||||||||||

| 借入方法 |

ゆうちょ銀行 スルガ銀行 コンビニATM(セブン銀行・イーネット) イオン銀行 タウンネットワークサービス 提携金融機関(MiCS)

事前登録した本人名義の口座に振込 | ||||||||||||||||||||||||||||||

| 取引期間 | 契約日より1年後の応答月の末日。(自動更新) 満76歳に達した後、最初に到来する契約更新時以降は、新規利用停止。 | ||||||||||||||||||||||||||||||

| 返済方法 | 約定返済(定例の返済)

随時返済(臨時の返済)

| ||||||||||||||||||||||||||||||

| 返済日 | 毎月1日(銀行休業日の場合は翌営業日) ※前月20日~当月1日までの期間中 | ||||||||||||||||||||||||||||||

| 返済金額 | 毎月の約定返済額(ミニマムペイメント)は、下記のとおり返済時の利用残高により決定されます。

| ||||||||||||||||||||||||||||||

| 遅延損害金 | 年利19.5% | ||||||||||||||||||||||||||||||

| 利用明細 | 申込時に発行しないプランを選択できる 発行する場合4月と10月に自宅へ郵送される |

主要カードローン全45社比較

下の表は、カードローンにおける項目の中でも重要な「金利」「限度額」「作りやすさ(審査難易度・口座不要・WEB完結か等)」「使いやすさ(使うまでにかかる期間)」を評価項目としまとめてあります。 カードローン選びの参考にしていただければ幸いです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 主要カードローン全45社比較 | ||||||

| 都道府県 | 社名 | カードローン名 | 金利 (実質年率) | 限度額 | 作りやすさ | 使いやすさ |

| 全国 | プロミス <詳細解説ページ> | ★2 4.5%~17.8% 無利息あり | ★3 500万円 | ★5 | ★5 最短3分 | |

| アコム <詳細解説ページ> | ★2 3.0%~18.0% 無利息あり | ★4 800万円 | ★5 | ★4 最短20分 | ||

| アイフル <詳細解説ページ> | ★2 3.0%~18.0% 無利息あり | ★4 800万円 | ★5 | ★5 最短20分※ | ||

| レイクALSA | ★2 4.5%~18.0% 無利息あり | ★4 800万円 | ★4 | ★5 最短30分 | ||

| SMBCモビット <詳細解説ページ> | ★1 3.0%~18.0% | ★4 800万円 | ★4 | ★4 最短即日 | |

| 全国 | バンクイック <詳細解説ページ> | ★3 年1.8%~年14.6% | ★3 500万円 | ★3 | ★3 最短翌日 | |

| みずほ銀行カードローン <詳細解説ページ> | ★3 2.0%~14.0% | ★4 800万円 | ★2 | ★3 最短翌日 | ||

| 三井住友銀行カードローン <詳細解説ページ> | ★3 年1.5%~14.5% | ★4 10万〜800万円 | ★3 | ★3 最短当日(※) | ||

| りそなプレミアムカードローン 他1種類 <詳細解説ページ> | ★4 1.99%~13.5% | ★4 800万円 | ★3 | ★2 | ||

| カードローン 「したく」 <受付終了> | ★2 7.0%~14.9% | ★2 500万円 初回制限あり | ★2 | ★2 | ||

| インターネット銀行 | イオン銀行カードローン <詳細解説ページ> | ★4 3.8%~13.8% | ★4 800万円 | ★3 | ★3 最短翌日 | |

| オリックス銀行カードローン <詳細解説ページ> | ★1 1.7%~14.8% | ★4 800万円 | ★2 | ★2 | ||

| auじぶん銀行カードローン <詳細解説ページ> | ★1 0.98%~17.4% | ★4 800万円 | ★2 | ★2 | ||

| カードローン <詳細解説ページ> | ★1 1.59%~18.0% | ★5 1,000万円 | ★3 | ★3 最短翌日 | ||

| カードローン <詳細解説ページ> | ★3 1.89%~14.79% | ★5 1,200万円 | ★3 | ★2 | ||

| カードローン <詳細解説ページ> | ★4 2.5%~13.8% | ★4 800万円 | ★3 | ★3 最短翌日 | ||

| 楽天銀行スーパーローン <詳細解説ページ> | ★3 1.9%~14.5% | ★4 800万円 | ★3 | ★3 最短翌日 | ||

| 北海道 | スーパーアルカ <詳細解説ページ> | ★3 1.9%~14.7% | ★5 1,000万円 | ★2 | ★2 | |

| ラピッド <詳細解説ページ> | ★3 1.9%~14.95% | ★4 800万円 | ★2 | ★2 最短即日 | ||

| 宮城県 | 77スマートネクスト 他1種類 <詳細解説ページ> | ★3 1.5%~14.8% | ★3 500万円 | ★2 | ★2 | |

| 茨城県 | 常陽銀行カードローン「キャッシュピット」 <詳細解説ページ> | ★3 1.5%~14.8% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 栃木県 | あしぎんカードローン〈モシカ〉Mo・Shi・Ca <詳細解説ページ> | ★3 1.5%~14.8% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 群馬県 | ナイスサポートカード他1種類<詳細解説ページ> | ★3 2.0%~14.5% | ★4 800万円 | ★2 | ★3 最短翌日 | |

| 埼玉県 | カードローン むさしのスマートネクスト 他1種類 <詳細解説ページ> | ★3 4.5%~14.8% | ★4 800万円 | ★2 | ★2 | |

| 千葉県 |  | ちばぎんカードローンクイックパワー〈アドバンス〉 他2種類 <詳細解説ページ> | ★3 1.4%~14.8% | ★4 800万円 | ★2 | ★2 |

| 東京都 | スターカードローン <詳細解説ページ> | ★3 1.5%~14.6% | ★5 1,000万円 | ★2 | ★3 最短翌日 | |

| 神奈川県 | 横浜銀行カードローン <詳細解説ページ> | ★3 1.5%~14.6% | ★5 1,000万円 | ★2 | ★3 最短翌日 | |

| 富山県 | カードローン スーパーNOW 他1種類 <詳細解説ページ> | ★3 1.9%~14.6% | ★5 1,000万円 | ★2 | ★2 | |

| 長野県 | はちにのかん太くんカード 他1種類 <詳細解説ページ> | ★3 1.8%~14.5% | ★3 500万円 | ★2 | ★1 最短10日 | |

| 岐阜県 | Q-LOAN(キューローン) <詳細解説ページ> | ★3 1.6%~14.6% | ★5 1,000万円 | ★2 | ★2 | |

| ザ・マキシマム 他2種類 <詳細解説ページ> | ★5 4.975%~12.0% | ★5 1,000万円 | ★2 | ★3 | ||

| 静岡県 | 静岡銀行カードローン「セレカ」 <詳細解説ページ> | ★4 1.5%~14.5% 無利息あり | ★3 500万円 | ★3 | ★2 最短3日 | |

| リザーブドプラン 他1種類 <詳細解説ページ> | ★3 3.9%~14.9% | ★4 800万円 | ★3 | ★2 | ||

| 滋賀県 | サットキャッシュ <詳細解説ページ> | ★3 4.8%~14.9% | ★3 500万円 | ★2 | ★2 | |

| 京都府 | 京銀カードローンダイレクト <詳細解説ページ> | ★3 1.9%~14.5% | ★3 500万円 | ★3 | ★2 | |

| 大阪府 | カードローン(キャッシュカード一体型) 他2種類 <詳細解説ページ> | ★3 14.5% | ★2 300万円 | ★2 | ★2 最短3日 | |

| 関西みらいカードローン <詳細解説ページ> | ★5 1.99%~12.475% | ★4 800万円 | ★3 | ★2 最短3日 | ||

| 奈良県 | E-PACK 他1種類 <詳細解説ページ> | ★3 1.7%~14.0% | ★5 1,000万円 | ★3 | ★2 | |

| 岡山県 | カードローン コ・レ・カ 他3種類 <詳細解説ページ> | ★3 4.8%~14.5% | ★3 500万円 | ★3 | ★2 | |

| 広島県 | マイライフプラス 他5種類 <詳細解説ページ> | ★4 2.475%~13.475% | ★3500万円 | ★3 | ★2 | |

| 山口県 | マイカード やまぐち君 他2種類 <詳細解説ページ> | ★3 4.5%~14.5% | ★2 300万円 | ★3 | ★2 | |

| 愛媛県 | 新スピードカードローン 他4種類 <詳細解説ページ> | ★3 2.0%~14.5% | ★5 1,000万円 | ★3 | ★3 最短翌日 | |

| 福岡県 | 福岡銀行カードローン <詳細解説ページ> | ★3 1.9%~14.5% | ★5 1,000万円 | ★3 | ★2 | |

| 他5種類 <詳細解説ページ> | ★3 13.0%~14.95% | ★2 300万円 | ★2 | ★2 | ||

| 沖縄県 | 他5種類 | ★3 4.25%~14.6% | ★3 500万円 | ★3 | ★2 | |

※20分は申し込みの状況によっては希望にそえない場合があります。

「作りやすさ(審査難易度)」は、審査難易度・口座不要・WEB完結の可否などで評価しています。

「使いやすさ」は、申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

お金の法則では、アコム等の事業者の委託で、サイトの一部でPRを行い、アフィリエイトプログラムを利用し広告収益を得ております。