「銀行のカードローンって審査が難しいんじゃないか」「そもそも審査で何を見られるのか」など、銀行のカードローンを申し込む方には、その審査に関する悩みがつきものだと思います。

本記事では、過去に銀行でカードローンの審査担当を経験してきた筆者が、銀行のカードローンの審査に疑問や不安を抱えるすべての方に、審査に関する知っておくべき全ての知識を以下の流れで紹介します。

本記事を読んでいただくことで、銀行カードローンの審査の中身から、審査に通るために何をすべきかがわかります。

そして審査に自身のない方も、本記事のテクニックを使うことで審査に通る確率をグッと引き上げられます。

0. 審査が不安なら銀行は避けましょう!

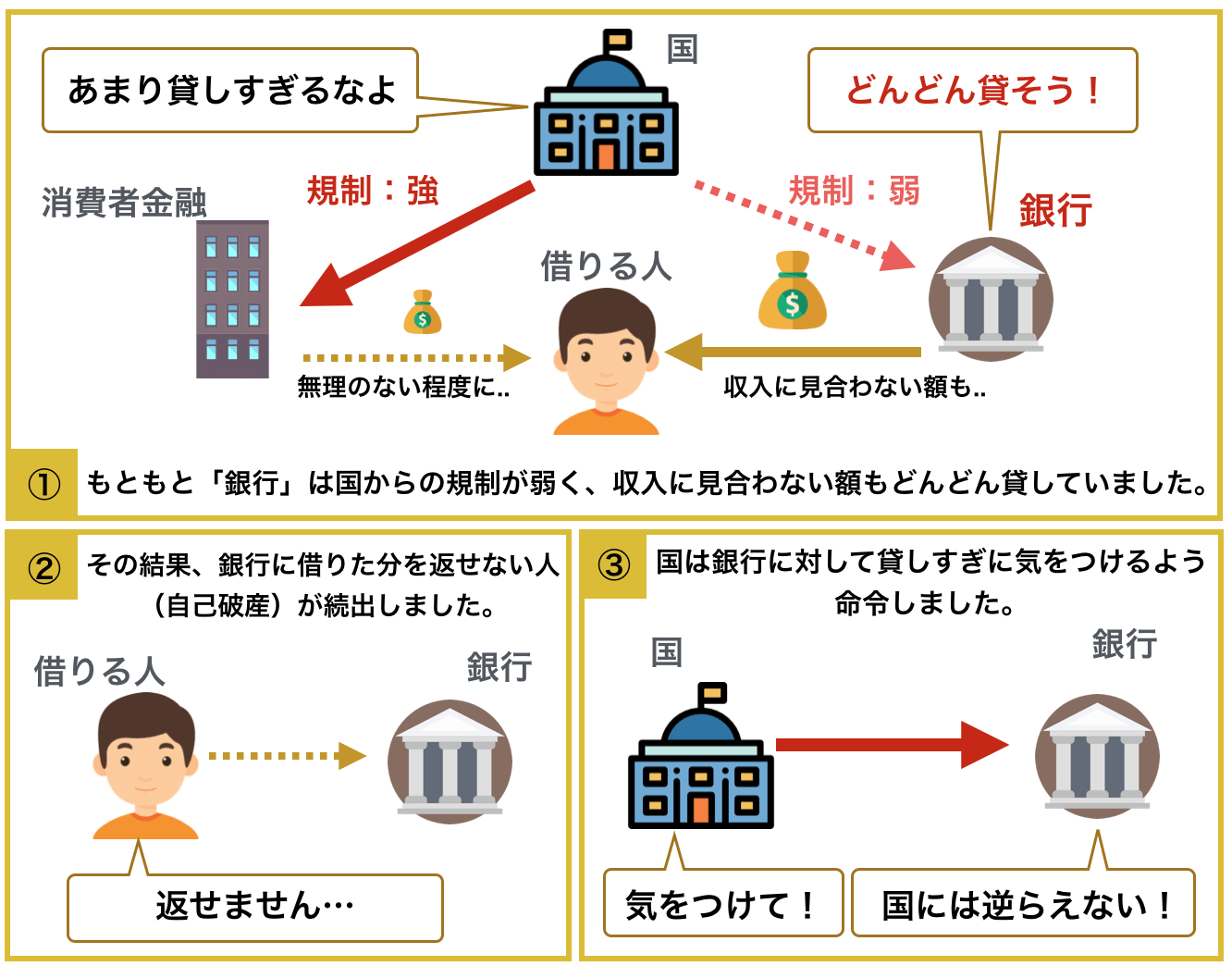

カードローン業界は2017年5月に状況が大きく変わりました。その結果、銀行のカードローンは借りることが困難になったので、おすすめできなくなりました。

以前は、銀行は消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そんな中で金融庁や総理大臣からも改善を求められた結果、各銀行はカードローンの審査を厳しくしたのです。

そして、銀行のカードローンは審査が非常に難しくなりました。(当サイトで2019年5月以降の統計を取った結果、42人のうち5人しか審査に通りませんでした)

審査に落ちると大きなマイナス

審査が厳しいのなら片っ端から申し込めばいいのでは..という方もいるかと思いますが大きな間違いです。

なぜならカードローンは連続で申し込むと、以下のように「切羽詰まっているのでは」などと考えられて審査に通りにくくなるためです。

確実に借りたければ消費者金融を!

そのため、銀行に申し込む前に、まずはまだ規制が厳しくない消費者金融のカードローンに申し込みをするのが確実で最もおすすめできる方法です。

このページでは銀行のカードローンの審査に関して紹介していきますが、確実に借りたいのであれば「プロミス」のような消費者金融のカードローンを使うことをおすすめします。

金利面などあらゆる面で「プロミス」が消費者金融の中でもずば抜けていますが、もっと色々なカードローンから選びたいという方は、以下のページをご覧ください。

基本的に消費者金融がおすすめですが、それでも銀行で..という方はこのページを読み進めていきましょう。

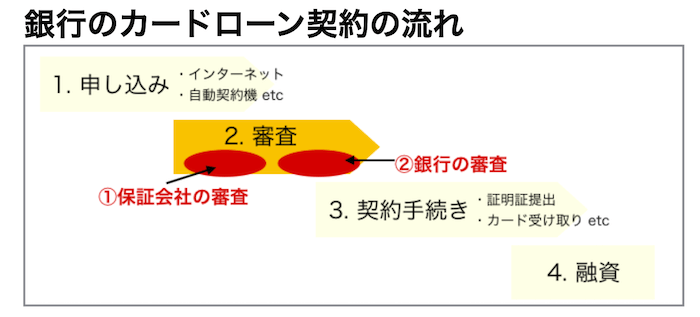

1. 銀行のカードローンの審査2つのステップ

銀行のカードローンと他の消費者金融系や信販系のカードローンの違いの一つが、保証会社を使うかどうかです。

一般的に銀行のカードローンは以下の図のように、保証会社の審査の後、銀行の審査があり、双方を通過しないと契約には至りません。

ステップ1:保証会社の審査

銀行カードローンでは、あなたに何かあり借りたお金を返せなくなった時に替わりに返済を行う仕組みとして、連帯保証人ではなく保証会社を使っています。

保証会社ですが、以下の一例のようにCMなどで名前の聞いたことのあるような会社だったります。

銀行カードローンの保証会社(抜粋)

| 銀行名 | 保証会社名 |

| みずほ銀行 | 株式会社オリエントコーポレーション |

| 三井住友銀行 | SMBCコンシューマーファイナンス株式会社 |

お気付きかと思いますが、実は各保証会社も自社のカードローンを持っています。

しかし、保証会社自身が持っているカードローンでの審査と銀行のカードローンでの審査ではその基準は違います。

一般的に銀行のカードローンの方が審査基準は厳しめと言われています。

例えば、SMBCコンシューマーファイナンス株式会社のプロミスの審査に通っても三井住友銀行カードローンに落ちることは多々あります。

ステップ2: 銀行の審査

一般的に保証会社の審査に通過すると銀行の審査が行われます。

基準が違いつつも、見られるポイントは保証会社と大差がないため、保証会社に通ってしまえばほとんどの場合で銀行の審査にも通ると言われています。

2. 銀行のカードローンの審査で見られる2つのポイント

審査で銀行や保証会社がどんなところを見ているのかを知っておくことは審査の対策として非常に役立ちます。

本章では、カードローンの審査でよく見られる2つのポイントを紹介していきます。

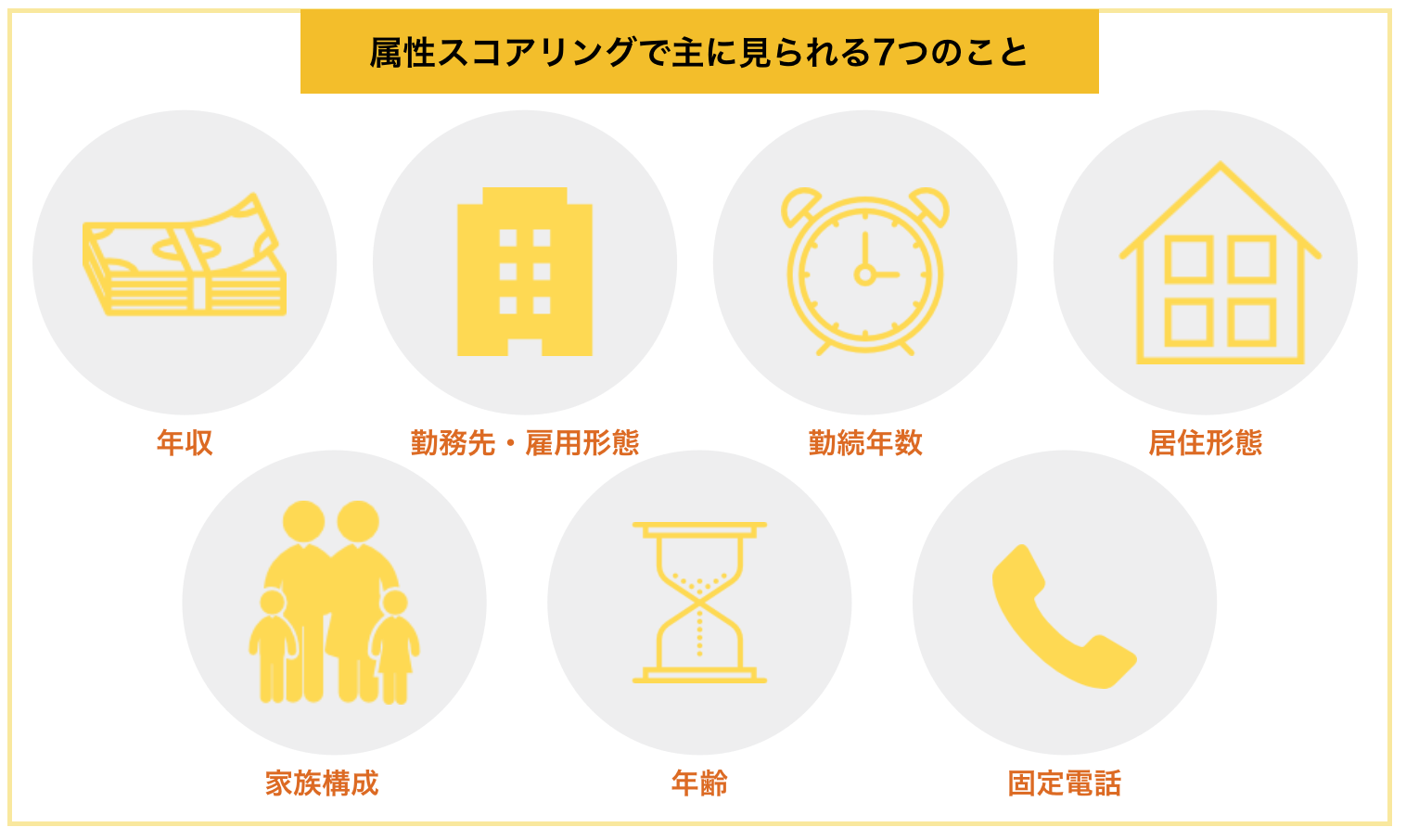

2-1. あなたの属性

これは属性スコアリングと呼ばれるもので、あなたの申し込み内容をコンピューターが点数化してスコア化してあなたの信用度を測る仕組みです。

具体的に見られる項目は以下の7つのポイントです。

ではそれぞれ詳しく解説していきます。

①年収

年収が高くなればなるほどスコアも高くなります。

銀行のカードローンは、申し込み限度額と他社からの借入金額の合計が、年収に対して高くなってくると審査に通りにくくなります。

また、安定した収入があるかどうかも判断材料の一つになります。

②勤務先・雇用形態

公務員でしたり、大手企業の社員はここのスコアが高くなります。反対に、無職の方など安定した収入のない方は一発アウトになるケースが多いです。

無職の方は、そのままですとカードローンへの申し込みが困難ですので、『無職・無貯金でもカードローンなどでお金を借りる3つの知識』を参考に、対策を講じてください。

また、勤務先は返済能力を大きく左右する指標のため、在籍確認などをすることで虚偽の申し込みを防止しています。

③勤続年数

その職業をどれくらい続けているかも判断材料になります。勤続年数が1年未満だとマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

④居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

なぜなら、持ち家という経済資産があるため、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はマイナスになります。

⑤家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしですと評価が低く、反対に両親と同居していれば評価が高くなります。

⑥年齢

20代〜60代が最も評価が高くなります。

金銭感覚がしっかりしていることや、長期的な顧客になりやすいからです。

⑦固定電話

今のご時世携帯電話でも十分審査には通りますが、やはり固定電話を持っていると少しだけスコアも上がります。

そのため、固定電話を持っているならきちんと固定電話の番号を書くことが大切です。

2-2. 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

このタイミングでブラックの履歴のある方や多重債務者は落とされる傾向にあります。

過去にトラブルのあった方や他社からの借入が大きい方は、どこの保証会社も避けるからです。

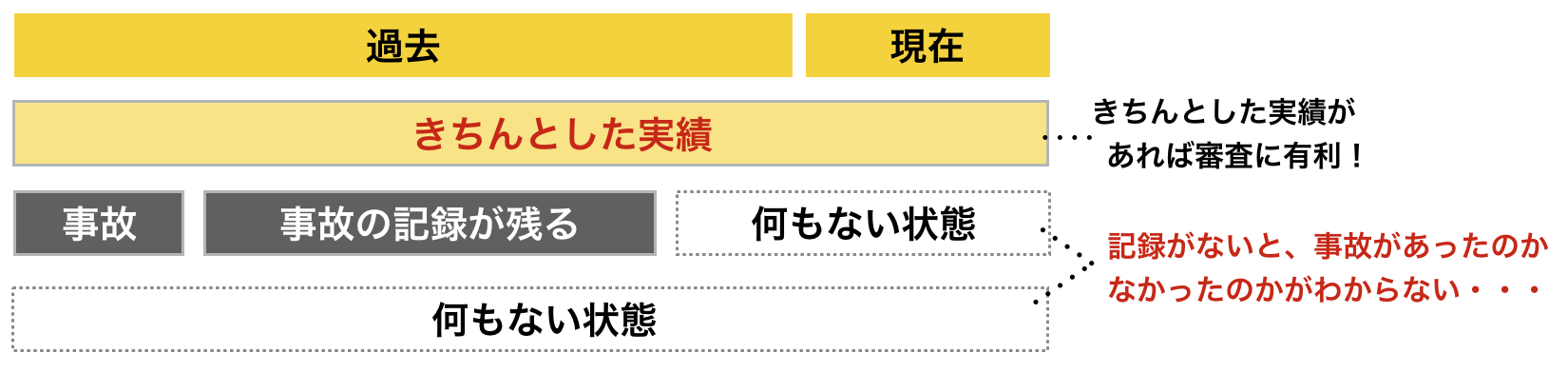

スーパーホワイトにも注意!

実は過去にローンやクレジットカードを使ったことがない方も注意が必要です。

特に30代以上の方は注意していただきたいのですが、一般的に過去のローンやクレジットカード、携帯電話の分割払いをしたことがない方はスーパーホワイトと呼ばれ、信用履歴が何もない状態です。

一方で、一度返済の責任を果たさずブラックリストに入った方も、数年経つと法廷免責で過去の履歴が全て消えるようになっています。

つまり、何も実績を作らなってこなかった方と同じように、ブラックリストに数年前入った方は履歴が全くない状態になります。

特に30代以上で履歴がないと、ブラックリストに入っていたのではないかと疑われて審査に通りにくくなります。

それを防ぐためにも、簡単なものだと携帯端末の分割払いなどで実績を作っておくことも大切です。

以上属性と債務の2ポイントを見極めて、保証会社と銀行はあなたがどれくらい返せるのかを判断し、審査の通過の可否や限度額を決定します。

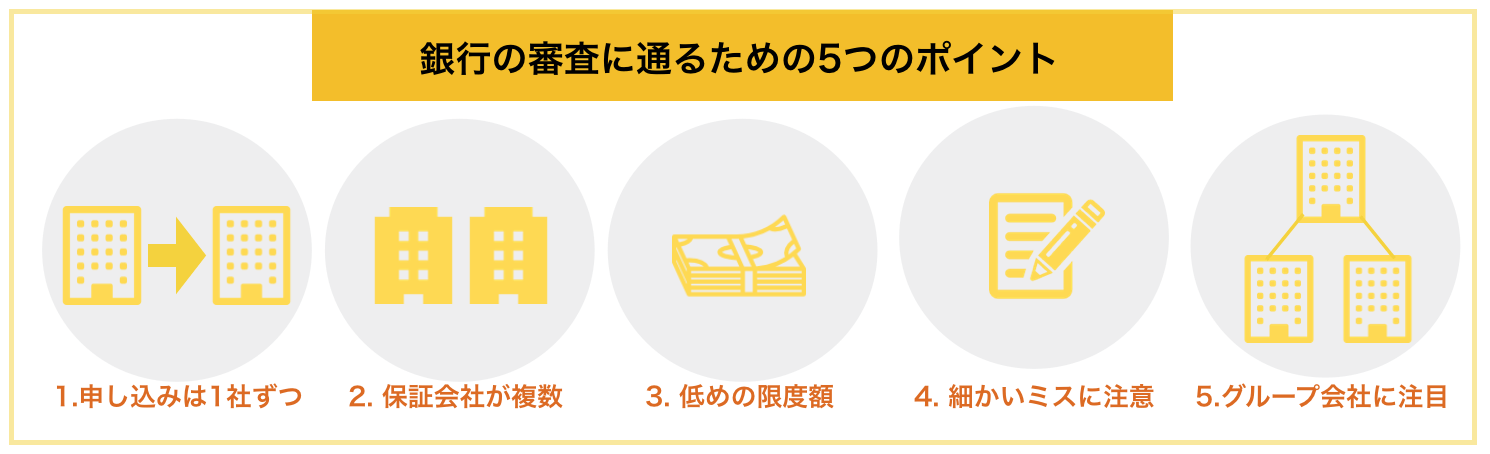

3. 銀行のカードローンの審査に通る5つのポイント

以上のカードローンの審査の特徴を踏まえ、審査に通りやすくなるための5つのポイントを解説していきます。

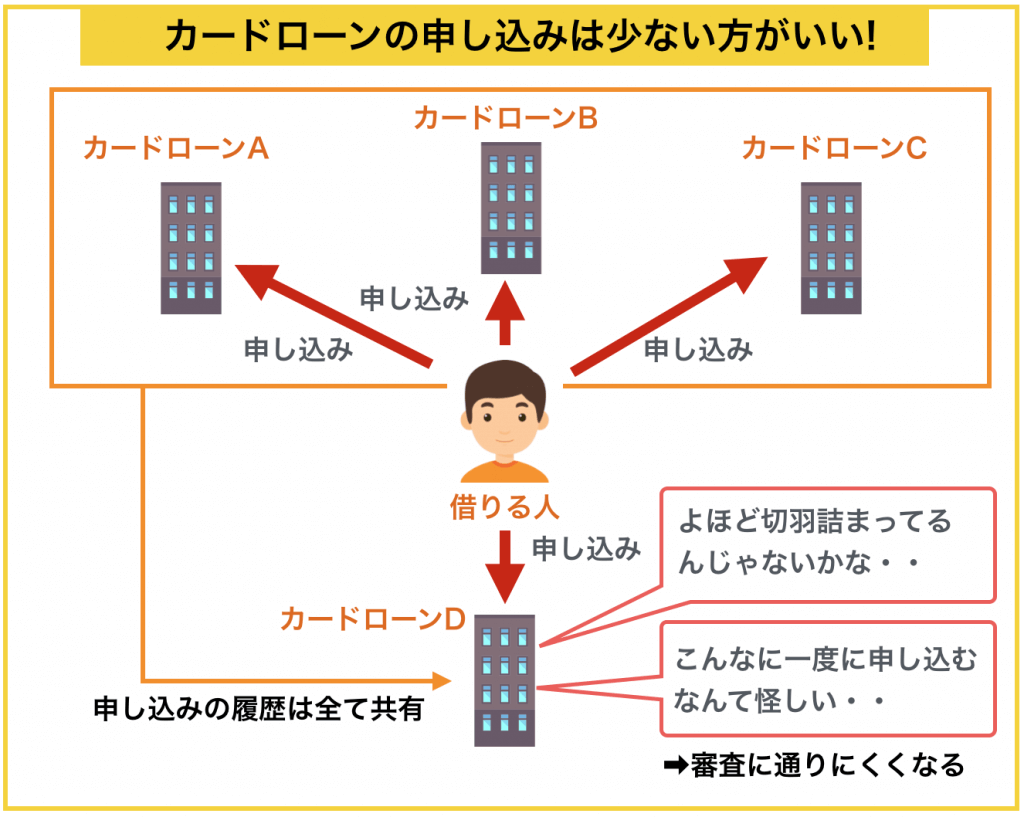

3-1. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

また、申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

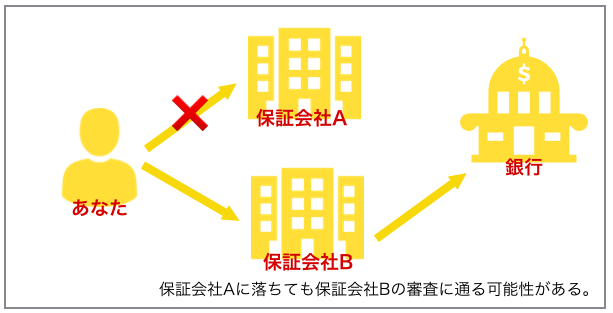

3-2. 保証会社が複数ある銀行を選ぶ

実は、銀行のカードローンの中には複数の保証会社を使っているものもあります。

複数の保証会社がある銀行を選ぶメリットは、それだけ保証会社の審査に通る確率が上がることです。

以下の図のようなイメージです。

一度に複数のカードローンに申し込むことは避けるべきなので、審査基準の微妙な差を突こうとされている方は保証会社を2社以上使っているカードローンを選びましょう。

ちなみに以下の3行が複数の保証会社を使っています。

保証会社が複数ある銀行カードローン

| 銀行名 | 保証会社名 |

| オリックス銀行 |

|

| イオン銀行 |

|

| 静岡銀行 |

|

3-3. 申し込みは低めの限度額で

カードローンの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

3-4. 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

3-5. 銀行のグループ会社のカードもチェックする

いわゆる「消費者金融のカードローン」の中にも銀行のグループ会社が運営しているものも多くあります。

「信用がない」、「安心できない」などで消費者金融のカードローンを避けていらっしゃる方も、一度立ち止まって銀行のグループ会社のカードローンにも目を向けましょう。

消費者金融のカードローンは冒頭でご説明した通り、審査を厳しくしすぎておらず、審査に不安な方は銀行よりも消費者金融がおすすめです。

参考までに、下図に銀行のグループ会社の消費者金融系カードローンをまとめてみました。

銀行のグループ会社の消費者金融系カードローン会社(抜粋)

| カードローン会社 | グループ会社 | 口コミまとめ |

| アコム | 三菱UFJフィナンシャル・グループ | 300の口コミ・評判でわかるキャッシング『アコム』の真実 |

| プロミス | SMBCグループ | 300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド |

| SMBCモビット | SMBCグループ | 100人の口コミと評判でわかる『SMBCモビット』の真実 |

この中でも、『プロミス』は初回利用から30日間金利がかからないため、筆者はおすすめしたいです。

4. 審査に通りたくてもやってはいけない2つのこと

あなたがどうしても審査を避けたくても、以下の2つの行動はしてはいけません。

それをしてしまうと最悪逮捕されてしまう恐れもあります。

4-1. 複数社への同時申し込み

先ほどもご説明した通り、複数社に申し込みをしてしまうと「申し込みブラック」という状態になって、通っていたはずのカードローンにも落ちてしまいます。

どんなに審査に通りたくても1社1社受けていくことをオススメします。

4-2. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社を使うことで会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

5. さいごに

銀行のカードローンの審査に関して解説してきましたが、いかがでしたか。

銀行のカードローンは条件が良い分、審査が少し厳しめです。そのため、確実にカードローンを作るためには「プロミス」などの消費者金融のカードローンがおすすめです。

どうしても銀行で..という方は、審査の全体像をしっかりと理解していただいた上で、あなたに合ったカードローンに申し込んでいただければと思います。

あなたが最高のカードローンに巡り合えることを心からお祈りしています。