「キャッシングの審査に中々通らない…」「キャッシングの審査へ通るコツって何かないのか」などキャッシングへ申し込む時って審査への不安が付き物ですよね。

実は、キャッシングの審査で見られるポイントは同じで、少しのことに気をつけるだけで通る確率を大きく上げられます。

反対に、どんなに申し込んでもある特徴を持っている方は審査には通りません。

本章ではそういったキャッシングの審査に関して知っておいていただきたい全ての知識を以下の流れで紹介します。

本記事を読んで頂ければ、あなたが審査に通るためにはどうすべきかがきっと見えてくるはずです。

1. キャッシングの審査で見られる2つのこと

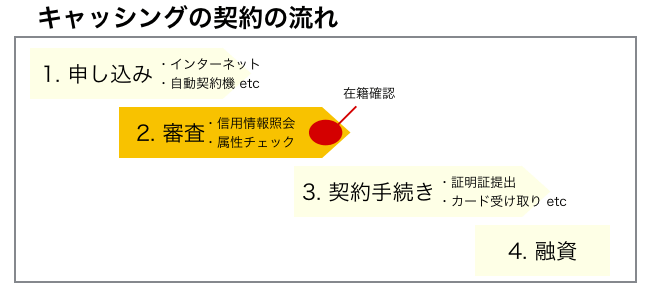

一般的にキャッシングにおける審査は、以下の図のように申し込みが終わり次第あなたが申し込んだ情報を元にキャッシング会社側で行われます。

キャッシングの審査は最短30分程度で終わるものから、即日では回答されないものまで幅広くあり、同様に融資を受けられるスピードも1時間弱から数日かかるものまで、会社によってバラバラです。

また、多くのキャッシングで、審査の最後に会社へ在籍確認の電話が入ります。

在籍確認の内容

在籍確認は、以下のような電話があなたの職場にに入ります。

「◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。」

ここであなたが出られなくても、電話に出た方があなたがいるような返答をすれば確認が取れます。

在籍確認が来るということは審査にはほぼ通っているということですが、在籍確認を避けたい方は『実際に問い合わせてわかった在籍確認なしのキャッシング2選』を参考にしてみてください。会社への電話の避け方がわかります。

また、融資を受けるためには審査に通らなければならず、そのためには、実際に審査でどういったところを見られるかを理解しておくことも非常に重要です。

具体的にキャッシングの審査で見られているポイントは、大きく分けて以下の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

以上の2点からあなたの返済能力が考慮されます。

1-1. あなたの属性

これは属性スコアリングと呼ばれるもので、あなたの申し込み内容をコンピューターが点数化してスコア化してあなたの信用度を測る仕組みです。

具体的に見られる項目は以下のとおりです。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

ではそれぞれ詳しく解説していきます。

①年収

年収が高くなればなるほどスコアも高くなります。また、総量規制のラインである他社の借入と合わせて年収の1/3以上の申し込みになっていないかもチェックされます。

また、安定した収入があるかどうかも判断材料の一つになります。

もちろん、高いに越したことはありませんが、200万円超~300万円の年収があれば「年収が低い」という理由で審査に落ちる心配はありません。

②勤務先・雇用形態

公務員でしたり、大手企業の社員はここのスコアが高くなります。

反対に、無職の方など安定した収入のない方は一発アウトになるケースが多いです。

無職の方は、そのままですとキャッシングへの申し込みが困難ですので、『無職だけどキャッシングをしたい!最善の行動ができる全知識』を参考に、対策を講じてください。

また、勤務先は非常に重視される傾向にあるため、在籍確認などをすることで虚偽の申し込みを防止しています。

そして一般的に、以下のような序列になっています。

職業による優位性

公務員>大企業>>中小企業>>自営業>>アルバイト・パート>>>>>>無職

さらに、健康保険の区分をチェックするキャッシングもありますが、保険証も勤務先毎に区分が分かれるため、以下のように階級が分かれます。

保険証による優位性

共済保険(公務員)>組合保険(大企業)>>社会保険(中小企業)>>国民健康保険(自営業など)

③勤続年数

その職業をどれくらい続けているかも判断材料になります。

やはり長い方が、これからもきちんと働いて返済ができると判断されて審査には通過しやすいです。

反対に勤続年数が1年未満だと仕事が続けられるのか、信用してもらえずマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

④居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

なぜなら、持ち家という経済資産があるため、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はあまりいい印象を与えません。

住居による優位性

持ち家>>社宅>>賃貸>>公営住宅

⑤家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしですと評価が低く、反対に両親と同居していれば評価が高くなります。

⑥年齢

20代〜60代が最も評価が高くなります。

金銭感覚がしっかりしていることや、長期的な顧客になりやすいからだとされています。

また、各キャッシング会社で申し込みの年齢に制限を設けているため、事前にきちんと確認をしましょう。

⑦固定電話

今のご時世携帯電話でも十分審査には通りますが、やはり固定電話を持っていると少しだけスコアも上がります。

そのため、固定電話を持っているならきちんと固定電話の番号を書くことが大切です。

1-2. 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

①何社から借りているか

いくら借りているかと同じくらい何社から借りているのかはチェックされます。

同じ額を借りているのでも、数社から少しずつ借りている人よりも、1社からまとめて借りている方の方が信用度は高いです。

また、3社を超えると審査になかなか通らなくなり、5社を超えると全く通らなくなる傾向にあります。

②いくら借りているのか

あなたの年収に対して借りすぎている人は、「返せないから借りている」と判断されてしまい、通る可能性は著しく落ちます。

また、多くのキャッシングは、総量規制という法律で、他社との合計で年収の1/3を超える額は貸すことはできない決まりですので、既に年収の1/3近い借入がある方はほぼ通りません。

③トラブルがなかったか

過去に長期間クレジットカードなどの支払いを延滞した経歴のある方は避けられます。

ちなみにクレジットカードの延滞ですと約5年、履歴が残ってしまうことが一般的です。

そしてこの信用調査のタイミングでブラックの履歴のある方や多重債務者は落とされる傾向にあります。

過去にトラブルのあった方や他社からの借入が大きい方は、どこのカードローン会社も避けるからです。

また、現段階で少しでも他社に対して延滞しているものがある場合もマイナスになるため注意が必要です。

スーパーホワイトにも注意!

30代以上の方は注意していただきたいのですが、一般的に過去のローンやクレジットカード、携帯電話の分割払いをしたことがない方はスーパーホワイトと呼ばれ、信用履歴が何もない状態です。

一度返済の責任を果たさずブラックリストに入った方も、数年経つと法廷免責で過去の履歴が全て消えるようになっており、何も実績を作らなってこなかった方と同じような状態になります。

それを防ぐためにも、簡単なものだと携帯端末の分割払いなどで実績を作っておくことも大切です。

以上属性と債務の2ポイントを見極めて、キャッシング会社はあなたがどれくらい返せるのかを判断し、審査の通過の可否や限度額を決定します。

2. キャッシングの審査に通る確率を上げる4つのポイント

以上のキャッシングの審査の特徴を踏まえ、どうすれば審査に通りやすくなるかを4つのポイントで解説していきます。

2-1. 申し込みは低めの限度額で

キャッシングの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

2-2. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

つまり、きちんと審査に通るためには一度に複数のキャッシングに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

また、申し込みの履歴が残るのが多くの場合6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

2-3. 消費者金融のキャッシングを選ぶ

一般的に、消費者金融系のキャッシングは銀行のカードローンよりも審査が通りやすいと言われています。

そして筆者がなかなか審査に通らない時、銀行含め多くのキャッシングに申し込みを行ってきましたが、その時に助けてもらったのは「アコム」です。

大手の消費者金融であればアコムがおすすめ!

大手の消費者金融系は中小と比較すると審査はシビアですが、どうしても大手がいい方はアコムがおすすめです。

アコムに関しては、他のユーザーからも審査が厳しいという声をあまり聞きませんでした。

そのため、審査に自信があまりないけど大手がいいという方はとりあえずアコムにチャレンジしてみましょう!ただし、アコムも落ちる人は落ちるため、きちんと返済能力を持っていることが必須です。

『アコム』は、三菱UFJフィナンシャル・グループのキャッシングサービスで来店不要で最短即日で融資が受けられます。

初回申し込みから最初の30日は金利無料のサービスを行っています。

アコムに落ちてしまった場合、大手のキャッシング会社ではなく、中小規模のキャッシング会社を選びましょう。

中小規模のキャッシングの場合、申し込み数が少なくお客様を選びにくい状態なので、大手に落ちた方へも融資をしてもらえる可能性が高いです。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

2-4. 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

2-5. 事前に診断できるキャッシングを使ってみる

キャッシングは同時に申し込むと審査に不利になるため、もし心配な方は事前に借入可能か診断できるキャッシングに申し込みましょう。

100%確実ではありませんが、あなたの年収や借入状況から大まかに通るか通らないかの判定をしてもらえます。

例えば先ほどご紹介したアコムもその中の一つです。

アコムの3秒診断の方法

審査をするためにはまず、こちらからホームページへ行き、左側の「3秒診断」をクリックします。

あなたの情報を入力して「診断する」を押すことで、借り入れ可能かの判定が表示されます。

アコムが難しそうな方であれば、正直大手のキャッシングの他社に通る確率も低いので、中小の消費者金融に申し込みをすることをオススメします。

3. キャッシングの審査に通らない人の4つの特徴と乗り越え方

実は、今まで紹介した手段を使っても以下のいずれかに当てはまってしまうとキャッシングの審査にほぼ通りません。

- 無職の方

- 借入額が年収の1/3を超えている方

- ブラックリストに入っている方

- 他社からの借入が5社以上ある方

上記いずれかに当てはまる方は、このままですとキャッシングの契約はほぼ不可能なので、別の手段を取る必要があります。

3-1. 無職の方

無職の方は、返せる能力がないと判断されてしまうだけでなく、総量規制によって法律によっても借りることが難しいです。

無職の方はまずは何でも良いので仕事を始めることを最優先させましょう。

なぜなら、お金を借りる際に無職かそうでないかの違いはあまりに大きいためです。

特にすぐに安定した収入を得たいのであれば、スタッフサービスという派遣会社がおすすめです。

『スタッフサービス』は取引先件数が4万社を超え、業界最大級の求人数を持っています。

また、インターネットからでも簡単に申し込めるため、登録会のような手間が不要なこともポイントです。

さらに、筆者が一番印象的だったことが就業後のフォローが手厚く、安心して働く環境を作ってもらえたことです。

3-2. 借入額が年収の1/3を超えている方

借入額が1/3を超えていると、総量規制によってそれ以上の借入を行うことが困難です。

よく他のサイトで「銀行のカードローンは総量規制の対象外なので、年収の1/3を超える方は銀行のカードローンに申し込みましょう」と解説がありますが、正直年収の1/3借りている方に新たに融資してくれる銀行は、ほとんどありません。

これから融資を受けるたったひとつの方法は、正直きちんと返済して借金を減らすか、仕事を増やすなどして年収を上げるかのどちらかの選択肢しかありません。

3-3. ブラックリストに入っている方

ブラックリストのに入っているあなたは、正直新たにキャッシングを契約することは厳しいです。

なぜなら、ほぼ全ての金融機関・キャッシング会社であなたの信用情報は共有されているからです。

以前までは銀行と消費者金融で情報をやり取りしていないということもあったのですが、今ではそれぞれのシステムが情報共有をしているため、バレてしまいます。

そのため、最善策としてはあなたのブラックの登録期間が終わるまで待つことです。

ブラックへの登録は、解消(返済完了)から以下の期間で終了します。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| ブラックのきっかけ | 主に銀行 | クレジットカード系 | クレジットカード系 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

上記の期間が終わり次第、ブラックになった経緯とは関連のなさそうな会社のローンに申込みましょう。

また、それまで待てないという方は、すでにお持ちのクレジットカードのキャッシングで、お金を借りることもできます。

ブラックリストに入っても、カードの限度額などが引き下げられたりしますが、今まで通り使える可能性は高いです。

3-4. 他社からの借入が4社以上ある方

4社までの借入の状態で、審査に通ることはごく稀にありますが、5社あると正直不可能に近いです。

そして返済できそうにないのであれば、おまとめローンなどの審査に通ることも難しいため、この状況になってしまったら債務整理などで一度身の回りを整えることをオススメします。

正直、今回しのいで借りられてもまた同じことで悩むためです。

4. 審査に通りたくてもやってはいけない3つのこと

あなたがどうしても審査を避けたくても、以下の3つの行動はしてはいけません。

それをしてしまうと最悪逮捕されてしまう恐れもあります。

4-1. 複数社への同時申し込み

先ほどもご説明した通り、複数社に申し込みをしてしまうと「申し込みブラック」という状態になって、通っていたはずのキャッシングにも落ちてしまいます。

急がば回れです。

どんなに審査に通りたくても1社1社受けていくことをオススメします。

できれば、審査に落ちてから6ヶ月待てれば審査に通る可能性は大きく上がります。

4-2. 審査のない闇金の利用

審査なしでお金を貸してくれるキャッシング会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

4-3. 虚偽の申告

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

5. さいごに

キャッシングの審査に関して、審査の内容から通るためのポイントまで紹介してきましたが、参考になりましたか?

キャッシングの審査への通過率を上げるためには、審査で見られるポイントを把握した上で、ミスに注意するなど少しだけ意識を変えることが必要です。

また、このままでは審査に通らない方は、焦って色々なところに手を出すのではなく、まずはあなたが審査に通りやすくなるためにはどうすればいいかを考えることが大切です。

あなたが最高の形でお金を借りられることを心から祈っています。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。