「おまとめローンって審査きびしいの?」「審査が甘いおまとめローンってあるの?」と、おまとめローンの審査について気になっていませんか?

おまとめローンは他のローンと比較して審査が厳しい傾向にあるため、きちんと審査内容を理解し、必要なら対策してから申し込むことをおすすめします。

このページでは、銀行や消費者金融でカードローン審査をしてきた私が、おまとめローンについて知っておくべきポイントをまとめたものです。

- おまとめローンの審査は難しい?

- おまとめローンの審査で見られる2つのこと

- おまとめローンの審査に通るための5つのポイント

- おまとめローンを利用する際の注意点まとめ

- 審査に自信が無い方におすすめのおまとめローン2選

- 審査に落ちた!よくある5つの原因と対処法

- おまとめローンの審査に関するQ&A

このページを読めば、おまとめローンの審査の対策から、自信がない人が申し込むべきおまとめローンまで分かるので、自信を持って申し込めるようになるのでぜひご覧ください。

1. おまとめローンの審査は難しい?

おまとめローンは、カードローンやキャッシングと同様に、審査に通らなければ契約や借り入れをすることができません。

![]()

![]()

実は、おまとめローンの審査はカードローンやキャッシングと比較して非常に厳しいと言われています。

その理由は以下の2つです。

おまとめローン審査が厳しい理由① あちこちから借金している人だから

おまとめローンを使う人の大半が3社以上から借り入れをしている人です。

3社以上から借り入れをしていると、あまり返済計画を立てていなかったり、返済能力に疑問を持たれてしまう可能性が高いです。

一般的に借り入れ件数が多いことはマイナスで、1社から100万円借りている人の方が4社から50万円借りている人より信用されると言われるくらいです。

![]()

![]()

あとで紹介しますが、借り入れ先を減らしていくことは、おまとめローン審査を通るために有効です。

おまとめローン審査が厳しい理由② 借り入れ金額が大きくなりやすいから

おまとめローンの利用者は返済負担率(返済比率)が高くなり、審査で低評価を受けてしまう人が多いです。

返済負担率とは「年収に占める年間返済額の割合」のことで、年収300万円で年間返済額が100万円ある場合は返済負担率が33.3%とまります。

返済負担率が高いと審査に落ちやすくなってしまいます。(30%が危険ラインです)

おまとめローを希望する人は返済能力が低い人が多いので、それだけ審査が厳しくなりがちなのです。

1章まとめ. きちんとした対策が必要

以上のことから、おまとめローンは、通常の審査よりも厳しくなることを覚悟しなければなりません。

そのため、審査の内容や審査に通過するためのポイントをしっかりおさえた上で、審査にが厳しすぎない金融機関に申し込みをすることが必要です。

無理にまとめても返せる見込みがないのであれば、債務整理などを考慮するのも一つの手段です。

2. おまとめローンの審査でみられる2つのこと

おまとめローンの審査でみられることは普通の審査と大きな違いはありませんが、重視されるポイントは少しだけ異なります。

見られるポイントは、大きく分けて以下の2点です。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

それぞれ紹介します。

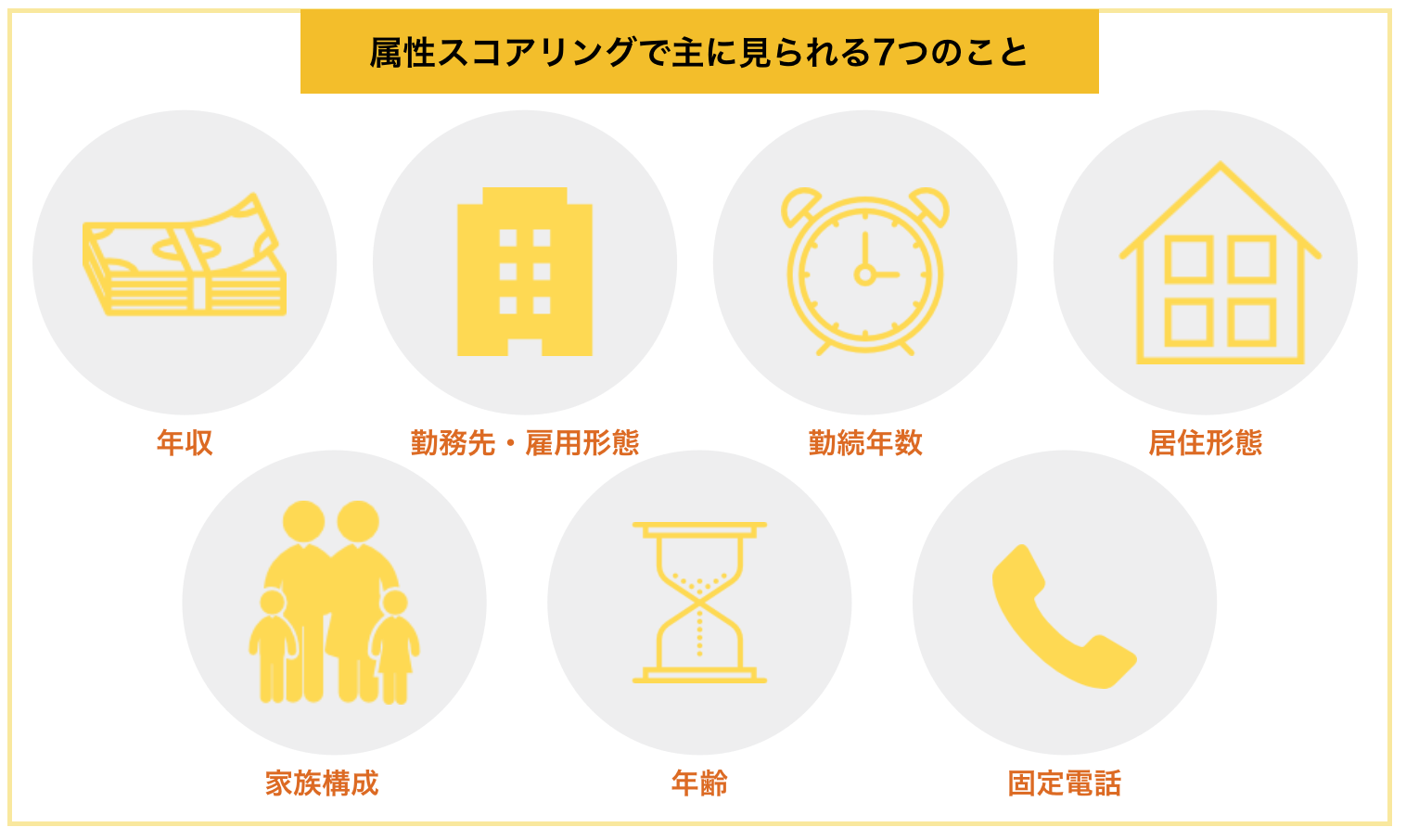

おまとめローンの審査ポイント1. あなたの属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

それでは、それぞれを詳しく解説していきます。

①年収

年収が高くなればなるほどスコアも高くなります。年収に対して高い借り入れになっていくと通過率がどんどん落ちてしまいます。

また、安定した収入があるかどうかも判断材料の一つになります。

②勤務先・雇用形態

公務員でしたり、大手企業の社員はここのスコアが高くなります。反対に、無職の方など安定した収入のない方は一発アウトになるケースが多いです。

③勤続年数

その職業をどれくらい続けているかも判断材料になります。勤続年数が1年未満だとマイナスになるケースが多いです。

特におまとめローンで大きい額を取引されようとする方は3~4年あった方が審査に与える影響が減ります。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

④居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

なぜなら、持ち家という経済資産があるため、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はマイナスになります。

⑤家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。一人暮らしですと評価が低く、反対に両親と同居していれば評価が高くなります。

⑥年齢

20代〜60代が最も評価が高くなります。金銭感覚がしっかりしていることや、長期的な顧客になりやすいからだとされています。

また、ローンごとに申し込みができる年齢は限定されるため、事前によくチェックした上で申し込みを行いましょう。

⑦固定電話

今のご時世携帯電話でも十分審査には通りますが、やはり固定電話を持っていると少しだけスコアも上がります。

そのため、固定電話を持っているならきちんと固定電話の番号を書くことが大切です。

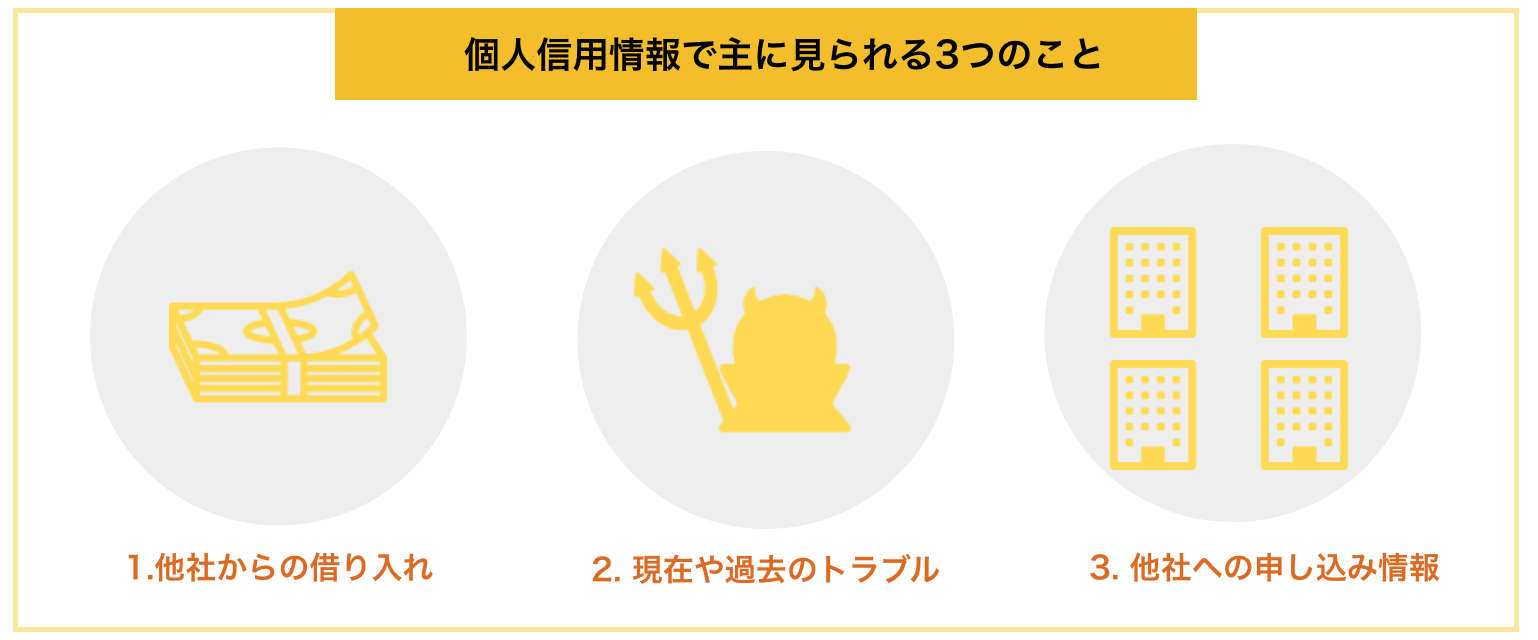

おまとめローンの審査ポイント2. 現在や過去の債務

2つ目はいわゆる信用情報のチェックで、「個人信用情報機関」へ以下のようなあなたの信用情報を照会し主に以下のポイントをチェックされます。

- 何社からいくら借り入れしているか

- 現在や過去に延滞等のトラブルがなかったか

- 他社に同時に申し込んでいないか

それぞれ紹介します。

何社からいくら借り入れしているか

おまとめローンの場合は、特に注目されやすいポイントです。他社からの借り入れは信用情報で共有されるため、嘘をついても無駄です。

また、借り入れが4社からもしくは年収の1/3を超えると通過率が著しく落ちる傾向にあります。

逆に、多少借金していてもきちんと返済をしているとプラスになりやすいです。

現在や過去に延滞等のトラブルがなかったか

現在、他社の借り入れを延滞していたり、過去に債務整理や踏み倒しをしていると大きなマイナスになります。

そういったところがないか、きちんとチェックされます。

他社に同時に申し込んでいないか

実は、申し込んだタイミングで、その申し込み情報は各貸金会社などに共有されてしまいます。

申し込みの情報は半年間保存されますが、あまりに短期間のうちに複数社に申し込みを行なっていると「この人はよほど切羽詰まっているんだな」と審査に大きなマイナスを与えてしまいます。

3. おまとめローンの審査に通るための5つのポイント

おまとめローンの審査に通るためには以下の5つのポイントを意識しましょう。

- 申し込みは1社ずつ行う

- 申し込みする時にミスや嘘はしない

- まとめのためのローン利用であることを伝える

- 借り入れ先や金額が多いなら減らしておく

- 複数社落ちたら半年あける

それぞれ紹介します。

おまとめローン審査に通るコツ① 申し込みは1社ずつ行う

あなたがおまとめローンに申し込んだという情報はほぼ全ての貸金業社で共有されます。

そして、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

おまとめローン審査に通るコツ② 申し込みする時にミスや嘘はしない

申し込み時申告した内容に誤りがあるとそれが原因で落ちる可能性があります。

嘘の申告をしてしまうことはもちろん、うっかりミスで誤った情報を使って申し込んでしまうと「虚偽の申告」と捉えられて一発アウトになる可能性があります。

特におまとめローンの時に注意すべきなのが、他社からの借り入れ状況です。

複数社から借り入れを行っていて、どこからいくら借りているかわからなくなっている方もいるかもしれませんが、きちんと整理をした上で申し込みをすることが大切です。

おまとめローン審査に通るコツ③ まとめのためのローン利用であることを伝える

以上のどちらかの方法を使えば、あなたが今のローンをまとめたいということを前提で審査をしてくれます。

- 申し込み時に利用目的を選択できる場合「おまとめローン」に当てはまるものを選ぶ

- 申し込み時にあなたに入る確認の電話で「おまとめです」と伝える

中には「おまとめローン専用」の商品を出している会社もありますが、多くの会社はおまとめローン向けの商品がなく、一般のキャッシングと同様の申し込みをする流れになります。

普通のローンとして申し込むと、「この人こんなにたくさんの会社から借金してるけど大丈夫か…?」と思われてしまい、落とされてしまうこともあるので注意しましょう。

おまとめローン審査に通るコツ④ 借入先や金額が多いなら減らしておく

おまとめローンでは、借り入れ先が多すぎたり、借金が多すぎると断られてしまうので、必要なら減らしておくことが大切です。

年収など個人の属性によって異なりますが、一般的には次のような方は厳しいと考えて間違いありません。

- 借り入れ先が4社以上

- 返済負担率(年間返済額÷年収×100)が30%以上

これに該当するなら、借り入れ先を減らしたり、借入総額を減らすため、コツコツ返済する必要があります。

おまとめローン審査に通るコツ⑤ 複数社落ちたら半年あける

おまとめローンに申し込んで審査落ちした場合、何社も連続で申し込むのは止しましょう。

申し込み履歴は信用情報として残っているので、連続で申し込んでいるとバレてしまいます。

2~3社申し込んでダメなら、半年程度あけてから再挑戦するのがおすすめです。(半年経つと申し込み履歴が抹消されます)

4. おまとめローンを利用する際の注意点まとめ

おまとめローンは、「金利を下げる」「返済の手間を減らす」などのメリットがありますが、次のようなケースがあることは注意が必要です。

- 追加融資が受けられないことになる

- 金利が上がってしまう場合がある

- 返済期間が伸びてしまわないようにする

それぞれ紹介します。

注意点① 追加融資が受けられないことになる

返済専用商品であるおまとめローンを選ぶと、追加で融資が受けられなくなることがあります。

おまとめローンを利用すると、新たに借り入れができなくなり、困るということがあるということです。

気になる方は、借りる前に確認しておくことをおすすめします。

注意点② 金利が上がってしまう場合がある

銀行などでお手頃な金利で借りている場合、消費者金融等で借り換えをすると逆に金利が上がってしまうことがあります。

借り入れを一社にまとめると返す手間が減り、ストレスを減らすメリットもありますが、返済額が上がってしまっては本末転倒ですよね。

借りる前に金利が安くなりそうな金融機関を選ぶのが大切です。もし、分からないなら、おまとめローンをやっている金融機関に相談してみると良いでしょう。

注意点③ 返済期間が伸びてしまわないようにする

おまとめローンの審査に通って毎月の返済額が減っても、返済期間が長くなり、最終的に高額な利息を支払うことになる場合もあるので注意が必要です。

毎月の返済額が減るということは、それだけ返済期間が長くなるということでもあります。

おまとめローンの審査に通ったら、繰り上げ返済していくことが大切です。

5. 審査に自信がない方におすすめのおまとめローン2選

おまとめローンは大きく銀行と消費者金融のローンに分かれます。

それぞれの特徴をまとめたのが下の表です。

| 銀行 | 消費者金融 | |

| 金利 | ◎ 1~15%前後で借りられるものが多い | ◯ 4~17%台のものが多い |

| 早さ | ◯ 1日〜数日かかる場合あり | ◎ 即日借りられるものが多い |

| 審査 | × きびしめ | ◯ 銀行に落ちても通る可能性あり |

| 限度額 | ◎ 800~1000万円 | ◯ 大手でも500~800万円 |

金利にこだわるなら銀行、スピードや審査の柔軟性にこだわるなら消費者金融系がおすすめです。

おまとめローンの審査に自信が無い方のために、厳選したのが次の2社です。

- イオン銀行カードローン・・・金利がお手頃で審査が厳しくないと評判のカードローン

- アイフル・・・柔軟に対応してくれる消費者金融カードローン

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

それぞれ紹介します。

5-1. イオン銀行カードローン|イオンアシストプランでおまとめができる!

![]()

![]()

「イオン銀行カードローン」は、イオングループの銀行「イオン銀行」のカードローンです。

「おまとめローン」はありませんが、「イオンアシストプラン」というプランで借り換えに利用できます。

アコムでは17.5%もあった上限金利ですが、イオン銀行は13.5%とかなり低く、多くの方が金利を下げてまとめることが可能です。

銀行のカードローンは審査がきびしくなったと言われていますが、こちらは通ったという口コミをよく見かけたので、第一に紹介しておきます。

| 運営会社 | イオン銀行 |

| 実質年率 | 3.8~13.5% |

| 審査スピード | 口座があれば1~2週間、無ければ2~3週間で融資 |

| 限度額 | 800万円 |

| 申し込みページ | https://www.aeonbank.co.jp/ |

5-2.アイフル「おまとめMAX」「かりかえMAX」

『アイフル』は、大手の消費者金融の中でおまとめローンに対応している会社です。

アイフルには、次の2つのプランが用意されています。

金利も3.0~17.5%と消費者金融の中では安く借りられる可能性が高いサービスです。

審査は銀行よりも通りやすいので「イオン銀行に落ちた…」という方におすすめです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

| 運営会社 | アイフル |

| 実質年率 |

|

| 審査スピード | 契約まで最短18分 |

| 限度額 | 1~800万円 |

| 申し込みページ |

※申し込みの状況によっては希望にそえない場合があります。

6. 審査に落ちた!よくある5つの原因と対処法

もし、審査に落ちてしまった場合は、きちんと落ちた理由を考えて対策を講じる必要があります。

良くある審査に落ちる理由は以下の5つです。

- 複数社申し込んでしまった

- 申し込み時ミスをしてしまった

- 過去に金融事故があった、今延滞している

- 借り入れが5社以上あった

- 入社してすぐ、年収が低いなど属性に難あり

落ちてしまった方はもちろん、これから申し込む方も参考にしてみてください。

6-1. 複数社申し込んでしまった

申し込みを1度に何回もしてしまった方はそれが審査に落ちた原因になっている可能性があります。

申し込み情報は半年間共有されるため、できるのであればおまとめは半年間待った上で再チャレンジするのがベストです。

そこまでどうしても待てない方は債務整理などを考えるのも一つの手です。

6-2. 申し込み時ミスをしてしまった

申し込み時、あなたの情報にミスがあるとそれが落ちた原因になっている可能性があります。

急いで複数の会社に一気に申し込むと、情報は金融機関各社に共有されているため、警戒されてしまいます。

多少時間がかかっても、一社ごとに申し込んで行きましょう。

6-3. 過去に金融事故があった、今延滞している

過去に金融事故があった場合は、それが審査に落ちた原因になっている可能性があります。

現在、他社からの借り入れを延滞している方は、どの業者でもおまとめの契約を結ぶことは厳しいでしょう。

そこで、以下の2つのポイントを意識してみましょう。

対策①現在延滞しているものは解消する

まず、現在延滞しているものは解消しなければどこも新たに契約してはくれません。

もし、不可能であれば、おまとめを諦めるか債務整理などを考えることをおすすめします。

対策②事故履歴が残ってしまう期間が終わるまで待つ

また、事故履歴は以下のように解消されてから1~5年保存されます。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| ブラックのきっかけ | 主に銀行 | クレジットカード系 | クレジットカード系 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

もしこれが消えるまで待てないようであれば「アロー」など、過去の事故に対して比較的寛容な消費者金融でおまとめをすることをおすすめします。

6-4. 借り入れが4社以上あった

どの業者も借り入れ4社以上になると通過率がガクッと落ち、5社を超えるとほぼ通らなくなる傾向にあります。

そのため、5社以上借り入れをしている方は、おまとめローンの申し込みをしても難しいと考えられます。

そこで、繰り上げ返済をして1社でも借り入れ先を減らすことをまずは考えてみましょう。

6-5. 就業してすぐ、年収が低いなど属性に難あり

就業してすぐであったり、年収が申し込み金額に見合わないなど属性が原因で落ちる可能性も高いです。

今のままでは難しいと考えられるので次のような対策を考えましょう。

- 就業してすぐの方・・きちんと今の職業で勤務実績を半年~1年積んだ上で申し込みを行うこと

- 申し込み金額に対して年収が低い方・・「アロー」など審査の基準が他より低いとされるものを選ぶ

7. おまとめローンの審査に関するQ&A

おまとめローン審査についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

7-1. クレジットカードの支払いもまとめられますか?

クレジットカードの支払いでも、おまとめローンで返済可能です。

もちろん、リボ払い等の支払いも対応できます。

7-2. 年度末に申し込むと通りやすいですか?

年度末(2月後半~3月)に申し込みを行うと若干審査に通りやすくなると言われています。

各貸金業社にも1年単位の営業目標があり、年度末に目標値に達していないと実績を作るために多少審査の基準を下げる可能性があるからです。

つまり、もし年度末までおまとめを待てるのであれば、年度末まで待った上で申し込みを行うことで審査への通過率を若干上げられるということです。

ただ、借り入れ先が多すぎたり、借り入れ額が多額だと断られるのは同じなので注意してください。

7-3. おまとめローン以外の対処法はありますか?

おまとめローンの審査が通らなくて対処法に困るなら、債務整理を検討する段階に入っています。

最後の手段的存在で、10年間は新たな借り入れは困難になりますが、どうしても返せないなら検討しましょう。

「弁護士 債務整理 相談」などで検索すれば、無償でも相談に乗ってくれる弁護士さんを探せます。

8. さいごに

おまとめローンの審査に関して内容やポイントを紹介してきましたが、参考になりましたか?

おまとめローンの審査は通常のカードローン審査と内容は同じですが、借り入れ先が4社以上あったり、収入に占める返済額の割合が30%以上あると、審査で落とされる恐れがあります。

最後におまとめローンでおすすめの金融機関をまとめておきます。

- イオン銀行カードローン・・・金利がお手頃で審査が厳しくないと評判のカードローン

- アイフル・・・柔軟に対応してくれる消費者金融カードローン

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが読者の皆様のお借り入れにお役に立てることをお祈りします。