「カードローン審査に落ちたけど、消費者金融は借りられる?」「借金あるけど、借りれそうな消費者金融無いかな?」など、審査の甘い消費者金融を探していませんか?

「審査が甘い」とアピールしている消費者金融は闇金である可能性があるので注意が必要です。審査に通りたいなら、まずは、自分が審査通過できるか確認してから申し込むのが一番確実でおすすめです。

本記事では、カードローン審査をしてきた経験がある筆者が、審査に自信のない人向きに、消費者金融の審査やおすすめの消費者金融を紹介します。

- 「審査が甘い」消費者金融には要注意!!

- 消費者金融で審査される2つのポイント

- 審査が不安な方におすすめな消費者金融3選

- 大手がダメな時におすすめな中小消費者金融2選

- 審査の通過率をグッと上げる3つのポイント

- 審査に通らなくてもしてはいけない3つのこと

本記事を読めば、審査に通るためのポイントや、申し込むべき消費者金融が分かるのでぜひご覧ください。

1. 「審査が甘い」消費者金融には要注意!!

「審査が甘い」とアピールしている消費者金融には気をつけましょう。

貸金業法の16条では「借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明」してはならないとあります。

「多重債務者OK」「信用ブラックOK」など、審査を甘くみせている消費者金融は法律違反の可能性があるのです。

1-1. 「審査が甘い消費者金融」は闇金の可能性が高い

審査が甘いとアピールしている消費者金融は闇金の。そういった会社が甘い審査でお金を貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

実際に、お金を貸すということ自体が嘘だったケースも存在します。緩い審査で貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、

契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、

パニックで困っていたわたしはすがる思いで、指示に従いましたが、

お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、

翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

「審査が甘い」とアピールしている業者は悪であるという認識を持ちましょう。

「登録貸金業者情報検索入力ページ」で認可されている貸金業者か確認することができます。怪しいと思ったら、ここでチェックしてみましょう。

1-2. 審査が通りやすい消費者金融はある?

大手消費者金融は決算報告で審査通過率を発表しているので、これが一つの目安になります。

もちろん、審査通過率が高い=審査が通りやすいとは言い切れませんが、審査がどうしても不安な方はこれを参考に選んでも良いでしょう。

ただし、どんなに審査通過率が高い消費者金融でも4割程度で、半数以上の申し込み者が落とされているのが実情です。

まずは、審査されるポイントを知り、自分が通れるかどうか判断してから申し込むのをおすすめします。

2. 消費者金融で審査される2つのポイント

消費者金融の審査でチェックされるのは、カードローンと同じで次の2つです。

- 信用情報・・・クレジットカードやローンの利用情報など。

- 個人情報・・・姓名、年齢、住所、年収や勤務先など。

それぞれ紹介します。

消費者金融の審査ポイント① 信用情報

信用情報とは、信用情報機関が管理している情報のことです。

消費者金融は申込みを受け付けると、加盟している信用情報機関に問い合わせして、次のような情報を確認します。

| 種類 | 内容 |

| 個人を特定する情報 | ・氏名、生年月日、住所、運転免許証番号など |

| 契約に関わる情報 | ・金融会社名、契約日、金額、返済回数など |

| 返済状況の情報 | ・完済日、借入残高、金融事故情報など |

| 加盟会社の利用情報 | ・加盟会社名、日時、使用目的など |

| 本人申告情報 | ・申込商品や氏名、住所などの申込みの情報 |

ここで審査されるのは次のポイントです。

信用情報のチェックポイント

- 借入残高・・・借り入れ残高が年収の1/3を超えてないか

- 金融事故情報・・・61日以上の延滞、代位弁済、強制解約、債務整理等の有無

- 申込み情報・・・複数社に申し込みをしてないか

特に注意するべきなのが、借入残高と金融事故情報で、ここが駄目だと全て落ちてしまいます。

また、何社も申し込んでいると、不審がられてしまい、審査に落とされてしまうケースがあります。

信用情報でひっかからないためのポイント

「私、随分長い間延滞してた;」みたいに心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | 日本信用情報機構(JICC) |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

申込情報は半年残るので、2~3社に落ちたら半年明けてから挑戦してみましょう。

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

消費者金融の審査ポイント② 個人情報

個人情報はカードローンの申し込みに記載する情報のことで、主に次のことを入力することになります。

| 種類 | 内容 |

| 本人の情報 | ・本名、生年月日など |

| 住所の情報 | ・住所、住宅種類(賃貸or持ち家)、家賃など |

| 仕事の情報 | ・勤務先、勤続年数、年収など |

| 借入の情報 | ・他社からの借入合計額、借入希望額など |

消費者金融を申し込む際は、免許証やパスポートなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出が必要になります。

それと、勤務先には原則、在籍確認の電話がかかってきます。

在籍確認は会社名を名乗らず、「(個人名)です。◯◯さん、いらっしゃいますか?」とかかってくるだけで、会社バレする可能性は少ないです。イヤなら「プロミス」など書類確認だけで対応してくれる所を選びましょう。

個人情報でひっかからないためのポイント

個人情報の審査をクリアするためには、主に次の3つが必要です。

個人情報のチェックポイント

- 安定した収入・・・借入可能額は年収の1/3まで。年収0円は貸してもらえない。

- 定職・・・正社員が一番だが、アルバイトやパート、派遣OKも。無職は厳しい。

- 借入希望額・・・必要最小限に設定する。希望額が多いと審査は厳しくなる。

消費者金融もビジネスでお金を貸しているわけで、安定した収入がない人には貸したくないのです。

無職のお金の借り方について詳しく知りたい方は、こちらのページ「無職はカードローンはムリ?ニートでもお金を借りる方法まとめ」をご覧ください。

補足:消費者金融の審査が通りにくい人

審査が通らないのは次のような人です。

- 無職の人

- 多重債務がある人

それぞれ紹介します。

消費者金融の審査が通らない人① 無職

無職の方は、消費者金融を契約することは不可能です。なぜなら、返済能力が無いので貸しても返ってこないと判断されてしまうからです。

また、消費者金融は「総量規制」という法律に縛られているため、年収がゼロの方に融資をすることが法律的にも難しいです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

そのため、無職の方は、まずは就職するなどして、安定した収入を確保してから申し込む必要があるのです。

消費者金融の審査が通らない人② 多重債務者

次のような、行き過ぎた多重債務者の人も断られるケースが多いです。

- 5社以上から借金をしている人

- 年収の1/3近く借金をしている人

複数社からの借金は敬遠される

5社前後の企業から借金をしている方は「返済能力がない」とみなされてしまいます。

もし、5社前後の借金がある方は、「おまとめローン」などのおまとめ系商品で借入先数を減らした上での申し込みの検討をおすすめします。

ちなみに、同じ「100万円の借金」でも、「3社から合計で100万円」よりも「1社から100万円」の方が一般的には信用度が高いです。

総量規制に引っかかるラインは超えられない

総量規制は年収の1/3以上貸してはいけない法律ですが、既に年収1/3ギリギリの借金をしている方は消費者金融に申し込みをしても法律の壁で借りることができません。

「それでも貸す!」と言ってくる業者は、違法なケースが多いので注意しましょう。

法律に従って経営されている会社からだと、それ以上の借金は厳しいです。

おまとめローンなら可能なケースも!

「おまとめローン」の中には、総量規制の対象外となっていたり、複数社からの借り入れをしていても申し込めるものも多いため、おまとめローンも検討しましょう。

後ほど紹介する『アコム』『アロー』はおまとめローンを実施しています。

しかしながら複数社から借り入れ、大きくなった負債を返せるだけの信用が必要になってくるため、審査は厳しいことを覚悟しておきましょう。

3. 審査が不安な方におすすめな消費者金融3選

一般に中小の消費者金融の方が大手よりも審査の通過率は高いと言われていますが、まずは、大手の消費者金融に申し込みをすることをおすすめします。

ここでは、大手の消費者金融が優れている理由と、おすすめの大手消費者金融を紹介します。

3-1. 大手消費者金融が中小消費者金融より優れている3つのポイント

大手消費者は、以下のようなメリットがあり、中小の消費者金融よりもお得に借りることができます。

- 金利が低い傾向がある

- 限度額が高い

- 様々な方法で申し込みや借入ができる

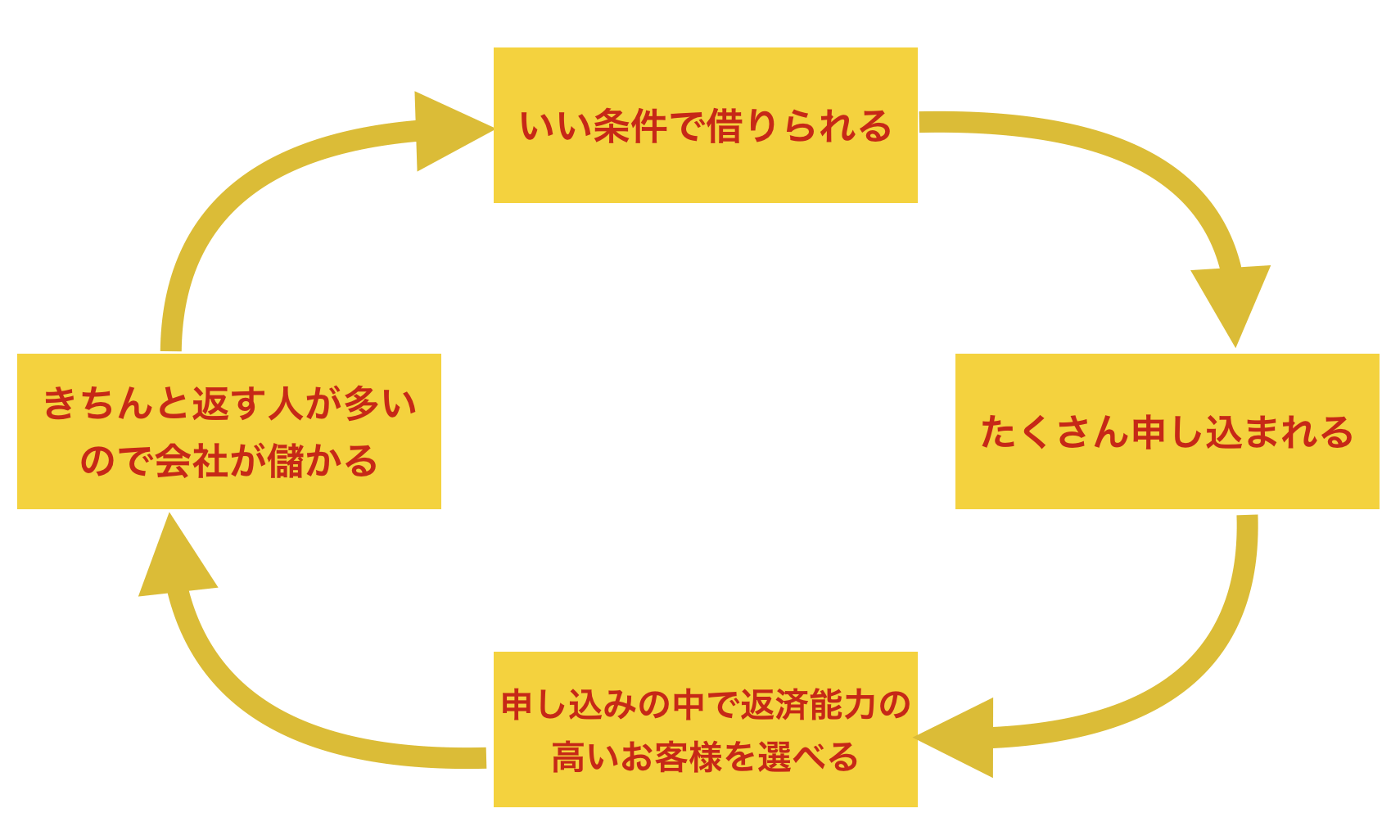

大手の消費者金融が、中小よりもこういった点で優れているのには以下のようなサイクルが働いているからです。

大手は申し込みがたくさんあるため、きちんと返せる人のみ選んで良い条件で貸すことができます。

それに、大手の中でも審査の基準は若干異なるため、大手に落ちても別の大手に通るということもありえます。

一社に落ちても、他の会社に申し込めば通るということがあるのです。

3-2. 大手消費者金融おすすめ3選

下にまとめた大手消費者金融は新規契約率を発表しており、新規契約率が多い順に並べてみました。

3社とも無利息期間があるので、短期間の借入におすすめです。

選ぶのに迷うなら、金利が若干低くて顧客満足度1位の「プロミス」をおすすめします。

| 名称 | 実質年率 | 融資スピード | 限度額 | 備考 |

| プロミス | 4.5%~17.8% (初回30日利息無料) | 最短3分 | 500万円 |

|

| アコム | 3.0%~18.0% (初回30日利息無料) | 最短20分 | 800万円 |

|

| アイフル | 4.5%~18.0% (初回30日利息無料) | 最短20分(※) | 500万円 |

|

※申し込みの状況によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

それぞれのサイトで簡易診断が受けられるので、不安な方は試しに受けてから申し込むことをおすすめします。

プロミス|サービスが優れた最もおすすめの消費者金融会社

『プロミス』は、SMBCグループの株式会社SMBCコンシューマーファイナンスによって運営されるローンブランドです。

プロミスを1位にしたのは次の理由からです。

- ノンバンクカードローンの顧客満足度第一位

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

消費者金融では最も充実した条件になっているので、初めてカードローンを利用する方におすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 4.5%~17.8% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分 | 家族に知られる可能性 | 低 (来店でのカード受取推奨) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (収入あれば学生・専業主婦・フリーター可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。

プロミス公式ページ:

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アコム|3秒の簡易審査が受けられる最大手のカードローン会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

プロミスと同様、契約の翌日から30日の無利息期間があるので、短期的に使いたい方に向いています。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 ※収入あれば学生(高校生を除く)やフリーター可、専業主婦不可 | ||

※申し込みの状況によっては希望にそえない場合があります。

アコム公式ページ:

アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

会社の在籍確認についても、相談すれば給与明細のコピーで対応してくれるなど、柔軟な対応をしてくれます。

アイフルでは、web申込みをして電話をすると優先して審査を開始してくれるサービスがあるので、急ぎの方は合わせて利用しましょう。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短20分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

4. 大手がダメな時におすすめな中小消費者金融2選

大手消費者金融に落ちた方や、簡易診断の結果が厳しい場合は、中小の消費者金融を選んでみましょう。

中小の消費者金融の方が、大手と比較して審査が通りやすいと言われています。

4-1. 中小の消費者金融が大手よりも通りやすい理由

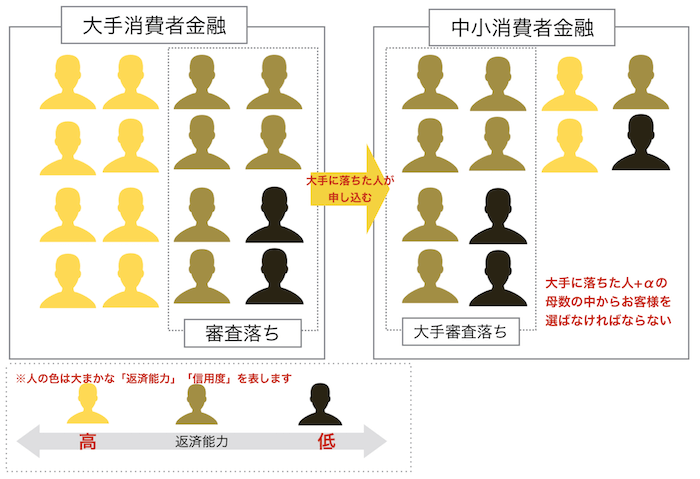

中小の消費者金融が大手よりも通りやすいのは、知名度や貸し出し条件が大手ほど良くないので、お客様を選びにくい立場にあるためです。

上図のように、中小の消費者金融への申し込みをする方の多くが「大手の消費者金融や銀行に落ちた」という方です。

中小の消費者金融はそお客様数を維持拡大するためにその中から「お金を貸しても大丈夫な方」を探す必要があります。

そのため、大手に落ちた方でも十分にチャンスがあると言えます。

4-2. 中小の消費者金融を選ぶ4つのポイント

中小の消費者金融でも選び方を間違えると、以下のような痛い目に遭います。

消費者金融についてです。

お金に困っていてある中小企業に申し込みをしたところ、返済能力を試すために10000円貸します。金曜日に30000を口座に振り込んで20000はキャッシュしますとのことでした。

また、返済能力がないので、キャッシュカードをレターライトパックに入れて送ってこいと言われました。また、電話番号検索をしたところ、業者登録されてませんでした。この場合、どう対処するのが適切ですか?教えてください。

補足

担保としてキャッシュカードと暗証番号を書いて送るように言われたのですが、普通こんなことってありますか?また、具体的な金額を提示せず一万円を貸し付けるなんて詐欺ですよね?

上記のような被害に遭わないためにも、消費者金融を見極めるポイントをチェックして選ぶ必要があります。

- 「金融庁への登録」があるか

- 甘い言葉でアピールしていないか

- 金利が合法か

- 日本貸金業協会が悪質業者としていないか

金融庁への登録があるか

貸金業法により、消費者金融は金融庁への届け出が義務となっています。

つまり、登録を行っていない業者は違法に貸金業を行っているということになり、悪質な業者の可能性が高いです。

ちなみに、金融庁への登録の有無は、金融庁の設置している「登録貸金業者情報検索入力ページ」から、業者の名称や登録番号から検索が可能です。利用上の注意をよく読んだ上で検索を行いましょう。

「金融庁に一度登録し、登録番号を得た上で悪質な貸金業を行っている業者」や「実在する消費者金融を名乗ったダミー会社」もあるため、ここに見つかっただけでは安心すべきではありません。

甘い言葉でアピールしていないか

「ブラック歓迎」「無職OK」などの甘い言葉で宣伝をしている業者も少し疑った方が良いです。こういった業者は返済能力のない方に貸してもきちんと返済させるための術を持っているような恐ろしい業者の可能性が高いです。

金利が合法か

貸金業法では金利の上限が定められており、以下の金利を上回っている業者も違法な貸金を行っている可能性が高いため注意しましょう。

- 10万円未満の貸し出しの場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

日本貸金業協会が悪質業者としていないか

日本貸金業協会と呼ばれる、貸金業の自主規制団体のホームページで、悪質な業者を検索できます。

その会社の詐欺の手口なども確認できるため、最後にチェックしておくことをおすすめします。

悪質業者の検索は「こちら」から可能です。ちなみに、同協会の協会員であれば安全な業者の可能性が高いため「会員検索」を行っておくことも騙されないためには重要です。

4-3. 中小の消費者金融おすすめ2選

中小の消費者金融の中で筆者がおすすめしたいのは『フタバ』と『アロー』です。

中小の消費者金融でも審査は必ずあり、落ちる場合もありますが、ここで落ちるなら、カードローンや消費者金融はあきらめて、別の方法を考えることをおすすめします。

フタバ|金利を重視したい方におすすめ!

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、大手に引けを取らない待遇があります。

大手で駄目だった時に、最初に試してみたい会社の一つです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

アロー|まとめ借りに対応している消費者金融会社

![]()

![]()

『アロー』は、おまとめローンを実施している消費者金融会社です。

複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くする機会を提供してくれます。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

5. 審査の通過率をグッと上げる3つのポイント

審査への通過率が高めの消費者金融を選んでも以下の3つのポイントを守れないと、通らない可能性が高くなります。

せっかくのチャンスを無駄にしないためにも以下の3点はしっかり意識しましょう。

5-1. 申し込みは低めの限度額で

消費者金融の中には、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の3点です。

- あなたの年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

- 総量規制に引っかかりにくくなるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

5-2. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。つまり、きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。2~3社に申し込んでダメなら、半年はあけることをおすすめします。

5-3. 細かいミスに気をつける

消費者金融で審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

6. 審査に通らなくてもしてはいけない3つのこと

審査になかなか通らなかったりしても、以下の3つのことは避けましょう。

以下3つの行動をすることで逮捕されたり、最悪の場合もっとひどい結末になる可能性があります。

6-1. 虚偽の申告

審査通るために、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

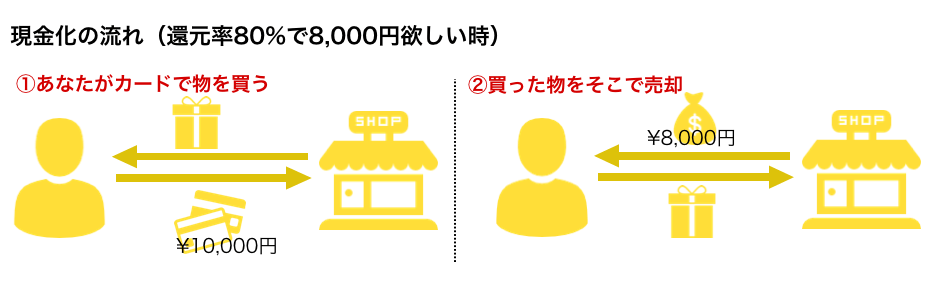

6-2. クレジットカードの現金化

ショッピング枠の現金化は、多くのカード会社で禁止されており、お金が振り込まれないなどのトラブルも発生しており、筆者はオススメしません。

カード会社に見つかった場合は利用停止になったりするため、甘い言葉をかけられても使わないことを意識しましょう。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

6-3. 闇金の利用

「審査が甘い」とアピールしている消費者金融は、相当危ない闇金であることを理解してください。

そういった会社が無職に対してでも貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

そういった会社から借りてしまうと、取り返しのつかないことになってしまいます。

7. さいごに

審査の「甘い」消費者金融について紹介してきましたが、参考になりましたか?

審査が甘いとアピールしている消費者金融は、闇金の可能性があるため注意が必要です。

まずは、審査基準を確認し、審査通過できそうなら、大手消費者金融から申し込んでみることをおすすめします。(簡易診断が受けれるので、申込み前に試してみましょう。)

筆者がおすすめなのは次の3社です。

こちらの大手消費者金融を申し込み、ダメなら『フタバ』や『アロー』を検討しましょう。

あなたが最高の形で融資を受けられることを心から祈っています。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。