いつもは使えるはずのデビットカードが使えなくて困っていませんか。

結論から言うと、デビットカードはクレジットカードと異なり一部決済を制限されている利用先があり、それが原因となっている可能性が高いです。

そこでこの記事では大手金融会社3社で勤務した経験がある私がデビットカードが使えない状況について以下の流れで紹介します。

デビットカードが使えない事があるのは仕組み上、仕方ないといえます。

この記事ではデビットカードの仕組みについて紹介し、デビットカードが使えない状況と例外的に使えるデビットカードを紹介します。

デビットカードに不便さを感じてクレジットカードを作りたい方向けに、審査が柔軟なおすすめのカード3枚も合わせてご紹介しています。

1. デビットカードが使えない2つの理由

この章ではデビットカードの仕組みを解説しながら、なぜデビットカードが使えない状況があるのかについて紹介します。

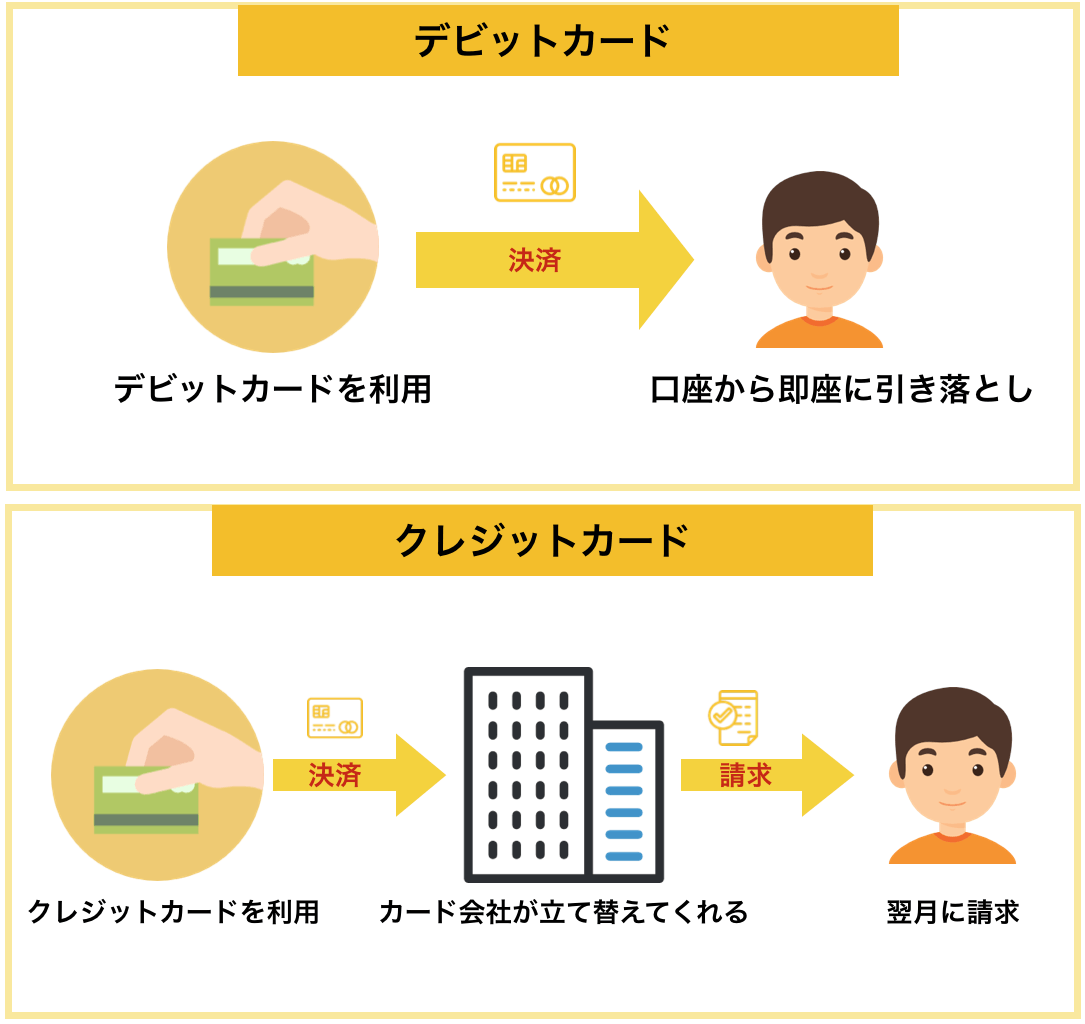

その前に簡単にですが、クレジットカードとデビットカードの違いを紹介しておきます。

| デビットカード | クレジットカード | |

| 支払 | 即時決済 | 事後決済 |

| 発行会社 | 銀行 | クレジットカード会社 |

| 回数 | 1回のみ | 1回、分割、リボ |

| 限度額 | 銀行口座残高(制限あり) | カードの種類や利用者によって変わる |

| 年齢 | 15歳以上(中学生は除く)* | 18歳以上 |

| 審査 | 原則なし | あり |

*三井住友銀行など一部の銀行では15歳未満でも作成できます。

上記のような違いがあるため、国際ブランドが付いているデビットカードでもクレジットカードのように使えない事があります。

デビットカードが使えないのは、主に以下の2つの理由が考えられます。

- 国際ブランドが合致していない

- 決済時に即時決済ができない、または問題が発生する

1-1. 国際ブランドが合致していない

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードです。

その中でも、VISAなどの国際ブランドが付いているデビットカードはクレジットカードのように同じブランドの加盟店で支払いが可能です。

例えば、お店やレジの前に以下のようなVISAのマークがあればVISAのデビットカードが利用可能です。

そのため、例えばJCBのマークしかない加盟店ではVISAのデビットカードは利用できません。

ただし、加盟店数が4,000万以上と言われているVISAやMastercardブランドが付いているデビットカードを選んで作った方が使えるお店やサービスが多いのでおすすめです(特に海外へ行く方)

1-2. 決済時に即時決済ができない、または問題が発生する

デビットカードは銀行が発行しています。

デビットカードを利用すると、発行している銀行の自分の預金口座から利用代金がすぐに引き落とされます。

そのため、銀行口座に利用代金分以上のお金が入っていなければ決済できません。

また、毎月など定期的な支払いやガソリンスタンドなどはデビットカードが利用できない可能性が高いです。

次章ではデビットカードで決済できない状況を具体的に紹介します。

2. デビットカードが使えない5つの状況

前章ではデビットカードが使えなくなる理由について紹介しました。

この章では、具体的にどのような状況でデビットカードは使えない事が多いのかについて紹介します。全て前章で紹介したデビットカードの仕組みが要因です。

デビットカードが使えないのは以下の5つの状況です。

- 高速道路料金

- 飛行機の機内販売

- ガソリンスタンド

- 紙伝票での決済

- 月々の支払い

2-1. 高速道路料金

高速道路の料金はデビットカードで決済することができません。そのため、デビットカードではETCカードも発行することができません。

なぜなら、デビットカードは即時決済なのでもし仮に高速道路のゲートをくぐった際に口座に残高がなければ、決済ができずゲートが閉じたり高速道路を運営している組織が未払金の回収などを行う手間が発生するからです。

高速道路の料金の支払いをスムーズに決済するための仕組みが、デビットカードの特性に合わないため、デビットカードでは高速道路料金を払えないことになっています。

クレジットカードを持てないけど、ETCカードを持ちたい方は「デビットカードでは作れないETCカードを確実に作る4つの秘策」の記事を参照してください。

2-2. 飛行機の機内販売

飛行機の機内販売でも決済をすることができない事が多いです。なぜなら、飛行機に搭乗している際はオンライン決済ができないからです(厳密に言うとネットは繋げられますが、コストや速度の問題で“できない”としています)

以前は機内販売でも利用できたのですが、飛行機に搭乗中はリアルタイムで決済ができず、地上についてから決済をした際に口座に残高不足またはなしで決済できないというトラブルが多発しました。

そのため、今は決済できない航空会社やデビットカードがほとんどです。

2-3. ガソリンスタンド

ガソリンスタンドの決済もできないデビットカードが多いです。

これもガソリンスタンドでの利用と決済に時間差が生じてしまい、トラブルが発生したからです。

最近では3,000円〜10,000円以上などそのデビットカードを発行している銀行が指定する預金残高があればガソリンスタンドでも使えるようになっています。

ただし、請求の時間差が長いことや残高不足の場合はトラブルになり、一時的な利用停止や強制退会になる可能性もあるので、プリペイドカードなど他の手段で支払いをした方が無難でしょう。

2-4. 紙伝票での決済

今はほとんど見かけませんが、たまに紙伝票を利用してクレジットカード決済するお店があります。この場合もデビットカードは使えない場合が多いです。

紙伝票による決済も利用と決済に時間差が生じて、残高不足による利用料金未回収のリスクが高いからです。

2-5. 月々の支払い

ネットサービスの月々の支払いや保険の支払いなど毎月料金が発生するコンテンツの支払いには利用できるデビットカードは少ないです。

なぜなら、デビットカードは決済の際に預金口座から金額が引かれるので、口座の残金が少なく利用料金が回収できないトラブルが多かったからです。

しかし、すべてのVISAデビットカードで月額支払ができないわけではなく、例えばPayPay銀行の『PayPay銀行Visaデビット付キャッシュカード』は月々払いに積極的なVISAデビットカードで、携帯電話料金、動画サイトなどの月額利用料金の支払いに使えます。

この章ではデビットカードが利用できない主な状況を5つ紹介しました。

もっと細かく知りたい方は自分のカードの公式ページを参考にしてください。例えば『三菱UFJ-VISAデビット』などでは 「三菱UFJ-VISAデビットがご利用いただけない加盟店一覧」など詳細な表記があります。

次章では上記のような状況でも例外的に使えるデビットカードをご紹介します。

3. 例外的に使えるデビットカード5選

前章では基本的にデビットカードが使えないシーンについて紹介しました。

この章では多くのデビットカードが使えない状況でも例外的に使えるカードを5枚紹介したいと思います。

- 三菱UFJ銀行:『三菱UFJ-VISAデビット』

- PayPay銀行(旧:ジャパンネット銀行):『PayPay銀行Visaデビット付キャッシュカード』

- あおぞら銀行:『あおぞらキャッシュカード・プラス(Visaデビット機能つき) 』

- スルガ銀行:『Visaデビット』

- りそな銀行(系列銀行の埼玉りそな/近畿大阪含む):『りそなデビットカード(Visa)』

それぞれ例外的に利用できる状況は異なるので注意しましょう。

3-1. 『三菱UFJ-VISAデビット』

『三菱UFJ-VISAデビット』は三菱UFJ銀行が発行するVISAのデビットカードで年会費は2020年7月1日より無料となります(初年度無料なため、今後ずっと年会費無料)

このカードは「公共料金」の支払いで利用することができます。また、一部の「レンタルサーバー」の支払いにも利用可能です。

もっと詳しく知りたい方は「三菱UFJ-VISAデビットがご利用いただけない加盟店一覧」にて利用不可な加盟店について詳細な表記があります。

『三菱UFJ-VISAデビット』公式ページ:

3-2. 『PayPay銀行Visaデビット付キャッシュカード』

『PayPay銀行Visaデビット付キャッシュカード』はPayPay銀行(旧:ジャパンネット銀行)が発行するVISAのデビットカードで年会費は無料です。

このカードは、「公共料金」や「月額使用料金」または「ガソリンスタンド」の支払いなど、幅広く利用することができます。

もっと詳しく知りたい方は「ご利用いただけないケース」にて利用不可な加盟店について詳細な表記があります。

『PayPay銀行Visaデビット付キャッシュカード』公式ページ:

https://www.japannetbank.co.jp/service/payment/cardless/cb/index.html

3-3. 『あおぞらキャッシュカード・プラス(Visaデビット機能つき)』

『あおぞらキャッシュカード・プラス(Visaデビット機能つき)』はあおぞら銀行の発行するVISAの年会費無料のデビットカードです。

このカードでは「携帯電話」や「固定電話」の月額料金、さらに「公共料金」の支払いが可能です。

利用不可な加盟店については「あおぞらキャッシュカード・プラスでご利用いただけないサービス一覧」にて詳細な表記があります。

『あおぞらキャッシュカード・プラス(Visaデビット機能つき)』公式ページ:

3-4. 『Visaデビット』

『Visaデビット』はスルガ銀行の発行するVISAの年会費無料のデビットカードです。

公共料金や一部の通信サービスの料金の支払など、多くの月額支払いで利用することができます。

また、利用不可な加盟店については「スルガ銀行Visaデビットカードが利用不可な加盟店」にて詳細が書いてあります。

『スルガ銀行Visaデビットカード』公式ページ:

3-5. 『りそなデビットカード(Visa)』

『りそなデビットカード(Visa)』はりそな銀行が発行するVISAのデビットカードで初年度年会費無料、次年度以降年会費税込550円(25歳以下は無料)のデビットカードです。

「飛行機の機内販売」でも使えるデビットカードですが、月々の支払いなどには、ほぼ使うことができないという特徴があります。

また、利用不可な加盟店については「ご利用いただけない加盟店」にて詳細が書いてあります。

『りそなデビットカード(Visa)』公式ページ:

4. 審査が柔軟なクレジットカード2選

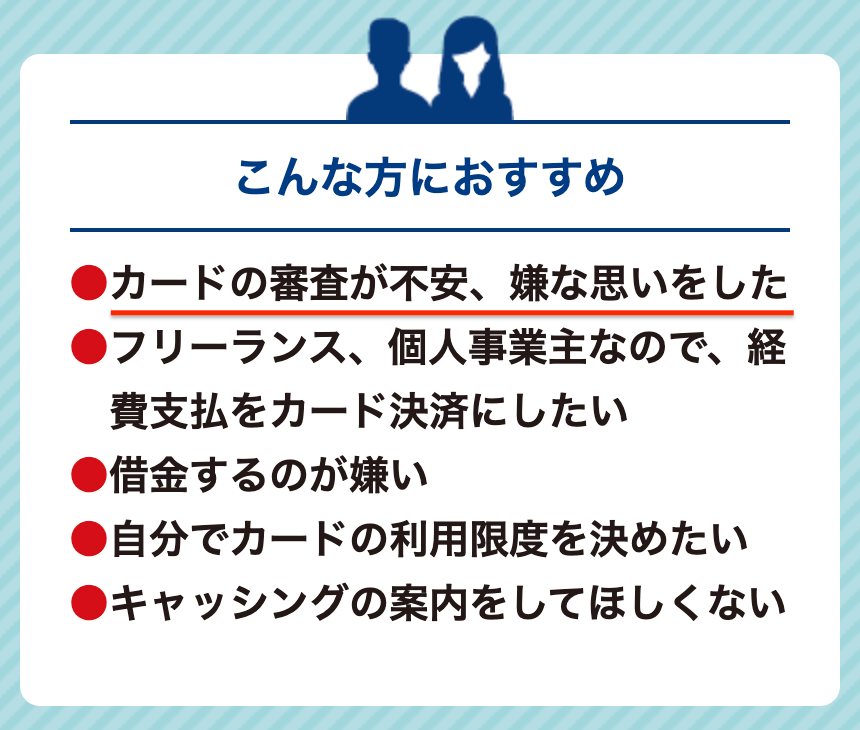

この章では、デビットカードのような制限がなく支払いができるクレジットカードが欲しいという方のためにクレジットカードを2枚紹介します。

様々なクレジットカードの審査に落ちてしまってデビットカードを使っている方のために、審査の柔軟なクレジットカードを紹介します。

特に審査に対する不安がない方は『9千枚から10通りにプロが厳選|おすすめクレジットカード29選』にておすすめのカードを紹介しているのでこちらを参考にしてください。

4-1. 『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはこの『Nexus Card』くらいしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

| 年会費(税込) | 1,375円※別途発行費用550円も必要 |

| 発行条件 | 18歳以上の方で、安定した収入のある方 |

| 基本還元率 | 0.5% |

『Nexus Card』公式ページ:

4-2. 『ライフカード』

『ライフカード』は消費者金融アイフルの子会社であるライフカード株式会社が発行しているクレジットカードです。

このカードはブラックリスト入りしている方でも作れたという口コミが多数あります。なぜなら、親会社であるアイフルの審査や使われたお金の回収方法をライフカードにも応用していると考えられるためです。

過去に支払いの遅れがあったりクレジットヒストリーが無くても、現在安定した収入があれば審査に通る可能性が他社のクレジットカードに比べて高いです。

| 年会費 | 無料 |

| 発行条件 | 日本国内にお住まいの18歳以上(但し高校生を除く)で、電話連絡が可能な方 |

| 基本還元率 | 0.5〜1.5% |

『ライフカード』公式ページ:

5. クレジットカードの審査が通りやすくなる7つのポイント

この章ではクレジットカードの審査に通りやすくなるポイントを紹介します。

ここで紹介する以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 他社での借り入れをなくす

5-1. 申込書記入時の誤字や空欄をできるだけ避ける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

5-2. 一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

5-3. キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

5-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

5-5. 年収や他社からの借り入れ額での虚偽報告をしない

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他社からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

5-6. ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。そもそもカードを作りにくい立場の方が、最初から大きな金額での申し込みは希望通りの利用限度額になりません。

あまりに大きすぎる限度額を申請してクレジットカード会社に資金繰りに困ってる可能性があるなどと疑われないようにショッピング枠は30万円以下で申し込みましょう。

5-7. 他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合、クレジットカードの審査に通る可能性が低くなります。

なぜなら、クレジットカード会社は借入額が支払い能力以上になっている方には原則カードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済したり、できるだけ金額を減らしてから申し込むようにしましょう。

また、遅滞でなく滞納(返済期限が過ぎている返済)がある方はほぼカードの審査に通る可能性がなくなるので気を付けましょう。

6. まとめ

デビットカードが使えない事が多い5つの状況と例外的に使えるデビットカードについてご紹介しました。

基本的にデビットカードはその仕組み上、以下のような状況で使えないことが多いです。

- 高速道路料金

- 飛行機の機内販売

- ガソリンスタンド

- 紙伝票での決済

- 月々の支払い

上記のような多くのデビットカードが使えない状況でも、以下の5枚のカードは例外的に使える事が多いです。

- 三菱UFJ銀行:『三菱UFJ-VISAデビット』

- PayPay銀行(旧:ジャパンネット銀行):『PayPay銀行Visaデビット付キャッシュカード』

- あおぞら銀行:『あおぞらキャッシュカード・プラス(Visaデビット機能つき)』

- スルガ銀行:『Visaデビット』

- りそな銀行(系列銀行の埼玉りそな/近畿大阪含む):『りそなデビットカード(Visa)』

また、デビットカードのような支払いに制限のないクレジットカードが欲しいという方は次の2枚のクレジットカードがおすすめです。

- 『Nexus Card』

- 『ライフカード』

この記事の内容があなたのデビットカードが使えないという問題の解決に役立てれば幸いです。