「クレカでキャッシングをする時に出てくるリボ払いってどんな仕組みなの?」「一括返済と利息はどれくらい違うの?」とキャッシングをする時はリボ払いがちょっと気になりますよね。

実は、一度リボ払いでのキャッシングをすると、取り返しのつかない事態になる恐れがあります。

本記事では、そんなリボでキャッシングをすべきでない理由を、自身もリボ払いのキャッシングで多額の借金を経験してきた筆者が以下の流れで紹介していきます。

本記事を読んでいただくことで、リボ払いのキャッシングの恐ろしさから、実際に今リボ払いをしている方はどうすべきかまで、リボ払いのキャッシングに関する全ての知識を身につけていただけます。

1. リボ払いのキャッシング仕組みと返済額の考え方

本章では、そもそもリボ払いがどんな仕組みで、利息はどれくらいかかるのか?という疑問を解消するべく、その仕組みについて紹介します。

1-1. リボ払いとは分割でお金を返す仕組み

キャッシングでリボ払いをすることは、いわば借りたお金を分割払いで返していくことです。

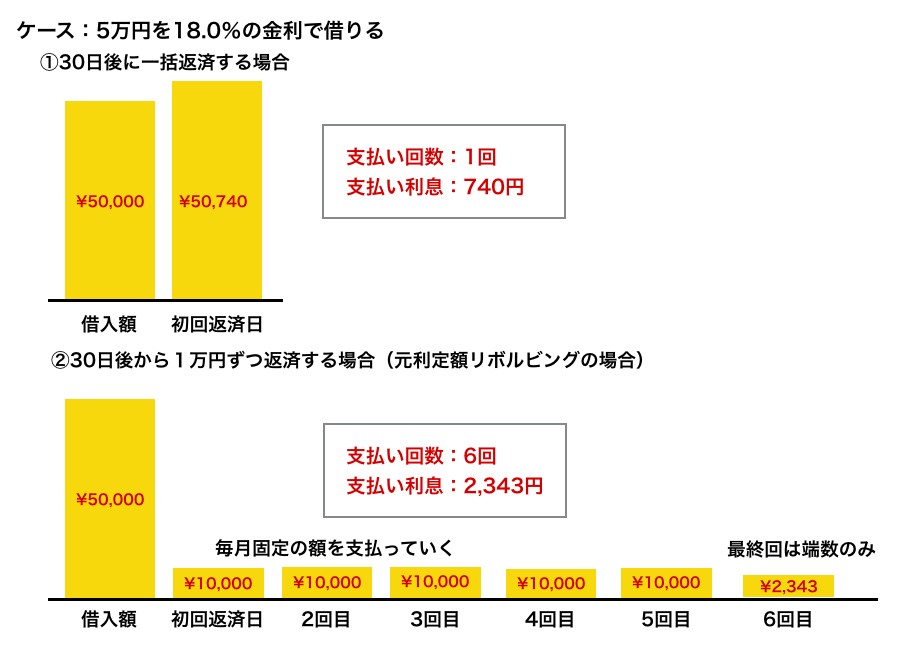

以下のイラストでは、5万円を18%の金利で借り、一括返済した場合と月に1万円ずつ返済した場合をイラストにしました。

一見月々の支払いが軽い分、リボ払いはいい仕組みのように見えますが、長く借金をすることを意味するので利息(クレジットカードのキャッシングでは手数料と呼ばれる)は大きくなります。

1-2. リボ払いの返済額の考え方4つのパターン

先ほどのイラストの中で、「元利定額リボビリング」という言葉が気になった方がいるのではないでしょうか。

これは、リボ払いにおける返済額を考え方の一つでカードによってどれを採用しているかはバラバラです。

「元利定額リボビリング」という言葉を「元利」「定率」に分けて解説していきます。

「元利」とは支払い額に利息を含ませること

「元金」+「利息」=「元利」という語源です。イラストの例では、毎月1万円の返済額の中に元金返済分と支払い利息を含んでいるということです。

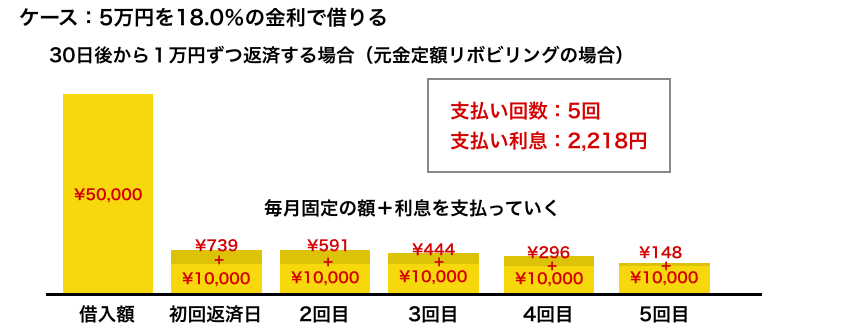

「元利」に対して「元金」いう考え方もありますが、「元金」の場合は返済額とは別に利子も支払うという考え方です。

例えば1万円の返済が決まっているとしたら毎月の返済額は1万円+利息(手数料)の支払いになります。

「元金」の方が利息を別に払う分、毎月の返済額は増え返済スピードも速くなります。

先ほどの例で、「元金定額リボビリング」だった場合は以下のようになります。

「定額」とは毎月決まったお金を返すこと

定額とは言葉の通り、決まった額を返すという返済方法で、今回の例だと1万円に設定されています。

多くのカードではこちらが採用されており、キャッシングの契約時にキャッシング枠に応じて毎月の支払額が決まるケースが多いです。

また、「定額」に対して「定率」という考え方もあり、それは「借入残高の○%」を返済するという考え方です。

つまりリボ払いでのキャッシングの返済には、主に以下の4つのパターンがあります。

| 返済方式 | 毎月の返済額の考え方 |

| 元利定額リボビリング | 契約時に決めた金額 |

| 元金定額リボビリング | 契約時に決めた金額+利息 |

| 元利定率リボビリング | 残高+利息に対して契約時に決められた割合 |

| 元金定率リボビリング | 残高に対して契約時に決められた割合+利息 |

消費者金融のキャッシングでは「残高スライド」が使われる

消費者金融のキャッシングでは、残高スライドと呼ばれる支払い残高に応じて借入残高の何%を返済するかが変動するという考え方をするところもあります。消費者金融での借入は高額になるケースが多い為、借入額によって調整しないと、返済期間が長くなりすぎたり、1回の返済額が高くなりすぎてしまう傾向にあるからです。

1-3. 利息の計算方法

毎月払う利息は、以下のように計算されます。

毎月の利息=借入残高×年率÷365×30日

考え方としては、利率は1年借りた時の利子なので、それを1ヶ月(30日)分に直します。

全額返済するまではこの利息はかかり続けるため、長く借り続けるということは利息を払い続けるということです。

2. リボ払いでのキャッシングの3つのデメリット

筆者はリボ払いでキャッシングすることをオススメしません。

筆者がそう考える理由をリボ払いのキャッシングに隠された3つのデメリットと共に紹介していきます。

実際にリボ払いでキャッシングをして後悔された方の口コミも掲載していますので同じ過ちを犯さないように参考にしてください。

2-1. 利息が高い

キャッシングは借金なので、長く借りたら借りた分だけ高い利息がつきます。

先ほどの例で解説しましょう。

この例では、リボ払いによって半年返す時期が遅くなっただけで3倍もの利息を支払っています。

借入額が大きくなったり、毎月の返済額が減ってくるともっと差がついていきます。

そのため、一括返済よりも高くなりがちな利息は、リボ払いでのキャッシングの一つの大きなデメリットと言えます。

2-2. 自覚を持ちにくい

この、借金に対する自覚や抵抗感がなくなってしまうことが、キャッシングの最も恐ろしいポイントの一つです。

いくら借りても毎月ほぼ同じ額の返済しかしなくても良いので、お金が足りなくなるとすぐに追加のキャッシングをしてしまったり、この例の女性のように自分の借金がいくら残っているのかまでわからなくなってしまう恐れがあります。

リボ払いをせざるを得ない時も、必ず今の残高はいくらで、利息はどれくらい付いているのかを意識することが大切です。

2-3. 枠が埋まったまま

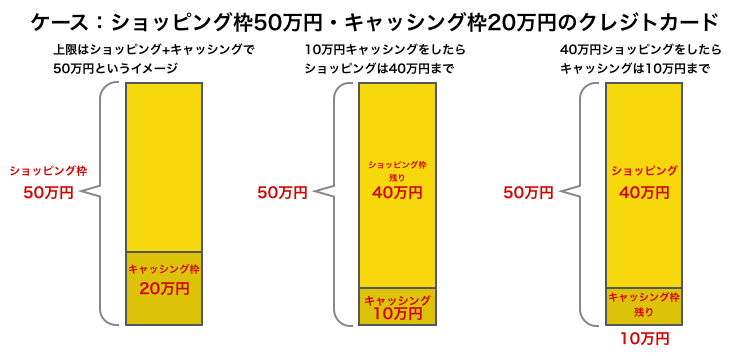

リボ払いでキャッシングをすることの3つ目のデメリットが、カードの限度額を長期にわたって埋めてしまうということです。

キャッシングの返済が長期になればなるほど、本来ショッピングなどに使いたいクレジットカードの枠はキャッシングに取られたままです。

キャッシングの際は忘れがちですが、多くのクレジットカードに関しては、キャッシングをすると以下のようにショッピング枠が削られます。

そのため、利用に制限が出たり、例の男性のようにいざという時にクレジットカードが使えないという事態に陥ってしまいます。

3. リボ払いをやめたい時にすべき2つのこと

本章では、リボ払いをやめたい、デメリットを最小限にしたい方はどうすべきかを解説していきます。

これからキャッシングをしようとされている方は、キャッシング時に「一括返済」を選択していただければ結構ですが、すでにリボ払いで借りている方も以下のポイントを意識するだけで、リボ払いのデメリットを最小限にすることができます。

3-1. 毎月の返済額をできるだけ大きくする

多くのクレジットカードで、リボ払いにおける毎月の返済額をあなたが設定できるようになっています。

例えば「三井住友VISAカード」では会員ページから設定可能です。

もし、あなたがご利用中のクレジットカードでリボ払い額が変更可能でしたら、毎月支払える高めの金額に設定しましょう。

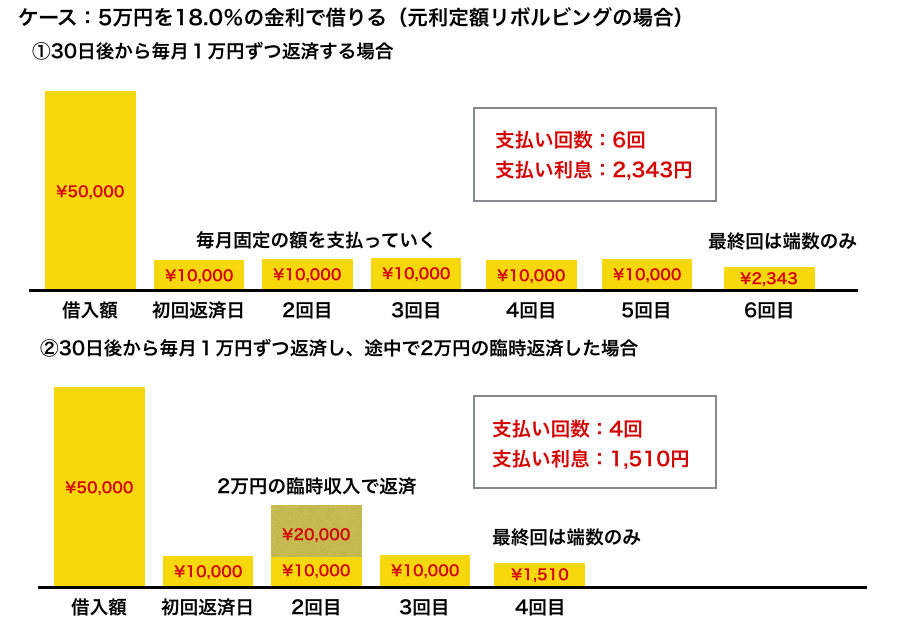

もし、毎月の返済額を倍にしたら、返済スピードは倍になります。そうなれば借りる期間も短くなり、利息の大幅な削減を見込めます。

ただし、ご注意いただきたいのが、無理のない額に設定することです。返済で生活が圧迫されてまたキャッシングをするという事態に陥らないようにしましょう。

3-2. 臨時収入を返済に充てる

多くのクレジットカードで、リボでの返済中に臨時の返済をすることが可能です。

ボーナスが入ったり、ギャンブルで大勝したなど、臨時収入が入った場合は返済に充てましょう。

先ほどの例において、途中で2万円の臨時返済をした場合、どれだけ利息が減るのかを計算しました。

この例で返済回数は2回、利息は約1/3減ることがご理解いただけるかと思います。

そのため、返せる余裕のある時に臨時で返済をしておくと、利息が減り、返済回数も減るため後々非常に楽になります。

臨時返済の可否や、その手続きなどはカード会社によってバラバラですが、多くのキャッシングはコンビニなどのATMで返済をすることが可能です。

ATMでの返済4つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「預け入れ」)ので、そこから「ご返済」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 返済額を入力し、入金

具体的な方法や、制約を各クレジットカードのホームページで確認をした上で、積極的に臨時返済をしていただければと思います。

4. さいごに

キャッシングをリボ払いでする時の注意事項を紹介してきましたが、いかがでしたか。

リボ払いができるキャッシングは毎月の負担が少なくなり、時と場合によっては非常に便利なものです。

しかし、使い方を間違えてしまうと、気づかぬうちに多額の借金をすることになりかねない恐ろしい一面も持っています。

ぜひ計画的にご利用いただければ幸いです。