「毎月の返済が大変だからローンをまとめたい!」そんなことをお考えではないでしょうか。

ローンをまとめることにはデメリットや注意点も複数あり、そこを意識した上で申し込みを行わないと、おまとめに失敗してしまう恐れがあります。

本記事では銀行でおまとめローンの審査担当も経験してきた筆者がローンをまとめる上で知っておいていただきたい全ての知識を紹介していきます。

本記事を読んでいただければ、ローンをまとめることの長所・短所や申し込み時の注意点、ユーザー100人に聞いてわかったおすすめのおまとめローンまでをご理解いただけます。

1. ローンをまとめる2つの方法

ローンをまとめるには以下の2つの方法があります。

- 新しくお金を借りる先を探してまとめる

- 今借りている会社のうちの1社にまとめる

まずはそれぞれについて本章で解説していきます。

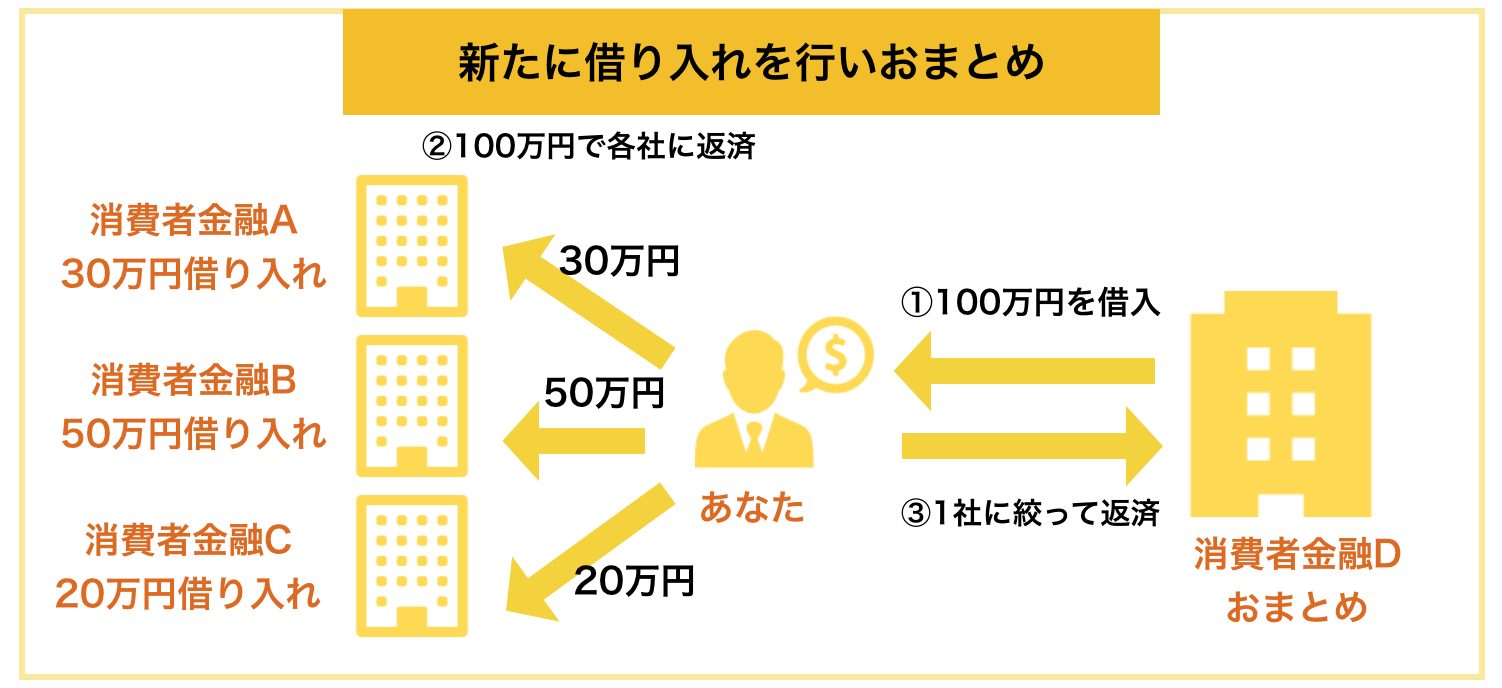

1-1. 新しくお金を借りる先を探してまとめる

まとめるための一つの手段が、新たに新規で契約をし既存の借り入れをすべて返済するというものがあります。

新たに審査をして、新規の契約になるため審査に通ることは難しいですが、複数のおまとめ商品からあなたに合った1社を選べるため、条件よく借りられる可能性が高いです。

また、新たな会社との契約になるため、過去にブラックリストに乗らないレベルのトラブルがあっても不利になりにくいのがポイントです。

新たに契約してまとめる方法が向いている方

- 特定の取引実績をしっかりと摘んできた貸金業者や銀行がない方

- 今の取引先の金利が少し高めな方

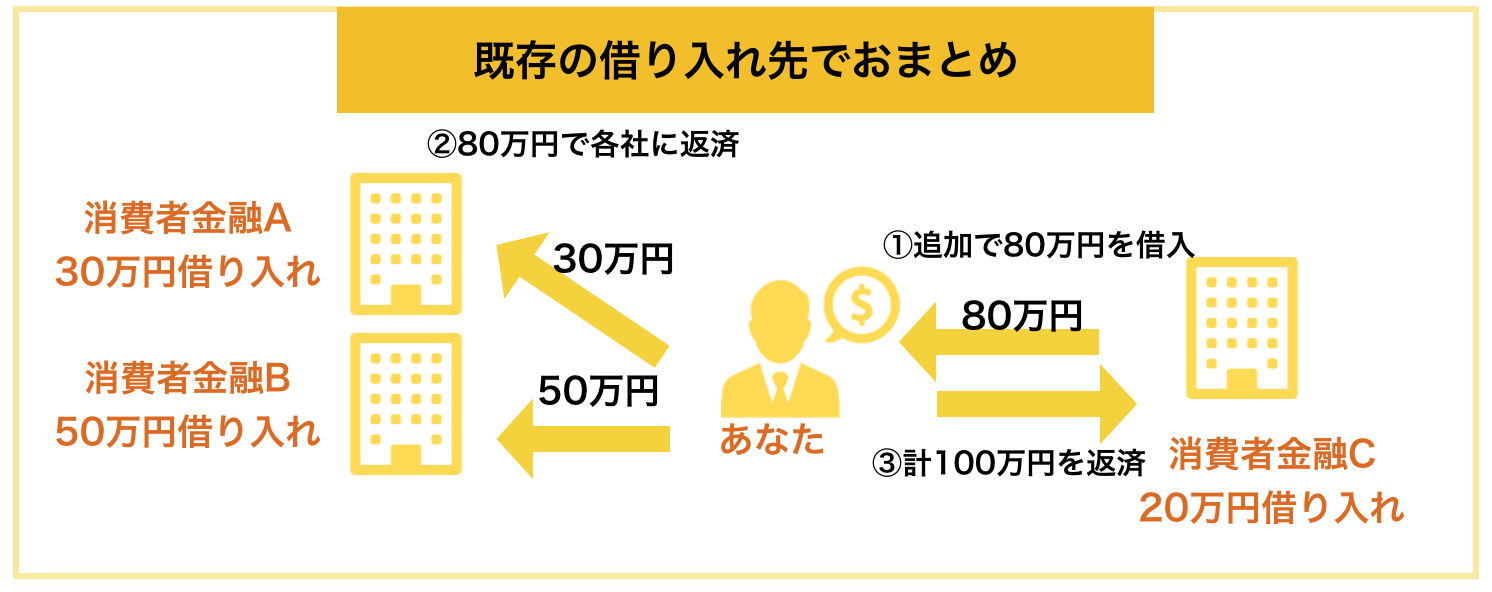

1-2. 今借りている会社のうちの1社にまとめる

今借りている会社のうちの1社を増額し、他社の返済に充てて、1社のみの返済を続けていくことも一つの方法です。

特定の会社ときちんと取引をしていれば、好条件でまとめてくれる可能性があること、新規の契約ではないため今までの取引状況が審査にプラスの影響を与えてくれる可能性があるなどのメリットがあります。

既存の1社にまとめる方法が向いている方

- 特定の業者ときちんと取引を続けてきた方

- 今使っている業者のおまとめ系商品の条件が良い方

2. ローンをまとめる3つのメリット

本章ではまず、ローンをまとめることの以下の3つの長所を紹介していきます。

- 毎月の返済が1回になるので管理が簡単!

- 毎月の返済の負担が減る

- 利率が低くなる可能性大!

実際のユーザーからの口コミも紹介しているので参考にしてみてくださいね。

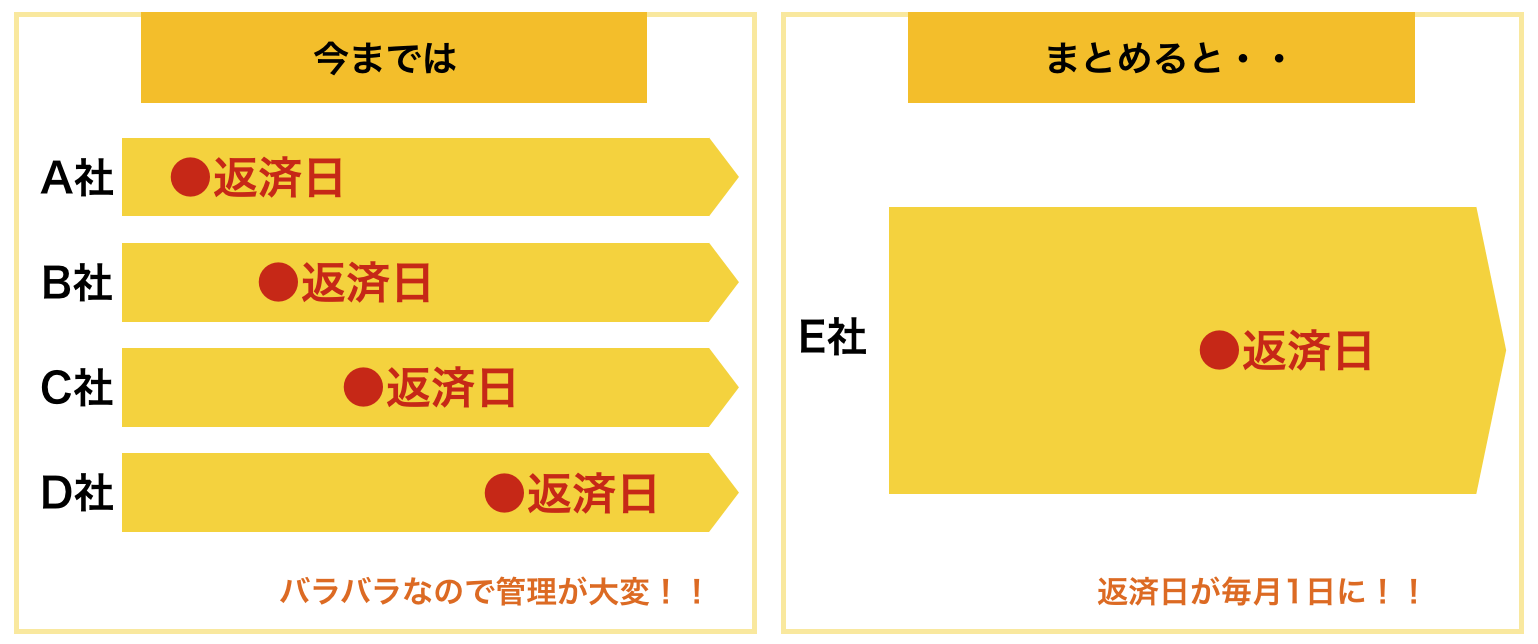

2-1. 毎月の返済が1回になるので管理が簡単!

ローンのまとめに関する良い評判で一番多かったのが返済日がバラバラになっていたのを1日だけに減らせたことで楽になったということです。

上図のように、返済日が1日だけになるので、「いつどこに返済すればいいか」という管理が非常にしやすくなります。

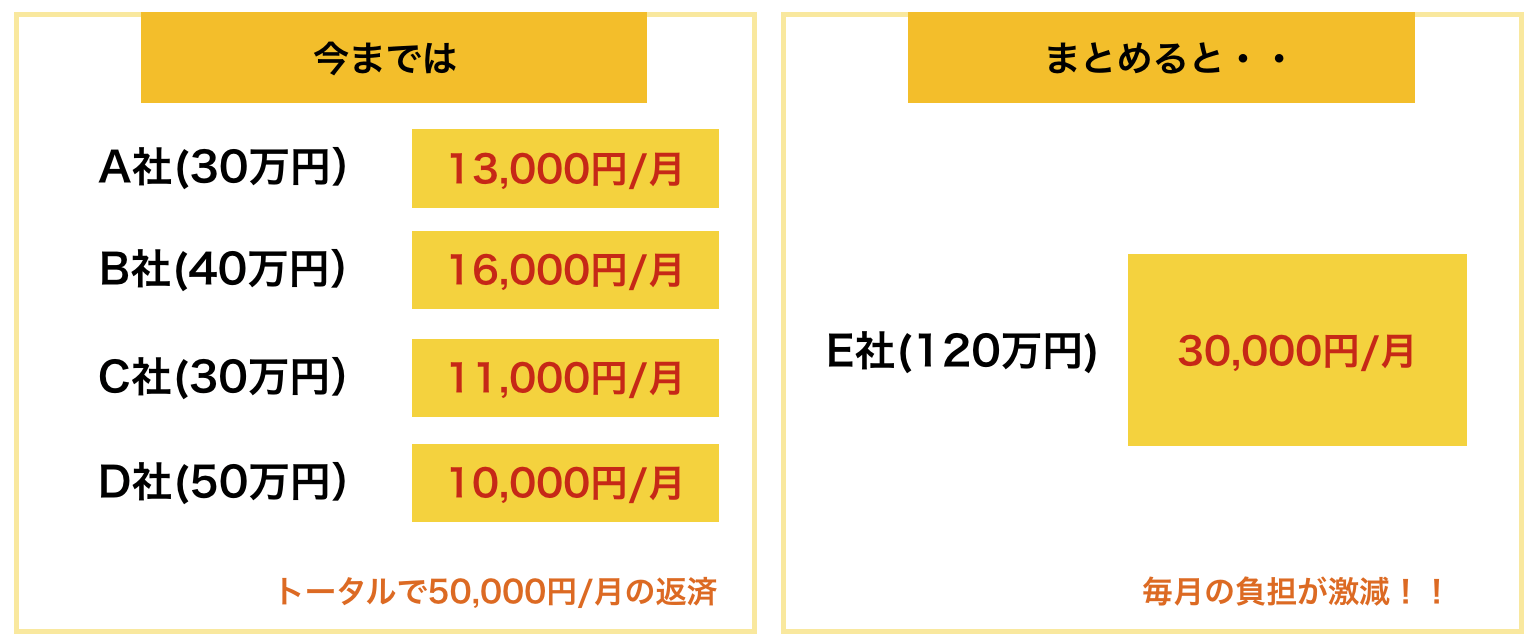

2-2. 毎月の返済の負担が減る

多くのケースで、ローンをまとめると毎月の返済額を減らすことができます。ちなみに、口コミを投稿してくださった男性は、以下のような状況だったとのことです。

毎月の返済で首が回らなくなっている方にはぜひご活用いただきたいですが、毎月の返済額が減ることは、支払いを続けていく期間も長くなることになります。

利息によっては支払い総額が増えてしまう恐れもあるため、注意が必要です。

2-3. 利率が低くなる可能性大!

一般的にローンをまとめることで金利を大きく減らすことができます。金利が減るのには以下の2つの理由があると考えられます。

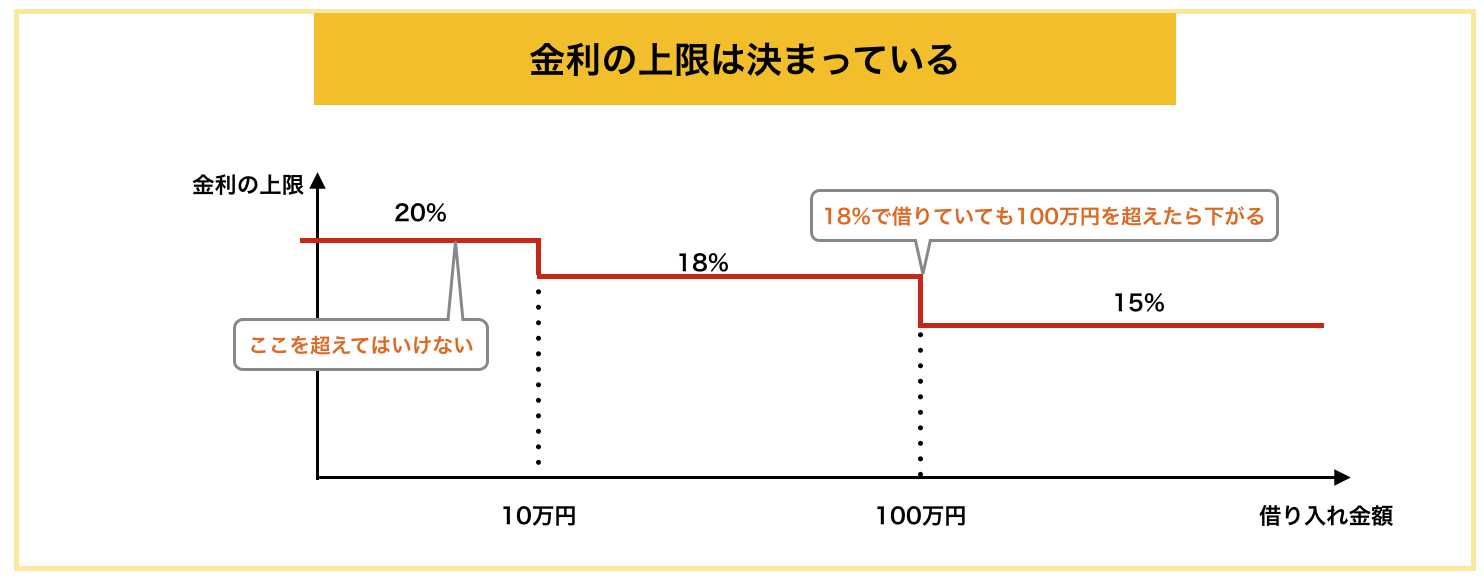

金利の上限が法律によって決まっているから

利息制限法により借入額ごとに、設定できる金利の上限が以下のように決まっています。

- 10万円未満の場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

例えば30万円ずつ4社から借り入れをしている方は18%以下の上限になるように法律で守られていますが、それをまとめて1社から120万円にしてしまえば100万円を超えます。

すると法律で15%を超える上限は設定できないため、金利が下がる可能性が大きくなります。

多くの会社が借りれば借りるほど金利を下げるから

多くの会社で、たくさん借りれば借りるほど金利を下げてもらえる傾向にあります。これは、たくさん借りてくれる優良なユーザーを囲い込むことなどが理由として考えられます。

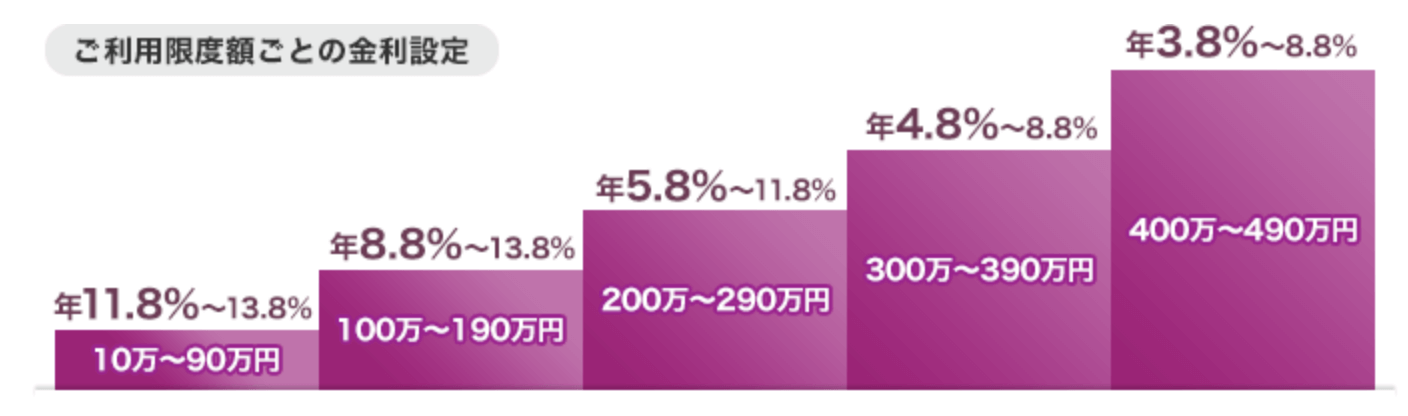

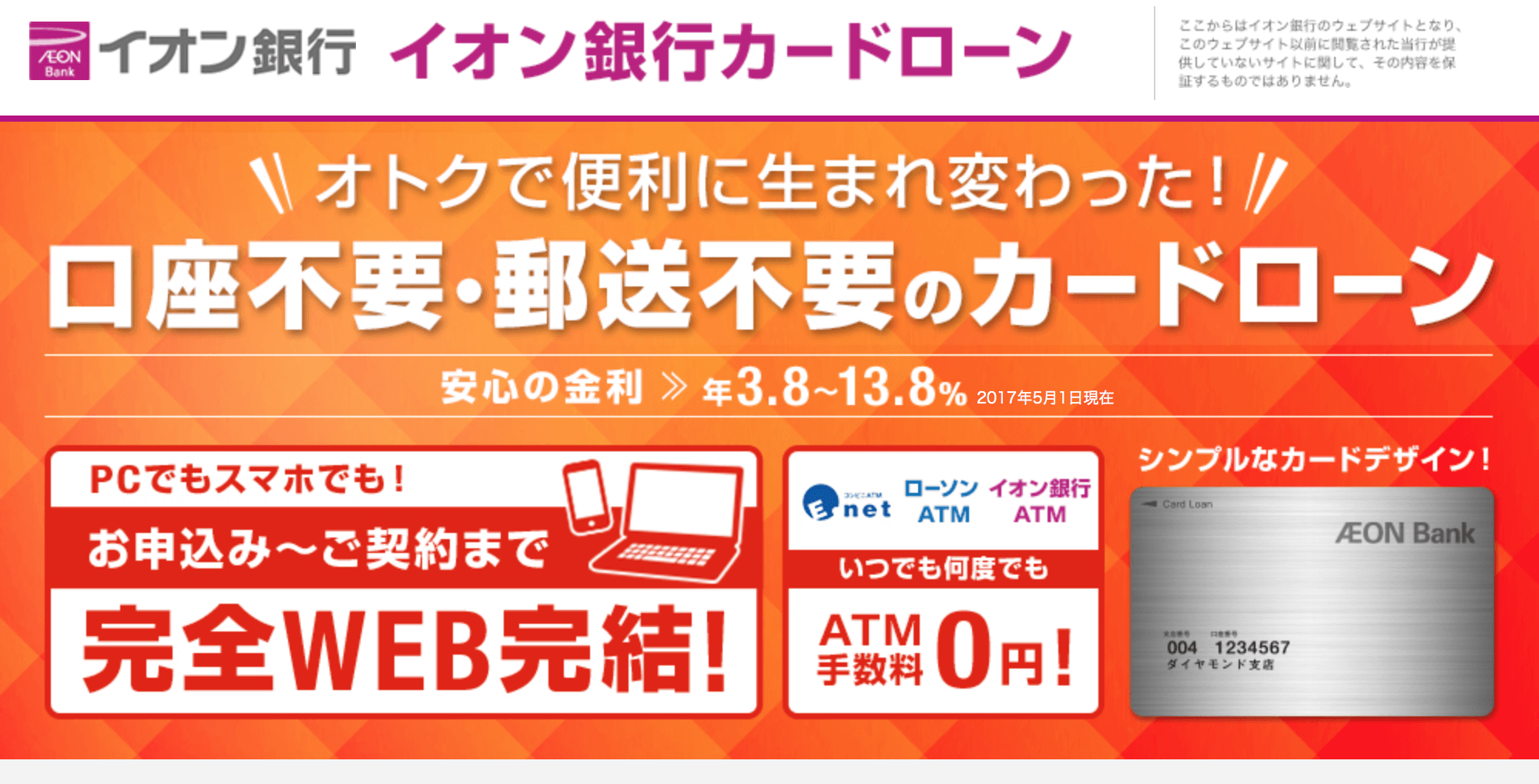

例えば、イオン銀行カードローンでは以下のように明確に借り入れ金額ごとに上限を定めています。

出典:イオン銀行カードローン

イオン銀行カードローンで30万円、他社から70万円借りていた場合、全てイオン銀行カードローンに切り替えることで金利を「11.8%~13.8%」→「8.8~13.8%」に下げることができます。

条件は有利になりますが、債務整理ではないため信用情報に傷がつきません!

3. ローンをまとめる3つのデメリット

反対に以下のようにローンをまとめることには3つのデメリットもあります。

- 支払い総額が高くなる可能性がある

- 意外に審査が厳しい

- 詐欺にあったという声も!

3-1. 支払い総額が高くなる可能性がある

ローンをまとめると1回の返済額が低くなる分、結果として払う利息が上がってしまうという弱点があります。

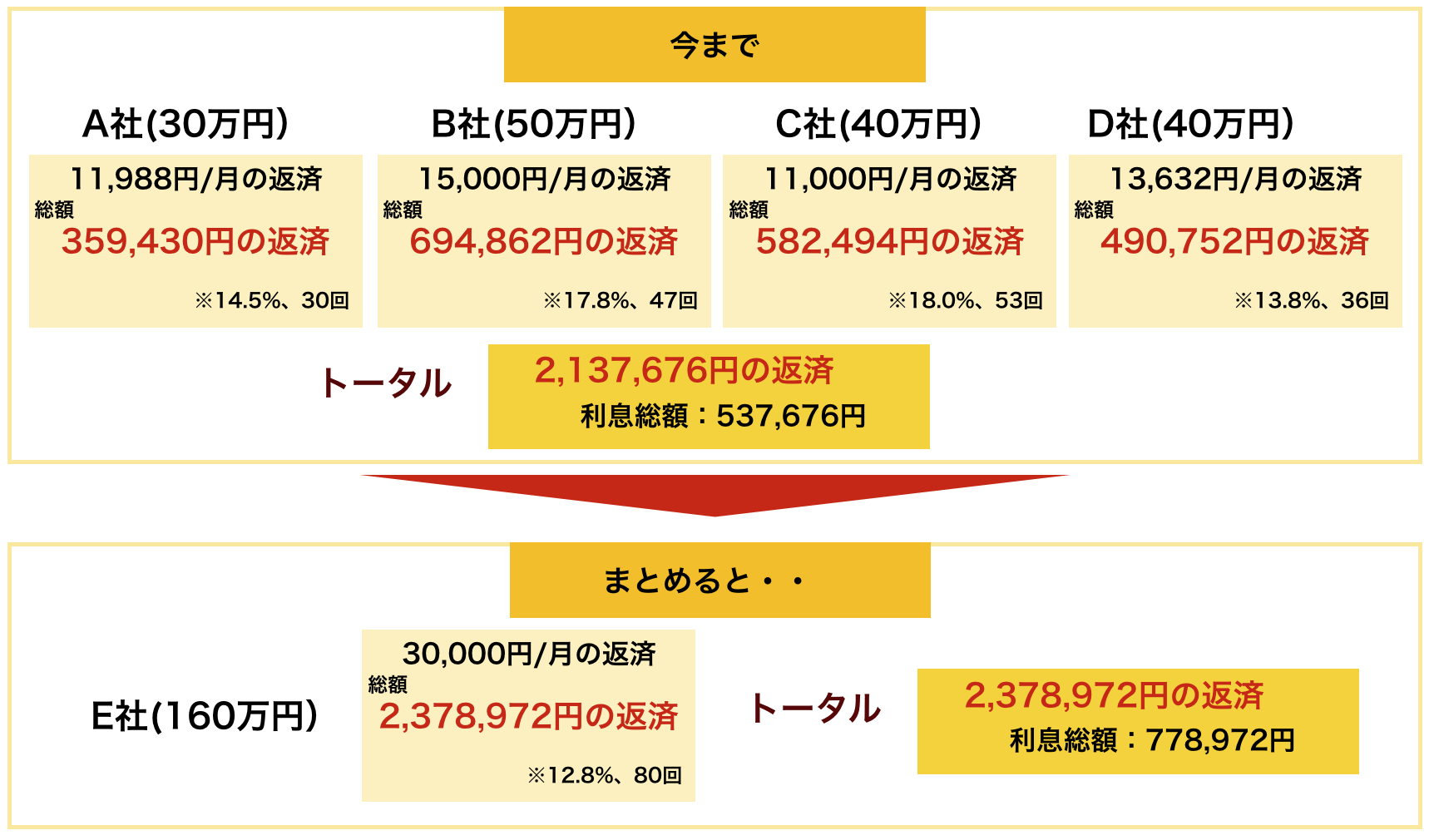

ちなみに、口コミの男性の状況を簡単に解説すると以下の通りです。

利率は13.8~18.0%から12.8%にガクッと落ちましたが、毎月の返済額が5万円から3万円になったことで返済時期が長くなり、結果として支払う返済額が20万円以上多くなってしまいました。

毎月の負担が減るということは、将来に負担を後回しにしていることと同じなので、毎月の返済額だけでなく、総返済額をきちんと考えた上で申し込みをすることが大切です。

3-2. 意外に審査が厳しい

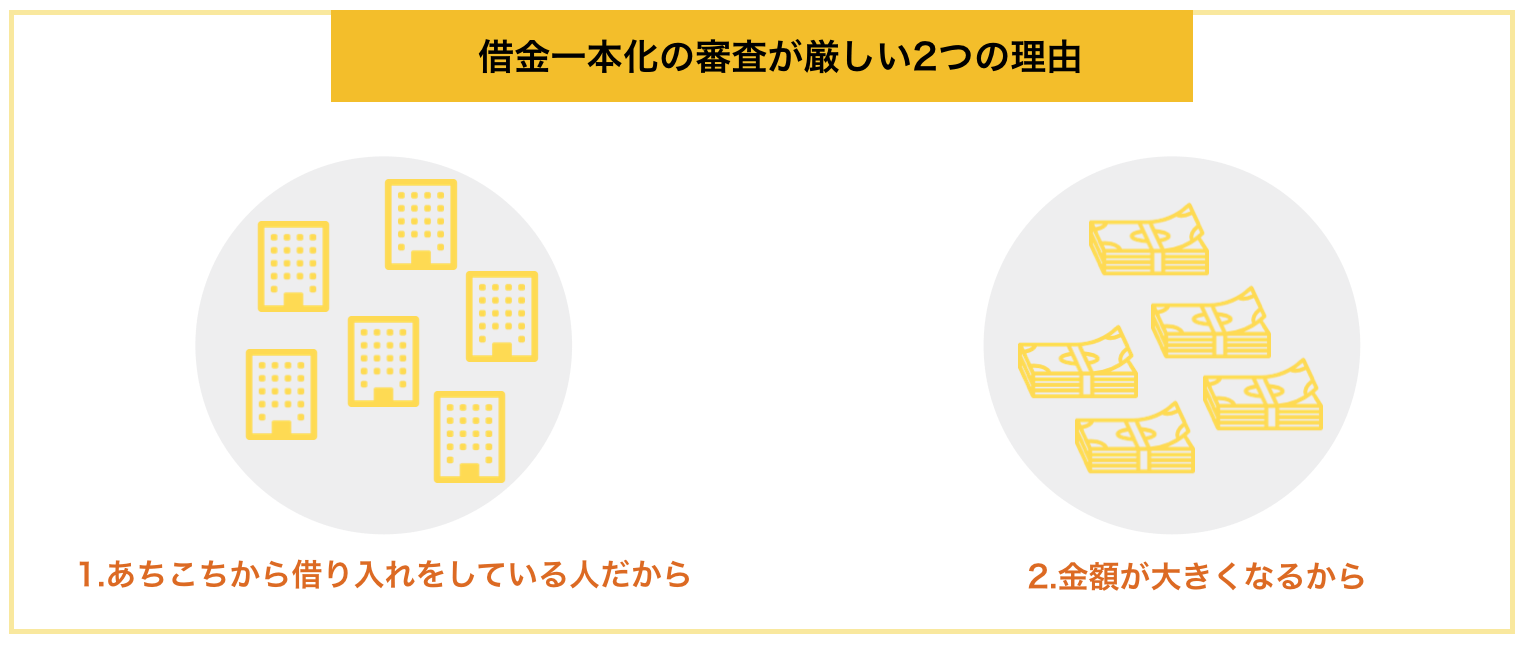

おまとめの審査は通常よりも厳しいと言われています。それは以下の2つの理由があるとされています。

1. あちこちから借金している人だから

おまとめローンを使う人の大半が3社以上から借り入れをしている人です。

そして3社以上から借り入れをしていると、あまり返済計画を立てていなかったり、返済能力に疑問を持たれてしまう可能性が高いです。

おまとめローンが厳しいと言われているのは、「あちこちから借り入れをしている人が申し込む」というのが大きな理由と考えられます。

ちなみに、おまとめローンに限らず一般的に借り入れ件数が多いことはマイナスになります。

1社から100万円借りている人の方が4社から50万円借りている人より信用されると言われるくらいです。

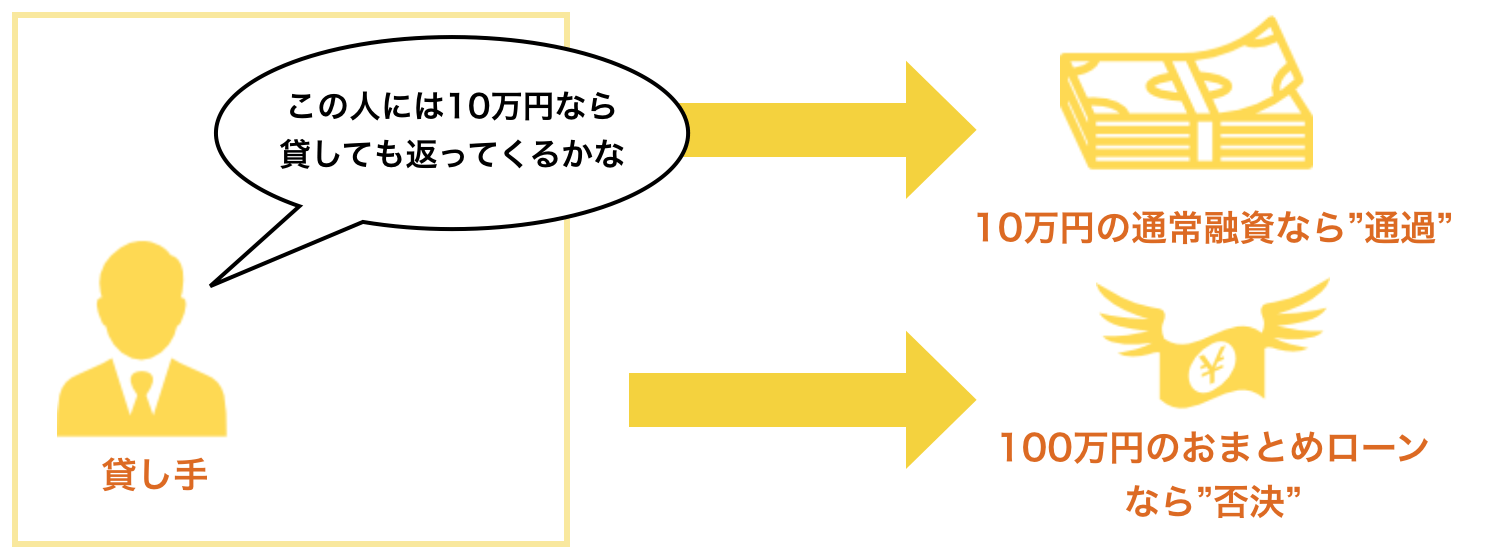

2. 借り入れ金額が大きくなりやすいから

おまとめローンの額は100万円を超えることも多々あります。

貸し手が「この人には10万円なら貸してもいいかな」と思っても、おまとめだと100万円を超える額になってしまうので、普通のカードローンやキャッシングに申し込めば通るような方も落ちてしまう可能性が高いです。

要注意!最近ますます厳しくなりました

最近、銀行カードローンの審査が非常に難しくなりました。理由は後ほど解説していきますが、今まで「おまとめ歓迎」としてた銀行が続々とおまとめの新規申し込みを歓迎しなくなりました。

ここで、申し込むおまとめローンに気をつけなければ、「どこからも借りられない」ということになりかねないので、このページで紹介するようなそこまで審査の厳しくないカードローンに申し込みを行いましょう。

3-3. 詐欺にあったという声も!

おまとめの業者を探している方の弱みに付け込んで、悪質な詐欺を働く業者も存在します。そういった業者に引っかかるとコメントをしてくださった方のように保証金や入会金を請求され、送金した瞬間連絡がつかなくなる恐れがあります。

さらに悪質だと、「信用をチェックするために他社から借りて証拠として送金してください」と、他社から借金までさせる業者も存在します。

そういった業者に引っかからないように後ほど紹介するポイントを意識してください。また、後ほど紹介する10社はそういった心配のない業者なのでご安心くださいね。

4. ローンをまとめる4つのステップ

ローンをまとめるには以下のステップを踏みます。ちなみに既に取引のある会社のおまとめローンに申し込む際も基本的に以下の4つの手順になります。

![]()

![]()

今までご利用のカードローンとは大きな差はありません。

4-1. 申し込み

インターネットなどで申し込みを行います。

状況によって必要書類が変わってきます。申し込みを行うと、確認の電話が入ってくるので、必要書類など不安な事があればこの時に確認をしてしまいましょう。

後からスムーズに契約するためのポイント

ちなみに、おまとめの商品がない銀行などにまとめようとする時は申し込み時に「おまとめ目的の申し込み」だということを伝えた方が後ほどスムーズです。

申し込み時の入力フォームに使用用途を選択する項目があれば、そこで「借り換え」などを指定し、なければ確認連絡の際にその旨を伝えましょう。

4-2. 審査

申し込みを行うと、審査に入ります。

おまとめローンは通常の借り入れよりも額が大きくなることから業者が慎重になり、審査の時間が長くなる傾向にあります。

また、審査に通る確率も低くなる傾向にあるため審査に不安な方は「おまとめローンの審査に通るための全知識|申込み方から選び方まで」を参考に審査の内容や対策を講じてみてください。

また、在籍確認などがこのタイミングで行われます。

4-3. 契約

審査が通ると契約になります。無人機で契約をできる業者もありますが、契約書を郵送で受け取り、記入後返送するケースが多いです。

4-4. 借り入れ

あなたの口座に振込みなどの形で融資が行われるので、そのお金で既存の借り入れ先に返済をしてしまいましょう。

完済証明書の提出が求められるケースもあるので、きちんと受け取り、新しい借り入れ先に提出しましょう。

その他. 「増額の申請」が必要なケース

既に取引のある業者にまとめようとする際に、その業者におまとめローンがない場合は「増額の申請」をして増額してもらった上で返済に充てる必要があります。

![]()

![]()

その場合は、図のようにあなたから増額の申し込みを電話などで行い、業者が増額をしてもいいかの審査を行った上で、通過した時点での借り入れという形になります。

5. ローンのまとめでよくある4つの失敗事例

おまとめローンでは、思ったようにまとめられなかったという失敗事例も多数あります。

- おまとめの業者を間違ってしまう

- 審査に落ちてしまう

- すべての金額を借りられない

- 結果返済総額が高くなってしまう

事前にそういった失敗例を知っておくことで、失敗するリスクを大きく減らす事ができます。

5-1. おまとめの業者を間違ってしまう

口コミで失敗してしまった男性のようにおまとめの業者を間違ったあまりに詐欺の被害に遭ってしまったという方もいらっしゃいます。

おまとめは額が多くなりがちなので、詐欺などにより慎重になって選んでいただければと思います。

特に以下の3つのポイントを意識して選んでいただければ詐欺などの被害を大きく減らせます。

- 「金融庁への登録」があるか(登録貸金業者情報検索入力ページで検索が可能)

- 甘い言葉でアピールしていないか(無職OK、ブラック歓迎等)

- 日本貸金業協会が悪質業者としていないか(こちらから悪質業者の検索が可能)

5-2. 審査に落ちてしまう

おまとめローンの審査は通常のローンよりも審査に通りにくいとされています。

そのためきちんと対策を立てて申し込みを行う事が重要です。そして、以下の4つのポイントにお気をつけいただければ、審査への通過率を格段に上げる事ができます。

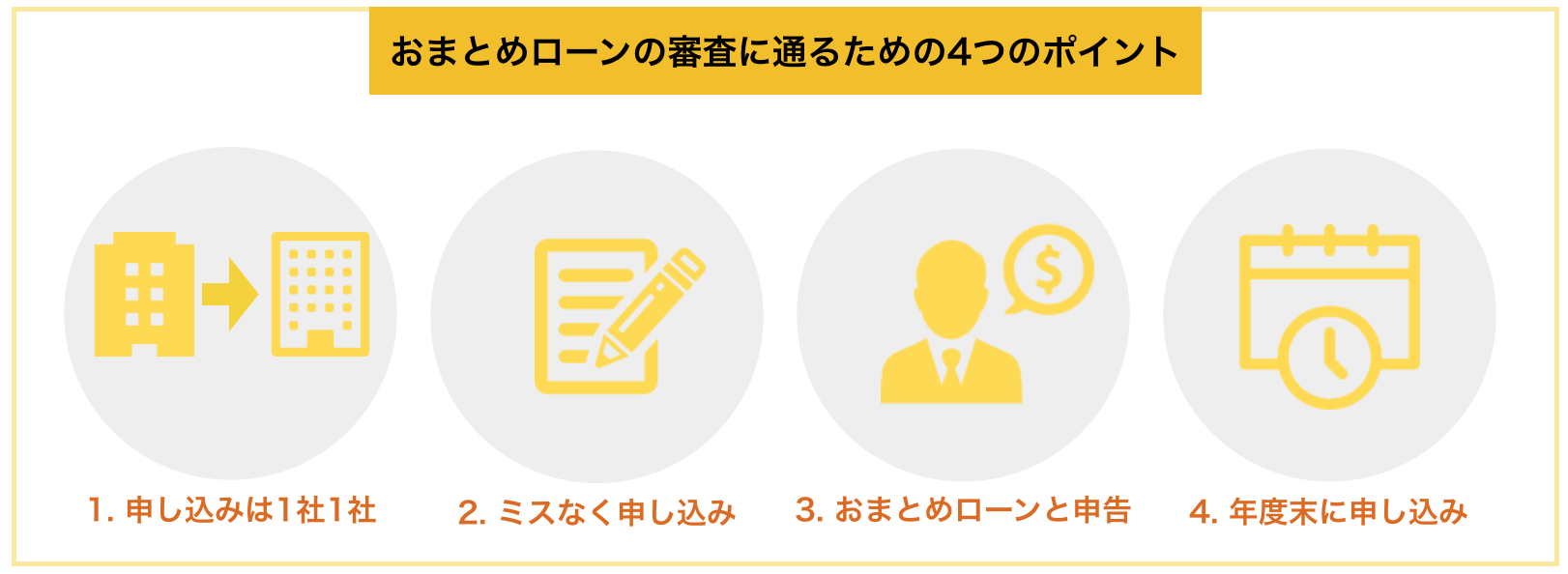

⑴ 申し込みは1社ずつ

あなたがおまとめローンに申し込んだという情報はほぼ全ての貸金業社で共有されます。

そして、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

⑵ 申し込み時にミスをしないように

申し込み時申告した内容に誤りがあるとそれが原因で落ちる可能性があります。

嘘の申告をしてしまうことはもちろん、うっかりミスで誤った情報を使って申し込んでしまうと「虚偽の申告」と捉えられて一発アウトになる可能性があります。

特に、おまとめローンの時に注意すべきなのが、他社からの借り入れ状況です。

複数社から借り入れを行っていて、どこからいくら借りているかわからなくなってしまっている方もいらっしゃるかと思いますが、きちんと整理をした上で申し込みをすることが重要です。

⑶ きちんとおまとめローンと申告をする

中には「おまとめローン専用」の商品を出している会社もあるかと思いますが、多くの会社はおまとめローン向けの商品がなく、一般のキャッシングと同様の申し込みをする流れになります。

普通のローンだと「この人こんなにたくさんの会社から借金してるけど大丈夫か…?」と思われてしまいますが、おまとめローンであれば「まとめたいんだな」と事情を理解してもらえます。

ポイントはどこかのタイミングで「おまとめローンです」と伝えることで、以下のような手段が考えられます。

- 申し込み時に利用目的を選択できる場合「借り換え」などおまとめローンに当てはまるものを選ぶ

- 申し込み時にあなたに入る確認の電話で「おまとめです」と伝える

以上のどちらかの方法を使えばあなたが今のローンをまとめたいということを前提で審査をしてくれます。

⑷ 年度末に申し込みを行う

実は、年度末(2月後半~3月)に申し込みを行うと若干審査に通りやすくなると言われています。

各貸金業社にも1年単位の営業目標があり、年度末に目標値に達していないと実績を作るために多少審査の基準を下げる可能性があるからです。

つまり、もし年度末までおまとめを待てるのであれば、年度末まで待った上で申し込みを行うことで審査への通過率を若干上げられます。

ちなみに、会社の形態によっても審査の厳しさは変わってきます。

一般的に以下のように、銀行が厳しく消費者金融が甘いとされています。

銀行>信販会社>大手消費者金融>中小消費者金融

そのため、審査に自信がない方は消費者金融のおまとめローンへの申し込みをお勧めします。

また、審査にどうしても通らず、返済がきつい場合は、任意整理などを考えることも一つの手です、

5-3. すべての金額を借りられない

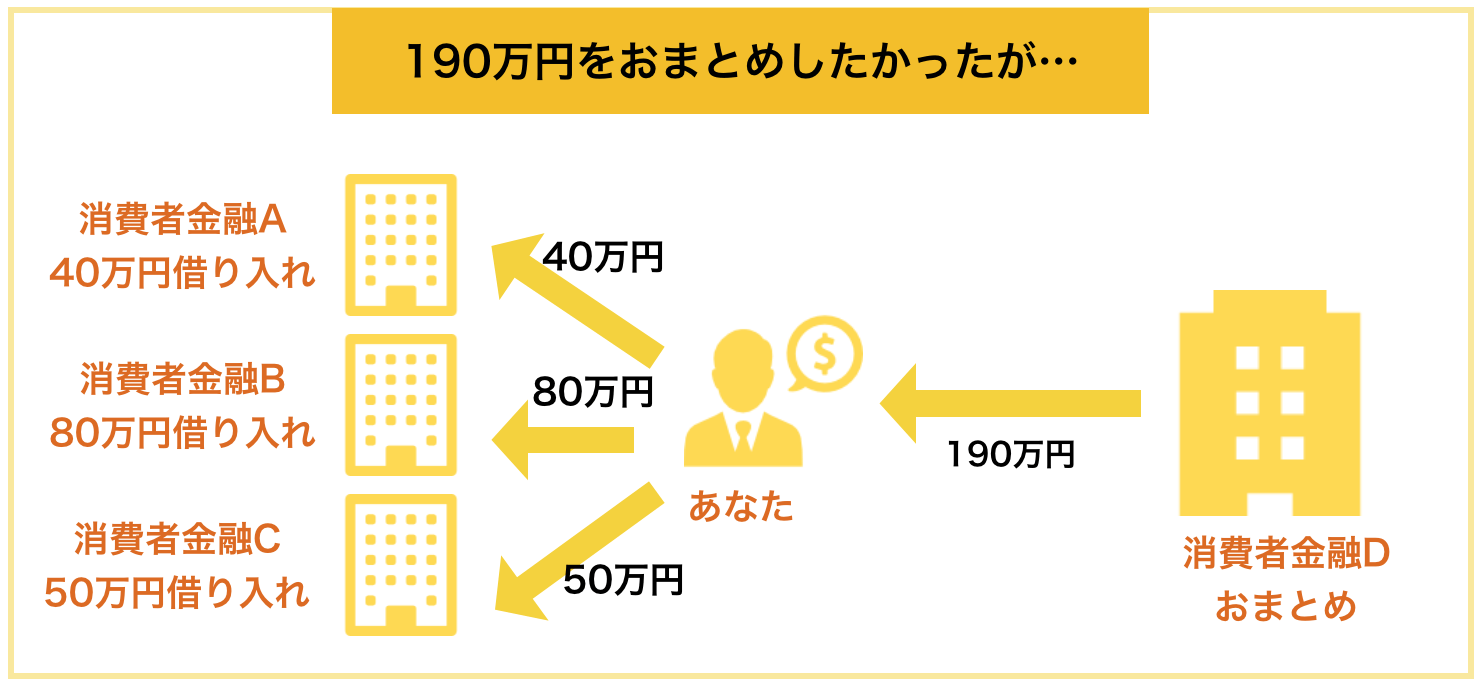

まとめるのに必要なすべての金額を借りられないケースも存在します。

例えば、以下のように3社からの190万円をまとめたいと思い審査に申し込んだとします。

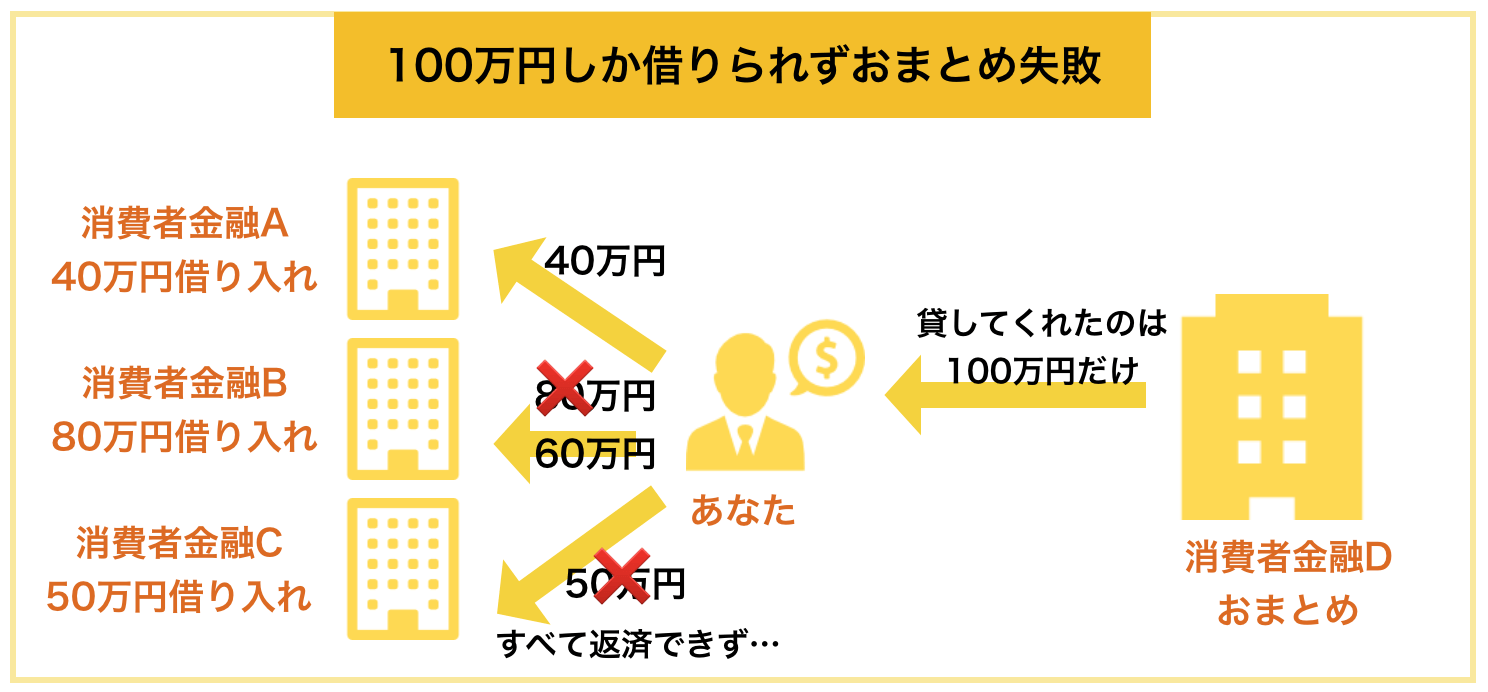

しかし、審査の結果により以下のように100万円しか借りられず、結果として返済先を減らせなかったというケースも存在します。

こうなってしまった場合は、借りられたお金で1社でも借入先を減らせるように返済し、複数社を返済しながら徐々に借入先を減らしていく必要があります。

5-4. 返済総額が高くなってしまう

先ほどの男性のように、おまとめをする事で結果として返済総額が上がってしまうこともあります。

毎月の返済額の負担を減らすと長期化してしまうため、あなたの返済能力や条件を考えながらおまとめを行なっていただければと思います。

6. どんな人にもおすすめのおまとめローン

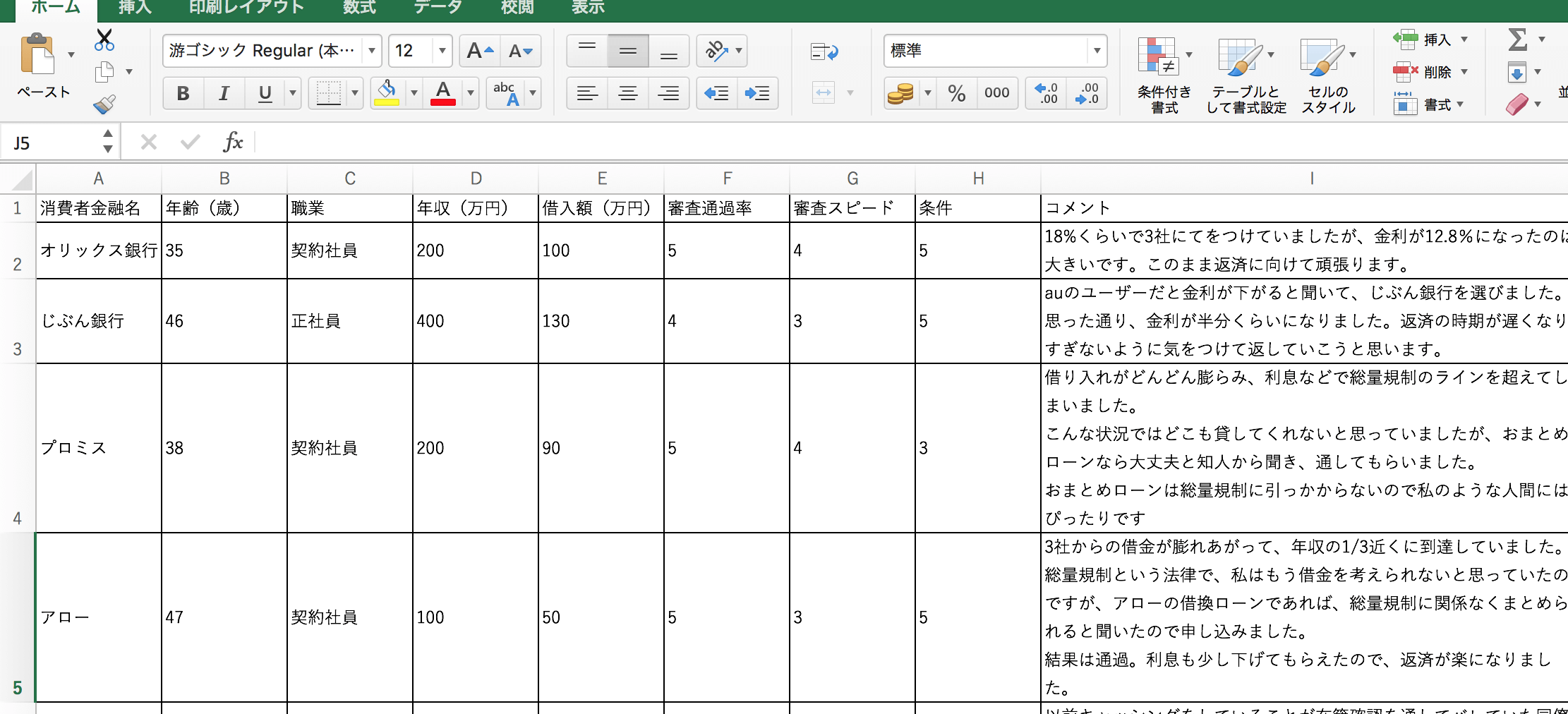

筆者は100人のおまとめローン経験者にアンケートを取りました。

アンケート対象のおまとめローン

- おまとめローン専用の商品が用意されている

- 用意されていない場合、一般のローンでおまとめができるとアピールしている(当サイト調べ)

- 地方銀行のように地域が限定されていない

そして、100人のユーザーの声を元に、以下の4つの軸でおまとめローンのユーザーの評価をまとめました。

- 総合評価:各評価の平均値(まとめる上で大切な条件の比重を倍にしました)

- 条件:金利や限度額は良かったか

- スピード:申し込み〜融資まではスムーズだったか

- 審査:審査に落ちたか、通ったか

以上の観点で評価した結果、以下のようになりました。(口コミ評価が高かった順に並べました)

-左右にスクロールできます-

| サービス名 | 総合評価 | 金利 | 限度額(万円) | 条件 (口コミ) | スピード (口コミ) | 審査 (口コミ) |

| イオン銀行カードローン | 4.2 ★★★★☆ | 3.8%~13.8% | 800 | 4.5 ★★★★★ | 3.6 ★★★★☆ | 4.2 ★★★★☆ |

| じぶん銀行カードローン | 3.5 ★★★★☆ | 2.2%~17.5% | 800 | 3.8 ★★★★☆ | 3.3 ★★★☆☆ | 3.1 ★★★☆☆ |

| 東京スター銀行おまとめローン | 3.25 ★★★☆☆ | 5.8%~14.8% | 1000 | 3.7 ★★★★☆ | 2.7 ★★★☆☆ | 2.9 ★★★☆☆ |

| アイフル「おまとめMAX」 (アイフル「かりかえMAX」) | 3.15 ★★★☆☆ | 12.0%~15.0% (12.0%~17.5%) | 500 | 2.1 ★★☆☆☆ | 4.1 ★★★★☆ | 4.3 ★★★★☆ |

| アコム「貸金業法に基づく借換え専用ローン」 | 3.15 ★★★☆☆ | 7.7%~18.0% | 300 | 2.0 ★★☆☆☆ | 4.4 ★★★★☆ | 4.2 ★★★★☆ |

| プロミス「おまとめローン」 | 3.1 ★★★☆☆ | 6.3%~17.8% | 300 | 2.1 ★★☆☆☆ | 4.3 ★★★★☆ | 3.9 ★★★★☆ |

| アロー「貸金業法に基づく借換ローン」 | 3.0 ★★★☆☆ | 15.00%~19.94% | 200 | 2.0 ★★☆☆☆ | 3.1 ★★★☆☆ | 4.9 ★★★★★ |

口コミを比較した結果、基本的にイオン銀行カードローン一択です。

これ以外がおすすめできない理由を簡単に言うと、「おまとめ条件が悪い」「審査があまりに厳しく通らない」の2つのどちらかです。後ほど細かく解説をしていきます。

イオン銀行カードローン

「イオン銀行カードローン」はイオングループの銀行「イオン銀行」のカードローンで、全体的にスペックが高く、欠点がないためどんな人にもおすすめと言えます。

昨今、銀行のカードローンはまとめるのが難しくなったと言われていますが、イオン銀行はあまり姿勢を変えなかったと多くの方が支持していました。

当サイトでのアンケートでも「他はダメだったけど、イオン銀行ならまとめられた」という声が多数ありました。

また、上限金利が13.8%とかなり低く、多くの方が金利を下げてまとめることが可能です。

イオン銀行には別に「おまとめローン」というサービスもありますが、基本的に書類の提出が全てWEB上で簡単にできてしまう「カードローン」の利用がおすすめです。

カードローンでもおまとめには十分対応していますし、金利もほぼ変わりません。

| 運営会社 | イオン銀行 |

| 金利 | 3.8%~13.8% |

| 審査スピード | 口座があれば即日可(なければ5日程度) |

| 限度額 | 800万円 |

| 申し込みページ | https://www.aeonbank.co.jp/ |

イオン銀行以外のおまとめローンをおすすめしない2つの理由

この他にもおまとめローンはたくさんありますが、上記2社以外のおまとめローンはあまりおすすめできません。

それには以下の2つの理由があります。

- 多くの銀行カードローンが審査が厳しくなったから

- 消費者金融のおまとめローンは条件がそこまで良くないから

それぞれの理由を詳しく解説していきたいと思います。

多くの銀行カードローンが審査が厳しくなったから

カードローン業界は2017年5月に状況が大きく変わりました。その結果、銀行のカードローンでまとめることが難しくなったので、慎重に選ばなくてはいけなくなりました。

上記2行は穴場と言われているので、まだ審査には通るチャンスはある程度ありますが、その他の銀行の多くが審査を厳しくしたので、ほとんど通りません。

おまとめに良いカードローンもたくさんあったのですが、大半は審査に通りにくくなり、おすすめできなくなりました。

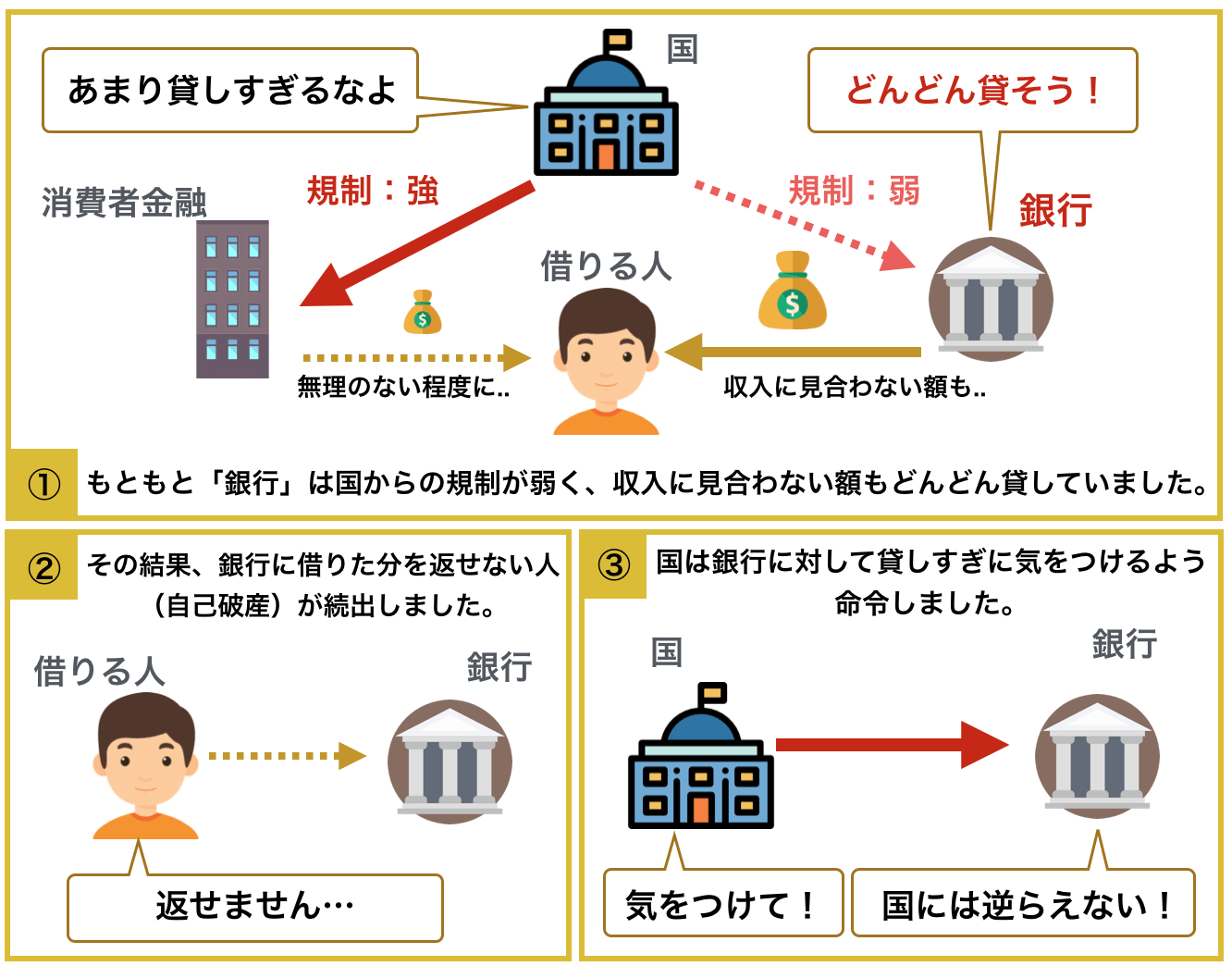

銀行が厳しくした理由:国が動いた

銀行は消費者金融のようにきつく規制で縛られていなかったため、たくさんの人が返せる額以上のお金を借りていました。

ある意味、消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そして金融庁や総理大臣からも改善を求められた結果、各銀行はおまとめローン(カードローン)の審査を厳しくしたのです。

特におまとめローンは審査が非常に難しくなりました。

確実に借りたければ穴場のおまとめローンを!

昔は「じぶん銀行カードローン」「楽天銀行カードローン」などが積極的におまとめローンの新規顧客獲得をしていましたが、これらの背景のせいで審査が非常に厳しくなりました。

当サイトでもアンケートをとりましたが、これらの銀行には厳しくなった時期の後、31人のうち2人しか通らなくなっていました。

そのため、確実に審査に通りたいのであれば、「イオン銀行」など積極的に顧客を増やしてこなかった”穴場”の銀行でまとめることが最も確実です。

消費者金融のおまとめローンは条件がそこまで良くないから

銀行以外にも消費者金融のおまとめローンがありますが、これもおすすめできません。

理由は、「条件(金利)が良くないから」です。

おまとめローンを考える多くの方が「まとめることで金利を下げたい」と考えているかと思います。そんな中で、消費者金融のおまとめローンは金利が高めのものが多く、「おまとめをしたら金利が上がった」と言うことにもなりかねないです。

まずは消費者金融に申し込むのではなく、上記の2つの銀行に申し込みを行いましょう。

こんな人には消費者金融も向いているかも

基本的に、消費者金融でおまとめをすることはおすすめしませんが、以下のような方はは消費者金融でまとめてしまっても良いでしょう。

- 銀行のカードローンに2社以上連続で落ちた時

- どうしてもすぐにおまとめをしたい時

消費者金融は条件は若干劣るものの、銀行ほど審査が厳しくなく、また即日融資もしてくれるなどすごくスピーディです。

こういった時は、本当におまとめが必要かを考えた上で、それでもおまとめをすべきなら、以下の消費者金融の中から選んでいきましょう。

- アイフル「おまとめMAX」・・・・・・・・・・・条件がそこまで悪くないのに審査が厳しくない

- アコム「貸金業法に基づく借換え専用ローン」・・最短20分でおまとめができる

7. さいごに

ローンをまとめるときのメリット・デメリットから具体的な手順まで紹介してきましたが、参考になりましたか?

おまとめには、いい面も悪い面もあるためあなたの状況に合わせて選んでいただければと思います。まずは、「イオン銀行カードローン」に申し込みをするのがおすすめです。

以上を参考に、あなたにぴったりの手段を選んでいただければと思います。

あなたが、最高の形で借金と決別できることを心から祈っています。