「自分のクレジットカードについているキャッシングって何なのか」「キャッシングはどんな仕組みなのかわからない」など、キャッシングとはどんな仕組みなのかわかりにくいですよね。

結論から言うと、キャッシングとは「事前に契約をしておくことで、ATMやキャッシュディスペンサー、消費者金融の窓口などから、限度額内で簡単にお金を借りられる仕組み」のことです。

しかし、クレジットカードのキャッシングには非常に危険な側面もあり注意が必要です。

本記事では、過去に10社を超える業者からのキャッシングを経験してきた筆者が「キャッシングとはどんな仕組みか」という疑問について以下の流れで解説していきます。

本記事を読んでいただくことで、キャッシングの仕組みから注意しなければならないことまで、キャッシングをする前に知っておいていただきたい全てのことをご理解いただけます。

1. 図解で解説!キャッシングの仕組み

まずは、キャッシングがどんな仕組みかを図を交えながら解説していきたいと思います。

1-1. キャッシングとは、「簡単にお金を借りられる仕組み」

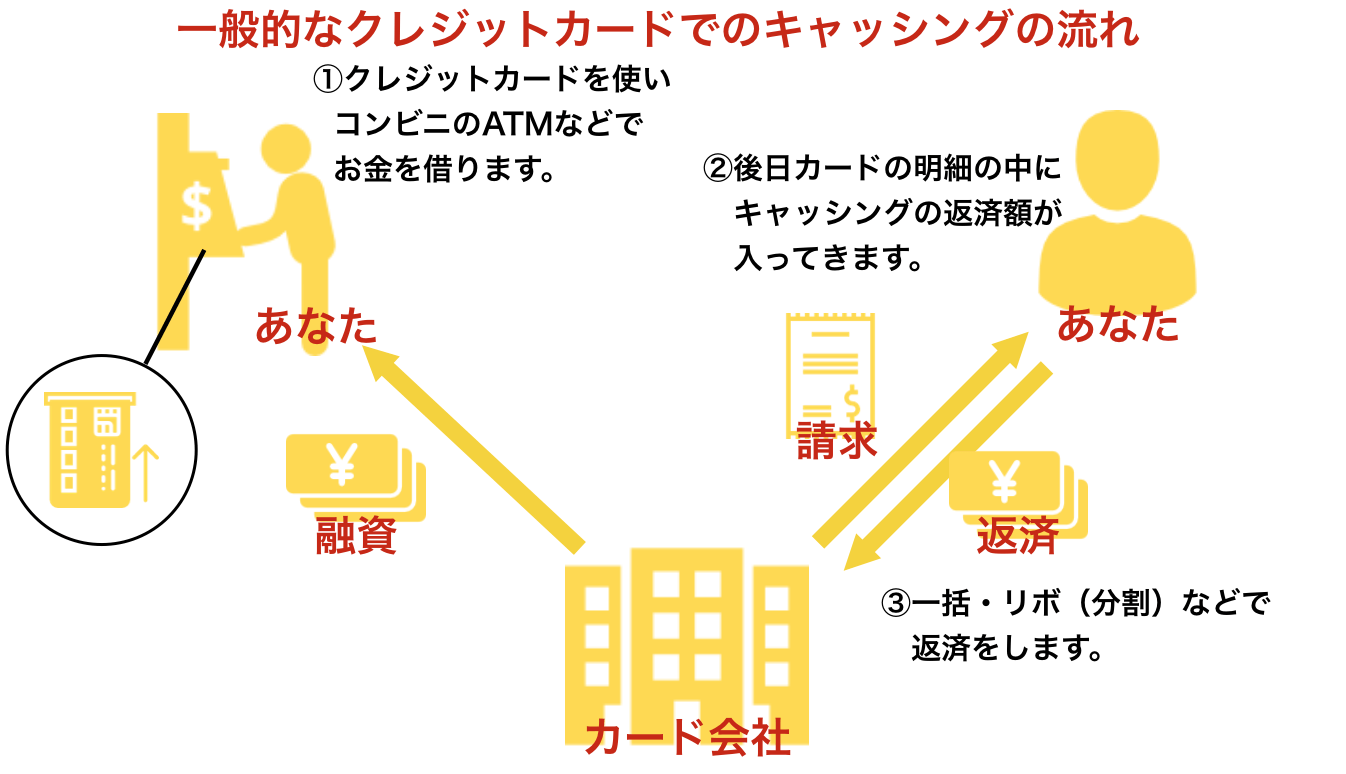

キャッシングとは、事前に契約をしておくことで、限度額内で簡単にお金を借りられる仕組みです。

キャッシングをするためには、カード会社等とキャッシングの契約が必要となり、クレジットカードでのキャッシングは仕組みは以下のようになります。

上記のように、キャッシングとは「あなたがお金が必要な時に」、「事前に決めた限度内の範囲で借りて」、「後日返す」という仕組みです。

1-2. クレジットカードでのキャッシングは「利子」が付くため要注意!

クレジットカードでのキャッシングはいわば借金です。借金なので当然利子が付きます。

クレジットカードでの買い物は、1括払いにすれば利子は付きませんが、キャッシングをする場合は、1括払いであっても利子が付くため注意が必要です。

キャッシングの利子の考え方

多くのクレジットカードで、キャッシング利率が「年利○○%」として契約書などに表記されています。一般的に15~18%です。

そして、利子は以下のように年利(1年分の利率)を日割りして考えます。

利子=借入額×年利×借入日数÷365

例えば、10万円を年利18%で1ヶ月(30日間)借りた場合は、以下のような計算になり、利息は1500円弱と計算できます。

利子=10万円×18%×30日÷365日=1479円

長く借りれば借りるほど、利子は多くなっていくため、リボ払いなどをなるべく避けて早めに返すことを心がけましょう。

1-3. クレジットカードのキャッシング機能は外すことも可能

一部例外もありますが、クレジットカードのキャッシング機能は外すことも可能なので、以下のような方はキャッシング機能を外すことも一つの手です。

- 簡単に借金ができる仕組みなので、どんどん借りてしまいそう

- 落とした時に悪用されないか不安だ

上記のような方は、ご利用のクレジットカード会社に連絡をし、キャッシング機能を外したり、枠を0にして使えなくすることも可能です。

ただし、キャッシング枠があることで便利になるケースも存在します。後ほどキャッシングのメリット・デメリットを紹介するので参考にしてみてください。

1-4. 実はクレジットカード以外でもキャッシングはできる!

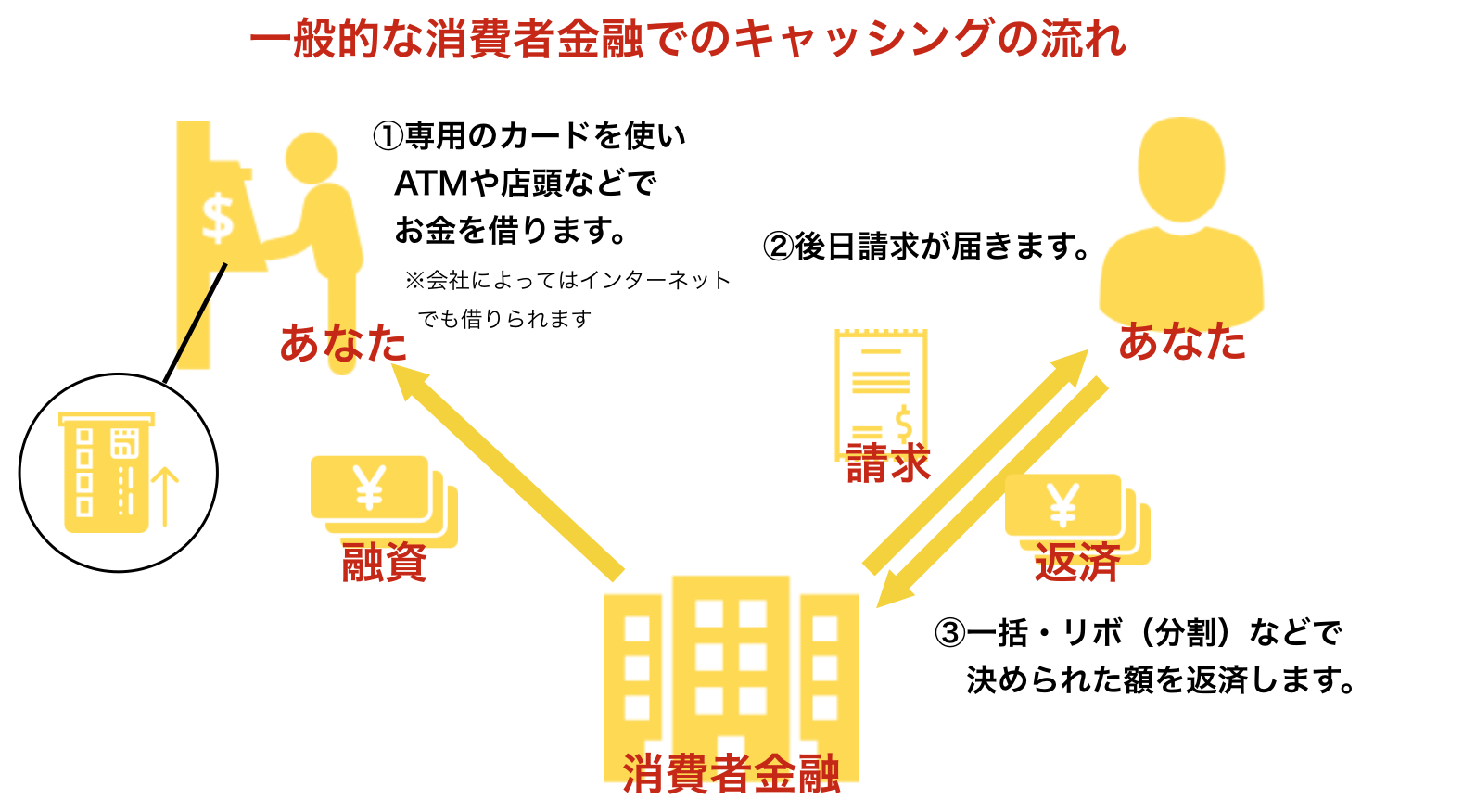

クレジットカード以外にもキャッシングの仕組みは存在します。例えば、CMでお馴染みのアイフルやプロミスなどの「消費者金融」でお金を借りる仕組みもキャッシングと呼ばれます。

実は、消費者金融で借り入れる仕組みもクレジットカードのキャッシングと同じようの以下の流れが基本となっています。

1-5. キャッシングとカードローンって何が違うの?

事前に契約した範囲の中でお金を借りる方法として、CMで話題の三井住友銀行カードローンなどの「カードローン」も存在します。その違いは何なのか疑問を持たれている方も多いのではないでしょうか。

キャッシングとカードローンの間には本来は以下のような違いがあります。

| 区分 | どこから借りるのか | 借りる金額 | 返し方 |

| キャッシング | クレジットカード会社・消費者金融会社など | 少額のケースが多い | 一括での返済のケースが多い |

| カードローン | 銀行など | 大きめの金額のケースが多い | 分割で返済していくケースが多い |

ただ、プロミスなどではキャッシング・カードローンが一体となっていたり、多くのキャッシングでリボ払いが中心になるなど、その差は漠然としています。

そのため、もしお金が必要な時は、キャッシングだけでなくカードローンも選択肢の一つとして考えることで、あなたにピッタリなお金の借り方が見えてくるかもしれません。

2. クレジットカードでキャッシングするメリットとデメリット

本章では、クレジットカードのキャッシング枠を設定する前・無くす前に知っておいてほしい、クレジットカードでのキャッシングのメリットやデメリットを解説します。

結論を申し上げると、クレジットカードでのキャッシングは金利などの面で消費者金融でのキャッシングよりも借入の条件が非常に悪いです。以下の表にまとめました。

| クレジットカード | 消費者金融 | |

| 金利 | 15%〜18%が一般的 | 3%台〜18% |

| 融資スピード |

|

|

| 限度額 | 50万円~100万円程度のものが多い | 500万円前後が多い。カードによっては限度額800万円のものもある。 |

| 審査通過率 | 既にキャッシング機能付のカードを持っていれば審査なしで借りられる | 大手の場合、審査は厳しい |

| 海外利用 | 海外のATMでも利用可能なものが多い | 海外ではほぼ使えない |

| 無利息キャンペーン | エポスカードのみ30日間無料 | 複数の消費者金融で無利息キャンペーンを実施 |

では、メリット・デメリットを解説していきます。

2-1. クレジットカードでのキャッシング2つのメリット

消費者金融などと比較した時にクレジットカードでのキャッシングには以下の2点のようなメリットがあります。

- クレジットカードを持っていればいつでもお金を借りられる

- 海外でも使える

①クレジットカードを持っていればいつでもお金を借りられる

クレジットカードの最も大きなメリットは、クレジットカードを持っていれば手軽に、すぐ借りられることです。きちんと延滞なくクレジットカードを使っていれば、お持ちのクレジットカードにキャッシング機能をつけることは容易です。

また、多くの場合で、カードの申し込み時にキャッシング機能をつけることが多く、その場合は申し込み無しで融資を受けられます。

特に、既にお持ちのクレジットカードにキャッシング機能が付いている場合、ブラックの方や無職の方などの方でもお金を借りられる可能性があることは大きなメリットです。

いざというときのためにも

クレジットカードのキャッシングは、いざというときにすぐにお金を借りられることが強みです。「急な入院で給料が減った」「結婚式が続いて祝儀で生活費が足りなくなった」などの時にお金を借りられることが大きな強みです。

そのため、いざという時のためにキャッシング枠のあるクレジットカードを用意しておくことも一つの手です。

②海外でもお金が借りられる

2つ目のメリットが、海外のATMでも使えることです。それは、VISAやJCBなどのクレジットカードブランドが、国際的なものであるからです。

一方でアコムやプロミス、また銀行のカードローンなどは海外ではほぼ使えません。海外で現金が不足した際に、クレジットカードでキャッシングできると非常に助かりますし、手数料も良心的な設定です。

ただし、申し込み内容によっては海外でのキャッシングを不可としているケースもあるため、もし海外にクレジットカードを持っていく場合は、事前に申し込み内容を確認しておきましょう。また、為替もいつ時点のものが適用されるかもカードによって異なりますので確認しておきましょう。

2-2. クレジットカードでのキャッシング2つのデメリット

反対に、クレジットカードでのキャッシングにはデメリットもあります。

- 金利が高い

- 限度額が低い

元々、クレジットカードのキャッシング機能が、クレジットカードのユーザーが「いざという時」のためにお金を引き出すための手段として考えられているケースが多く、最初から「お金を借りたい」人のためのサービスではないことが影響しています。

反対に、銀行のカードローンや大手消費者金融系のキャッシングサービスは「お金を借りたい人」をターゲットに新規の顧客を探しており、金利を安くするなどして顧客を取り込もうとしています。

①金利が高い

クレジットカードでのキャッシングは「借金」なので使うと金利が発生します。そしてクレジットカードでのキャッシングは、金利が高めなので注意が必要です。

人気のクレジットカード・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| エポスカード | 18.0% |

| Reader’s Card | 18.0% |

| ライフカード | 15.0~18.0% |

一方で、大手消費者金融系のキャッシングサービスは以下のような利率です。

人気の消費者金融キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

総じて言えることは、クレジットカードの金利は銀行のカードローンや大手消費者金融系のキャッシングサービスと比較しても非常に高いということです。

また、リボ払いが簡単にできてしまうため、気がつくと高額な利息を支払っていたという事態に陥る可能性もあります。

②限度額が低い

キャッシングには限度額が設定されており、その範囲内でお金を借りることになります。そして、クレジットカードのキャッシングの限度額は銀行のカードローンと比較しても非常に低くなっております。

人気のクレジットカード・キャッシング限度額(抜粋)

| カード名 | キャッシング利率 |

| エポスカード | 99万円 |

| Reader’s Card | 50万円 |

| ライフカード | 200万円 |

一方で、大手消費者金融系のキャッシングサービスは以下のような限度額です。

人気の消費者金融キャッシング限度額(抜粋)

| カード名 | キャッシング利率 |

| アイフル | 800万円 |

| プロミス | 500万円 |

| アコム | 800万円 |

以上のように、カードローンの限度額はクレジットカードのキャッシングと比較して非常に高くなっております。ただし、上記のカードローンも初回借入は低めの上限を設定され、あなたの返済能力を証明していく中で徐々に上限が上がっていきます。

3. キャッシングをする前に知っておきたい5つの注意事項

本章では、クレジットカードでキャッシングに関して注意していただきたい5つのポイントをご紹介していきます。

これらを守らないと、最悪お持ちのクレジットカードが失効してしまうため注意してください。

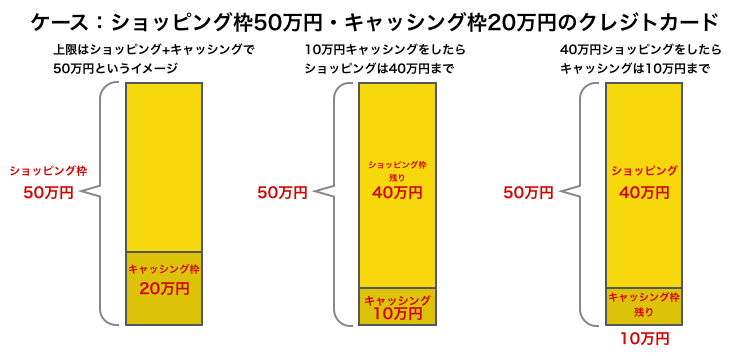

3-1. ショッピング枠に注意

多くのクレジットカードでキャッシングをするとショッピング枠が削られることも注意すべき点です。

例えば、あなたが「ショッピング50万円、キャッシング20万円」でクレジットカードの上限を設定しているとします。その中で、キャッシングを10万円してしまうと、ショッピング枠が10万円減り40万円になってしまいます。

以下の図にわかりやすくまとめました。

多くのクレジットカードで「ショッピング枠」と「キャッシング枠」が別々に定められていますが、実際はショッピング枠内でキャッシングもショッピングもする必要があります。

事前に理解しておかないと、いざクレジットカードを使いたい時に使えないというような事態になってしまいます。

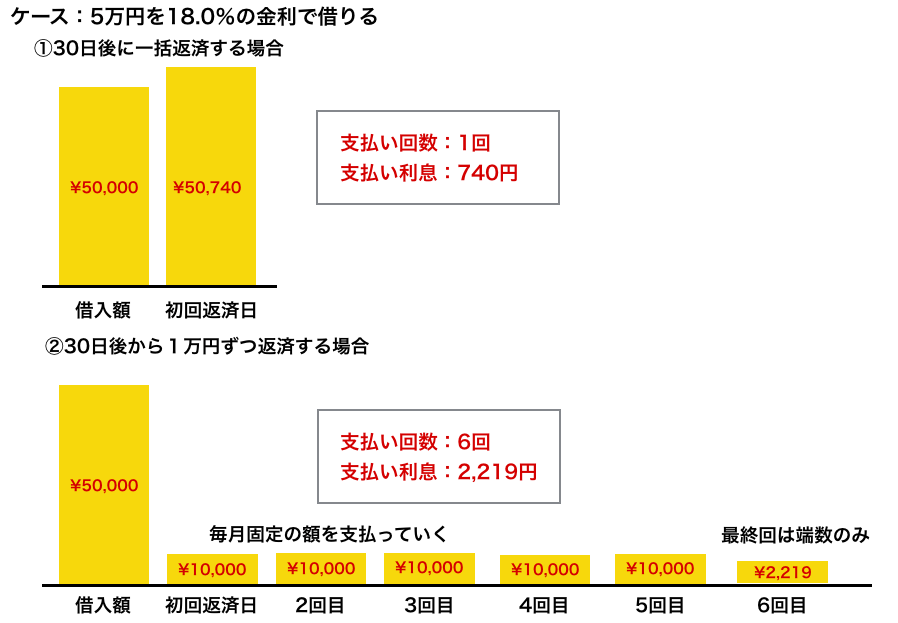

3-2. リボ払いに注意

キャッシングでリボ払いをすると、借金が雪だるま式に増えていきます。

例えば5万円を年利18.0%で借りるとすると、リボ払いにすることで以下のように3倍もの金利を支払うことになります。

クレジットカードのキャッシングでは、リボ払いを容易に選択できますが、返済する余裕があるのであればリボ払いを使わずに一括で返済することを心がけましょう。

また、ATMなどで随時返済もできるため、まとまったお金が入った時はその時に返済することをお勧めします。なるべく早く返したほうが利子は少ないためです。

リボ払いでキャッシングをするときのより具体的な注意点や事例が気になる方は「図解でわかるリボ払いのキャッシングが危険な全理由と対処法」を参考にしてみてください。リボで失敗したことのある方の経験談を元に、リボ払いを避けるべき理由を解説しています。

3-3. 総量規制に注意

貸金業法という法律があり、総量規制という仕組みでキャッシングなどであなたの年収の1/3を超える額の借金はできないことになっています。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは、消費者金融などで多重債務者が増えた社会問題を解消するために制定されました。

クレジットカードのキャッシングはこの総量規制が適用されるため、1/3以上の借金ができないこと、またクレジットカードで多額のキャッシングをすると、他社からは借りられなくなることに注意してください。

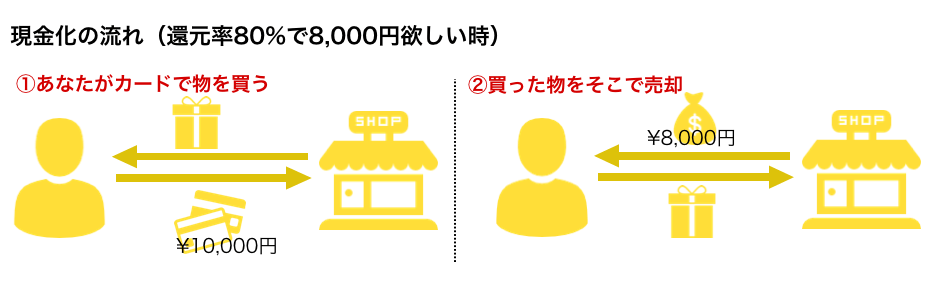

3-4. 「クレジットカードの現金化」はキャッシングではない

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、クレジットカードのショッピング枠を現金化することもできます。しかし、現金化はキャッシングでは無いため注意が必要です。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はオススメしません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

3-5. 本当にお金を借りたいなら消費者金融やカードローンを使うこと

本当にお金が必要なタイミングになった場合は、なるべくクレジットカードでのキャッシングをせずに、できればアイフルなどの消費者金融や、銀行のカードローンを使いましょう。

理由は以下の2点です。

- 金利等の貸し出し条件などが良いものが多くお得に借りられる

- 「初回金利無料」などのキャンペーンを行っている業者が多くお得に借りられる

金利のわずかな違いでも、長期にわたって返済するとなると支払う金利が数倍に変わってきます。そのため、本当にお金が必要となった時には消費者金融やカードローンをご利用いただければと思います。

クレジットカードのキャッシング枠は、いざという時のためのものと考えましょう。

4. さいごに

キャッシングの仕組みや特徴を紹介してきましたがいかがでしたか。

クレジットカードのキャッシングは、いざという時に非常に頼りになる仕組みですが、長い目で考えると借入条件が他の手段と比較して劣るため、本当にお金が必要になった時は、金利などがお得な消費者金融や銀行を選びましょう。

あなたが、今後最高の形でキャッシングを使いこなせることを心から祈っています。