クレジットカードにどんな付帯保険があるのか気になっていませんか。

クレジットカードには全てのカードに付帯している保険から、限られたプラチナカードにしか付帯しない保険まで様々な種類があります。

クレジットカードによっては付帯する保険の条件や補償金額が良く、カード年会費を支払っても個別に加入するよりも低い負担で必要な保険を得られることもできます。

そこでこの記事では大手カード会社に3社勤務した私がその経験を生かして、クレジットカードの付帯保険の種類について以下の順番で紹介していきます。

盗難・紛失保険やオンライン不正利用保険以外の付帯保険に関しては、より有利な条件や高い補償金額が付くおすすめのクレジットカードもご紹介します。

この記事を読むことで、単なる支払いの道具としてだけでなく日常生活を安心して過ごせる保険が豊富に付くという意外なクレジットカードの一面を知ることができます。

1. 盗難・紛失保険

盗難・紛失保険は全てのクレジットカードに付帯しています。

カードの盗難にあったり、紛失してしまって不正利用された場合に損害を補償してくれます。

盗難・紛失保険の注意事項

全てのクレジットカードに付帯している盗難・紛失保険ですが、以下の場合は適用されないので注意しましょう。

カード裏面へのサインをしていない場合

裏面にサインがないと、カードを紛失した際に拾った人が裏面に適当にサインをして自由に使うことができます。

裏面にサインがあれば決済時に店員さんが筆跡などで判断できることもありますが、裏面にサインがなければ自己責任と取られてしまいます。

家族や友人にカードを貸してしまった場合

もし、あなた以外の家族や友人に貸したカードを悪用されたり紛失した場合、それによって生じた損害をカード会社は補償してくれません。

クレジットカードはあくまであなたとカード会社との契約で、あなたが以外の人が使う場合は規約違反で補償の義務がなくなるからです。

暗証番号を第三者に知られてしまった場合

あなたの過失で暗証番号を第三者に知られて不正利用された際は自己責任となり、保険が適用されません。

暗証番号の書いたメモなどをそのクレジットカードと同じ場所や近くに保管しないようにしましょう。

不正利用の発覚が遅れてしまった場合

クレジットカードの盗難保険には申請期限があり、ほとんどの会社で紛失・盗難の届け出日の60日前までです。

ある時、たまたま利用明細を見て一年前の不正利用を発見したとしても、クレジットカードの不正利用への申し立ては決められた日(60日)以内が基本なので、カード会社や保険会社は受け付けてくれません。

2. オンライン不正利用保険

ここ数年、非常に需要が拡大しているのがこのオンライン不正利用保険です。

ネットショッピングでクレジットカード決済した時に、カードの番号や個人情報を盗まれて不正利用されてしまっても、この保険が付帯していれば補償してくれます。

オンライン不正利用保険の注意事項

ただし、オンライン不正利用保険は次のいずれかに当てはまる場合、適用されないので注意しましょう。

- 補償期間内に申請しなかった場合

- カードを貸すなど管理に問題があった場合

補償期間内に申請しなかった場合

多くのカード会社が補償期間を「60日以内」としています。最近はカードを利用するたびにメールで通知してくれる会社も多く、不正利用されたかどうか分かりやすいです。

ただ、明細を最低でも月に1回は確認するようにしないと手続きが間に合わず、あなたに全額請求されることがあるので注意しましょう。

カードを貸すなど管理に問題があった場合

カードを誰かに貸したり、家族が勝手に使った場合は補償の対象とはなりません。

盗難・紛失保険でも述べた通り、クレジットカードはあなたとカード会社との契約なので規約違反と見なされ補償の対象外となります。

ネットでの利用が多い人は申し込み時にオンライン不正利用保険の有無を確認

オンライン不正利用保険は国内の主要なカード会社から発行されているクレジットカードなら大体付いています。

しかし、中にはオンライン不正利用保険が付くかどうかはっきりと明記していないカード会社もあります。

ネットでもたくさん利用したいと考えている人は、カード申し込み時にオンライン不正利用保険に該当するサービスがあるかどうかをカード会社に問い合わせて確認しましょう。

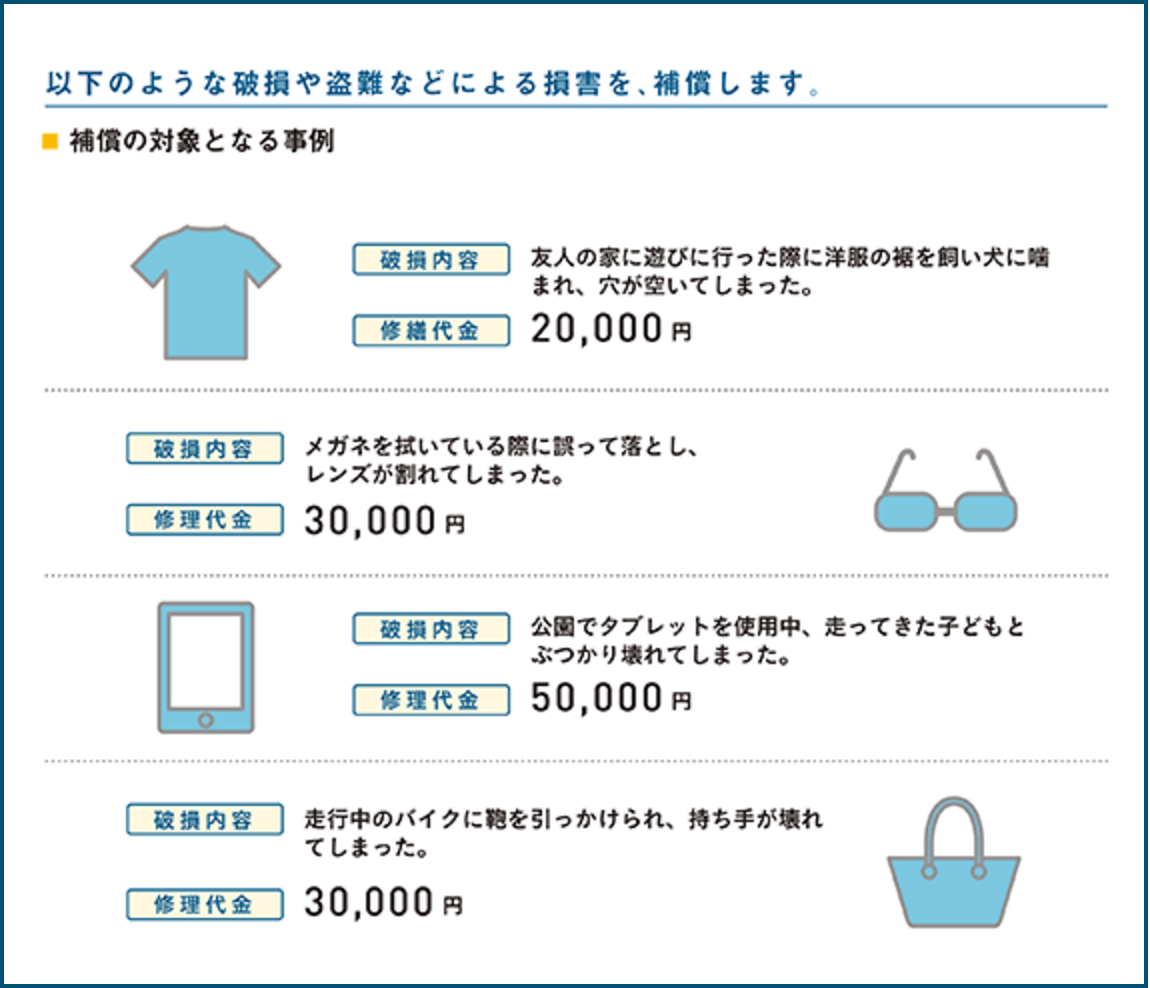

3. 携行品損害保険

身の回りの持ち物が、盗難・破損・火災などの被害にあってしまった場合に補償される保険です。

カメラ、衣類、レジャー用品等に、偶然な損害が発生した際に補償されます。

2022年4月14日より、三井住友カードの発行する対象カードで持ち物安心プラン(携行品損害保険)を選択すると、この保険を適用できます。

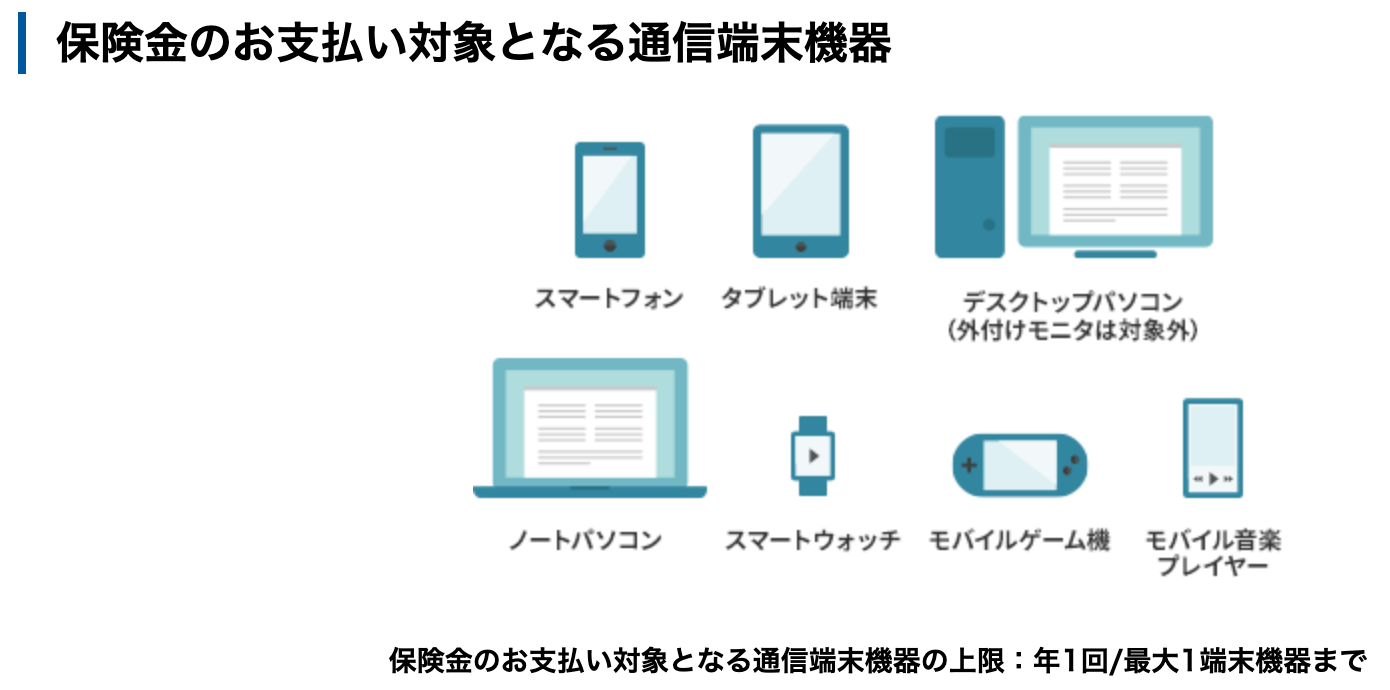

4. モバイル端末(スマートフォン)の保険・補償

モバイル端末(スマートフォン)の保険・補償とは、そのクレジットカードが指定する条件(メーカー発売日から5年以内の端末である・そのカードで3回以上通信料を支払いしているなど)を満たす場合、モバイル端末(スマートフォン)の修理代金を一定額までを補償してくれる保険です。

通常は有料でキャリアやAppleなどのメーカーの保険、または民間の保険サービスに加入していなければ5万円を超える修理代金をあなた自身が負担するしかありません。

補償の対象となる金額の大きな端末(iPhoneの最新・大容量機、Androidのハイエンドモデルなど)を使っている方にはとても安心できる保険です。

4-1. モバイル端末(スマートフォン)の保険・補償の注意事項

非常に便利なモバイル端末(スマートフォン)の保険・補償ですが、以下のような注意事項があります。

適用されない場合がある

その保険・補償が付いているカードの条件を満たさなければ補償されません。

条件はカード会社によって違いますが、下記の条件を要求されることがほとんどです。

- 被保険者が所有または使用する通信端末機器(カード保有者と端末利用者が同じ。家族会員は適用外)

- 端末購入後24ヶ月以内、またはメーカー発売日から5年以内など

- 偶然な事故によるもの(故意や被保険者の重大な過失による場合は対象外)

- 支払い対象となる損害である(バッテリーの経年劣化など内部の損傷は適用外になりやすい)

適用条件はそのクレジットカードによって異なるので、必ずカード会社で最新情報を確認してください。

いくらかの自己負担額が必要なケースも

モバイル端末(スマートフォン)の保険・補償は無料で補償という訳ではなく、10,000円程の自己負担額を払う必要があるケースもあります。

保険・補償が付いているだけでも十分メリットですが、これから新しくカードを作る方や気になる方は自己負担額の有無を事前に確認しておきましょう。

4-2. 条件の良いモバイル端末(スマートフォン)の保険・補償が付くカードおすすめ3選

モバイル端末(スマートフォン)の保険・補償が付くクレジットカードは最近増加傾向にありますが、それでもまだ数えるほどしかありません。

ここでは年会費の割に補償金額や条件の良いおすすめカード3枚を簡単にご紹介します。

- 『JCBカード S』:最大3万円分/年1回だが、カード年会費永年無料

- 『dカード GOLD(ゴールド)』:3年間最大10万円分の補償

- 『アメリカン・エキスプレス・ゴールド・プリファード・カード』:最大5万円分/年1回(都度自己負担額5千円)を、複数年

保険の条件を重視するなら『プラチナデビットカード(Mastercard)』一択!

デビットカードですが、『プラチナデビットカード(Mastercard)』のモバイル端末の保険は保険金の支払い対象となる通信端末機器がスマートフォン以外でも幅広く、最大10万円/年1回と高額で条件も易しいため非常におすすめです。

出典:住信SBIネット銀行

国内でも利用付帯の条件ですが航空便遅延費用補償があるなど、旅行保険の条件もかなり優れているため、保険目的で持っておきたい1枚です。

5. ショッピング保険

ショッピング保険とは、クレジットカードで購入した品物が破損や盗難された場合、特定の期間内(90日が多い)であればその損害を補償してくれる保険です。

現金で支払った場合、追加で補償などに入っていないとあなた自身が損を負担するしかないので、補償の対象となる金額の大きな商品を購入する時にはとても安心できる保険です。

5-1. ショッピング保険の注意事項

非常に便利なショッピング保険ですが、以下のような注意事項があります。

適用されない場合がある

本人に重大な過失があった場合や、除外商品は補償されません。

除外商品はカード会社によって若干の違いがありますが、下記の商品は対象外となることがほとんどです。

- 自転車や自動車などの乗り物

- 携帯電話やスマートフォン、ノートPC

- 貴金属類

- コンタクトレンズや義歯

- 動物や植物

- ギフト券や乗車券、切手など

- 食料品

- 不動産やそれに準ずるもの

一部のカード会社ではスマートフォンやノートPCなども補償の対象となるので、カード会社に確認してください。

いくらかの自己負担額が必要

ショッピング保険は無料で補償という訳ではなく、3,000円~10,000円程の自己負担額を払う必要があることがほとんどです。

自己負担額がない場合は、購入した商品の金額が5,000円〜10,000円以上でなければショッピング保険の適用にならない規約になっていることもあります。

5-2. 条件の良いショッピング保険が付くカードおすすめ3選

一部のカード会社は補償を受けられる商品が多かったり自己負担額がない、補償期間が長いなど条件の良いショッピング保険が付くクレジットカードを発行しています。

ここでは、優れた条件のショッピング保険が付くおすすめのクレジットカード3枚をご紹介します。

『イオンカード』

『イオンカード』などのイオンフィナンシャルサービスで発行されているクレジットカードには「ショッピングセーフティ保険」という条件の良いショッピング保険が付きます。

国内・海外を問わずカードで購入した1品5,000円以上の商品が、偶然による事故で購入日から180日以内に破損した場合に自己負担なしで年間50万円まで補償されます(ゴールドカードは年間300万円まで)

さらに、ほとんどのカード会社のショッピング保険では対象外となるiPhoneなどのスマートフォンやノートパソコン、デジカメなども補償の対象となるので、対象となる高額な商品を購入する場合はイオン系のクレジットカードで支払った方が良いでしょう。

『イオンカード』公式ホームページ:

『アメリカン・エキスプレス・グリーン・カード』

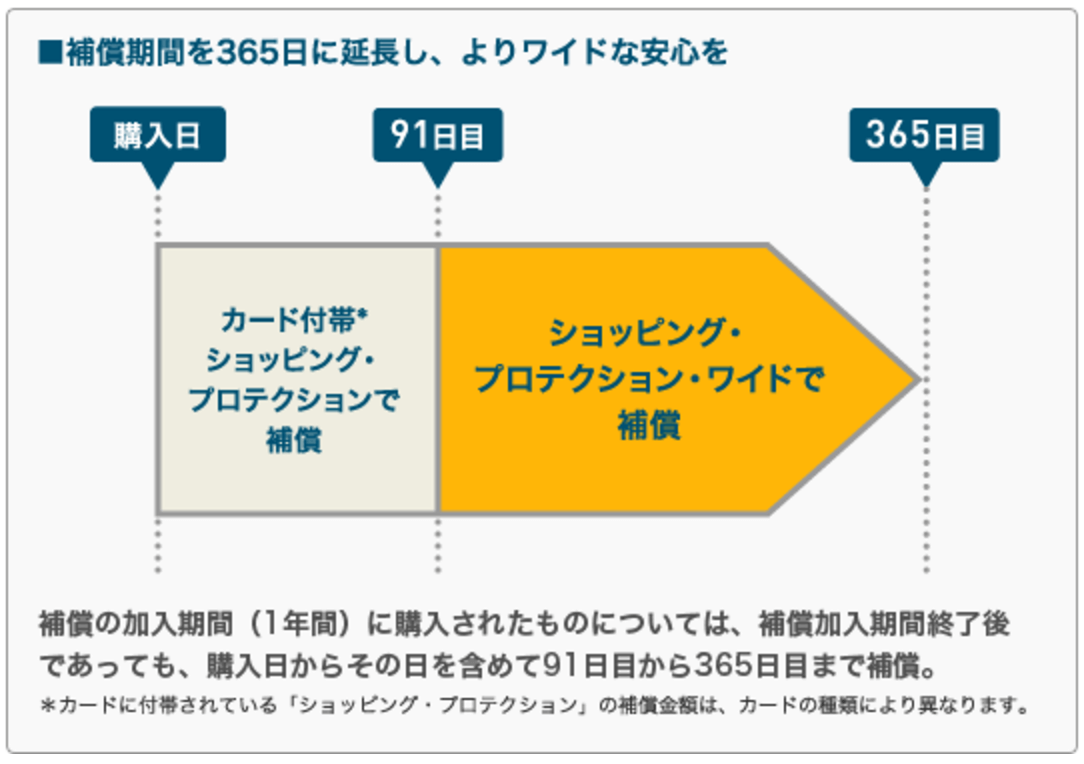

『アメリカン・エキスプレス・グリーン・カード』を始めとするアメリカンエキスプレスが発行するカードには「ショッピング・プロテクション」という買い物保険が付きます。

それに追加で「ショッピング・プロテクション・ワイド」に加入すると、カードで購入した商品の破損・盗難、火災等による損害を購入日から91日目以降365日目まで補償してくれます。

引用:アメリカンエキスプレス

「ショッピング・プロテクション・ワイド」は次の2つのプランを選ぶことができます。

| プラン1 | プラン2 | |

| 年間補償限度額 | 200万円 | 500万円 |

| 自己負担額 | お見舞いサービスでAMEXが負担してくれるので0円 | |

| 年間保険料(一括年払い) | 5,000円 | 12,000円 |

<お支払いの対象とならない主な場合>の中に「保険契約者、被保険者等の故意または重大な過失によって生じた損害」と書かれてありますが、お支払い例では以下の状況での損害を補償してくれます。

引用:アメリカン・エキスプレス

普通の買い物保険よりはずっと広い範囲で補償を受けられます。

追加で保険料は発生してしまいますが、自己負担額の1万円が無くなるのであなたの年間の買い物の金額や1品当たりの金額と相談して必要なら追加で選ぶと良いでしょう。

ただし、ノートPCは補償対象外になっています。家財や家電なら「家財総合プロテクション」の方が良いでしょう。

『アメリカン・エキスプレス・グリーン・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/green-card/

『アメリカン・エキスプレス・プラチナ・カード』には無料でこれを上回る非常に優れた保険(ワランティー・プラス、ホームウェア・プロテクション)が2つも付きます。

『ゴールドポイントカード・プラス』

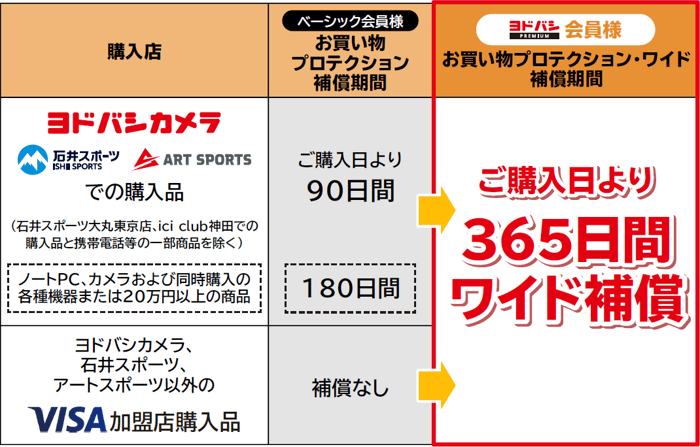

『ゴールドポイントカード・プラス』は自己負担額が3,000円必要ですが、「ヨドバシ・プレミアム」に加入するとカードで支払いをすればヨドバシカメラ以外の店で買った商品にも365日の補償になるという驚異的なサービスがあります。

お買い物プロテクション・ワイドは、ノートPCはヨドバシカメラで購入した場合に限られますが、補償限度額が下記のようになるので非常に安心です。

| 保険の対象 | 支払限度額 (1事故につき) | 自己負担額(免責) (1事故につき) |

| 自転車 | 15万円 | 3,000円 |

| ノート型パソコン・ワープロ・タブレット端末等の携帯式電子事務機器および付属品 | 50万円 | |

| 上記以外 | 100万円 |

これだけの補償がわずか年会費3,900円(税込)を支払うだけで受けられるので非常にお得です。

もちろん、ヨドバシカメラを利用するとボーナスポイントがもらえたりプレミアム会員限定のWebセールで買い物ができるなど全部で7つの特典が付きます。

『ゴールドポイントカード・プラス』公式ページ:

6. キャンセル保険

キャンセル保険は、クレジットカードで支払いをした旅行やコンサートなどの興行に身内の不幸や病気、怪我などで急に行けなくなった時、発生するキャンセル費用の損害を補償してくれます。

補償を受けられるには条件がありますが、通常自己都合でキャンセルをした場合キャンセル料は全額自分で支払わないといけません。

そのため、少しでも多くお金を取り戻せるこの保険は非常に便利な保険です。

6-1. キャンセル保険の補償条件

キャンセル保険にはカード会社によって詳細は異なりますが、補償を受けるためには次のような条件があります。

そのクレジットカードで支払いをしている

他の保険と違って持っているだけでは保険の適用にならず、キャンセル保険が付いているクレジットカードで旅費やチケット代など対象となるサービスの支払いをしている必要があります。

対象となるサービスは主に次のようなものです。

- 国内・海外のツアー

- 旅館やホテルの宿泊

- 航空機やフェリーなどの船舶、鉄道などのチケット

- 宴会やパーティなど催し物

- 知識を習得する目的で参加する講演会など

- 演劇やコンサートなどの公演・展示

カード会社によって補償の対象が異なるので、必ずそのクレジットカードの規約を確認してください。

自己負担額が必要

キャンセル保険は全額補償してくれる訳ではなく、カード会社が定めた自己負担額を払う必要があることがほとんどです(10%〜20%相当)

自己負担額がない場合は、下記のような制限があります。

- 適用される条件が厳しい

- 対象となるサービスが少ない

- 補償額が少ない

6-2. キャンセル保険が付くカードおすすめ3選

プラチナカードなどグレードの高いカードでもキャンセル保険は付かないことがほとんどです。

ここでは、数少ないキャンセル保険が付くクレジットカードの中でも特に条件の良いおすすめのカードを3枚をご紹介します。

『アメリカン・エキスプレス・プラチナ・カード』

『アメリカン・エキスプレス・プラチナ・カード』にはクレジットカードに付くキャンセル保険としては最高と言って良い補償金額が付きます。

- 50万円:カード会員の配偶者や1親等以内の親族の死亡、傷害または疾病による入院や社命出張など

- 15万円:カード会員の配偶者や子供の傷害による通院など

自己負担額が「1,000円」または「キャンセル費用の10%に相当する額」のいずれか高い額です。

旅行やコンサート、イベントなどに行く機会が多い人には非常に心強い金額の保険です。

以前の取得方法は原則インビテーション(招待)のみでしたが、2019年4月5日以降公式ページより直接申し込みができるようになっています。

『アメリカン・エキスプレス・プラチナ・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/platinum-card/

いきなり作る自信のない方は『アメリカン・エキスプレス・グリーン・カード』や『アメリカン・エキスプレス・ゴールド・プリファード・カード』を先に作り、年100万円以上を使い招待を待つのも1つの手です。

『TRUST CLUB プラチナ Visaカード』

『TRUST CLUB プラチナ Visaカード』は富裕層に利用者が多いダイナースのカードを発行している会社が出しているプラチナカードで、招待なしで申し込むことができます。

『アメリカン・エキスプレス・プラチナ・カード』よりは補償金額が劣りますが、すぐに申し込めるクレジットカードとしては最高の補償金額なキャンセル保険が付きます。

- 20万円:カード会員の配偶者や1親等以内の親族の死亡、傷害または疾病による入院など

- 6万円:カード会員の配偶者や子供の傷害による通院など

自己負担額が「1,000円」または「キャンセル費用の10%に相当する額」のいずれか高い額です。

旅行やコンサート、イベントなどに行く機会が多い人にはかなり心強い金額の保険です。

『ダイナースクラブカード』同様全国300店以上のレストランで1名無料の優待を受けたい方にもおすすめです。

『TRUST CLUB プラチナ Visaカード』公式ページ:

『アメリカン・エキスプレス・ゴールドカード』

『アメリカン・エキスプレス・ゴールド・プリファード・カード』にもキャンセル保険が付きます。

ゴールドカードの中では最高と言って良い補償金額です。

- 10万円:カード会員の配偶者や1親等以内の親族の死亡、傷害または疾病による入院や社命出張など

- 3万円:カード会員の配偶者や子供の傷害による通院など

出典:旅先での優待やサポート

自己負担額が「1,000円」または「キャンセル費用の10%に相当する額」のいずれか高い額です。

旅行やコンサート、イベントなどに行く機会が多い人には心強い金額の保険です。

最高のキャンセル保険が付く『アメリカン・エキスプレス・プラチナ・カード』を使いたい方はこのカードを利用した方が招待を受けやすいでしょう。

『アメリカン・エキスプレス・ゴールド・プリファード・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/gold-preferred-card/

7. 海外旅行保険

海外旅行保険では以下の内容が補償されます。

| 傷害死亡・後遺障害 | 事故による死亡や後遺障害について補償 |

| 傷害治療費用 | 旅行中のケガの治療代(入院を含む)を補償 |

| 疾病治療費用 | 旅行中の病気の治療代(入院を含む)を補償 |

| 賠償責任 | 相手にケガを負わせたり万一死亡させてしまった時や、持ち物や商品などを破損・壊した場合の賠償責任額を補償 |

| 救援者費用 | 本会員が3日以上入院となった場合旅行先に家族が渡航する旅費や行方不明になった時に捜索費を補償 |

| 携行品損害 | デジカメなど携行品の盗難や破損を補償 |

一部の年会費無料のクレジットカードでも付きますが、そのほとんどは補償金額が少なすぎて1枚だけでは役に立たないレベルです。

年会費有料やゴールドカード以上のグレードの高いクレジットカードでは高額な補償金額で、持っているだけで保険が適用されるなど条件が良くなります。

7-1. 海外旅行保険の注意事項

クレジットカードに付く海外旅行保険を利用する時には下記の2つに注意が必要です。

- 利用条件

- 傷害・疾病保険の補償金額

この2点に気をつけなければ、海外でトラブルが発生した時にそもそも補償を受けられなかったり数百万円〜数千万円を自己負担することになり、保険の意味がなくなります。

自分の持っているカードやこれから作ろうとしてるカードの海外旅行保険の条件を必ず確認して、いざという時に慌てずに済むよう準備しましょう。

利用条件

クレジットカードの旅行保険には「利用付帯」と「自動付帯」があります。

「利用付帯」とは旅行代金を対象のクレジットカードで決済して付帯する保険です。具体的には飛行機代、電車代、バス代などの交通費やツアー代、渡航先のホテル代などを対象のクレジットカードで支払うことで保険が適用されます。

「自動付帯」とは持っているだけで適用される保険です。対象のクレジットカードを持っているだけで良いので非常に便利です。

傷害・疾病保険の補償金額

クレジットカードの保険条件の紹介にはよく「最大5,000万円補償」などと記載されていることが多いですが、これは利用する機会がほとんどない死亡や重大な後遺障害についての補償金額です。

海外旅行で最も重要な保険はケガや病気で病院を受診した時に使える傷害・疾病治療保険です。医療費の制度が異なるので、日本ではちょっとした事に感じる内容でも数万円〜数百万円になることも珍しくありません。

以下に海外で盲腸になった際の治療費の一例を載せておきます。

| 都市 | 総費用(円) | 入院日数 |

| ホノルル | 2,560,000円 | 2日 |

| ロサンゼルス | 1,624,400円~2,165,800円 | 2日 |

| ロンドン | 1,302,800~1,737,100 円 | 2〜3日 |

| シンガポール | 154,800~773,800円 | 1~2日 |

このように海外で病気や怪我で治療を受けると、非常に高い金額が請求されます。

しかし、クレジットカードに海外旅行保険が付いていると、補償金額内であれば請求額の全てを補償してもらえます。

そのため、海外旅行に行く際にはできるだけ高額な傷害・疾病保険が付いたクレジットカードを複数枚持っていると非常に安心できます。

傷害・疾病保険の補償金額は旅行会社の保険やクレジットカードに付く保険を合算できます。

そのため、1枚ではそんなに高くない補償金額の年会費無料クレジットカードでも複数枚持つことで、プラチナカード級の補償金額に高くすることができてかなりのケースでも対応できるようになります。

クレジットカードに付く海外旅行保険について詳細を知りたい方は「最高の海外旅行保険が付くゴールドカード4選」の記事を参照してください。

7-2. 海外旅行保険のおすすめカード3選

海外旅行保険は多くのクレジットカードに付きます。

ここでは年会費の割に補償金額や条件の良いおすすめカード3枚を簡単にご紹介します。

- 『Delight JACCS CARD』:年会費無料カードで航空便遅延費用の補償が付く

- 『セゾンゴールド・アメリカン・エキスプレス・カード』:家族もキャッシュレス診療を受けられるなどゴールドカードで総合的に最も優れている

- 『JCBプラチナ』:傷害・疾病治療保険が1,000万円と最高クラス

8. 国内旅行保険

国内旅行保険では以下の内容が補償されます。

| 傷害死亡・後遺障害 | 事故による死亡や後遺障害について補償 |

| 入院保険金日額 | 旅行中のケガによる入院費を補償 |

| 通院保険金日額 | 旅行中のケガによる通院費を補償 |

| 手術保険金 | 旅行中のケガによる手術代を補償 |

しかし、国内でのケガによる受診は通常の健康保険でも対応できることが多いです。

また、適用条件も旅行時の怪我などで7日以上の通院・入院などした時など厳しいので、海外旅行保険に比べて使う機会はあまりないでしょう。

国内旅行保険のおすすめカード3選

国内旅行保険は基本的に年会費有料のクレジットカードでなければ付かず、条件もかなり差があります。

また、海外旅行保険と違って複数のカードの補償金額が合算されないので、この保険を重視するなら補償金額の大きな1枚を選ぶ必要があります。

ここでは年会費の割に補償金額や条件の良いおすすめカード3枚を簡単にご紹介します。

- 『Delight JACCS CARD』:年会費無料カードではほぼ最高額の補償が付く

- 『JTB旅カード JCB/VISA GOLD』:ゴールドカードで最高額の通院・入院保険金が付く

- 『ANAダイナースカード』:入院・手術費用が最高クラス

クレジットカードに付く国内旅行保険について詳細を知りたい方は「世界一わかりやすいゴールドカード保険完全ガイド」の4章を参照してください。

参考情報:駅や飛行機を利用する機会が多い方にはこんな保険も…

国内旅行保険の1種として、毎日の「Suica等で改札を入ってから出るまで」を補償してくれる保険が付くカードがあります。

通勤や出張で電車を利用する機会が多い方は今よりも安心して使えるようになります。

また、国内線の飛行機搭乗中にケガなどをした場合に補償してくれる保険が付くカードもあります。

- 『ANA JCB ワイドゴールドカード』などANAのゴールドカード

- 『ANA JCBカード プレミアム』などANAのプラチナカード

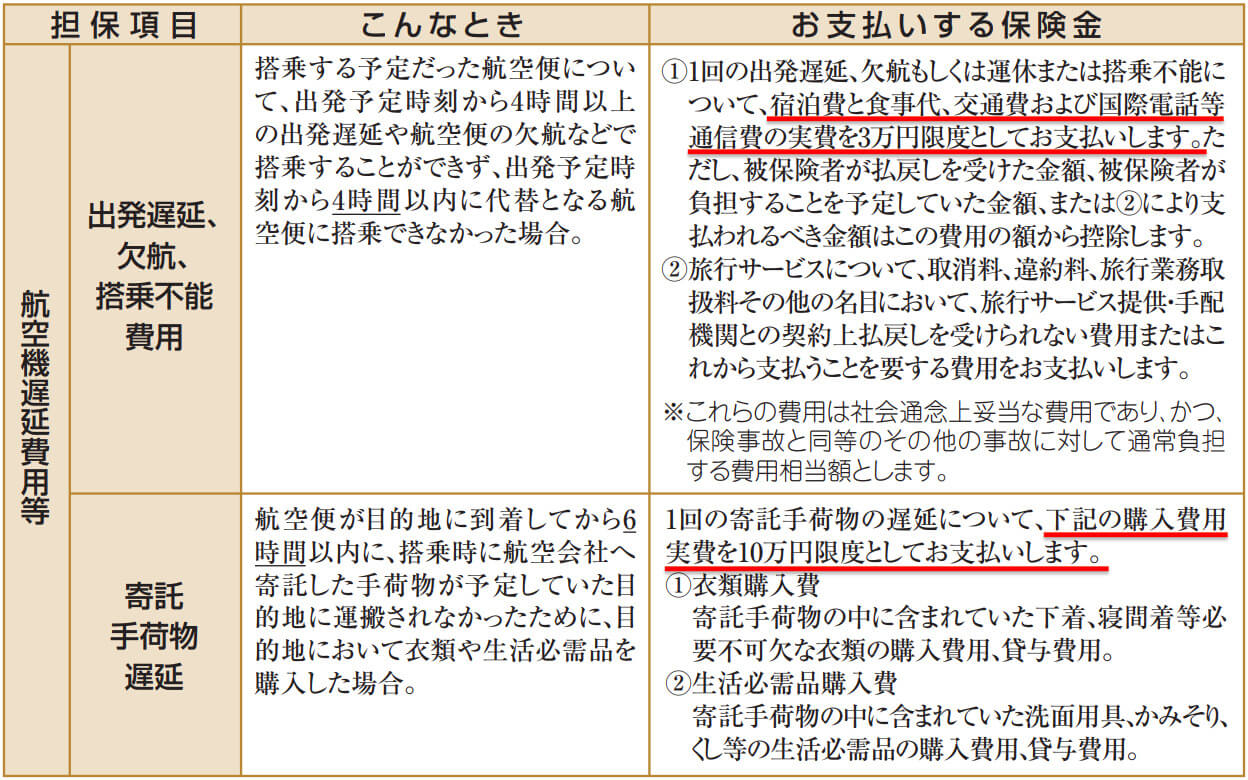

9. 航空便遅延保険

海外や国内航空便の遅延や欠航・手荷物の配達遅延・紛失が起きた時に、状況に応じて一定の費用を補償してくれる保険です。

ゴールドカード以上のカードでも付いていない事が多いので、飛行機をよく利用する方はこの付帯保険の金額を重視して選ぶと、トラブル時のストレスを軽減できます。

9-1. 航空便遅延保険の注意事項

海外では遅延などのトラブルが起きやすいので利用する機会が多いと思うでしょう。

しかし、保険金を受け取れる状況が厳しいので、以下の注意事項を把握してください。

最低でも4時間以上のトラブルでなれけば保険金は受け取れない

以下の4つの状況で保険金を受け取れますが、ほとんどのカード会社の条件で4時間以上のトラブルでなければ対象となりません。

| 付帯保険項目 | 保険適用条件 |

| 乗継遅延費用 | 到着便の遅延によって実際の到着時刻から4時間以内に代替となる航空便に搭乗できなかった場合 |

| 出航遅延・欠航・搭乗不能費用 | 左記の理由で出航予定時刻から4時間以内に代替となる航空便に搭乗できなかった場合 |

| 手荷物遅延費用 | 目的地に到着してから6時間以内に受託手荷物が目的地に運搬されなかった場合 |

| 手荷物紛失費用 | 目的地に到着してから48時間以内に受託手荷物が目的地に運搬されなかった場合 |

また、保険金を請求するために事故証明書や遅延証明書が必要なので、原則搭乗した航空会社のカウンターなどでもらってください。

基本的に自分で請求しないともらえず、後日インターネットで遅延証明書などを発行・請求できるのはJALやANAなどの日系航空会社では簡単ですが、外資系航空会社だと電話等のやりとりで受け取るまでの時間もかかるので、その場でもらってください。

現地で言葉が通じない、対応がされなかった場合はその旅行の航空券などは捨てずに全部取っておいてその日時の便が遅れたという補助的な証拠としましょう。

保険金の対象となる支出の種類に注意

付帯保険の項目に当てはまるとしても、どんな支出でも対象となるわけではありません。

ぞれぞれの項目に対して多くのカードは次の内容のみとなります(クレジットカードによって条件が異なります)

| 付帯保険項目 | 保険適用条件 |

| 乗継遅延費用 | 食事代およびホテルなどの客室料 |

| 出航遅延・欠航・搭乗不能費用 | 食事代(ホテルなどの客室料はほとんどのカードで対象外) |

| 手荷物遅延費用 | 必要不可欠な衣類および生活必需品の購入費用または賃貸費用 |

| 手荷物紛失費用 | 必要不可欠な衣類および生活必需品の購入費用または賃貸費用 |

特に勘違いしやすいのが「出航遅延・欠航・搭乗不能費用」で、ほとんどのカードでは食事代のみしか保険金がでません。

遅れや欠航が原因で現地に1泊することになっても、ホテル代などの宿泊費は原則対象外となります。

また、手荷物に関しても下着や歯ブラシ、カミソリなど本当に必要なものしか認めらず、上着やズボン・スカートなどは対象外となる可能性が高いので注意してください。

9-2. 航空便遅延保険のおすすめカード

年会費が1万円を超えるゴールド以上のカードでも付かない事が多い航空便遅延保険ですが、特におすすめするクレジットカードは『セゾンゴールド・アメリカン・エキスプレス・カード』です。

『セゾンゴールド・アメリカン・エキスプレス・カード』

『セゾンゴールド・アメリカン・エキスプレス・カード』は初年度無料、次年度以降年会費11,000円(税込)のカードです。

このカードは国際線の遅延時の食事代だけでなく、宿泊費や宿泊場所へのタクシー代も3万円まで補償してくれる非常に補償の手厚いカードです。

手荷物遅延の補償も全クレジットカードでも最高の10万円が付帯しています。

海外旅行時のサポートデスクにも定評があるため、海外旅行時の安全・安心確保や保険目的で持っている方も多い1枚です。

『セゾンゴールド・アメリカン・エキスプレス・カード』公式ページ:

似たような付帯保険では、JALカードのゴールド以上に「海外航空便遅延お見舞金制度」という2万円の補償が付きます。

10. 個人賠償責任保険

日常生活で、他人にケガをさせてしまったり、他人の物を壊してしまい、損害賠償しなければならなくった時の負担を補償してくれる保険です。

最近は自転車での事故に対してこの保険への加入が義務化されている自治体(東京都も2020年4月より)も増えていますが、クレジットカードではほとんどのカードで有料のオプション扱いとなっています。

無料でこの保険が付くのは次のプラチナ以上のクレジットカードです。

| ランク | カード名 |

| ブラック(ほぼ招待制) |

|

| プラチナ | |

| ゴールド |

|

選択式で付けることも可能に:2022年4月14日追記

2022年4月14日より、三井住友カードの発行する対象カードで日常生活安心プラン(個人賠償責任保険)を選択すると、この保険を適用できるようになりました。

三井住友カードで発行するカードのほとんどは旅行保険の適用条件がカードで旅費などの支払いをしないと補償の対象にならない「利用付帯」条件になってしまったため、このプランを選ぶメリットは非常に大きいです。

ただし、カードのグレードによって保険金額が異なるため、プラチナカード以外の方は別のカードや保険に加入しておいた方が良いでしょう。

最高1億円:『三井住友カード プラチナ』

最高100万円:『三井住友カード プラチナプリファード』『三井住友カード ゴールド』『三井住友カード プライムゴールド』など

最高20万円:『三井住友カード ゴールド(NL)』『三井住友カード』『三井住友カード(NL)』など

11. 入院保険(交通事故限定)

交通事故によるケガで、入院した場合や手術を受けた際に補償してくれる保険です。

ただし、自動車保険など他の保険で既に加入している人が多く、高額療養費制度などを使えば出費は限定されるため、この保険を選択するメリットは正直少ないと言えます。

2022年4月14日より、三井住友カードの発行する対象カードでケガ安心プラン(入院保険(交通事故限定))を選択すると、この保険を適用できます。

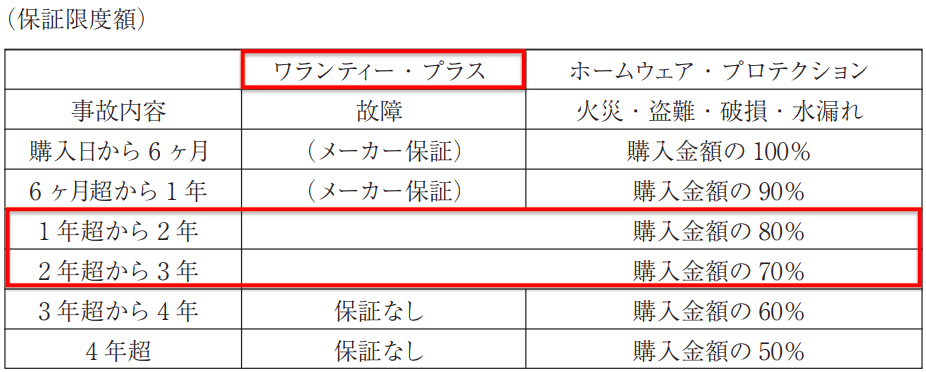

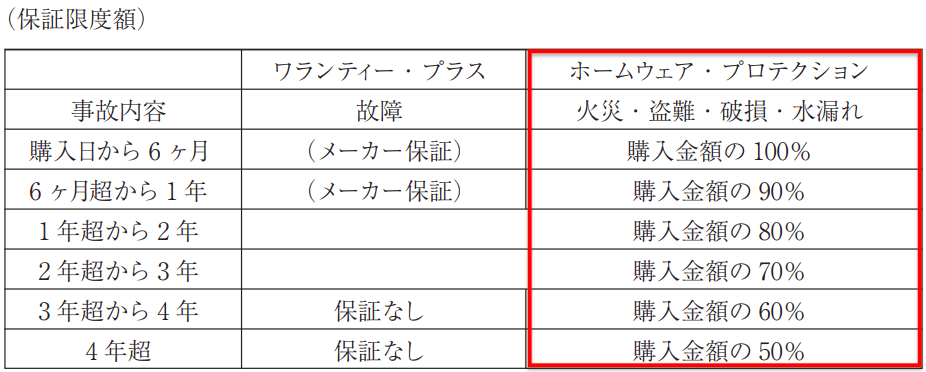

12. ワランティー・プラス

ワランティー・プラスとは、『アメリカン・エキスプレス・プラチナ・カード』会員がこのカードで購入した製品の保証期間を2年間延長(メーカー保証終了後2年間)し、故障の修理費用を保証してくれる保険です。

引用:Platinum Card カードご利用の手引き&保険規定集

購入金額の70%以上を補償してくれるだけなく、パソコンや家電製品が対象となります。

これほど手厚く実用的な保険が利用できるのは『アメリカン・エキスプレス・プラチナ・カード』だけなので、保険目的で持つのもありでしょう。

13. ホームウェア・プロテクション

ホームウェア・プロテクションとは、『アメリカン・エキスプレス・プラチナ・カード』会員が所有している製品に対し、火災、盗難、破損、水濡れなどの偶然な事故により生じた損害を保証してくれる保険です。

引用:Platinum Card カードご利用の手引き&保険規定集

4年以上前に購入した対象の製品でも購入金額の50%を補償してくれるだけでも凄いですが、『アメリカン・エキスプレス・プラチナ・カード』以外の支払い方法で買った製品も対象となります。

信じられないほどの好条件なため、人によっては先にご紹介したワランティー・プラスとこの保険だけで年会費以上に得ができます。

以前の取得方法は原則インビテーション(招待)のみでしたが、2019年4月5日以降公式ページより直接申し込みができるようになっています。

『アメリカン・エキスプレス・プラチナ・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/platinum-card/

いきなり作る自信のない方は『アメリカン・エキスプレス・グリーン・カード』や『アメリカン・エキスプレス・ゴールド・プリファード・カード』を先に作り、年100万円以上を使い招待を待つのも1つの手です。

14. リターン・プロテクション

リターン・プロテクションとは国内の加盟店で購入した適用条件を満たす商品であれば、未使用で返品できない場合でも、購入から90日間ならばアメックスが返品を受け付けてくれて購入金額を口座に払い戻してくれるという保険です。

アメリカン・エキスプレスで発行しているカードでしか利用できない保険です。

主なカード次の通りです。

15. 外貨盗難保険

外貨盗難保険とは海外旅行のために日本を出国してから海外より帰国するまでの間に、カード本会員が保有する外国通貨が盗難にあった場合、補償してくれる保険です。

1事故あたり5,000円の自己負担額と年間での補償限度額が10万円という制限がありますが、海外旅行へ行く機会の多い方には安心できる保険です。

三井住友トラストクラブで発行しているプラチナ以上の上級カードでしか利用できない保険です。

- 『TRUST CLUB プラチナ Visaカード』

- 『ダイナースクラブ プレミアムカード』(招待制)

16. ゴルフ保険

ゴルフ保険はプレー中の事故だけでなくホールインワン・アルバトロス費用なども補償してくれます。

ゴルフをよくされる方は、下記のようなカードに付いている保険を利用する事で、ゴルフ保険代の負担を減らす事ができるかもしれません。

ただし、国内旅行保険と同様に複数のカードの補償金額が合算されないので、場合によっては補償金額の大きなゴルフ保険の契約をした方が良いでしょう。

17. 犯罪被害傷害保険

国内外を問わず他人から故意による加害行為や、ひき逃げによってケガをされた場合に補償してくれる保険です。

治安の悪い国や地域に行く機会が多い方だけでなく、昨今では残念ながら国内でもあると安心できる保険です。

無料で付くのは『三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード』だけです。

18. シートベルト保険

シートベルト保険はシートベルトを着用していて事故にあった時に適用される保険です。

シートベルトの着用は義務化されているので、ほとんどの事故でシートベルト保険が適用されると思いがちですが、この保険は怪我をしただけでは補償されないなどいくつか注意点があります。

18-1. シートベルト保険の注意事項

シートベルト保険が適用されるのは次の条件に全て当てはまる場合だけなので、確認しておきましょう。

条件が厳しいので、実際に利用する機会はほとんどないでしょう。

保険適用されるのは死亡、後遺障害時のみ

シートベルト保険はシートベルトを着用して車を運転している場合、助手席に同乗していた場合にあった事故で死亡、後遺障害になった場合のみ適用されます。

そのため、あなたの家族がこの保険のことを知らなければ、保険の適用を受けることができません。

保険適用されるのは日本国内の事故のみ

海外でのシートベルトを着用した事故は補償対象外になります。

保険適用されるのは普通車両の事故のみ

ショベルカー、トラクター、フォークリフトなどの特殊車輌での事故は補償対象外になります。

18-2. シートベルト保険のおすすめカード

シートベルト保険の付帯している代表的なカードは現在以下の4枚です。

中でも『ライフカード<旅行傷害保険付き>』は様々な保険が付帯しているため特におすすめです。

『ライフカード<旅行傷害保険付き>』

『ライフカード<旅行傷害保険付き>』は初年度無料、次年度以降1,375円(税込)の年会費がかかるカードで、一般カードとしては保険内容が優れたカードです。

シートベルト保険は年間200万円が自動付帯の条件で付いています。

そのほかにも海外旅行保険が最高2,000万円、国内旅行保険が最高1,000万円の保険を自動付帯したカードです。

『ライフカード<旅行傷害保険付き>』公式ページ:

19. 債務免除制度・サービス

債務免除制度・サービスは思いがけない事故や病気で万一会員の方が死亡した場合、次回以降の請求を免除してくれる制度です。

以前はいくつかのカードに付いていましたが、悪用された経緯もあり現在では筆者が知る限り『レクサスカード』にしか付いていません。

20. まとめ

クレジットカードの付帯保険について全てご紹介しました。

よく知られているショッピング保険や旅行に関する保険以外に、日常生活でも安心できる保険が多く付帯されていることがわかったかと思います。

受けられる保険の多さや補償金額を考えると、『アメリカン・エキスプレス・プラチナ・カード』がズバ抜けて優れています。

2019年4月5日以降公式ページより直接申し込みができるようになっているので、保険代わりに持つのに十分な1枚です。

『アメリカン・エキスプレス・プラチナ・カード』公式ページ:

https://www.americanexpress.com/jp/credit-cards/platinum-card/

それぞれの保険項目でおすすめのクレジットカードは次の通りです。

ショッピング保険

- 『イオンカード』

- 『アメリカン・エキスプレス・ゴールド・プリファード・カード』+「ショッピング・プロテクション・ワイド」に加入

- 『ゴールドポイントカード・プラス』+「ヨドバシ・プレミアム」に加入

モバイル端末(スマートフォン)の保険・補償

キャンセル保険

海外旅行保険

国内旅行保険

Suica等で改札入場中

国内線の飛行機に搭乗中

- 『ANA JCB ワイドゴールドカード』などANAのゴールドカード

- 『ANA JCBカード プレミアム』などANAのプラチナカード

航空機遅延保険

海外航空便遅延お見舞金制度

個人賠償責任保険

- 『アメリカン・エキスプレス・センチュリオン・カード』

- 『Mastercard Gold Card』

- 『ダイナースクラブ プレミアムカード』

- 『アメリカン・エキスプレス・プラチナ・カード』

- 『TRUST CLUB ワールドエリートカード』

- 『三井住友トラストVISAプラチナカード』

- 『Orico Card THE PLATINUM』

- 『三井住友トラストVISAゴールドカード』※ゴールドサービスセレクト選択時。申込方法によっては付帯されない

- 『三井住友カード プラチナ』*旅行など他の保険との選択。

ワランティー・プラス

ホームウェア・プロテクション

リターン・プロテクション

外貨盗難保険

- 『TRUST CLUB プラチナ Visaカード』

- 『ダイナースクラブ プレミアムカード』

ゴルフ保険

犯罪被害傷害保険

シートベルト保険

クレジット債務免除・サービス

- 『レクサスカード』

クレジットカードの付帯保険を活用することで今よりも安心して日常生活を送れて、いざという時でもあなたの負担を無くせることを祈っています。