JCBのカードが欲しいけれども審査に通るかどうか気になっていませんか。

結論から言うと、あなたの状況に合ったJCBのカードを選んで申し込めば、十分に審査に通る可能性を高くできます。ただし、何も知らずに適当に選んで申し込むと審査に落ちるだけでなく、その後も作りにくくなる可能性があるので注意が必要です

この記事では大手カード会社に3社勤務した私がその経験を生かして、JCBのカードの審査について以下の流れで紹介していきたいと思います。

この記事を読むことで、JCBカードの審査内容や、あなたの状況に合ったおすすめのJCBカード、クレジットカードの審査で落ちないためのポイントなど全てがわかります。

1. JCBカードの審査について

JCBのカードには大きく次の2種類に分けられ、審査難易度や受けられるサービス・特典に違いがあります。

| JCBプロパーカード | JCBの提携カード | |

| 定義 | JCBが直接発行している | 他のカード会社がJCBからライセンスを借りて発行している |

| 種類 | 12種類 | 数百種類 |

| 審査難易度 | 高めである | 低い〜高い |

| サービス・特典 |

|

|

一般的にJCBのプロパーカード(JCBが直接発行しているカード)は他のJCB提携カードに比べて審査難易度が高い傾向にあります。

そのため、JCBのプロパーカードを作りたい場合は下記でご紹介するクレジットカードの審査について理解を深めた上で、最初は一般カードなど低めのランクを選ぶと審査に通りやすいです。

ほとんどのプロパーカードは、返済に遅れず定期的にカードを利用しているとゴールドやプラチナのような上のランクのカードにアップグレードができるので、自信のない方は遠回りに感じても低めのランクのカードから申し込みましょう。

1-1. 一般的なクレジットカード会社の審査基準

JCBのプロパーカードや提携カードを含めて、一般的にクレジットカード会社は以下の3つを基準に審査を行います。

- 返済能力:職業や勤務先、雇用形態、勤続年数、年収、そして他社からの借入れ状況を確認して、お金を貸してもきちんと返済できるのかを確認します。

- 性格:これまでの利用実績を確認して、遅滞などすることなく期日までにきちんと返済ができる性格なのかを確認します。

- 資産:万が一、返済ができなくなった場合に、不動産などの担保として見ることのできる資産があるのかどうかです。

ただし、この審査基準が以下で紹介するカードの種類によって異なります。

1-2. 様々なクレジットカードの種類とその審査難易度

クレジットカードの種類は大きく分けると以下の5種類になります。

JCBのプロパーカードは国際系のカードです。

| 種類(発行会社) | 例 | 特徴 | 審査難易度 |

| 国際系 | JCBカードなど | JCBなどの国際ブランドが直接発行するクレジットカードです。 | 難 |

| 銀行系 | 三井住友カードなど | 銀行や銀行系グループ会社が発行するクレジットカードです。 | やや難 |

| 信販系 | JACCSカードなど | クレジットカード、ローン、割賦販売、賃貸住宅の保証人など、販売信用を主に行っている会社が発行するクレジットカードです。 | 普通 |

| 流通系 | エポスカードなど | スーパーやデパートなどの子会社や関連会社が発行するクレジットカードです。 | やや易 |

| 消費者金融系 | ライフカード(デポジット型)など | 消費者金融やグループ会社が発行するカードです。 | 易 |

ただ、JCBの提携カードは信販系や流通系などそれぞれ発行会社によってどの種類になるか異なります。

国際系クレジットカードであるJCBのプロパーカードの審査に通らなさそうだけどとにかくJCBを使いたい方は、流通系や消費者金融系の会社が発行しているJCBの提携カードを選ぶと良いでしょう。

国際系クレジットカード

JCBのプロパーカードはこの種類に属しています。

返済能力・性格・資産、全てにおいて高い基準を要求されるため、過去に返済の遅滞があったり、定期的な収入がない方は審査に通らない可能性が高いです。

審査に通ることを重視するなら、申し込み条件が易しいランクの低い一般カードを選ぶと良いでしょう。

銀行系クレジットカード

銀行系のクレジットカードは基本的に審査難易度が高いです。

その銀行で口座開設していたり、銀行グループのサービスを利用していれば審査に若干通りやすくなることがあります。

信販系クレジットカード

返済能力・性格・資産を見ます。中でも返済能力は特に重視しています。

なぜなら、信販会社はクレジットカードを使用してもらうことで収益を稼いでいます。つまり、利用者にカードを使ってもらわなければ信販会社には利益がないので、多くの利用者に使ってもらえるよう審査を行っています。

そのため、多少は利用実績に難があっても職業や年収がよければ発行されやすくなります。

流通系

返済能力・性格・資産を見ますが、そこまで厳しい基準ではありません。

なぜなら、自社関連グループのデパートやスーパーなどでたくさん買い物をしてもらい、利用者を囲い込みたいと考えているからです。

そのため、学生や専業主婦など本人に安定した収入がなくても親が配偶者など生計が同じである家族の誰かに収入があれば、審査で落とされることはまずありません。

消費者金融系カード

消費者金融系のカードは他のカードと審査がまったく違うといっても過言ではありません。一般的に消費者金融系のカードが最も作りやすいと言われていますが、それは消費者金融の貸付審査に近い審査が行われているからです。

消費者金融は無担保でお金を貸し出すくらいなので厳重な審査を行います。しかし、消費者金融もカードを利用してもらうことで収益を稼いでいるので多くの方にカードを持って欲しいと考えています。

そのため、安定した収入があり、カードを発行することで利益が生まれると判断されれば他社で審査に落ちた方でも十分に審査に通る可能性があります。逆に無職の学生、専業主婦(主夫)など収入のない方は申し込むことすらできません。

1-3. JCBのプロパーカード

上記がクレジットカードの種類ごとによる審査難易度の違いです。

JCBのプロパーカードは現在12種類発行されていますが、その中で代表的なカードの違いはそれぞれ以下の通りです。

| カード名 | ステータス | 審査難易度 |

| 『JCB CARD W』 『JCB CARD W plusL』(女性向け) | △ | ◯ |

| 『JCBカード S』 | △ | ◯ |

| 『JCBゴールド』 | ◯ | △ |

| 『JCBプラチナ』 | ◎ | ▲ |

39歳以下で初めてJCBのプロパーカードに申し込むなど審査に自信のない方は『JCB CARD W』『JCB CARD W plusL』がおすすめです(40歳以上の方は『JCBカード S』)

既に、JCBのプロパーカードを利用していたり空港ラウンジ無料利用や補償金額の高い海外旅行保険などゴールドカードの特典を利用したい方は『JCBゴールド』が良いです。

25歳以上で、ある程度の高収入や社会的信用度の高い職業や地位に就いていて、審査に自信のある方は『JCBプラチナ』を使うことであなたの生活の質をより高める役に立ちます。

『JCB CARD W』『JCB CARD W plus L』

『JCB CARD W』『JCB CARD W plusL』は39歳以下の人が作れるJCBが直接発行している年会費永年無料でポイント還元率1.0%〜10.5%のクレジットカードです。

※最大還元率はJCB PREMOに交換した場合

また、JCBオリジナルシリーズ優待店に指定されている下記のような店舗では最高10.5%のポイントが還元されます。

- スターバックス(Starbucks eGift)の購入分:10.5%

- セブン-イレブン:2%

- Amazon:2%

以上のようにスターバックスやセブン-イレブン、Amazonでの買い物が多い方には特におすすめのクレジットカードです。

※『JCB CARD W plus L』は女性向けサービスが豊富なカードです。

『JCB CARD W』『JCB CARD W plus L』公式ページ:

https://www.jcb.co.jp/promotion/ordercard/w/

40歳以上の方は『JCBカード S』がおすすめです。

『JCBゴールド』

『JCBゴールド』はステータスが高く、誰に見られても恥ずかしくないゴールドカードです。また、ワンランク上の『JCBゴールド ザ・プレミア』やそのさらに上の『JCB ザ・クラス』を目指すこともできます。

このカードは初年度の年会費は無料で、翌年以降もスマリボに登録の上年1回以上利用で5,000円(税込)のキャッシュバックを受けられます(通常税込11,000円)。主な特典としては国内の主要空港内に加え、ハワイ・ダニエル・K・イノウエ国際空港内の空港ラウンジを年中無休・無料で利用することができます。

また、海外旅行保険もゴールドカードの中でも平均以上に高い補償金額が多く、飛行機の遅れに関する保険が海外だけでなく国内にも利用付帯の条件で付きます。

- 傷害・疾病治療費用:300万円限度

- 救援者費用:400万円限度

- 賠償責任:1億円限度

- 国内・海外航空機遅延保険:2〜4万円限度

『JCBゴールド』公式ページ:

『JCBプラチナ』

『JCBプラチナ』はJCBが直接発行している招待なしで申し込めるプラチナカードで、年会費も27,500円(税込)とこのクラスのカードを持ちたい方に自信を持っておすすめできるカードです。

業界でも最高クラスの評判を誇る非常に質の高いコンシェルジュサービスを始め、プライオリティ・パス、指定の高級レストランを2名以上で予約して利用すると1名分無料など多くのサービスが付帯しています。

また、海外旅行保険も利用付帯の条件ですがプラチナカードの中でも平均以上に高い補償金額が多く付きます。

- 傷害・疾病治療費用:1,000万円限度

- 救援者費用:1,000万円限度

- 賠償責任:1億円限度

- 国内・海外航空機遅延保険:2〜4万円限度

ただ、唯一の弱点として手荷物無料宅配サービスが付かないですが、年会費・サービスともに非常に魅力的な一枚です。

『JCBプラチナ』公式ページ:

2. 審査が不安な方におすすめのクレジットカード2選

この章では過去に返済を滞納してしまった方や他社の審査に落ちてしまい、JCBのプロパーカードの審査に不安な方に向けておすすめのカードを紹介します。

先ほどの章で紹介した通り、審査が不安な方は「流通系カード」「消費者金融系カード」を選ぶべきです。

この章ではそれぞれのカードで、特に審査が不安な方向けだと言われているカードを紹介して行きたいと思います。

- 消費者金融系カード・・・『ライフカード』

- 流通系カード・・・『マジカルクラブTカードJCB』

これらのカードはそれぞれ先ほどの「流通系カード」、「消費者金融系カード」の中でも作りやすい、審査が不安な方におすすめのカードです。

ただし、これらのカードは提携カードでプロパーカードではないのでJCBオリジナルシリーズの優待を受けることができません。

『ライフカード』

『ライフカード』は発行会社のライフカードの親会社が消費者金融のアイフルとなっています。

そのため、審査基準もどちらかというと消費者金融寄りで審査に自信のない方でも作れたという口コミがいくつかあるカードです。

また、このカードは基本的なポイント還元率が0.5%ですが、誕生日月のポイントが3倍になるなど普通に利用してもお得なカードです。

『ライフカード』公式ページ:

https://lifecard-promotion-dg.com/

※有料ですが、作りやすさを重視するのであればマスターカードブランドの『Nexus Card』だとかなりの確率で作れます。

『マジカルクラブTカードJCB』

『マジカルクラブTカードJCB』は通販会社のニッセンのグループ会社が発行している年会費無料のカードで、流通系のクレジットカードなのでアルバイトの方でも比較的作りやすいです。

通販を利用することが多い女性層をターゲットにしているカードなので、幅広い年齢層の女性の方に特におすすめです。

ポイント還元率は0.5%ですが、使い勝手の良いTポイントが貯まることに加えて、月3万円以上の利用で2倍になり1%のTポイントが貯まるので、Tポイント提携先のお店やサービスをよく使う方には非常にお得です。

『マジカルクラブTカードJCB』公式ページ:

3. JCBのカードの審査が通りやすくなる7つのポイント

この章ではJCBのクレジットカードの審査に通りやすくなるポイントを紹介します。

ここで紹介する以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 他社での借り入れをなくす

3-1. 申込書記入時の誤字や空欄をできるだけ避ける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

3-2. 一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用情報機関に登録され、クレジットカード会社はそれを元に審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になってしまいます。

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みも審査に通りにくくなりやすいので気をつけましょう。

3-3. キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、できる限りキャッシングの申し込みは避けましょう。基本的にキャッシングを申し込むことでクレジットカードの審査は通りにくくなります。カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社から「この人はお金に困っている人なのかな」と判断され、審査に通りにくくなります。

3-4. 固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

3-5. 年収や他社からの借り入れ額での虚偽報告

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他社からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

3-6. ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。

そもそもカードを作りにくい立場の方がカードの審査に通ったとしても最初から大きな金額での申し込みは希望通りの利用限度額になりません。

あまりに大きすぎる限度額を申請してクレジットカード会社に資金繰りに困ってる可能性があるなどと疑われないようにショッピング枠は30万円以下で申し込みましょう。

3-7. 他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合など、クレジットカードの審査に通る可能性が低くなります。

なぜなら、クレジットカード会社は借入額が支払い能力以上になっている方には原則カードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済したり、できるだけ金額を減らしてから申し込むようにしましょう。

また、遅滞でなく滞納(返済期限が過ぎている返済)がある方はほぼカードの審査に通る可能性がなくなるので気を付けましょう。

4. 審査についてよくある質問

この章ではカードの審査についてよくある質問を紹介し、回答します。

クレジットカードに落ちる理由として表向きにはあまり語られないような内容もあります。

クレジットカードの審査に不安な方は是非とも読んでいただきたいです。

4-1. ブラックリストって何ですか?

ブラックリストとは過去に返済の遅滞などで信用機関に記録されている利用実績に難がある状態を言います。

信用機関の利用実績は審査の際にカード会社に確認されます。そのため、ブラックリストに載ってしまうとカードを作ることが難しくなります。

ブラックリストに載るような方は以下の通りです。

- 過去24ヶ月以内に延滞を2ヶ月連続で起こし、個人の信用情報に傷がついている方:プチブラック状態

- 3ヶ月以上の延滞で「異動」(事故)が付いてから5年が経っていない方:ブラックリスト入り状態

- 債務整理や自己破産を経験し、カードを作ることがかなり難しい方:超ブラック状態

このような状態の方は利用実績が綺麗になるのを待つか、ブラックリスト入りでも作れる可能性のカードに申し込むことをお勧めします。

ブラックリスト入りの方でも作れる可能性のあるカードは『Nexus Card』です。

もし、このカードでも審査に受からなかった場合は次章で紹介するデビットカードを検討してみてください。

プチブラック状態

過去24ヶ月以内に延滞を2ヶ月連続で起こしたために、あなたの利用実績に正常に支払われなかったことが2ヶ月連続で記録されています。

この記録は過去24ヶ月分の実績が記録されています。

ブラックリスト入り

過去に3ヶ月以上の延滞履歴(異動付き)がある方は一般的にブラックリスト入りしています。

一度、ブラックリスト入りすると5年間はその情報が消えません。

超ブラック状態

一度債務整理や自己破産をした方はブラックリスト入りの方よりも審査が厳しい状態にあります。

7年間はその情報が消えません。

4-2. ブラックではないはずなのにカード審査に落ちたのはなぜですか?

3章で説明した事項も守っていて、さらにブラックではないはずなのにカードの審査に落ちた方は以下の可能性が考えられます。

- スーパーホワイトである

- 利用実績が汚い

- カードの入会条件を満たしていない

この3つに該当している方はブラックリスト入りしていなくてもカードの審査に落ちる可能性があります。

スーパーホワイトである

スーパーホワイトの方とは今までクレジットカードやローンを利用したことがなく、利用実績に何も記されていない方のことを言います。

そしてそういった方々はカードを作りにくいと言われています。

そのように言われる理由は自己破産をした記録は5年程度で消えてしまうため、クレジットカード会社からは少し前に自己破産などをした方と、初めてカードを作る方は同じ信用状態に見えてしまうためです。

しかし、最近では以下のような支払いも信用機関の情報に載るため、スーパーホワイトの方は少ないと言われています。

- 携帯電話の分割払いでの購入

- 車のローンや住宅ローン

- 学習教材やエステの分割払い

ただ、携帯電話を一括払いで購入している方などは本当に信用機関にまったく情報がない可能性があり、カードの審査に落ちたのかもしれません。

そういった方々でも当サイトで紹介しているカードならば、審査に通る可能性が高いです。

利用実績が汚い

利用実績が汚いというのは、クレジットカードを利用しているのに返済がきちんと行われていない場合です。

具体的には請求額の一部を返金するだけであったり、支払い日に入金をしなかったりなどの行動が続くとカード会社には、お金に困っている人だと判断されてしまう可能性が高いです。

このように判断されてしまうといくらブラックリスト入りはしていなくてもカードを作れる可能性はかなり低くなります。もし、当サイトで紹介しているカードでも審査に受からなかった場合は次章で紹介するデビットカードを検討してみてください。

カードの入会条件を満たしていない

カードにも入会条件があり、それを満たしていない限り審査に通ることはあり得ません。

例えば、『ライフカード』の場合、「日本国内にお住まいの18歳以上で、電話連絡が可能な方」と入会条件が記載されています。

そのため、17歳の方が申し込んだとしても年齢的に審査に通ることはあり得ません。

4-3. 温情発行って何?

温情発行とはその名の通り、本来ならば審査に落ちるような方でも、クレジットカード会社の温情で5万円〜10万円程度のショッピング枠でクレジットカードを発行してくれるケースです。

以下のような方は温情発行されるケースが高いとされています。

- 年収100万円台の30代以上のフリーター

- 障害年金などの一定収入がある無職の方

しかし、審査基準の高いカードには温情発行すらないので、当サイトで紹介しているようなカードに申し込むのが無難と言えます。

5. どうしてもクレジットカードが作れなかった方へ

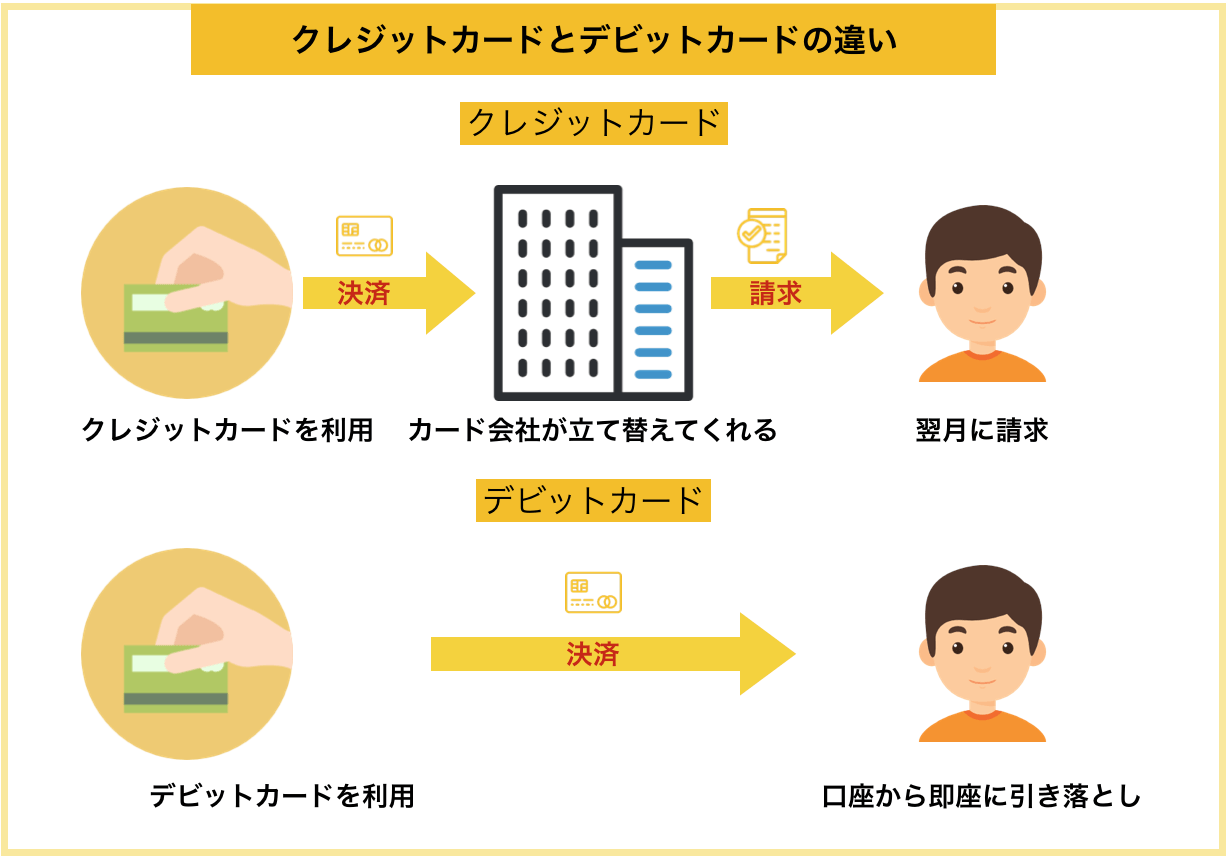

どうしてもクレジットカードが必要なのに、クレジットカードが作れないという方にはデビットカードがおすすめです。

5-1. デビットカードとは

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えたカードで、「一括払い」を選択すればネット決済やお店での決済が可能です。

また、クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

限度額も預貯金があれば、その範囲内であればいくらでも使えます(1日や1ヶ月に使える上限金額が銀行側で設定されていることがあります)

5-2. デビットカードのメリット

現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。

現に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いくらいです。

デビットカードが人気な理由としては現金を引き出したり持ち歩く必要がなくなるということや、クレジットカード同様にデビットカードを利用するとポイントなどの還元を受けられる場合もあることが挙げられます。

5-3. おすすめのデビットカード

以下のカードは最もおすすめのJCBのデビットカードですが、もっと詳しくデビットカードについて知りたい方は「シーン別おすすめデビットカード13選」にておすすめのカードを紹介しているので参考にしてください。

『イオン銀行キャッシュ+デビット』(JCB)

『イオン銀行キャッシュ+デビット』(JCB)は通常の還元率は0.5%ですが、全国にあるイオングループでの買い物では1%と高めの還元率となる年会費無料のデビットカードです。

デビットカードとしては下記のような最高レベルの買い物保険が付くのが大きなメリットです。

- 年間50万円まで購入日から180日間補償

- iPhoneなどのスマートフォンも対象となる(クレジットカードの買い物保険では対象外が多い)

それだけでなく、不正利用されても損害額を補償すると公式ページの案内に大きく紹介しているので安心して利用できます。

『イオン銀行キャッシュ+デビット』(JCB)公式ページ:

6. まとめ

JCBのカードの審査について解説しました。JCBのプロパーカードと提携カードでは審査の内容が異なります。

JCBのプロパーカードでは返済能力・性格・資産、全てにおいて高い基準を要求されます。

しかし、過去に返済の遅滞があったり、定期的な収入がない方でなければ下記のように申し込むカードを選べば十分に審査に通る可能性があります。

- 『JCB CARD W』『JCB CARD W plusL』:審査に通る自信のない39歳以下の方(※40歳以上の方は『JCBカード S』)

- 『JCBゴールド』:そこそこ自信があってゴールドカードの特典を利用したい方

- 『JCBプラチナ』:審査に通る自信があり、ステータスカードの恩恵を受けたい方

プロパーカードの審査に通る自信がないけどJCBのカードを作りたい方は、過去にカードや借金の返済に問題があっても審査に通ったという口コミが多くある以下のカードがおすすめです。

※作りやすさを重視『Nexus Card』:マスターカード

以上のカードでも審査に通らなかった場合は、クレジットカードではありませんが『イオン銀行キャッシュ+デビット』(JCB)に申し込むことをおすすめします。

あなたの状況に合ったJCBのクレジットカードを選んで、審査を無事に通れることを祈っています。

参考情報:JCBオリジナルシリーズカード一覧表

JCBが直接発行しているクレジットカード(JCBオリジナルシリーズ)を一覧表にしました。

| カード名 | 年会費(税込) | ポイント還元率 | 申し込み条件(年齢) |

| 『JCB CARD R』 | 無料 | 2% | 18歳以上(高校生は除く) |

| 『JCB CARD W』 | 永年無料 | 1.0%〜10.5%※ | 18歳以上39歳以下(高校生は除く) |

| 『JCB CARD W plusL』 | |||

| 『JCBカード S』 | 永年無料 | 0.5%〜10.0%※ | 18歳以上(高校生は除く) |

| 『JCB一般カード/プラスANAマイレージクラブ』【新規発行終了】 | 330円(初年度、2年目以降条件を満たした場合) 2年目以降 1,375円(条件を満たさない場合)+サービス付帯年会費330円 | 0.5% | |

| 『JCB GOLD EXTAGE』 | 初年度無料 2年目以降3,300円 | 0.75%〜10.25%※(Myチェック等の事前登録が必要など条件あり) | 20歳以上(学生除く)29歳以下 |

| 『JCBゴールド』 | 初年度無料 2年目以降11,000円 | 0.5%〜10.0%※ | 20歳以上(学生除く) |

| 『JCBゴールド/プラスANAマイレージクラブ』【新規発行終了】 | 330円(初年度) 2年目以降 11,000円+サービス付帯年会費330円 | 0.5% | |

| 『JCBゴールド ザ・プレミア』(招待制) | 11,000円(初年度、前年100万円以上利用) 16,500円(前年100万円未満利用) | 0.5% | 20歳以上(学生除く) で『JCBゴールド』を2年連続100万円以上利用など招待条件を満たした場合 |

| 『JCBプラチナ』 | 27,500円 | 0.5%〜10.0%※ | 25歳以上 |

| 『JCB ザ・クラス』(招待制) | 55,000円※ | 0.5%※ | JCB OS(オリジナルシリーズ)ゴールドカード会員(一部の提携)の中から独自審査の上、選ばれた方※ |

※最大還元率はJCB PREMOに交換した場合

※口コミ情報を元に作成。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)