ETCカードをデビットカードを持つ事で作れないかなと考えていませんか。

結論から言いますと、残念ながら原則デビットカードではETCカードを作ることはできません。しかし、実はクレジットカードが無くてもETCカードは持てます。

そこで、この記事では大手金融会社3社で勤務した経験がある私がデビットカードでETCカードが作れない理由と、クレジットカードがなくてもETCカードを作れる方法について以下の流れで紹介します。

- デビットカードでETCカードを作れない理由

- 解決策1:「審査なしのETCパーソナルカード」

- 解決策2:法人専用クレジット機能なしの「法人ETCカード」「ETCコーポレートカード」

- 解決策3:家族カードを利用する

- 解決策α:審査が柔軟なクレジットカードに申し込む

この記事を読むことで、ETCカードが作れるようになり有料道路を快適で便利に走行できるようになります。

ネットでETCカードが発行できるデビットカードとして『楽天銀行セディナカード』が紹介されている事があります。

しかし、このカードはセディナのクレジット機能付きキャッシュカードでメガバンクなどで発行しているクレジット一体型のカードと同じです。

あくまでクレジットカードであり、デビットカードではないのでそのような嘘情報を発信しているメディアに騙されないよう注意してください。

デビットカードでETCカードを作れない理由

ETCカードは有料道路の料金所での支払いをクレジット機能を利用し、後払いにすることができます。

また、時間帯や曜日によって条件は変わりますが最大30%ほどのETC割引もあり、有料道路を利用する機会が多い方にとっては欠かせません。

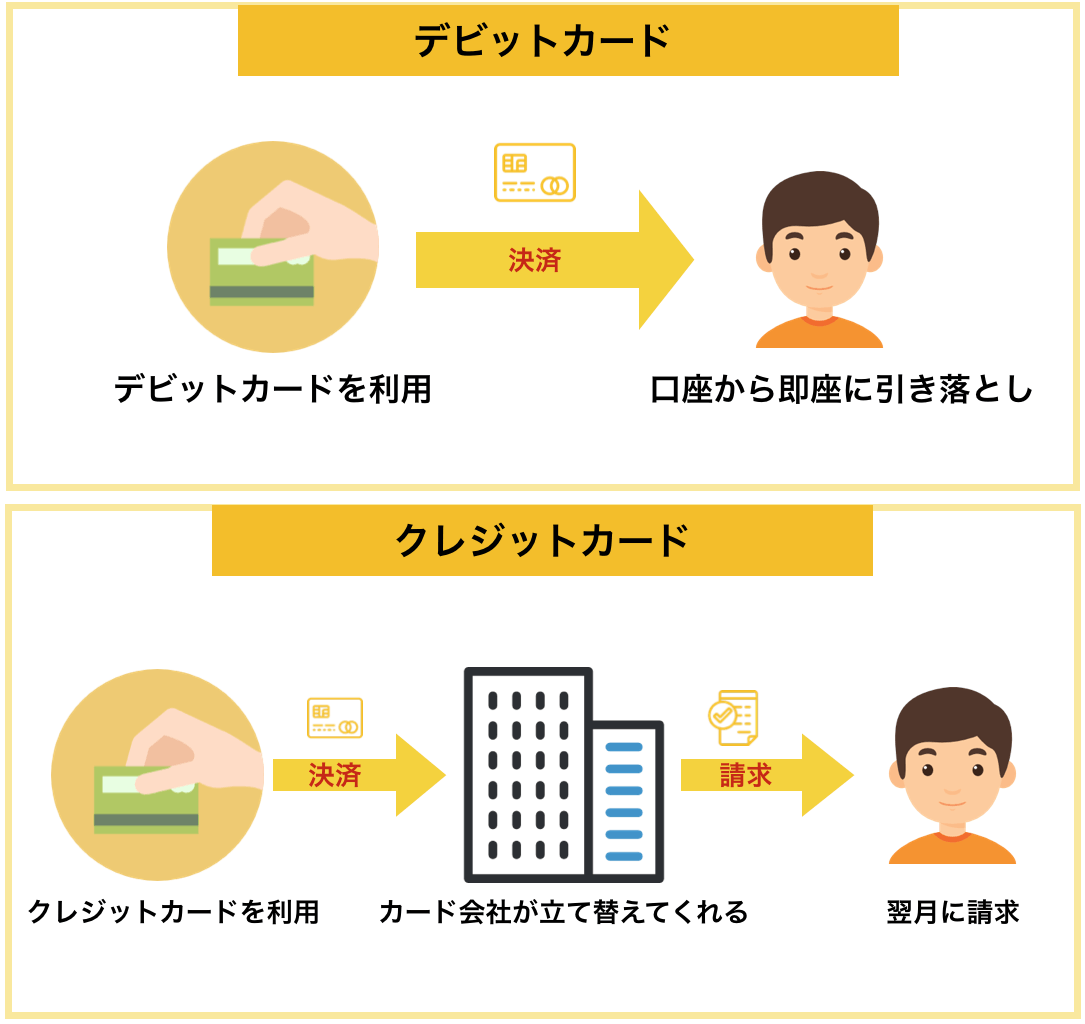

しかし、ETCカードは後払いで決済するのが基本のため、以下のようにクレジットカードと違って即時決済のデビットカードではETCカードを作ることはできません。

なぜ、即時決済のデビットカードでETCカードが利用できないのかというと、以下のようなトラブルが発生してしまうからです。

例えば、デビットカードのETCカードの場合、口座にお金が入っていないのに入っていると勘違いして料金所に入ってしまった場合、料金所のバーに衝突してしまいます。

運よく、衝突は避けたとしても後続車が来ていた場合、バックすることができず渋滞の原因となってしまいます。

上記のようなトラブルはクレジットカードの「後払い」を利用したETCカードならば起きません。

そのため、ETCカードはクレジットカードを持つ事で作れますが、デビットカードでは作れません。

原則北陸地域に在住している人しか作れない「北國Visaデビットカード」はデビットカードでありながらETCカードを作成できます。しかし、作れる人が限られているのが欠点です。

しかし、ブラックリストに載っている場合など何らかの事情がある方はクレジットカードを作れません。そうした方には以下の4つの解決策があります。

- 解決策1:「審査なしのETCパーソナルカード」

- 解決策2:法人専用クレジット機能なしの「法人ETCカード」「ETCコーポレートカード」

- 解決策3:家族カードを利用する

- 解決策α:審査が柔軟なクレジットカードに申し込む

それぞれの内容について詳しく紹介していきます。

解決策1:「審査なしのETCパーソナルカード」

クレジットカードが作れないから、ETCカードを作れないという方の解決策として「ETCパーソナルカード」と呼ばれるカードがあります。

このカードはネクスコなどの有料道路会社が発行するETCカードで、審査がないにもかかわらず通常のETCカードと同様に料金所のゲートをくぐることができます。

しかし、利用方法や申し込み方法など気をつけなければいけない点も多いです、この章では以下の流れで「ETCパーソナルカード」について紹介をしていきます。

- 「ETCパーソナルカード」の利用方法

- 「ETCパーソナルカード」の申し込み方

- 「ETCパーソナルカード」の注意点

この章を読むことで「ETCパーソナルカード」について知っておくべき全てのことがわかります。

1-1. 「ETCパーソナルカード」の利用方法

「ETCパーソナルカード」はクレジットカードを持っていない方でもデポジット(保証金)を預託することで、有料道路のETC走行が可能になります。

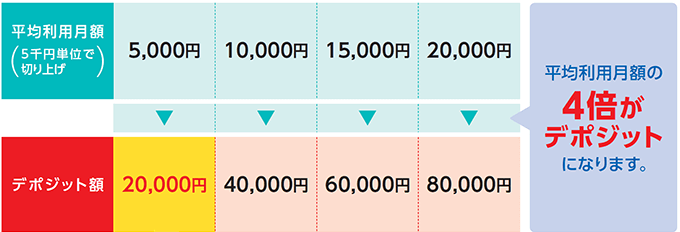

申し込んだ後、所定のデポジット(保証金)を預託し、それを担保としたうえで、利用した通行料金が、ゆうちょ銀行または銀行等の貯金口座や預金口座から毎月27日に引落とされます。デポジットの最低金額は利用状況等の条件によって異なります(※最新情報は公式サイトをご確認ください)。

デポジットの金額は自己申告ですが、月々のETC利用額を4倍した金額になります。

上記のように、月々5,000円を利用している方は4倍の20,000円がデポジット金額となります。なお、月額利用2,500円以下の申込者向けに3,000円・5,000円・10,000円の低額デポジットプランも用意されています。デポジットに関する詳細な条件や取り扱いについては、規約改定が行われる場合がありますので、※最新情報は公式サイトをご確認ください。

デポジットはプリペイドカードのような前払金ではないので、通行料金の支払いに利用することはできません。

また、デポジットは「ETCパーソナルカード」を解約するまで返金されないので注意しましょう。

1-2. 「ETCパーソナルカード」の申し込み方

「ETCパーソナルカード」は以下の流れで申し込むことができます。カードが届くまでに2〜3週間近くかかるので急ぎで欲しい方は注意しましょう。

STEP1. まずは申込書を入手

「ETCパーソナルカード」の申込書の入手方法は以下の2通りしかありません。

- 有料道路のサービスエリア等のインフォメーションで入手

- ETCパーソナルカード事務局に電話し、申込書の郵送を依頼

インターネットで申込書がダウンロードできれば非常に楽なのですが、それはできません。

有料道路の、サービスエリア等のインフォメーションに行くか、ETCパーソナルカード事務局に電話し、申込書の郵送を依頼するしか入手方法はありません。

ETCパーソナルカード事務局の連絡先は以下の通りです。

ETCパーソナルカード事務局:TEL 044-870-7333

(土日、祝日、年末年始除く9:00~17:00)

STEP2. 申込書を郵送

「ETCパーソナルカード利用申込書」を入手したら、必要事項を記載し切手の貼付をして、ETCパーソナルカード事務局あてに郵送してください。

その際、以下の2点に気をつけてください。

- 申し込みにあたってはゆうちょ銀行の通常貯金口座または銀行等の預金口座が必要

- 本人確認書類が必要となりますので、忘れずに同封してください

STEP3. デポジットの振込み

ETCパーソナルカード事務局にて申込書の内容が確認されれば、デポジット振込みの依頼用紙が郵送されます。

同封の払込取扱票により、近くの郵便局取扱窓口もしくはコンビニエンスストアにてデポジットを振り込みましょう。

STEP4. 郵送でカードが到着

デポジットの入金が確認されると、「ETCパーソナルカード」が郵送されます。手元に届き次第、利用可能です。

デポジットの入金からカード到着まで2週間程度かかるので、利用予定があるなら早めに申し込みや手続きを済ませましょう。

また、ETCを利用するためには、セットアップされた車載器が別途必要です。ETC車載器は自動車メーカー各社のほか、自動車部品メーカー、カー用品メーカーや家電メーカー各社などから発売されています。

1-3. 「ETCパーソナルカード」の5つの注意点

上記のように審査などが必要ありませんがその代わりに以下のような注意点があります。

- 「ETCパーソナルカード」は年会費が発生する

- 支払いが済んでいない利用金額が、デポジットの全額を超えると利用停止処分になる

- 利用金額の引き落としができなければ利用停止処分になる

- 利用実績に応じてデポジットの増額依頼が来た際、それに応じないと利用停止処分になる可能性がある

- 住所変更には時間がかかる

以上のことに気をつけなければ、利用できなくなったり、強制解約になる可能性があるので注意しましょう。

「ETCパーソナルカード」は年会費が発生する

「ETCパーソナルカード」には年会費1,257円(税込)がかかります。

クレジットカードのETCカードならば、発行手数料や年会費が全くかからない場合もありますが「ETCパーソナルカード」は年会費の支払いが必要です。

支払いが済んでいない利用金額が、デポジットの全額を超えると利用停止処分になる

デポジット金額は先ほども紹介した通り、自己申告ですが未払い分がデポジットの全額を超えるとカード利用できなくなります。

そのため、常にデポジットに余裕があるように振込をしなくてはなりません。

利用金額の引き落としができなければ利用停止処分になる

毎月27日の引き落とし日に残高不足だった場合、事務局から支払いに関する書類が届きます。書類が届いたら、書類に書かれている金額と振込先に支払いましょう。

支払わなければ利用停止になる可能性があります。

また、引き落とし日に支払いができないと利用料金の他に「延滞金」が発生し、未払いの利用金額に年率10.75%の割合を乗じた金額が請求されます。

利用実績に応じてデポジットの増額依頼が来た際、それに応じないと利用停止処分になる

月々の利用金額が多い場合、事務局からデポジットの増額依頼が来ますが、その際に対応しなければ利用停止になります。

住所変更には時間がかかる

「ETCパーソナルカード」の住所変更をするためには申し込み同様、以下の2つの方法で専用の書類を入手する必要があります。

- 事務局へ電話して取り寄せる

- 有料道路サービスエリアののインフォメーションセンターで入手する

しかし、専用の書類がいつ届くかは決まっておらず、送付しても住所変更が適用されるまでには時間がかかるので住所変更をする場合は早めに手続きをしましょう。

解決策2:法人専用クレジット機能なしの「法人ETCカード」「ETCコーポレートカード」

クレジットカードが作れず、ETCカードも作れないという方の解決策として、あなたが自営業者か法人であれば「法人ETCカード」「ETCコーポレートカード」と呼ばれる手段があります。

これらは法人専用のクレジット機能のないETCカードですが、どちらも審査がなく、新企業や個人事業主の方でも入手しやすいカードです。

発行手数料や取扱手数料が必要ですが、ETC割引が利用できるためかなり経費を削減でき、従業員と現金のやり取りする必要がなくなり、経費精算の簡素化もできるので非常に便利です。

「法人ETCカード」

「法人ETCカード」は出資金(脱退時返金)10,000円/1社、カード発行手数料550円(税込)/1枚、取扱手数料550円(税込)/1枚(年1回)の高速情報協同組合が発行する法人専用のETCカードです。

また、ETCマイレージサービスも付帯しており、毎月の支払額に応じてポイントが貯まり、規程ポイントに達した際、そのポイントを無料通行分と交換できます。

ETCマイレージサービスは手続き等は不要で、その他マイレージポイント全額還元、マイレージ登録など全て高速情報協同組合が手続きする代わりに毎月の走行金額の8%が手数料としてかかります。

「法人ETCカード」公式ページ:

「ETCコーポレートカード」

「ETCコーポレートカード」は出資金(脱退時返金)10,000円/1社、カード発行手数料629円(税込)/1枚、取扱手数料629円(税込)/1枚(年1回)の高速情報共同組合が発行する法人専用のETCカードです。

このカードには大口・多頻度割引制度があり、大口・多頻度利用の企業様を対象としたETCシステムの利用を前提とする首都・阪神高速道路の通行料金が割引されます。

「ETCコーポレートカード」公式ページ:

解決策3:家族カードを利用する

上記のどの解決策もできないという方で、すでにクレジットカードを持っている家族がいる場合は家族用のETCカードを利用するという方法もあります。

家族のETCカードを借りれば良いのではと思う方もいるかもしれませんが、これはクレジットカードの規約違反になってしまい、最悪の場合、本会員の家族も退会させられてしまうので気をつけましょう。

ETC家族カードを作る際に最もおすすめは『セゾンカードインターナショナル』などセゾンカードが発行するカードです。

『セゾンカードインターナショナル』

『セゾンカードインターナショナル』は年会費無料(※入会月から翌年同月までにカード利用がない場合、カードサービス手数料1,650円(税込)が発生)、ポイント還元率0.5%のカードです。

セゾンカードが発行するクレジットカードは、本会員のETCカードが無料で最短即日発行できてETCの利用でもポイントがたまるだけでなく、家族カードでETCカードの発行も無料で行うことができるのでETC家族カードの発行を考えている方におすすめです。

ただし、他のETC家族カードにも当てはまりますが、もし家族カードを利用する場合、利用額の請求は本カードを持っている家族に行くので、家族間で支払いのトラブルにならないよう使った金額の共有をしておきましょう。

『セゾンカードインターナショナル』公式ページ:

解決策α:審査が柔軟なクレジットカードに申し込む

上記の解決策のいずれかでETCカードは確実に作ることができますが、法人でないと作れなかったりデポジットがあったりと条件が多いのも事実です。

そこでやはりクレジットカードのETCカードが欲しいけれども、クレジットカードは審査に落ち続けてしまったから作れないと思ってる方はこの章を参考にしてください。

一般的にブラックリスト入りと呼ばれるクレジットカードで作りにくい方でも作れる可能性のあるカードを以下の流れで紹介します。

- 自分の状態を確認する

- 他社の審査に落ち続けた方でも作れる可能性のあるカード2選

- ブラックリスト入りしている方が審査に通る可能性をあげる7つの方法

ブラックリスト入りとは、過去に返済の遅滞などで信用機関に記録されている支払い履歴に大きな問題がある状態を指します。

信用機関の支払い履歴は審査の際にカード会社に確認されます。そのため、ブラックリストに載ってしまうとクレジットカードを作ることが難しくなります。

まずはブラックリスト入りしている方の特徴や、ブラックリスト入りしているかどうかの確認方法を紹介します。もし、ブラック入りしているならばこちらの紹介している対策をしてクレジットカードを申し込みましょう。

α-1. 自分の状態を確認する

ブラックリストに載っている方でも過去に起こした事故の程度によって3段階に分かれます。

そしてその段階に応じてクレジットカード取得の難しさが変わります。

ブラックリストの段階は以下の通りです。

- 過去24ヶ月以内に延滞を2ヶ月連続で起こした方:個人の信用情報に傷がついている:プチブラック状態

- 5年以内に支払いで3ヶ月以上の延滞をした方:ブラックリスト入り状態

- 債務整理や自己破産を経験してから7年経っていない方:カードを作ることがかなり難しい超ブラック状態

このような状態の方は悪い信用情報の記録保存が時効を迎えるのを待つ(最長10年)か、ブラックリスト入りでも作れる可能性のクレジットカードに申し込むことをおすすめします。

ただ、今後の人生を考えるとまずは延滞や滞納している会社に連絡をして、できるだけ返済もしくは完済をすると多少は信頼を取り戻せて、クレジットカードの作成やローンを組みやすくなります。

ブラックリスト入りしてるかどうかの確認方法

個人信用情報機関は以下の3つがあります。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社、信販会社系が利用

- JICC(日本信用情報機構):主に消費者金融、信販系が利用

- 全国銀行個人信用情報センター(全銀協):主に銀行が利用

この中でクレジットカードの申し込みでブラックリストに入ってるかどうかが気になる方は、主にクレジットカード会社が審査に利用するCIC(株式会社シー・アイ・シー)にアクセスして、自分がブラックリスト入りしているか確認してみましょう。

なお、CICなどをネットで開示請求をするのにクレジットカードなどを要求されますが、みんなの銀行の『Debit Card』は開示請求支払いに使えたという口コミが多いです。

α-2. 他社の審査に落ち続けた方でも作れる可能性のあるクレジットカード

通常、クレジットカード会社は申込者の決済能力、性格、資力を参考に審査の結果を出しますが、ここで紹介するカードの発行会社はそれ以外にも独特な審査基準で審査を行います。

そして、その独特な審査基準がブラックリスト入りしている方でもクレジットカードを作れる可能性があると判断できます。

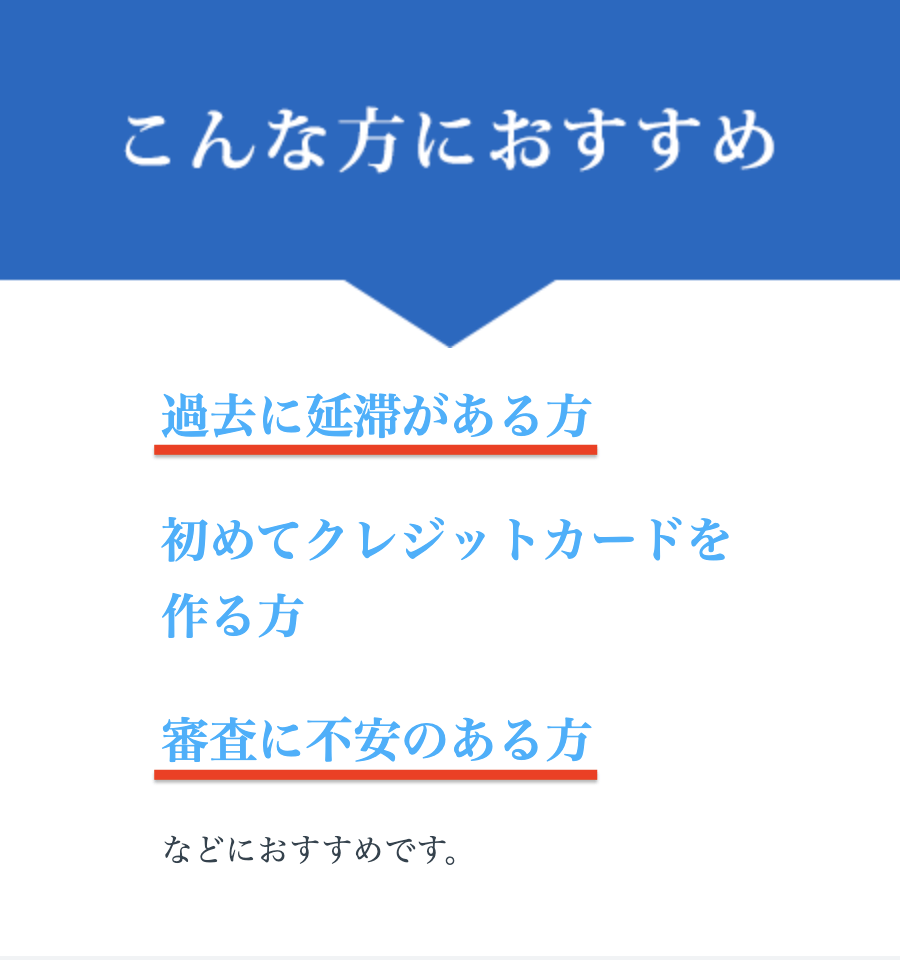

ブラックリスト入りしている方でも作れる可能性のあるクレジットカードは『ライフカード(デポジット型)』です。

もっと多くのクレジットカードから選びたいと思う方もいるかもしれませんが、ブラックリスト入りしてる方にとって一番重要なのはまずクレジットカードを作ることです。

このカードならばブラックリスト入りしている方でも審査に通る可能性があります。

ブラックリスト入りしている方はたとえ欲しいクレジットカードがあってもまずは審査に通るカードを作り、遅れることなく返済を行い、綺麗なクレジットヒストリーを作りましょう。

審査の柔軟なカードとして『ACマスターカード』が紹介されていることが多いですが、このカードはETCカードの発行ができません。

『ライフカード(デポジット型)』

『ライフカード(デポジット型)』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

過去に延滞がある方におすすめとカード会社の公式ページで書かれてあるのは筆者が知る限り、このライフカードしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えるため、ETCカードも発行可能(※デポジット額10万円以上のプランのみ。3万円・5万円プランではETCカードの発行はできません)でしかも年会費無料で使えたりと便利な1枚です(※付帯保険の内容は2026年3月31日より改定されています。最新の補償内容は公式サイトをご確認ください)。

| 年会費(税込) | 5,500円 |

| 発行条件 | 日本国内にお住いの18歳以上(高校生を除く)で、電話連絡が可能な方 |

| ETCカード | 年会費、発行手数料無料(※デポジット額10万円以上のプランのみ発行可) |

| ポイント還元率 | 0.5% |

『ライフカード(デポジット型)』公式ページ:

α-3. ブラックリスト入りしている方が審査に通る可能性をあげる7つの方法

こちらではブラックリスト入りしている方が少しでもクレジットカードの審査に通りやすくなるポイントを紹介します。

以下の内容を知らなければ、本来なら通っていたはずの審査に落ちてしまうということもあり得るのでしっかりと読んでください。

- 申込書記入時の誤字や空欄をできるだけ避ける

- 一度に複数枚のクレジットカードには申し込まない

- キャッシング枠は極力申し込まない

- 固定電話の情報も記入する

- 年収や他社からの借り入れ額での虚偽報告をしない

- ショッピング枠は30万円以下で申し込む(希望を出せる場合)

- 他社での借り入れをなくす

申込書記入時の誤字や空欄をできるだけ避ける

実は申込書(ネット入会だと申込画面)の不備や未記入が審査に引っかかる一番多い原因といわれています。

どうしても記入できない項目は仕方がありませんが、多過ぎるとカード会社はあなたと安心して契約できないと判断し、審査に落ちやすくなります。

また、同じ理由で字が汚すぎるのも審査に落ちる原因とされています。

一度に複数枚のクレジットカードには申し込まない

審査まで時間がかかるので何社か申し込んで審査が早く終わったクレジットカードを作ろうと考える方は多いです。

しかし、これはクレジットカードを作るときに絶対にやってはいけないことなのです。

一度に複数のクレジットカードを申し込むとその情報は信用機関に登録され、クレジットカード会社は信用機関の情報も参照して審査をします。そしてこの時、クレジットカード会社は以下のように考えます。

- 入会キャンペーンのポイント目的の申込者かもしれない

- お金に困っていて返済能力がない人かもしれない

以上の理由から一度に複数枚のクレジットカードを申し込むことは新しくクレジットカードを作るのに不利になることが多いです(公務員や上場企業勤務の役職者など高属性は除きます)

また、同様の理由でクレジットカードの審査に落ちてすぐの申し込みことも審査に通りにくくなるので気をつけましょう。

キャッシング枠は極力申し込まない

キャッシングはもしもの時のために便利なので申し込みたいという方が多いかもしれません。

しかし、カード会社からお金を借りる予定がない場合は原則としてキャッシング枠は0にして申し込みましょう。

なぜなら、総量規制という法律で個人がお金を借りられる枠の基準が定められていて、その枠の中にクレジットカードのキャッシング枠も含まれ、審査が厳しくなるからです。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

キャッシング枠を不必要に多くして申し込むと、カードの発行会社は「この人はお金に困っている人なのかな」と判断され、カードが発行されない可能性が高くなります。

固定電話の情報も記入する

最近では携帯電話を主に使ってる方が多いため、クレジットカードの申し込み時にも携帯電話の番号を書く方が多いです。しかし、クレジットカードの審査では固定電話を持っていた方が有利です。

クレジットカード会社から見た場合、携帯電話よりも固定電話の方が信頼できるからです。

クレジットカードの審査のためにわざわざ固定電話を契約する必要はありませんが、固定電話があるならばその情報も記入して申し込んだ方が審査に通りやすくなります。

年収や他社からの借り入れ額での虚偽報告をしない

年収や他社からの借り入れ額でバレないと思って嘘の記入をしてしまうことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められる場合もありますし、他社からの借り入れ額はクレジットカード会社が信用機関に問い合わせれば一発でわかってしまいます。

そしてこれらの虚偽報告が発覚してしまうとそのカードの審査に落ちるだけでなく、ブラックリストに載ってしまい、今後の審査にも響く可能性があるので虚偽報告だけは絶対にやめましょう。

ショッピング枠は30万円以下で申し込む(希望を出せる場合)

申込時にショッピング枠(利用限度額)の希望を出せる場合は30万円以下で申し込みましょう。そもそもカードを作りにくい立場の方が、最初から大きな金額での申し込みは希望通りの利用限度額になりません。

あまりに大きすぎる限度額を申請してクレジットカード会社に資金繰りに困ってる可能性があるなどと疑われないようにショッピング枠は30万円以下で申し込みましょう。

他社での借り入れをなくす

現在、他社での借り入れや、返済しきっていないカードローンがある場合、クレジットカードの審査に通る可能性が低くなります。

なぜなら、カード会社は借入額が支払い能力以上になっている方には原則クレジットカードを発行しないからです。そのため、他社で借り入れがある方は他社での借り入れを返済したり、できるだけ金額を減らしてから申し込むようにしましょう。

また、遅滞でなく滞納(支払いをしていない返済)がある方はほぼクレジットカードの審査に通る可能性がないので気を付けましょう。

まとめ

ETCカードとデビットカードの関係についてご紹介しました。

デビットカードは即時決済なのでETCカードを作ることが絶対にできません。

しかし、クレジットカードの審査が通らず、ETCカードが作れないという方でもETCカードを持つ方法はあります。

解決策1:「審査なしのETCパーソナルカード」

「ETCパーソナルカード」はクレジットカードを持っていない方でもデポジット(保証金)を預託することで、有料道路のETC走行が可能になります。

このカードの申込書の入手方法は以下の2通りしかありません。

- 有料道路のサービスエリア等のインフォメーションで入手

- ETCパーソナルカード事務局に電話し、申込書の郵送を依頼

解決策2:法人専用クレジット機能なしの「法人ETCカード」「ETCコーポレートカード」

あなたが自営業者か法人であれば「法人ETCカード」「ETCコーポレートカード」と呼ばれる手段があります。

これらは法人専用のクレジット機能のないETCカードですが、どちらも審査がなく、新企業や個人事業主の方でも入手しやすいカードです。

発行手数料や取扱手数料が必要ですが、ETC割引が利用できるのはかなり経費を削減でき、従業員と現金のやり取りする必要がなくなり、経費精算の簡素化もできるので非常に便利です。

『高速情報共同組合』公式ページ:

解決策3:家族カードを利用する

すでにクレジットカードを持っている家族がいる場合は、家族用のETCカードを利用するという方法もあります。

ETC家族カードを作る際に最もおすすめは『セゾンカードインターナショナル』などセゾンカードが発行するカードです。

解決策α:審査が柔軟なクレジットカードに申し込む

ブラックリスト入りしている方でも作れる可能性のあるカードは以下の『ライフカード(デポジット型)』です。

上記の解決策を活用して、あなたがETCカードを利用できるようになることを願っています。