個人事業主の方も、ピンチの時はカードローンを使いたいですよね。

カードローンでは個人事業主であっても申し込みはできますが、「事業用」に借りることができないものも多いため選び方には注意が必要です。

このページでは過去に銀行でカードローンの審査担当をしていた筆者が個人事業主の方がカードローンに申し込むためのポイントを以下の流れで紹介していきます。

このページを読めば、個人事業主がカードローンを使うときのポイント理解し、正しい申し込みをすることができます。

1. 個人事業主はカードローンを使いにくい3つの理由

個人事業主は以下のようにお金を調達する方法が複数ありますが、以下のように日本政策金融公庫などの公的なものや銀行などの融資は借りるまでに時間がかかってしまう傾向にあります。

| 方法 | 実質年率 | 借りるまでの時間 |

| 日本政策金融公庫などの公的制度 | 低め | 1ヶ月程度 |

| 銀行の融資 | 低め | 1ヶ月程度 |

| カードローン | 高め | 最短即日~1週間程度 |

それに対してカードローンは金利は少し高めですが、スムーズに審査をしてくれるため、最短で即日借りることが可能です。

また、カードローンは個人名での申し込みになるため、会社員であっても個人事業主であっても申し込みをすることは可能です。

しかし、個人事業主の場合、以下の理由で申し込みのハードルは少しだけ上がってしまいます。

- 「安定した」収入が証明しにくい

- 在籍確認がしにくい

- 「事業用」の用途では使えないものが多い

1-1. 「安定した」収入が証明しにくい

個人事業主は給与所得者のように安定した収入がないケースがあり、審査にマイナスの影響を与えてしまう可能性があります。

多くのカードローンでは以下のように、「安定した収入があること」を必須条件としています。

なぜなら、カードローンは基本的に毎月決まった額を返済する必要があるため、定期的で安定した収入が必要不可欠だからです。

ちなみに、カードローンは以下のように安定した収入があることを条件に個人事業主でも申し込みが可能なカードローンが多いです。

| カードローン | 個人事業主は申し込めるか |

| みずほ銀行カードローン | 安定かつ継続した収入の見込める方 |

| 楽天銀行カードローン | 安定した収入があれば可 |

| auじぶん銀行カードローン(じぶんローン) | 安定した収入があれば可 |

| 住信SBIネット銀行カードローン | 安定した収入があれば可 |

| SBI新生銀行カードローンエル | 安定した収入があれば可 |

| プロミス | 安定した収入があれば可 |

会社員であれば、何らかの理由で働けなくならない限りは会社が安定した給料を支給してくれるケースが多いですが、個人事業主は売り上げなどで毎月の収入が安定しないケースが多いため審査の難易度は上がります。

特に、個人事業主になったばかりで個人事業主としての前年の収入を証明できない場合は、借りることは難しいです。

そのため、「安定した収入」の証明に苦労することが多いです。

「安定した収入」がどれくらいかは、カードローン業者や、申し込み時の状況によって変わりますが、前の年にきちんと収入があったと証明できる「所得証明」があれば認めてもらえるケースが多いです。

特に年収が100万円未満でも借りられたケースもあるため、きちんと所得証明を用意しましょう。

収入を証明できる書類が必須

個人事業主がカードローンでお金を借りるためには、基本的に収入を証明する書類が必要です。

具体的には、確定申告書や青色申告決算書などです。

例えばカードローンの中には一定水準までの限度額であれば収入証明書が不要なものもありますが、そのカードローンも個人事業主の方は必須となっています。

このように、会社員であれば必要ない書類を個人事業主だと求められてしまいます。

1-2. 在籍確認がしにくい

カードローンでは、あなたがきちんと働いているのかをチェックするためのチェックが行われます。

会社員であれば、会社に匿名で電話をしているかどうか確かめられますが、個人事業主は在籍確認がしにくいので、別の方法できちんと今働いているかの証明をする必要があります。

特に、個人事業主の方は固定電話もないケースが多く、そうなると今働いていることを証明するために別途書類等が必要になります。

後ほど「おすすめのカードローン」として紹介する2社のカードローンは職場の固定電話がない場合以下のような対応になります。

1-3. 「事業用」の用途では使えないものが多い

多くのカードローンは、使い道が自由ですが、事業性資金(ビジネスするためのお金)には使えないことになっています。

そのため、カードローンのほとんどが「生活のため」の資金しか借りられないことをよく理解しておきましょう。

ちなみに代表的なカードローンだと以下のように、事業用の資金を認めている業者は少ないです。

| カードローン | 事業用の資金は可能か |

| みずほ銀行カードローン | × |

| 楽天銀行カードローン | × |

| auじぶん銀行カードローン(じぶんローン) | × |

| 住信SBIネット銀行カードローン | × |

| SBI新生銀行カードローンエル | × |

| プロミス | ○ |

事業性資金を借りたい方は、こちらのページ「個人事業主はビジネスローンを使える?自営業者おすすめローン10選」をご覧ください。

1章まとめ.

以上のことから、個人事業主がカードローンを申し込む時は以下のポイントで申し込みは難しくなることをしっかりと意識しておきましょう。

- 安定した収入を証明しなければならない

- 在籍確認ができない場合は違う方法で事業をしていることを証明しなければならない

- 事業用にお金を貸してくれることはほとんどない

特に、事業用にお金を借りたいと考えている方は、事業用のローン(ビジネスローン)に申し込みましょう。

また、「3. 個人事業主におすすめのカードローン・ビジネスローン4選」で個人事業主の方もチャンスがあるものを紹介していきますので、参考にしてみてください。

2. 事業の資金はビジネスローンを申し込むべき2つの理由

個人事業主の方が事業用の資金を借りたい時は、「ビジネスローン」に申し込むことをおすすめします。

ビジネスローンは以下のような特性を持ち、まさに「カードローンを事業用に使いたい」という方にはおすすめです。

- カードローンと同じ長所がある

- 事業のためのローンだから

それぞれのメリットを紹介していきます。

2-1. カードローンと同じ長所がある

ビジネスローンにもカードローンと同じように以下のようなメリットがあります。

- スピーディに審査をしてくれる

- 限度額内でいつでも借りたり返したりできる

- 保証人や担保が必要ない

スピーディに審査をしてくれる

ビジネスローンもカードローンと同様、非常にスピーディな審査を実施している会社が多いです。そして、特に審査が早いところに申し込めば最短即日で借りることも可能です。

のちほど、「迅速に借りられるか」という観点でビジネスローンを紹介するので参考にしてみてください。

限度額内でいつでも借りたり返したりできる

ビジネスローンの中には、カードローンと同じようにカードが発行されるタイプのものがあります。

こういったカードタイプのものを選ぶと、ATMなどでカードを使って自由にお金を借りたり返したりができます。

後ほど「カード発行タイプ」という観点でビジネスローンを紹介していくので参考にしてみてください。

保証人や担保が必要ない

ビジネスローンもカードローンと同様、保証人や担保が必要ないものが多いです。

2-2. 事業のためのローンだから

ビジネスローンはあくまでも事業用のローンなので、事業のために借りる際の審査などもスムーズです。

そして個人で生活費のために借りるときとは審査の基準が違うので、カードローンで借りれない方にも事業用の資金としてであれば、まだまだチャンスがあります。

事業性資金を借りたい方は、こちらのページ「個人事業主はビジネスローンを使える?自営業者おすすめローン10選」をご覧ください。

個人事業主のビジネスローン申し込み時の注意点

事業を行なっていることを証明できる書類などが必要になるため、依頼されたら出せるように準備しましょう。

3. 個人事業主におすすめのカードローン・ビジネスローン4選

以上のポイントから個人事業主の方がお金を借りたい時は、以下のような選び方をすることをおすすめします。

- 生活費の借り入れ・・・・一般的なカードローン

- 事業用資金の借り入れ・・ビジネスローン

それぞれの用途に合わせておすすめのカードローンを紹介していきます。

3-1. 生活費の借り入れにおすすめのカードローン2選

生活費用の借り入れであれば、カードローンでも十分借りることが期待できます。

そして、個人事業主の方は安定した収入を証明しにくいことから、審査の難易度が少し上がるので、消費者金融のカードローンに申し込むことをおすすめします。

なぜなら、銀行よりも審査に通りやすいと言われているからです。筆者は消費者金融の中では以下の2社をおすすめします。

| プロミス | 大手消費者金融で条件No.1。 |

| アコム | プロミスの次におすすめ。 |

プロミス

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

即日借りられるだけでなく、以下のポイントで大手消費者金融の中でも条件が最も良いと言えます。

- 多くの方が適用される「最高金利」が低い

- 初回利用から30日間利息ゼロ(初回借入日の翌日から起算。メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

消費者金融の中では審査が厳しいと言われていますが、条件がかなりいいので、個人事業主の方は積極的にトライしてみましょう。

ちなみに、個人事業主の方からも以下のような口コミがありました。

| プロミス基本データ | |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 実質年率 | 2.5%~18.0% |

| 限度額 | 800万円 |

| 審査スピード | 最短3分・土日も可能(審査によっては希望に添えない場合があります) |

| 個人事業主可否 | 安定した収入があれば可 |

| 収入証明 | プロミスで50万円以上or他社と合わせて100万円以上の時に必須 |

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アコム

『アコム』は、三菱UFJフィナンシャル・グループのキャッシングサービスです。

大手の消費者金融は審査に厳しいイメージがありますが、アコムに関しては、ユーザーからも審査が厳しいという声をあまり聞きませんでした。

そのため、プロミスには落ちたけど大手がいいという方はとりあえずアコムにチャレンジしてみましょう!

ただし、アコムも落ちる人は落ちるため、きちんと返済能力を持っていることが必須です。

ちなみに、審査に関しては以下のような口コミがありました。

よりたくさんの方の声が気になる方は、「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめましたので参考にしてみてください。

| アコム基本データ | |

| 運営会社 | アコム株式会社 |

| 金利 | 2.4%~17.9% |

| 限度額 | 最大800万円 |

| 審査スピード | 最短20分で融資・土日も可能 |

| 個人事業主可否 | 安定した収入があれば可 |

| 収入証明 | アコムで50万円以上or他社と合わせて100万円以上の時に必須 |

3-2. ビジネスローンおすすめ2選

事業用の資金の借り入れをしたい方は、事業用ローンに申し込むことをおすすめします。

ちなみに、事業用のローンを選ぶ際は以下のポイントを意識すると失敗しにくいです。

| 何を意識すべきか | なぜ意識すべきか |

| 融資までのスピード | すぐ借りられるものから1週間待たされるものもあるから |

| カード発行の有無 | カードを発行してくれた方が自由に借りたり返したりできるから |

これらのポイントから、特におすすめできる事業用のローンは以下の2つです。

AGビジネスサポート

『AGビジネスサポート』(旧アイフルビジネスファイナンス)は中小企業や個人事業主向けに融資を行う、AGビジネスサポート株式会社のローンサービスです。

大手消費者金融アイフルグループのノウハウによって運営されていて、「すぐに融資を受けたい」「まとまった資金が必要」などの要望に柔軟に対応してくれます。

カードを発行する「カードローン」と発行しない「ビジネスローン」に分かれ、カードローンの場合、全国のセブン銀行やアイフルのATMなどで借り入れ返済ができるので、使い勝手も良いです。

最短即日で借り入れが可能です。

| AGビジネスサポート基本データ | |

| 運営会社 | AGビジネスサポート株式会社 |

| 金利 |

|

| 限度額 | 最大1,000万円 |

| 事業用融資可否 | 可 |

| 必要書類 |

|

ドコモ・ファイナンス BUSINESS LOAN

『ドコモ・ファイナンス BUSINESS LOAN』は株式会社ドコモ・ファイナンス(旧オリックス・クレジット株式会社)が提供するビジネス用のカードローンです。

個人事業主のでも申し込み、最速でその日のうちに事業用の資金を借りられます。

カードを発行してもらえ、以下のように全国のATMで使うことができるので、利便性はビジネスローンの中でも抜群にいいです。

また、多くの方が適用される「最高金利」は一般的には18.0ですが、ドコモ・ファイナンス BUSINESS LOANであれば、「17.8%」と金利面でも若干優れています。

| ドコモ・ファイナンス BUSINESS LOAN基本データ | |

| 運営会社 | 株式会社ドコモ・ファイナンス |

| 金利 | 4.8~17.8% |

| 限度額 | 最大1,000万円 |

| 事業用融資可否 | 業歴1年以上の個人事業主であれば可 |

| 収入証明 | 確定申告書が必須 |

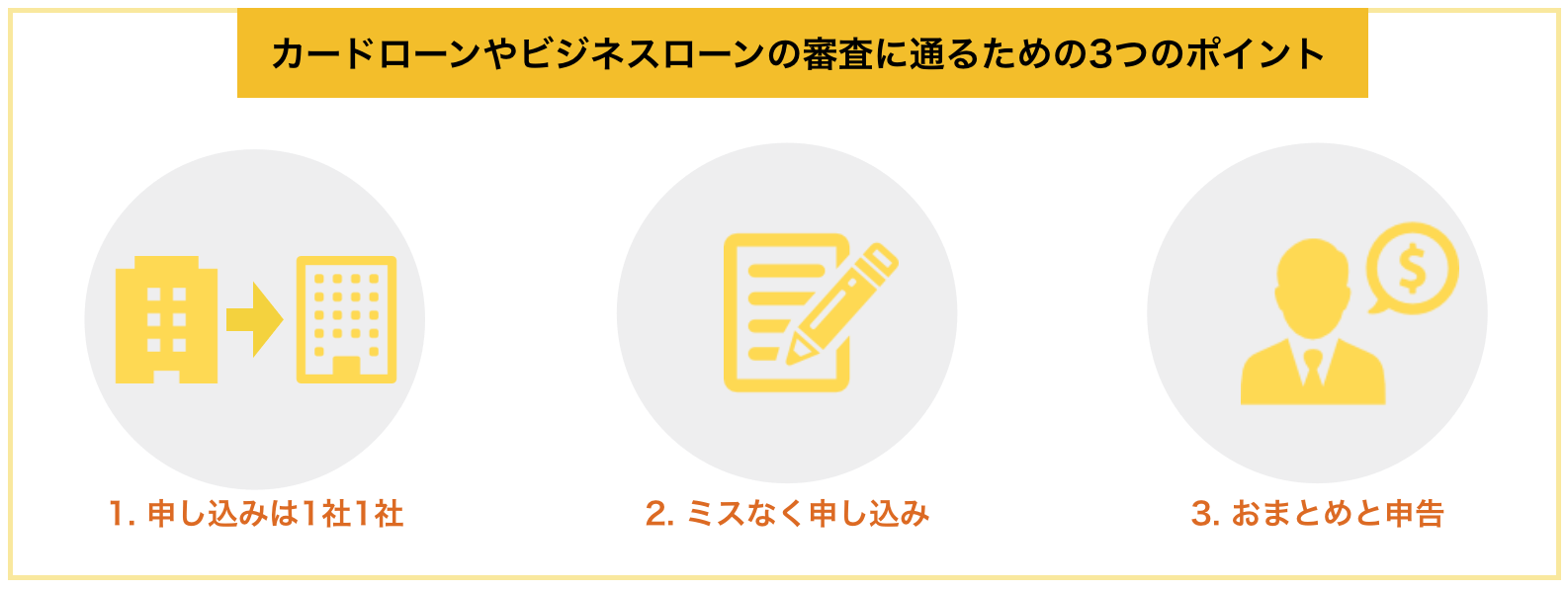

4. 審査に通るための申し込み3つのコツ

個人事業主の方はお金を借りることがなかなか難しいことはご理解いただけたかと思います。

そこでこの章では、カードローンやビジネスローンにこれから申し込もうとする方に向けて、審査への通過率をグッと上げるための以下の3つのポイントを紹介していきます。

4-1. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「申し込みブラック」という状態になり、どこからもお金を借りられなくなります。

つまり、きちんと審査に通るためには一度に複数のローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

また、申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

4-2. 細かいミスに気をつける

ローンの申し込みで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

個人事業主の方は基本的に、後々収入を証明するものの提出が求められます。年収などをごまかすとそのタイミングで必ずバレるので注意しましょう。

4-3. 申し込みは低めの限度額で

ローンの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

5. さいごに

個人事業主の方がカードローンを上手に使うポイントを紹介してきましたが、参考になりましたか?

個人事業主の方はお金を借りるために、きちんと安定した収入を証明しなければいけません。事業用の資金を借りたいのであればビジネスローンに申し込むことが必要です。

筆者が個人事業主の方におすすめしたいカードローンは以下の通りです。

| 生活費 | |

| 事業用資金 |

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

以上を参考にあなたが、最高の形でお金を借りられることを心から祈っています。