![]() 「大手の消費者金融ってどこ?」「大手の消費者金融でおすすめはある?」などと、大手消費者金融のどこに申し込むべきか迷っていませんか?

「大手の消費者金融ってどこ?」「大手の消費者金融でおすすめはある?」などと、大手消費者金融のどこに申し込むべきか迷っていませんか?

大手消費者金融はどこも同じに見えるかもしれませんが、自分の状況や希望によっては「あっちに申し込んでおけば良かった」と後悔する恐れがあるので注意が必要です。

本記事では、消費者金融の審査をしてきた経験のある私が、消費者金融の選び方や申し込む際のポイントをまとめたものです。

本記事を読めば、あなたがどの消費者金融に申し込むべきか分かるので、ぜひご覧ください。

1. 大手消費者金融の比較一覧

日本の大手消費者金融5社の金利・無利息期間・融資スピードをまとめたのが下の表です。

他の消費者金融と比較して特長的なポイントを赤字にして整理しました。

※名称をクリックすると公式ページに行きます。貸付条件等の詳細は公式ページをご覧ください。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| プロミス | 2.5%~18.0% | 30日 | 最短3分※ | ・Vポイントが貯まる |

| アイフル | 3.0%~18.0% | 30日 | 最短14分※ | ・おまとめローンあり |

| アコム | 3.0%~18.0% | 30日 | 最短20分 | ・おまとめローンあり ・審査に不安な方向き |

| レイクALSA | 4.5%~18.0% | 60日 | 最短25分 | ・無利息期間が一番長い |

| SMBCモビット<詳細> | 3.0%~18.0% | – | 最短15分(※2) | ・Vポイントユーザー向き |

※1 申し込みの状況によっては希望にそえない場合があります。

※2 SMBCモビットに限りませんが、申込の曜日、時間帯によっては審査に時間がかかったり、翌日以降の取扱いとなる場合があるので注意してください。

以上の比較から、あなたの状況や希望に合わせて、それぞれ次のようにおすすめします。

- 初めて申し込む全ての方におすすめ・・・『プロミス』

- 借金をまとめたい方におすすめ・・・・・・『アイフル』

- 審査に不安がある方におすすめ・・『アコム』

- 無利息期間を長くしたい方におすすめ・・・『レイクALSA』

- Vポイントを貯めたい方におすすめ・『SMBCモビット<詳細>』

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

それぞれ紹介します。

1-1. プロミス|初めて申し込む全ての方におすすめな消費者金融会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

1-2. アイフル|借金をまとめたい人におすすめな消費者金融会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルには、おまとめMAXとかりかえMAXという2つのおまとめ用の商品があり、借金をまとめたい方におすすめです。

| 商品名 | 実質年率 | 対象 |

| おまとめMAX | 3.0~17.5% | アイフルと他社それぞれに債務がある方 |

| かりかえMAX | 3.0~17.5% | 他社のみに債務がある方 |

このプランを使うことで利率の削減・返済の負担減が期待できます。

アイフルは在籍確認を柔軟に対応してくれるので、会社への連絡を避けたい方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

1-3. アコム|審査に不安がある人におすすめの消費者金融会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

審査通過率が平均して40%以上あり、プロミスと並んで利用しやすいと言えます。審査に不安な方におすすめです。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 ※収入あれば学生(高校生を除く)やフリーター可、専業主婦不可 | ||

※申込時間や審査で希望に添えない場合があります。

詳細な貸付条件については公式ページをご覧ください。アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

1-4. レイクALSA|無利息期間を長くしたい方におすすめの消費者金融会社

『レイクALSA』は、SBI新生銀行グループの新生フィナンシャル株式会社が運営するカードローンです。

初めてでweb申込みの場合は、無利息期間が60日、5万円以下の借り入れなら180日の無利息期間が付くので、短期間だけ借りたいという方におすすめです。

また、審査の時間も早く、カードレスで申込みから融資、返済までweb完結することができます。

申し込み前に仮審査を受けられるので、気になる方は確かめてみると良いでしょう。

| 運営会社 | 新生フィナンシャル株式会社 | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短25分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~70歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

レイクALSA公式ページ:

最新の情報は公式ページをご覧ください。

1-5. SMBCモビット|Vポイントユーザーにおすすめのカードローン

『SMBCモビット<詳細>』は、三井住友カードが提供するカードローンブランドです。

申し込みから融資まで最短15分で済むので、急いでいる方に向いています。

WEB完結の申込みができ、勤め先の在籍確認の電話は原則ありませんので、申し込みやすくなっています。

返済のたびにVポイントが貯まるサービスも魅力です。

| 運営会社 | 三井住友カード株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短15分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 提出する場合あり |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~74歳 (収入あれば学生やフリーター可、 専業主婦・年金収入のみの方は不可) | ||

詳細な貸付条件については公式ページをご覧ください。SMBCモビットの口コミや評判が気になる方は、「100人の口コミと評判でわかる『SMBCモビット』の真実」に100人分の口コミをまとめましたので参考にしてみてください。

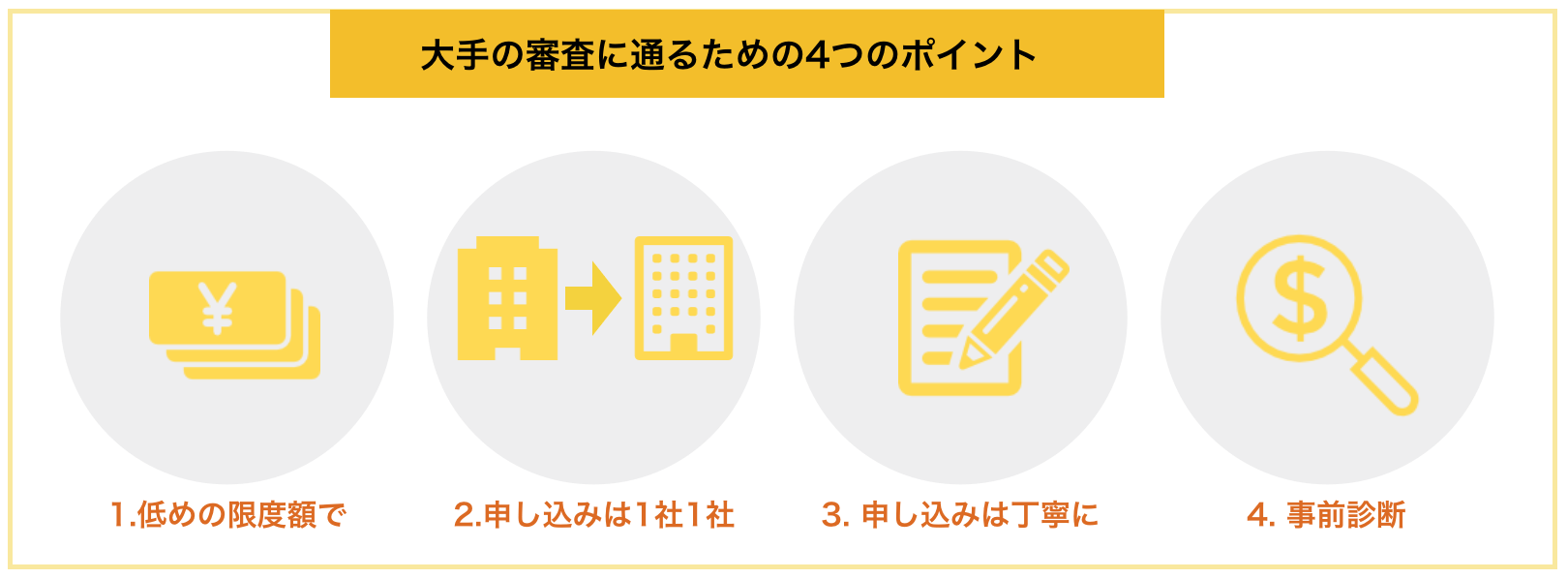

2. 大手消費者金融へ申しこむ際の4つのポイント

大手消費者金融は、銀行のカードローンよりも通りやすいですが、それでも審査通過率は最大でも4割程度にとどまっています。

つまり、半数以上の申し込み者は残念ながら落ちてしまっているわけです。

必ず通るわけではありませんが、次のポイントをおさえると審査に落ちる可能性を減らせます。

それぞれ紹介します。

ポイント① 低めの限度額で申し込む

消費者金融の申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて返済してくれるのか」「あちこち申し込まないとダメな人なのか」と考えます。

いわゆる「申し込みブラック」という状態です。

きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。2~3社に申し込んでダメなら、半年はあけることをおすすめします。

ポイント③ 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

ポイント④ 事前診断を実施する

大手消費者金融では事前診断が用意されており、あなたの基本情報を入力することで事前に借入可能かをチェックしてもらえます。

上にも書いている通り、何社も申し込んでいると、「この人、切羽詰まってるのかな?」と不安に思われてしまいます。

事前診断をしてダメそうなら、諦めるか、あるいは電話相談して状況を説明し、借りれるか聞いてみると良いでしょう。

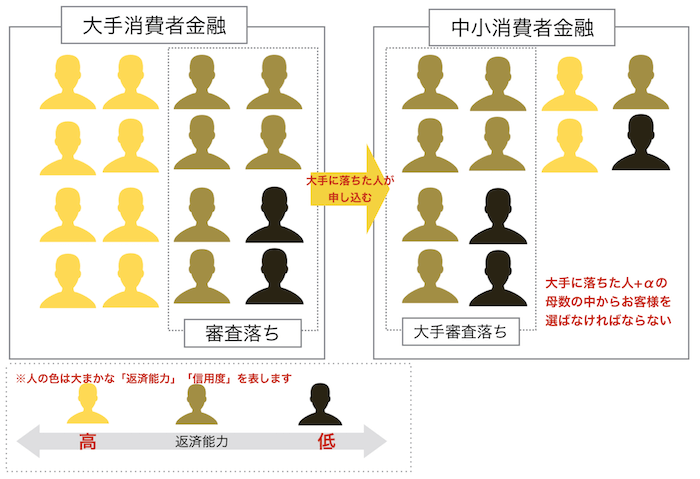

3. 大手に落ちた時におすすめな中小消費者金融2選

大手の消費者金融にいくつか落ちた場合は、中小の消費者金融に申し込みを行いましょう。

ここでは、中小消費者金融のメリットとおすすめの中小消費者金融を紹介します。

3-1. 中小消費者金融のメリット

中小消費者金融の長所は、審査が大手よりも通りやすいと言われることです。

中小消費者金融は、大手に落ちた人が申し込む傾向があり、この中からお客さんを選んでいるためです。

そのため、大手に落ちた方は、中小の消費者金融に申し込むと良いでしょう。

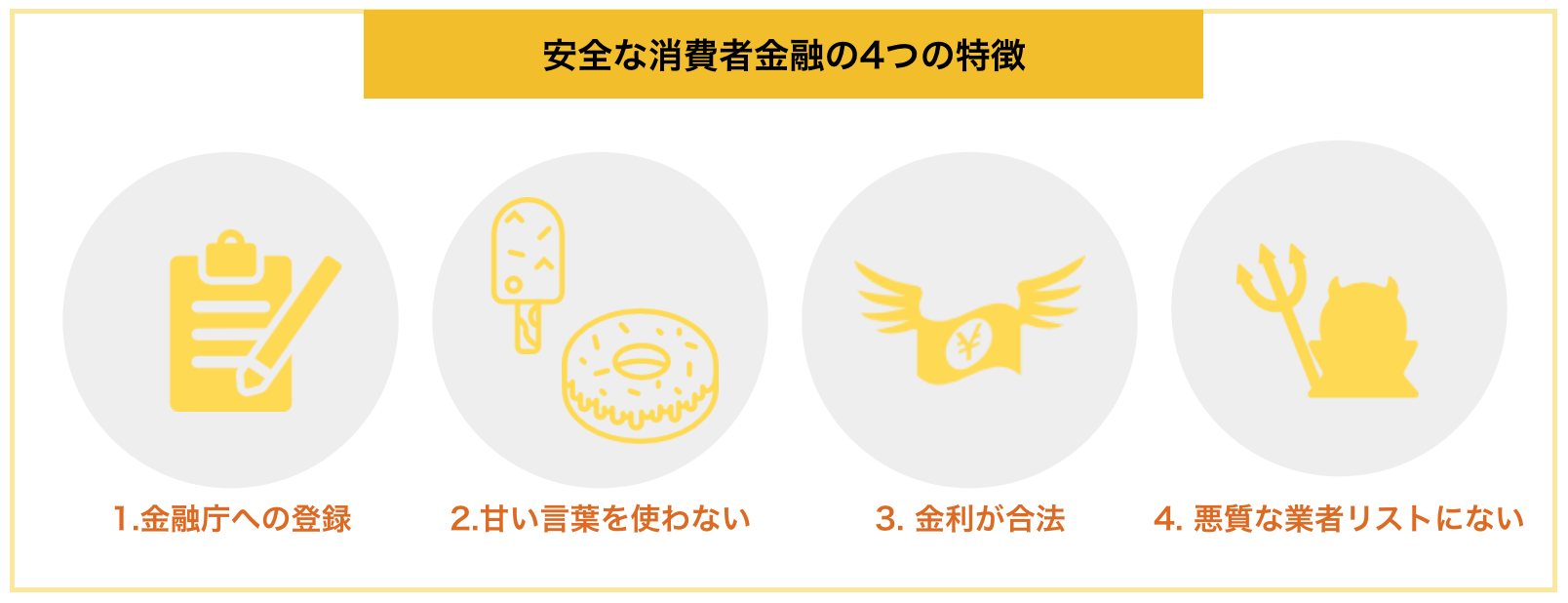

3-2. 安全な中小の消費者金融を選ぶ4つのポイント

中小の消費者金融の中には、詐欺まがいの業者も存在し、そういったところからお金を借りてしまうと、思いがけない被害に遭ってしまいます。

それを防ぐためにも、以下の4つのポイントを意識すると、悪質な業者に引っかかる可能性をぐっと引き下げられます。

- 「金融庁への登録」があるか

- 甘い言葉でアピールしていないか

- 金利が合法か

- 日本貸金業協会が悪質業者としていないか

選ぶポイント① 金融庁への登録があるか

貸金業法により、消費者金融は金融庁への届け出が義務となっています。つまり、登録を行っていない業者は違法に貸金業を行っているということになり、悪質な業者の可能性が高いです。

ちなみに、金融庁への登録の有無は、金融庁の設置している「登録貸金業者情報検索入力ページ」から、業者の名称や登録番号から検索が可能です。利用上の注意をよく読んだ上で検索を行いましょう。

しかし、「金融庁に一度登録し、登録番号を得た上で悪質な貸金業を行っている業者」や「実在する消費者金融を名乗ったダミー会社」もあるため、口コミもネットで確認するのがおすすめです。

選ぶポイント② 甘い言葉でアピールしていないか

「ブラック歓迎」「無職OK」などの甘い言葉で宣伝をしている業者も少し疑った方が良いです。

こういった業者は返済能力のない方に貸してもきちんと返済させるための術を持っているような恐ろしい業者の可能性が高いです。

選ぶポイント③ 金利が合法か

消費者金融を縛る「貸金業法」で金利の上限は以下のように決まっています。

- 10万円未満の貸し出しの場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

以上の金利を上回っている業者は、違法な貸金を行っている可能性が高いため、利用は避けましょう。

選ぶポイント④ 日本貸金業協会が悪質業者としていないか

日本貸金業協会と呼ばれる、貸金業の自主規制団体のホームページで、悪質な業者を検索できます。

その会社の詐欺の手口なども確認できるため、最後にチェックしておくことをおすすめします。

悪質業者の検索は「こちら」から可能です。同協会の協会員であれば安全な業者の可能性が高いため、会員検索を行っておくことも騙されないためには重要です。

3-3. 中小消費者金融でおすすめな2社

中小の消費者金融の中で筆者がおすすめしたいのは『フタバ』と『アロー』です。

中小の消費者金融でも審査は必ずあり、落ちる場合もありますが、ここで落ちるなら、カードローンや消費者金融はあきらめて、別の方法を考えることをおすすめします。

フタバ|金利を重視したい方におすすめ!

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、大手に引けを取らない待遇があります。

大手で駄目だった時に、最初に試してみたい会社の一つです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959%~19.945% |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

アロー|まとめ借りに対応している消費者金融会社

『アロー』は、おまとめローンを実施している消費者金融会社です。

複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くする機会を提供してくれます。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0%~19.94% |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

4. 大手消費者金融に関するQ&A

大手消費者金融についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

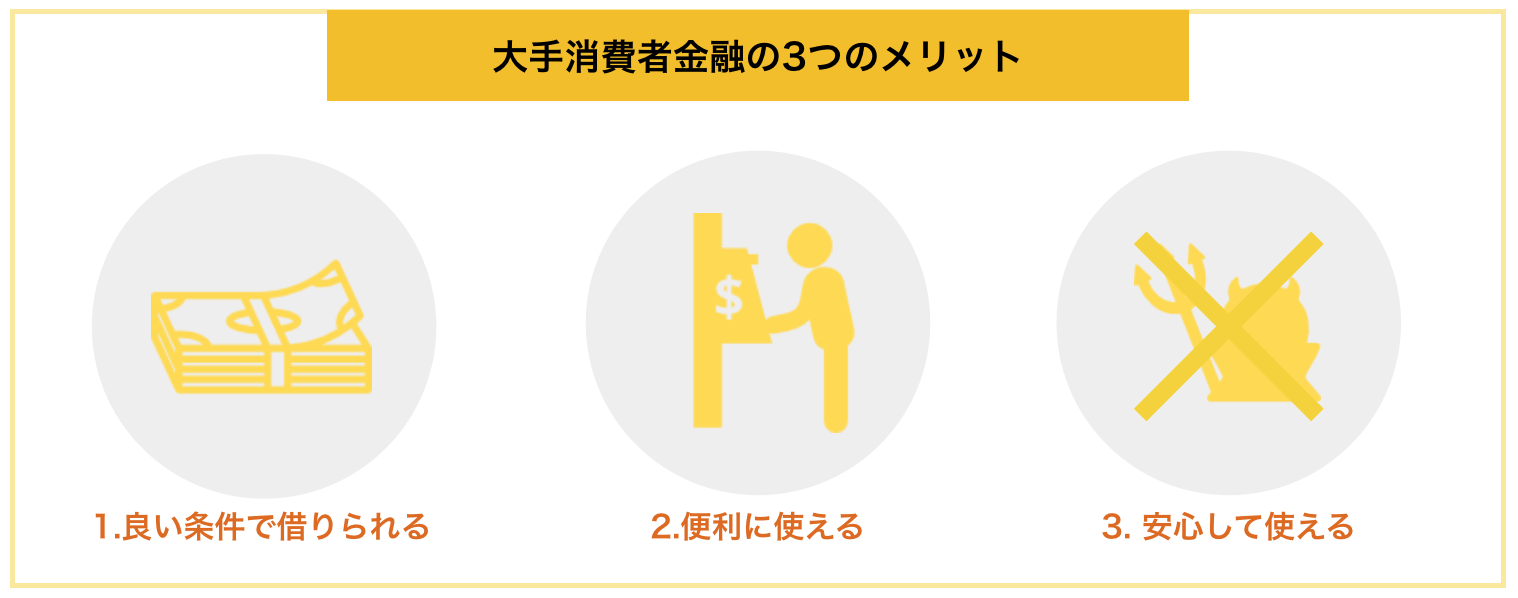

4-1. 中小よりも大手消費者金融が優れている点はなんですか?

大手の消費者金融は、中小の消費者金融と比べると、次のようなメリットがあります。

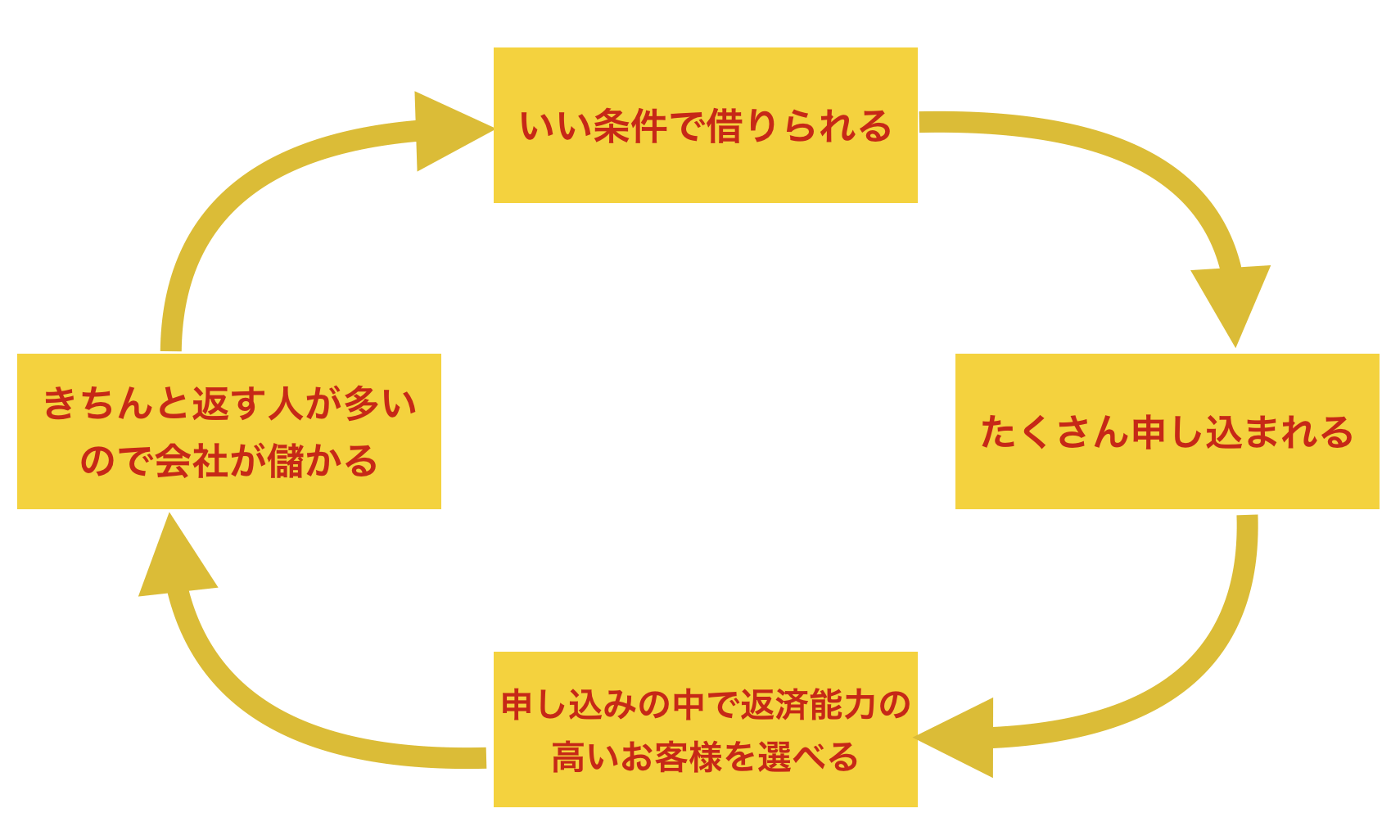

大手消費者金融のメリット① 良い条件で借りられる

大手の消費者金融は、「初回金利ゼロ」だったり、「金利面」や「限度額」などの面で中小よりも良い条件で融資を受けられます。

それは、以下のように、知名度が高いため、申し込みが多く、良いお客様を選んでかせるので会社が儲かる..といったサイクルが確立されているからだと言われています。

そのため、大手の消費者金融では、中小の消費者金融よりも好条件でお金を借りるケースが非常に多いです。

大手消費者金融のメリット② 便利に使える

大手消費者金融と中小の消費者金融だと以下のように、申し込みから返済までの手段の数が大きく異なります。

申し込む時も、申し込んだ後の返済も、便利に使えるのは大手の消費者金融です。

| 申し込み方法 | 借り入れ方法 | 返済方法 | |

| 大手消費者金融A社 | 以下の4つの手段

| 以下の5つの手段

| 以下の5つの手段

|

| 中小消費者金融D社 | 以下の2つの手段

| 以下の3つの手段

| 以下の3つの手段

|

大手消費者金融のメリット③ 安心して使える

中小の消費者金融もほとんどの業者はクリーンな経営を行っていらっしゃいますが、中には闇金と呼ばれる違法な貸し出しを行っていたり、過激な取立てを行う業者も存在します。

そして、どの消費者金融も大手ほどの知名度がないため、よく分からない消費者金融に申し込み被害に遭われている方もいらっしゃいます。

それに対して、テレビCMをしていたり、銀行の傘下のような大手消費者金融にはそう言った心配がないため、安心して借りることができます。

4-2. 審査通過率が高い大手消費者金融はどこですか?

大手消費者金融の審査通過率を比較したのが下の表です。

アコムが一番高く、続いてプロミス、アイフルと続いています。

| 名称 | 審査通過率 | 参考資料 |

| アコム | 41.2% | 参考資料 |

| プロミス | 37.9% | 参考資料 |

| アイフル | 31.9% | 参照資料 |

| レイクALSA | 26.6% | 参考資料 |

| SMBCモビット<詳細> | 不明 | – |

※名称をクリックすると公式ページに行きます。貸付条件等の詳細は公式ページをご覧ください。

審査通過率が高くても、審査が甘いとか通りやすいとかは一概に言えません。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

しかし、一つの目安になることは確かなので、審査に不安なら「アコム」「アイフル」「プロミス」あたりに申し込むことをおすすめします。

4-3. 消費者金融は銀行のカードローンと比べてどうなのですか?

消費者金融と銀行のカードローンを比べたのが下の表です。

| 消費者金融 | 銀行 | |

| 金利 | 4%〜18% | 1%〜15% |

| 早さ | 即日借りられるものが多い | 1日〜数日かかる場合あり |

| 審査 | 銀行に比べて易しめ | 難しめ |

| 限度額 | 大手でも500~800万円 | 限度額が1000万円に近いものが多い |

消費者金融の方が金利が高いですが、即日借りることができますし、無利息期間があるので、短期間だけ借りたい方に向いています。

一方、銀行のカードローンは、審査に若干の時間がかかりますが、金利がお手頃なので、長期間借りたい方に向いています。

銀行のカードローンと比較して知りたい方は、こちらのページ「45社から厳選!最高におすすめな人気カードローン10選」をご覧ください。

5. さいごに

大手消費者金融の比較やおすすめ、それに落ちた場合に検討するべき中小消費者金融を紹介してきましたが、参考になりましたか?

大手の消費者金融は、個人個人の希望に合わせて、次のように選ぶことをおすすめします。

- 初めて申し込む全ての方におすすめ・・・『プロミス』★

- 借金をまとめたい方におすすめ・・・・・・『アイフル』

- 審査に不安がある方におすすめ・・『アコム』

- 無利息期間を長くしたい方におすすめ・・・『レイクALSA』

- Vポイントを貯めたい方におすすめ・『SMBCモビット<詳細>』

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

迷うなら、金利がお手頃で審査が迅速なプロミスをおすすめします。

このページが、あなたのお金の借入にお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。