年収が高くないとクレジットカードが作れないと思っていませんか。

結論から言うと、年収100万円前後でも申し込むカードを選べば十分審査に通る可能性がありますし、学生や専業主婦なら年収0円でもクレジットカードを作ることは可能です。

この記事では大手カード会社3社で勤務した経験のある私が、年収とクレジットカードの審査の関係について以下の流れでご紹介します。

- クレジットカードの審査で年収について知っておきたい3つのこと

- 年収以外にカード会社が審査時に重視する4つの情報

- 年収100万円前後でも作れるクレジットカード2選

- どうしてもクレジットカードが作れなかった方へ

年収の高さだけが必ずしもクレジットカードの審査に有利にならないことがわかり、あなたが欲しいクレジットカードが作りやすくなるでしょう。

また、年収100万円前後でも作れたという口コミが多かったクレジットカードもご紹介します。

1. クレジットカードの審査で年収について知っておきたい3つのこと

この章では年収がクレジットカードの審査に与える影響について紹介していきます。

まず、結論から話すと年収はクレジットカードの審査にそこまで大きな影響を与えません。

なぜなら、クレジットカードの審査には年収を記入する欄はありますが、あくまで自己申告でカード会社がその数字が本当なのかどうかを確かめることはできない事が多いからです。

※キャッシング枠も付けたい場合は収入証明がほぼ必要なので、あなたの正確な年収が分かってしまいます。

そのため、これまであなたが借りたお金をどのように返してきたか専門の信用機関に記録されている「借入利用履歴(クレジットヒストリー)」など情報の信頼性が高い他の項目を重視して審査を行います。

だからと言って、年収を軽視することもできません。この章ではクレジットカードの審査における年収について知っておきたいこと全てを紹介していきます。

1-1. クレジットカードを作るために最低限必要な年収

クレジットカードを作るために最低限必要な年収は下表の通りです。

| カードのランク | 必要最低年収 | 参考:推奨年収 |

| 一般カード | 0円 | 200万円以上 |

| ゴールドカード | 100万円前後 | 400万円以上 |

| プラチナカード | 400万円前後 | 600万円以上 |

| ブラックカード | 500万円前後 | 700万円以上 |

※推奨年収はそのカード会社に初めて申し込みをしても大半のカードの審査に合格する数字

思っていたより少ない年収でもクレジットカードを作れることに驚かれたのではないでしょうか。

職業や申し込むカードを選ぶことに加えて、2章で詳しく説明する「借入利用履歴(クレジットヒストリー)」が良ければ年収がそんなに多くなくてもランクの高いクレジットカードを作ることは十分に可能です。

例えば、あなたが以下の職業に当てはまる場合、年収が0円でもカードを作れる可能性が高いです。

- 学生

- 専業主婦(専業主夫)

なぜなら、両親などの親権者や配偶者の収入(世帯収入)があるので、カードを利用してもお金を回収できるからです。

学生や専業主婦の方は、以下の記事で紹介しているカードに申し込むと年収0円や少なくても作れることが多いので参考にしてください。

また、他のページでゴールドカードを作るためには年収300万円以上必要という情報をよく見かけますが、カードによっては年収100万円台でも作れます。

詳しく知りたい方は「100人の口コミでわかった年収別ゴールドカードおすすめ13選」の記事を参照してください。

1-2. 確認されないからといって年収で虚偽報告をしない

申し込み書に虚偽の内容を書くことは絶対にやってはいけないことです。

それらの嘘はバレてしまう可能性が高いです。年収に関しては年間の収入証明書を求められなかったとしてもクレジットカード会社は職業欄や役職、勤続年数で大体の年収を想定することはできます。

職業や役職、勤続年数を虚偽申告することも絶対にやってはいけません。

なぜなら、クレジットカードの審査には本当にその会社に所属しているか確認をするために匿名で勤め先に確認の電話(在籍確認)をすることもあるからです。

そしてこれらの虚偽報告が発覚してしまうと強制退会や全額即時返金を要求されるだけでなく、カード発行会社のブラックリストに載ってしまい、その会社やグループ会社では2度とカードが作れなくなるので虚偽報告だけは絶対にやめましょう。

※悪質だと判断されれば詐欺罪などで告訴され、法的罰則を受ける可能性もあります。

1-3. 年収記載にあたっての注意点

申し込み時に年収を記載するにあたって注意点が以下のように3つあります。

年収は税引き前の金額を記入

クレジットカードの申し込みをする際に意外と迷ってしまうのが、年収は税引き前の額を記入するのか手取りの金額を記入するのかということです。

この場合、年収とは税引き前の金額を指します。給与明細を見れば分かりますが、給与は税金、保険料、積立金などが天引きされてから支給されています。

実際に給与からいくら天引きされているかは人によって異なります。気になる方は給与明細を一度確認しましょう。

夏や冬のボーナスなどの賞与も年収に含む

また、年収にはボーナスなどの賞与や手当金額も含みます。

ボーナスは額も大きいので特に天引きされる金額も大きいです。

そのため、正確な金額が気になる方は年末年始に企業から渡される源泉徴収票を確認すれば、自身の年収がきちんとわかります。

実績がない場合

就職や転職をしたばかりできちんとした年収がまだないという方は、毎月渡される給与明細を参考に見込みの年収を記載しましょう(月収×12の数字など)

以上がクレジットカードと年収についてです。

次章からはクレジットカードの審査について紹介していきます。

2. 年収以外にカード会社が審査時に重視する4つの情報

一般的にクレジットカード会社は年収以外に重視して審査するあなたの情報は次の4つです。

- 借入利用履歴(クレジットヒストリー)

- 勤続(営業)年数

- 職業(雇用形態・勤務先の資本金や従業員の規模)

- 他社の借入件数・金額

カード会社によっては居住形態(持家か賃貸か)や居住年数(長いほど有利)など他の情報も重視していますが、主には上で挙げた4つです。

そして、最近では特に「借入利用履歴(クレジットヒストリー)」の重要度が高くなっています。

借入利用履歴(クレジットヒストリー)

CICなど専門の信用情報機関にはあなたのこれまでのお金の借り入れ情報(ローンやカードの利用状態、携帯電話・スマホ本体の分割購入なども含まれます)が記録されています。

カード会社が審査をする時はあなたの過去2年間のクレジットカードやローンなどの支払い状況を見るので、例えば入金が遅れがちだったりすると評価は下がります。

返済日より61日以上または3ヶ月以上の支払いの遅れ(延滞)があった場合「異動」の記録が残ります。

異動があるとほぼ審査に通りません。

きちんと返済をしているかどうかはその人の性格も反映されるので、クレジットカードの審査で大きなウェイトを占める項目です。

すでに使っているカード会社の場合は自社での利用履歴も記録されているので、適度な金額を使って返済日にきちんと返済を繰り返していると、「優良な顧客」と見なされゴールドなどランクの高いカードへの招待を受けやすくなったり審査に通りやすくなります。

なお、CICなどをネットで開示請求をするのにクレジットカードなどを要求されますが、みんなの銀行の『Debit Card』は開示請求支払いに使えたという口コミが多いです。

勤続(営業)年数

最近の申し込み条件でよく見かける「継続した」安定収入という表現は勤めている年数のことです。

多くの人が収入の大半を”給料”でもらっていて年収のほとんどを占めることが多く、一般的に勤続年数の長さは安定した収入が長く続いているとカード会社は判断するので、審査にとって高い評価となります。

個人事業主や自営業の人は営業年数となり、当然長い方が事業が安定して続いていて定収入を得られやすい状態にあると判断されます。

転職などで勤め先が変わった場合、1年未満で申し込むと審査に不利です。

ただし、年収が上がった、正社員になった、規模の大きい会社に勤めるようになったなど別の項目で評価が高くなるなら大きな問題ではありません。

職業(雇用形態・勤務先の資本金や従業員の規模)

カード会社の審査での評価は下記のような勤務先や職業だと高くなります。

- 勤務先が国公立の役所や機関:潰れる可能性がほぼ0で安定した収入を得られる

- 医者・弁護士のような難しい資格職に就いている:人数が少なく高収入な職業

- 勤務先の資本金が多い:会社が潰れにくく安定した収入を得られやすい

- 正社員で勤めている:安定した収入を得られやすい

逆にパートやアルバイトで、中小企業だと評価は低くなります。

また、個人事業主や自営業は年収が高くても民間企業に勤めているサラリーマンより低い評価になることも珍しくありません。

なぜなら、事業の安定性を疑われるからです(中小企業の10年生存率は約66.5%:中小企業白書のデータをもとにした推計)

勤務先の知名度はあまり関係ありません。

ただ、上場会社は結果として資本金や従業員数などの基準を満たすため、高い評価になります。

正直、現在の労働環境や経済状況に合っていない価値観や基準も含まれた審査だと思いますが、クレジットカード業界では上記のような判断をすると知っておいてください。

ただし、1章で述べた通り学生や専業主婦は特別な扱いで通常と異なる基準で審査が行われます。

他社の借入件数・金額

他社のどこでどのくらいのお金を借りているのか、次の情報をチェックされます。

- キャッシング枠があるクレジットカード

- カードローン

- 住宅ローン

- 自動車ローンなど

年収に対してあまりにも多額の金額を複数の会社から借り入れていると、返済能力を疑われて評価が下がり審査に通りにくくなります。

ただし、住宅ローンや自動車ローンは、組めるだけの収入や社会的信用があると見なして評価を上げるカード会社もあります。

上記を見ても分かる通り、カードの審査は年収だけでは決まりません。

2章まとめ

以上がクレジットカードの審査時にカード会社が年収以外に重視する情報でした。

ここまで読んで、年収も含めて審査に全く不安がないという方はあなたの作りたいカードに申し込んでください。

しかし、年収が少なくてクレジットカードを作れるかどうか不安がある方は次章で年収100万円前後でも作れたという口コミが多かったカードをご紹介します。

3. 年収100万円前後でも作れるクレジットカード2選

この章では、年収100万円前後でも作れたという口コミが多かったクレジットカードを2枚ご紹介します。

年収200万円以上あればこれまでに支払いに遅れたという記録がない限りほとんどの一般カードは作れるので、好きなカードを申し込んでください。

しかし、年収100万円前後だと作れるカードが限られるので、下記で紹介するクレジットカードのどれかを選んで申し込みましょう。

- 『エポスカード』

- 『Nexus Card』

『エポスカード』

『エポスカード』はファッションビルなどの商業施設を展開する丸井のグループ会社であるカード会社が発行する年会費無料のクレジットカードです。

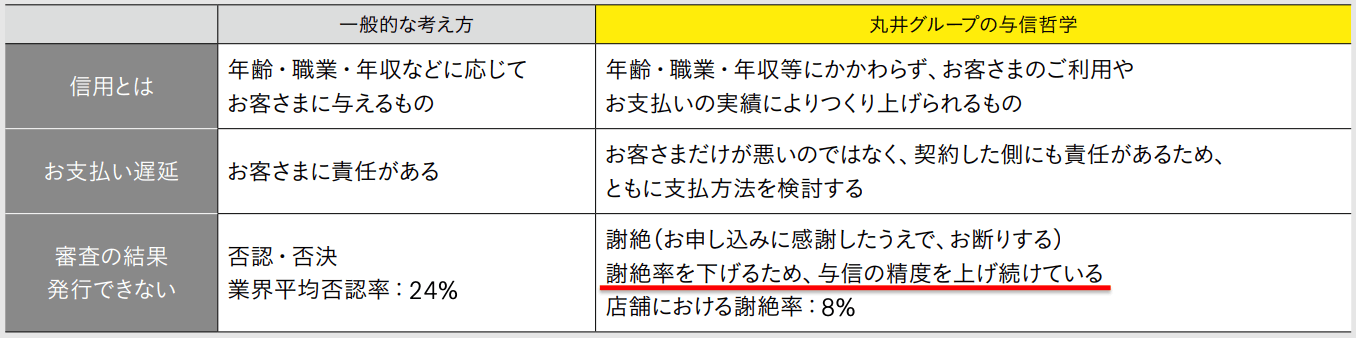

日本で初めて「クレジット」という名称を使用した「クレジット・カード」を発行しているカード業界の老舗で、他社と違った与信ノウハウを利用して審査しているため断られる確率が非常に低いことで知られています(※下記の通り2019年時点のデータでは否決率8%・他社平均24%。現在の数値は公表されていないため参考値としてご覧ください)

※上記は2019年時点のデータです。現在の数値と異なる場合があります。最新情報はマルイグループの公式サイトよりご確認ください。

会社の理念として「信用はお客さまと共につくるもの」という与信哲学があるため、30代以下の会員が50%を超えていたり、カード会員の70%以上が女性であるなどより多くの人に利用してもらいたいという意志がある事がわかります。

実際に年収が100万円未満の方でも作れている人が何人もいて、審査合格者は年齢が若い人や女性が多い傾向にありました。

カードの機能としても非常に優れていて、以下のようにマルイでもお得ですが、マルイ以外でもお得な特典があります。

- 年に4回、マルイで10%の優待期間があります。

- 海外旅行保険(利用付帯:旅行代金をエポスカードで支払った場合に適用)で疾病治療保険が年会費無料カード最高額の270万円など実用的な内容

- 最短即日での発行が可能(先にネットで申し込んで審査に通ってから受け取りに行った方が無駄足しなくて済みます)

- ファミレス・カラオケ・映画など全国10,000店舗以上で割引やポイント優遇などの特典を受けられます

『エポスカード』公式ページ:

『Nexus Card』

『Nexus Card』は事前にデポジット(保証金)を預けるという珍しいタイプのクレジットカードです。

デポジット(保証金)=限度額となるため、いわゆるブラックリストに載っている方でも作れる可能性が高く、公式ページにも以下のように書かれてあります。

出典:Nexus Card

審査に不安のある方におすすめとカード会社の公式ページで書かれてあるのはこの『Nexus Card』くらいしかありません。

ブラックではないが、他社のカードに申し込みをして断られ続けた方でも、まずはこのカードの利用を毎月続ける事で専門の信用機関(CICなど)にクレジットヒストリーが作れて、他のカードの審査に通りやすくなります。

カードとしても普通のMastercardと同じように使えて、ポイントが貯まったりボーナス・分割・リボ払いにも対応しているなど便利な1枚です。

| 年会費(税込) | 1,375円※別途発行費用1,100円(税込)も必要(※2025年12月の手数料改定により550円から1,100円に変更。最新の発行費用は公式サイトでご確認ください) |

| 発行条件 | 18歳以上の方で、安定した収入のある方 |

| 基本還元率 | 0.5% |

なお、2024年1月より『Nexus Card Select』という年会費・発行手数料が無料の新しいカードも提供が開始されています(招待制の場合あり。最新の申込条件は公式サイトでご確認ください)。通常のNexus Cardとあわせて、公式サイトで最新のラインナップをご確認ください。

『Nexus Card』公式ページ:

4. どうしてもクレジットカードが作れなかった方へ

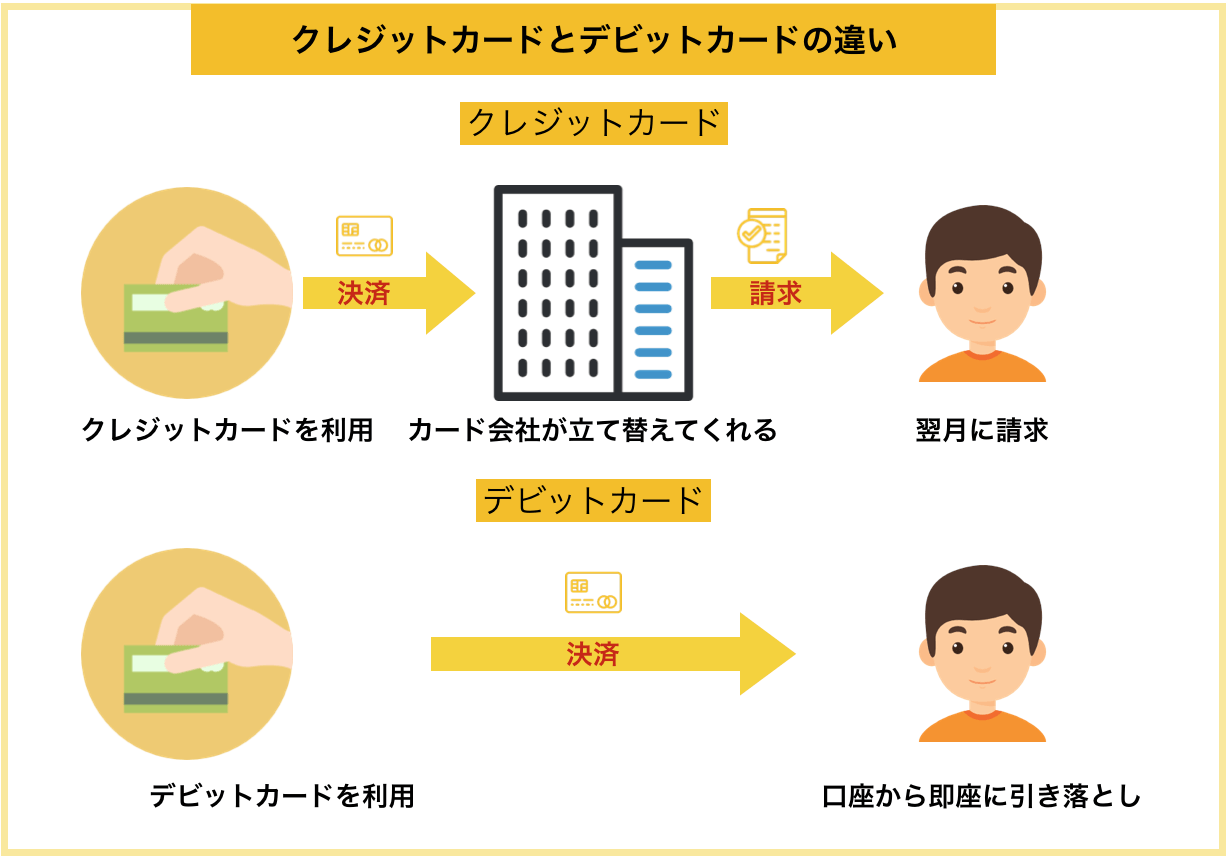

どうしてもクレジットカードが必要なのに、クレジットカードが作れないという方にはデビットカードがおすすめです。

4-1. デビットカードとは

デビットカードとはクレジットカードと同様にVISA、JCBなどの支払い機能を兼ね備えたカードで、「一括払い」を選択すればネット決済やお店での決済が可能です。

また、クレジットカードのように事後決済ではなく、利用するとその場で預金口座から引き落とされる即時決済なので審査なしでも作れるカードが多いです。

限度額も預貯金があれば、その範囲内であればいくらでも使えます(1日や1ヶ月に使える上限金額が銀行側で設定されていることがあります)

4-2. デビットカードのメリット

現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。現に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いくらいです。

デビットカードが人気な理由としては現金を引き出したり持ち歩く必要がなくなるということや、クレジットカード同様にデビットカードを利用するとポイントなどの還元を受けられる場合もあることが挙げられます。

4-3. おすすめのデビットカード

デビットカードを申し込むのであれば間違いなく、『Sony Bank Wallet(Visa)』がおすすめです。

『Sony Bank WALLET(Visa)』はソニー銀行が発行する以下のような特長を持つカードで、全163枚のデビットカードの中で最もおすすめの1枚です。

- 年会費:永年無料

- 還元率:預金残高やソニー銀行との証券取引残高に応じて0.5〜2.0%がキャッシュバック(※2025年12月1日以降、プリペイド・電子マネーへのチャージ利用はステージに関わらず一律0.5%)

- 付帯保険:ネットバンク発行のカードでは珍しくショッピング保険、不正利用補償がしっかりと付帯

『Sony Bank Wallet(Visa)』公式ページ:

5. まとめ

年収がクレジットカードの審査に与える影響についてご説明しました。

ある程度の年収は必要ですが、その他に下記の4つの情報も重視して審査を行なっているのでそこまで重要度が高くない事がご理解いただけたかと思います。

- 借入利用履歴(クレジットヒストリー)

- 勤続(営業)年数

- 職業(雇用形態・勤務先の資本金や従業員の規模)

- 他社の借入件数・金額

ほとんどの一般カードの審査に通る目安として「年収200万円」という数字があるので、審査が不安な方は、年収が100万円前後でも作れたという口コミが多かった以下のクレジットカードがおすすめです。

- 『エポスカード』

- 『Nexus Card』

以上のカードでも審査に通らなかった場合は、クレジットカードではありませんが『Sony Bank Wallet(Visa)』に申し込むことをおすすめします。

あなたがクレジットカードを作れて今よりも便利な生活が送れるようになることを祈っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)