デビットカードを作りたいけど、審査があるのか気になっていませんか。

結論から言うと、デビットカードはほぼ審査なしで作ることができます。そのため、年齢などの申し込み条件さえ満たしていれば誰でも作ることができます。ただし、審査がある場合もあるので、申し込むデビットカードを慎重に選ぶ必要があります。

そこで、この記事では大手金融会社3社で勤務した経験がある私がデビットカードの審査について以下の流れで紹介していきます。

この記事を読むことで、原則審査のないデビットカードを見極めてあなたに合ったカードを作れるようになります。

1. デビットカードの作成に原則審査が不要な理由

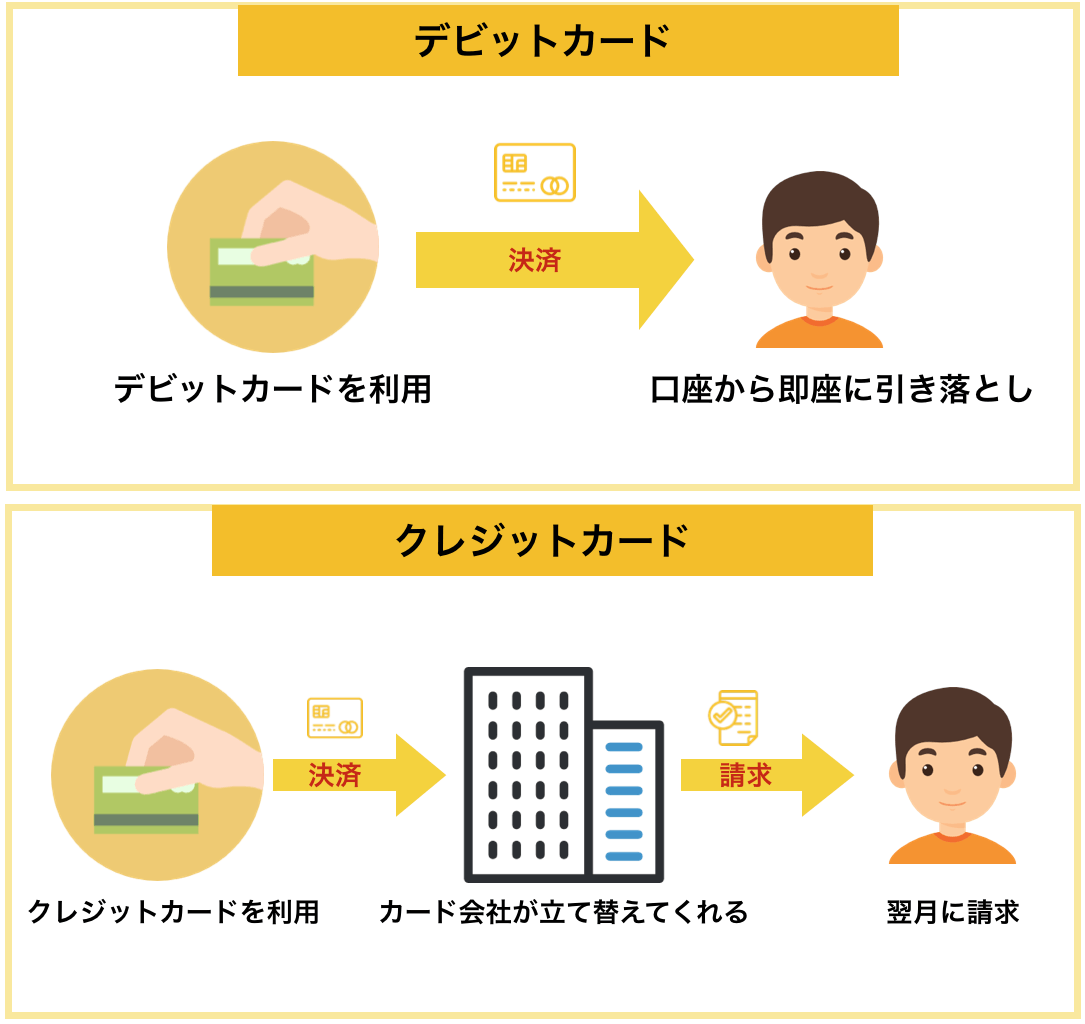

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードです。

ただし、クレジットカードのように使えるのはVISAなどの国際ブランドが付いたデビットカード(以下、ブランドデビットカード)のみで、「ジェイデビットカード(J-Debit)」は機能に制限がありすぎて使い勝手が非常に悪いです。

ブランドデビットカードの作成に原則審査が不要な理由は、クレジットカードと異なり借金をせずに自分の銀行口座から使ったお金がすぐに引き出されるからです。

会社に借金をしない仕組みであるため、デビットカードは発行している銀行の申し込み条件さえ満たせば、高校生など年齢が若い人でも作る事ができます。

ちなみに、クレジットカードに審査があるのはあなたがカードを利用して借りたお金をきちんと返してくれるのか、主に過去の信用履歴(クレジットヒストリー)や職業などの収入状況を元に“与信”を決めるためです。

上記理由で、デビットカードには「原則」審査がありません。しかし、場合によっては審査が必要となるので、次の章で詳しくご説明します。

2. デビットカードで審査が必要となる2つの状況

デビットカードを作成する時でも、主に下記の2つの状況のいずれかに当てはまる場合は審査が必要となります。

- 申し込むデビットカードにお金を借りる機能が付いている

- 過去にその銀行の関連企業のサービスで支払いの遅延や未払いなどがある

これらの状況は事前に知っている事で、審査が必要なデビットカードの申し込みを避けることができたり、自分で見分けられます。

下記でご紹介する状況の内容を理解して、デビットカードを選ぶ時の参考にしてください。

2-1. 申し込むデビットカードにお金を借りる機能が付いている

前章で、デビットカードは自分の銀行口座から直接支払いをする仕組みなため、借金をしないから審査が不要と述べました。

しかし、デビットカードの中には口座の金額が不足している時に銀行がお金を貸して支払いができる機能が付いたものがいくつか存在します。

貸し付け機能がついた有名なデビットカードは主に次の2枚です(スルガ銀行が発行するものはほぼ全てです)

- 『イオンデビットカード』(VISA)

- 『Visaデビット』などスルガ銀行の発行するデビットカード

金額は最大でも10万円なのでクレジットカードほど厳しくはありませんが、借金をする仕組み上“与信審査”が必要となります。

それぞれのデビットカードについてその理由を詳しくご紹介します。

『イオンデビットカード』(VISA)

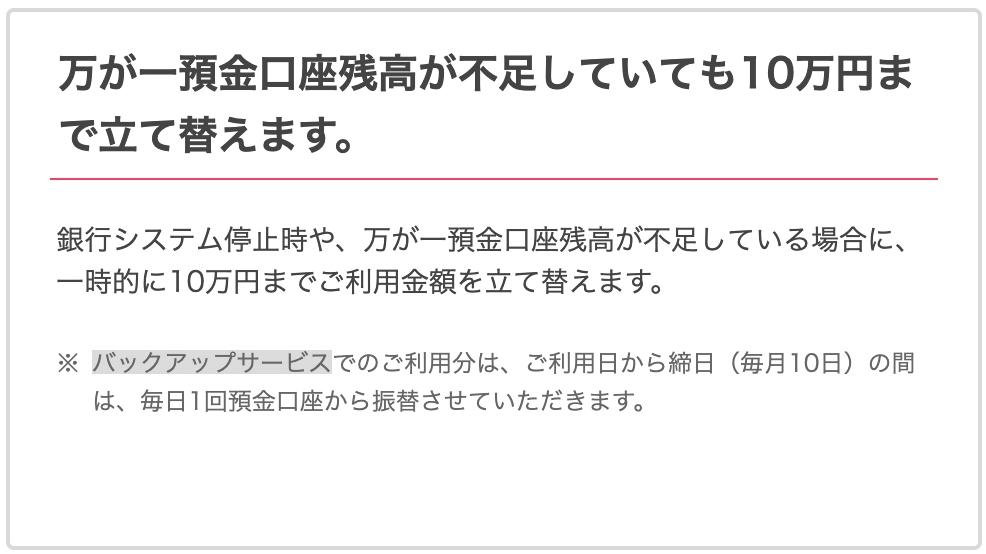

『イオンデビットカード』(VISA)には預金口座残高が不足している場合に一時的に10万円まで利用金額を立て替えてくれる「バックアップサービス」が付いています。

引用:イオンデビットカード

あなたが預金口座残高の管理をきちんと行ってこのサービスを利用するつもりがなくても、このデビットカード自体に付いている機能であるため、クレジットカードのような審査が必要となります。

そのため、申し込み条件も18歳以上の高校生(卒業年度の1月1日以降なら可能)以外と多くのデビットカードの15歳〜16歳よりも厳しくなっている事がわかります。

『Visaデビット』

『Visaデビット』などスルガ銀行の発行するデビットカードも『イオンデビットカード』(VISA)同様に口座残高以上に利用できる機能が付いています。

引用:Visaデビット

そのため、「総合的判断によりVisaデビット機能なしのカードが発行されることがあります」という表記があり、審査によってデビットカードそのものが作れないことがあります。

2-2. 過去にその銀行の関連企業のサービスで支払いの遅延や未払いなどがある

デビットカードの仕組み上与信は必要ありませんが、過去に作ろうとしている銀行の関連企業のクレジットカードやローンなどで支払いの遅延や未払いがあると審査の結果、作れない可能性があります。

メガバンクに多く、申し込みページに「審査不要」などと書かれていない場合、審査があることが予想できます。

- 審査不要の表記あり:『Sony Bank WALLET』『PayPay銀行Visaデビット付キャッシュカード』など

- 審査について書かれていない:『みずほJCBデビット』『りそなデビットカード(Visa)』など

もし、関連企業のサービスで過去に支払いに関してのトラブルを起こしているなら、その銀行でのデビットカードは避けた方が良いでしょう。

JCBデビットはJCBで問題を起こしていたら要注意!

JCBブランドのデビットカードの一部はJCBが審査に関わっています。

そのため、過去にJCBのクレジットカードやプリペイドカードなど関連するサービスで規約に違反するような問題を起こしている場合、デビットカードが作れない事があります。

気になる方は、申し込み時に規約をよく確認してJCBが審査に関わっているのかどうかを調べてください。

3. 審査不要!おすすめのデビットカード2選

この章では審査不要なデビットカードの中から還元率や特典・保険など機能が優れたおすすめを2枚をご紹介します。

2章でも少し説明したように、銀行の公式ページで「審査不要」と書かれているカードから選んでいます。

- 『Sony Bank WALLET(Visaデビット付キャッシュカード)』

- 『デビットカード(Mastercard)』

3-1. 『Sony Bank WALLET(Visaデビット付キャッシュカード)』

『Sony Bank WALLET(Visaデビット付キャッシュカード)』はソニーのグループ企業であるネット銀行から発行されている0.5〜2%のキャッシュバックを受けられるデビットカードです。

申し込み条件が「満15歳以上のかたなら、どなたでも審査不要でお申し込みできます。」と明記されています。

10通貨の外貨預金にも対応しており、海外ではその預金してある通貨なら手数料無料でショッピングができたり、1.79%とデビットカードの中では最安級の手数料で引き出すことができます。

また、1番低いステージでもATMや振込の手数料を無料にできる回数がそこそこ多く、使いやすい1枚です。

『Sony Bank WALLET(Visaデビット付キャッシュカード)』公式ページ:

今なら4月30日までのキャンペーン期間中に、『Sony Bank WALLET』を国内で対面の買い物・サービスで利用して条件を満たすと、利用額の18%がキャッシュバック(上限あり)されます。

引用:ソニー銀行

はじめての方はデビットカード作成後、しばらく使っていなかった方はサービスサイトにログインし、「セミナー・アンケート・プレゼント」より「Sony Bank WALLET 国内対面利用キャンペーン」から条件を確認して応募しましょう。

3-2. 『デビットカード(Mastercard)』

『デビットカード(Mastercard)』は2019年4月1日より発行開始された日本初のMastercardブランドのデビットカードです。

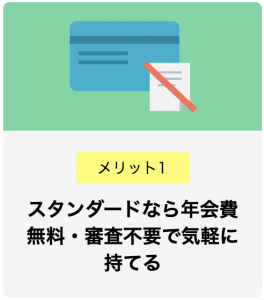

下図のように公式ページで「審査不要で気軽に持てる」と明記されています。

引用:ミライノ デビット

基本のポイント還元率が0.8%と高い事に加えて現金やJALマイルに交換することができ、ランクアップの条件も難しくないため、ATMなどの手数料を無料で使える回数も増やしやすく使い勝手が良いです。

また、米ドルの支払いが可能(外貨普通預金の米ドルが利用できる)ため、海外でカードを利用する方にとっては使い方次第で為替手数料を安く抑えることができるのもメリットです。

『デビットカード(Mastercard)』公式ページ:

https://www.netbk.co.jp/contents/lineup/debitcard/mastercard/

4. まとめ

デビットカードの審査についてご紹介しました。

原則としてデビットカードは審査なしで作ることができます。

ただし、次の2つの状況では審査が必要となる事もあります。

- 申し込むデビットカードにお金を借りる機能が付いている

- 過去にその銀行の関連企業のサービスで支払いの遅延や未払いなどがある

また、銀行の公式ページで審査について何も書かれていなければ口座も含めて作れない可能性がある事を覚えておいてください。

審査不要と公式ページに書かれているデビットカードの中でも還元率や特典・保険など機能が優れたおすすめは以下の2枚です。

この記事の内容があなたがデビットカードを作るのに役立つ事を願っています。

(※当サイトへの掲載情報は、できる限り正確であるように精査の上細心の注意を払って作成しておりますが、情報を利用・使用するなどの行為に対して生じたあらゆる損害等について一切補償は致しません。極力サービス内容が変わり次第更新をしますが突然変わりすぐに更新できない可能性もあるため、カードご入会の前には必ずご自身でカード発行元の公式サイトで最新の情報をご確認した後にお申し込み下さい)