デビットカードとは何なのかについて気になっていますね。

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードの事です。しかし、デビットカードの種類によっては使える場所が少なくて困る事があるので注意が必要です。

そこで、この記事では大手金融会社3社で勤務した経験がある私がデビットカードとは何なのかについて以下の流れで紹介していきます。

この記事を読むことでデビットカードについてよく理解できるようになるでしょう。

1. 図解でわかるデビットカードとは

冒頭でも述べた通り、デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードの事です。

しかし、文字だけでは分かりにくいと思うので、クレジットカードとの違いを図を用いて解説します。

1-1. 図解でわかるデビットカードの仕組み

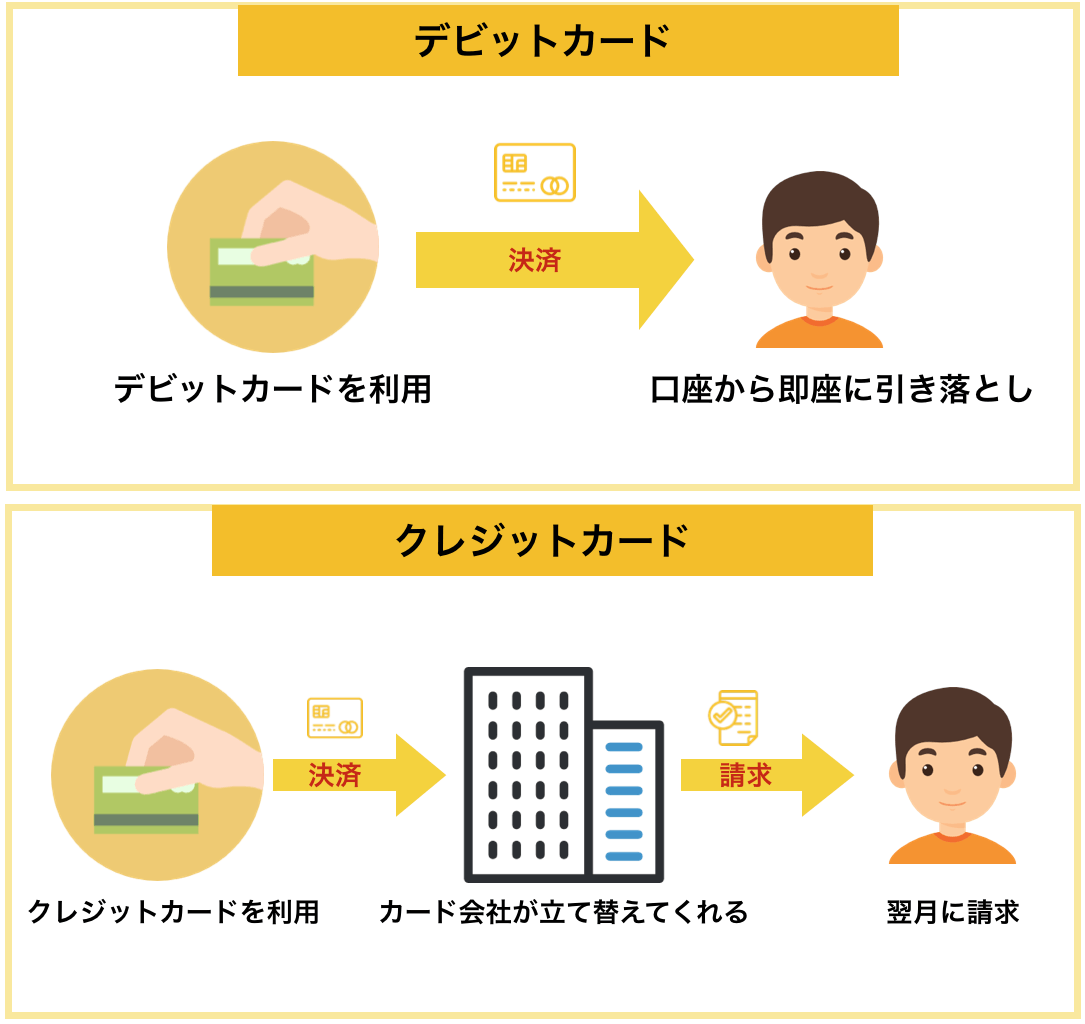

デビットカードとクレジットカードには以下のような大きな違う点があります。

大きな違いは「請求のされ方」で、デビットカードは利用するとすぐに銀行口座から利用金額が引き落とされる即時決済ですが、クレジットカードは翌月以降に利用金額がまとめて請求されます。

その他にも以下のような違いがあります。

| デビットカード | クレジットカード | |

| 支払 | 利用ごと | 約1ヶ月分まとめて |

| 発行会社 | 銀行 | クレジットカード会社 |

| 回数 | 1回のみ | 1回、分割、リボ |

| 限度額 | 銀行口座残高(制限あり) | カードの種類や利用者によって変わる |

| 年齢 | 15歳以上(中学生は除く)* | 18歳以上 |

| 審査 | 原則なし | あり |

| 信用履歴 (クレジットヒストリー) | 作れない | 作れる |

*三井住友銀行など一部の銀行では15歳未満でも作成できます。

1-2. デビットカードの種類

デビットカードはクレジットカードのように使えると述べましたが、それはVISAなどの国際ブランドがついた「ブランドデビットカード」を利用した場合です。

日本で発行されているデビットカードには次の2種類があります。

クレジットカードのように使いたい方は、VISAなどの国際ブランドが付いているブランドデビットカードを選びましょう。

銀行によっては複数のブランドのデビットカードを発行していることもあります。

ブランド別に発行されているデビットカードについて詳しく知りたい方は「デビットカードの2つの種類|種類別にわかるベストな1枚」の記事を参照してください。

参考情報:デビットカードの使い方

ブランドデビットカードを使う場合は、そのブランドが付いているお店やサービスで支払いをする時にカードを提示・手渡し・番号を入力するだけです。

もし、お店などで支払い方法を聞かれた時は「カードで」と答えてください。不慣れな店員だと「デビットで」と伝えると混乱してできないなど断られたりすることがあります。

また、支払い回数を聞かれたら「1回で」と伝えてください。上記で述べた通り、デビットカードには1回払いの仕組みしかありません。

2. デビットカードの作り方

デビットカードを作る=銀行の口座開設とほぼ同じ条件と考えても良く、原則審査もなくて、作り方も簡単な手続きで済むことが多いです。

この章では、デビットカードの作り方について以下の流れで紹介します。

- デビットカードを作るのに主に必要な2つのもの

- デビットカードの主な3つの作り方

- デビットカードを作る時の2つの注意

2-1. デビットカードを作るのに主に必要な2つのもの

デビットカードを発行しているのはクレジットカード会社ではなく、銀行です。

そのため、既に述べた通りデビットカードを作るためにはまず、その銀行の口座を開設する必要があります(多くの場合、銀行口座とデビットカードは同時に作れます)

デビットカードを作るために必要なものは以下の2つです。

- 本人確認書類

- 印鑑(不要な事も多い)

詳細は以下の通りです。

本人確認書類

本人確認書類として銀行から求められる事が多いのは以下の通りです。

- 運転免許証(運転経歴証明書)

- パスポート

- マイナンバーカード

- 住民基本台帳カード(顔写真入り)

- 各種保険証

1番信用性が高いと見なされるのは運転免許証なので、持ってる方は基本的にこちらを選んでください。

顔写真付きの公的機関が発行している本人確認書類がない場合、保険証などでも大丈夫ですが住民票の写しなど複数の書類の提出が必要となる事がほとんどです。

未成年の方の学生証(特に私立の学校の場合)は、原則本人確認書類と見なされないので注意してください(一部の銀行では補助的に求められる事があります)

印鑑(不要な事も多い)

デビットカード作成を目的に銀行口座を開設する場合、ネット銀行を中心に最近は印鑑が不要な事が多くなりました。

メガバンクなどでもスマートフォンのアプリやWebからの申し込みで不要となるケースがほとんどです。

印鑑が必要な場合はシャチハタ以外の印鑑を選んでください(100円ショップで売られている物でも登録はできますが、安全性からおすすめはしません)

2-2. デビットカードの主な3つの作り方

デビットカードは主に次の3つの作り方があります。

- ネット:銀行の公式ページやアプリから申し込む

- 郵送:銀行の公式ページなどから必要書類を取り寄せる

- 店舗で直接:原則居住地の最寄りにある店舗で手続きを行う

手間や時間を考えると、ネットから申し込むのが最も簡単な作り方です。

例えば、ソニー銀行は以下のように公式ページから口座開設とデビットカードの申し込みを同時にできます。

出典:ソニー銀行

銀行や本人確認書類の種類、申し込む時期によりますが最短5日から1週間程度でカードが届きます。

指定の本人確認書類を持っていて支店に行ける場合、りそな銀行は最短即日の発行も可能です。

2-3. デビットカードを作る時の2つの注意

デビットカードを作る時は、以下の2つに注意しましょう。

- 来店が必要な銀行もある

- 「ジェイデビットカード」に注意

これらに注意をしないとスムーズにデビットカードを使い始められなかったり、使えるお店などが少なくて困ることもあります。

来店が必要な銀行もある

ネット銀行はないですが、メガバンクや地方銀行の場合、デビットカードの受け取りに来店しなければならない場合があります。

申し込みの段階で、どのような方法でデビットカードを受け取れるか確認した方が良いでしょう。

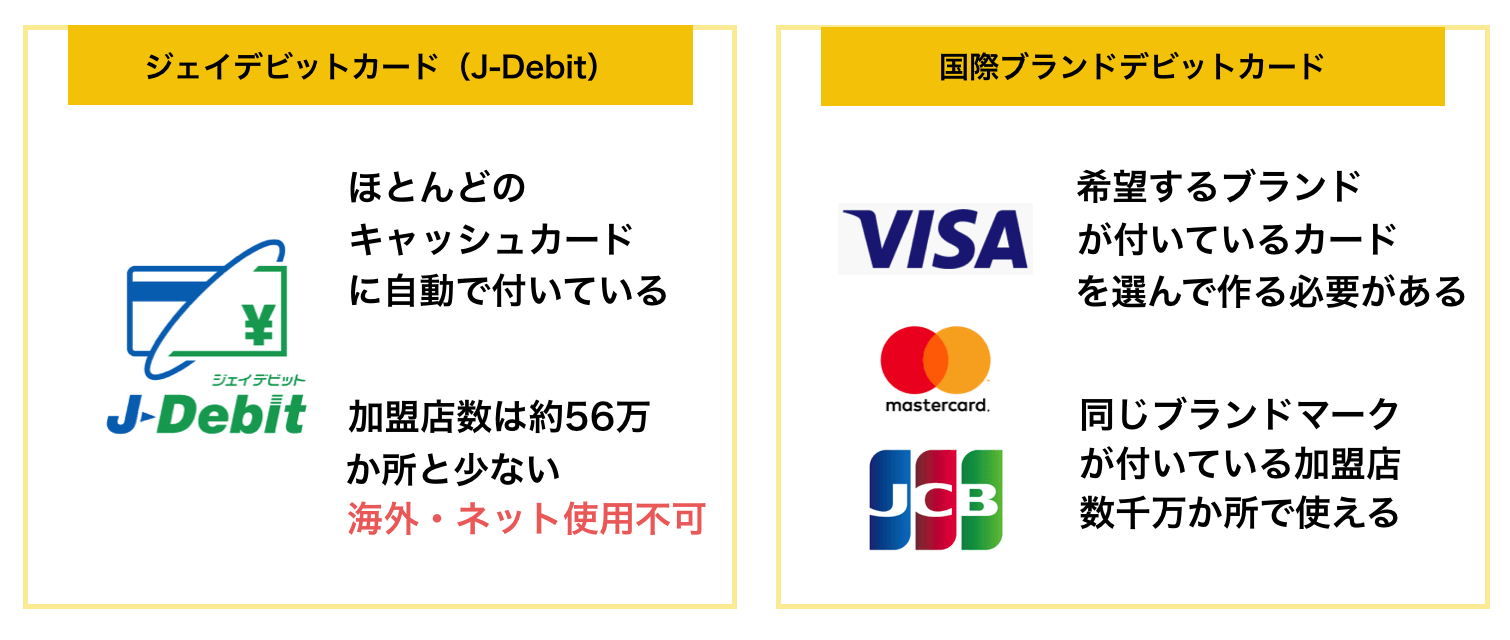

「ジェイデビットカード」に注意

デビットカードは日本のいろんな銀行で作ることができます。

しかし、日本の銀行の多くで作れるデビットカードはVISAなどの「ブランドデビットカード」」ではなく、「ジェイデビットカード(J-Debit)」なのです。

VISAなどのブランドデビットカードとジェイデビットカードの違いは以下の通りです。

| ブランドデビットカード | クレジットカードと同様に海外(ほぼどこでも)やネットショッピングコンビニでも世界中のVISA・Mastercard・JCBのマークがあるお店で利用可能 |

| ジェイデビットカード | ジェイデビット(J-Debit)のマークがある場所が少ないので海外やAmazonなどのネットショッピングなどで利用することができない |

このようにせっかくデビットカードを作っても、ジェイデビットカードは国内でも使えるサービスや場所が限られています。

ただ、最近はVISAなどのブランドデビットカードを公式ページや広告で案内して発行しているので、よほどの事がない限りジェイデビットカードを間違って作ることはないでしょう(そもそもキャッシュカードに自動で付いている事がほとんどです)

3. デビットカードの8つのメリット

デビットカードには、以下のように現金払いやクレジットカードと比べても多くのメリットがあります。

- 審査が無い

- 使いすぎる恐れがない

- ポイントなどの還元があり、現金払いよりお得

- 現金を引き出したり持ち歩く必要がなくなるので便利

- 15歳から持てる

- ショッピング保険付きで、不正利用も補償される

- 一部ハイランクカードの特典も利用できる

- 海外のATMにて現地通貨を引き出せる

それぞれのメリットに関してさらに詳しく紹介します。

3-1. 審査が無い

デビットカードには原則審査がありません(立替機能があるイオン・スルガなど一部の銀行では審査があります)

そのため、通常ではクレジットカードの審査に通らないような方や審査が不安な方でもデビットカードならば作ることができます。

これはデビットカードがクレジットカードのように事後決済ではなく、自分の預金からすぐに支払いをする方法でお金を借りるような状態にならないからです。

3-2. 使いすぎる恐れがない

デビットカードの上限額は銀行口座の残高です。また、キャッシング機能もありません。

そのため、クレジットカードのように借金をすることなくカードを利用できます。

また、無料アプリを銀行口座と連動させることで口座管理もできるので使いすぎることも防げます。以下におすすめのアプリを1つ紹介しておきます。

参考:「クラウド家計簿」

「クラウド家計簿」は銀行口座と連動することで今までつけるのが面倒だった家計簿が、デビットカードを利用するたびに自動で記帳されて仕上がります。

「クラウド家計簿」のアプリとしておすすめなのはマネーフォワードです。

出典:マネーフォワード

家計簿カレンダー機能で銀行の入出金やカード履歴を取得し、カレンダーで表示してくれるので家計の管理がしやすくなります。

簡単にデビットカードと連動できるので気になる方は是非、利用してみてください。

3-3. ポイントなどの還元があり、現金払いよりお得

デビットカードにもクレジットカードと同じようにポイントなどの還元があるものがあります。

そのため、現金払いよりはお得と言えます。

しかし、クレジットカードの還元率よりは低い傾向にあり、高くても銀行の決めた厳しい条件を達成しないとならないなど、原則低めです。

3-4. 現金を引き出したり持ち歩く必要がなくなるので便利

デビットカードはクレジットカードとほぼ同じようにVISAなど同じ国際ブランドの加盟店で支払いができるので、大量の現金を持ち歩く必要がなくなります。

財布の中身もかさばらなくなり、いちいちATMに行く必要がなくなるのでATM手数料も節約できます。

3-5. 15歳から持てる

デビットカードは15歳*から持つことができます。

*三井住友銀行など一部の銀行では15歳未満でも作成できます。

最近ではネットなどでクレジット機能がなければ決済できないケースもあるので、高校生でもクレジットカードが欲しいと思うことが多いはずです。

デビットカードならば高校生でも作れて利用でき、海外留学に行く方も利用できます。

3-6. ショッピング保険付きで、不正利用も補償される

ショッピング保険や不正利用に対しての補償が付いているデビットカードもあるので、安心して支払いができます。

ショッピング保険は購入した商品が破損などのトラブルにあっても条件を満たせば、補償を受けられる保険です。現金払いでは付かなかったり有料であることが多いです。

不正利用に対しての補償も付帯しているデビットカードもあるので盗難や紛失にもしあっても安心です。しかし、この補償には上限があるので注意が必要です。

3-7. 一部ハイランクカードの特典も利用できる

最近はプラチナカードの機能や特典が付いているデビットカードがあります(『タカシマヤプラチナデビットカード』『プラチナデビットカード(Mastercard)』など)

先ほど述べた通り、原則審査がないのに下記のようなハイステータスカードの特典を利用できるのは大きなメリットです。

- VISAのプラチナコンシェルジュサービス

- 最高1億円の海外旅行保険(自動付帯)

- 世界1,000か所以上の空港ラウンジを無料で利用できる

- 提携しているレストランの所定コース2名以上予約で1名分無料

銀行の作成条件を満たして年会費を払えば、誰でもこのような豪華なサービスを使えるので、非常に便利です。

3-8. 海外のATMにて現地通貨を引き出せる

海外に行った際にクレジットカードで支払いや現地通貨をキャッシングすることで空港などで換金するよりも手数料が安く済みますが、デビットカードでも同じことができます。

- クレジットカード同様、海外で利用可能

- 自分のお金を現地通貨として引出せる、キャッシングと違って金利がかからない

クレジットカードはもちろん、キャッシング機能にも審査があるため利用できる人が限られます。

しかし、デビットカードは原則審査がないので誰でも持つことができ、現地で安全に必要なだけの現金を引き出すことができるので便利です。

4. デビットカードの6つのデメリット

上記のように非常にメリットが多く便利なデビットカードですが、いくつかのデメリットも当然存在します。

クレジットカードと比べると次のような点がデメリットとなります。

- 分割払いやリボ払いなどができない

- 国際ブランド搭載でも利用できない場合がある

- 盗難や紛失時の不正利用に対する補償額の上限が低い

- クレジットヒストリーが作れない

- ポイント還元率はクレジットカードより低くなりやすい

- 時間帯によっては利用できないデビットカードもある

デビットカードを作ろうと考えている方は十分に理解してから作るようにしましょう。

4-1. 分割払いやリボ払いなどができない

デビットカードは即時決済が原則なので当然ですが、クレジットカードのように分割払いやリボ払いに対応していません。

高額な商品やサービスの支払いをする時でも、使用するデビットカードの銀行口座に支払い金額以上の現金が入っていなければならず、支払い金額を自分で調整することができません。

4-2. 国際ブランド搭載でも利用できない場合がある

デビットカードはVISAなどの国際ブランドを搭載していれば契約店であれば決済可能ですが、仕組み上主に下記の5つの場合では利用できない事が多いです。

- 高速道路料金

- 飛行機の機内販売

- ガソリンスタンド

- 紙伝票での決済

- 月々の支払い

また、ETCカードの発行もできません(北國銀行発行のデビットカードを除く)

4-3. 盗難や紛失時の不正利用に対する補償額の上限が低い

先ほどデビットカードのメリットとして不正利用に対する補償をあげましたが、クレジットカードと違って、この補償額の上限は低めです。

例えば、みずほ銀行のJCBデビットでは年間100万円が不正利用に対しての保証の上限です。

口座にそれ以上のお金が入っていて、不正に利用されても保証の対象にはなりません。

4-4. クレジットヒストリーが作れない

クレジットヒストリーとは過去にあなたが利用したクレジットカードやローンの返済履歴のことで、専門の信用機関に記録されています。

このクレジットヒストリーが良好だとランクの高いカードを作りやすくなったり、条件の良いローンを組みやすくなります。

しかし、デビットカードをいくら利用してもこのクレジットヒストリーを築くことができないので、人によっては困ることになります。

4-5. ポイント還元率はクレジットカードより低くなりやすい

デビットカードのメリットでも説明しましたが、ポイント還元率はクレジットカードと比較すると低い傾向にあります。

これはデビットカードはクレジットカードと違って分割払いやリボの金利がなく、その他手数料収入も得られにくいので、発行している銀行も顧客に還元しにくいからです。

基本的にデビットカードは銀行の顧客囲い込みのために作られています。

4-6. 時間帯によっては利用できないデビットカードもある

基本的にクレジットカードは24時間利用可能ですが、デビットカードは時間帯によっては利用できなくなるカードもあります(主にジェイデビットカードが当てはまります)

デビットカードでもネット銀行系のカードであれば基本的に24時間利用可能ですが、それ以外の銀行では時間帯によって利用できない場合があるのでカードを作る際は注意しましょう。

5. まとめ

デビットカードとは何かについてご紹介しました。

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードの事です。

15歳など年齢が若くても原則審査なく作れて、VISAなどの国際ブランドが付いているデビットカードなら世界数千万か所の加盟店で支払いができるとても便利なサービスです。

この記事の内容がデビットカードについての理解が深まる役に立つ事を願っています。