「リボ払いってヤバいの?」「リボ払いってなんで危険なの?」と、リボ払いのリスクについて気になっていませんか?

リボ払いは毎月定額の支払いになるという便利な一面がありますが、リボ払いを多用していると借金地獄に陥る可能性があるので注意が必要です。

本記事は、過去に金融機関に勤め、さまざまなお金の相談に乗ってきた私が、リボ払いの危険性や返済方法についてまとめたものです。

本記事を読めば、リボ払いのキャッシングの恐ろしさから、実際に今リボ払いをしている方はどうすべきかまで分かるので、ぜひご覧ください。

1. リボ払いはどうしてヤバいの?危険な3つの理由

リボ払いは「リボルビング払い」の略で、毎月の一定額ずつ返済していく仕組みのことで、クレジットカードのショッピングの支払い等で使われます。

「リボ払いがヤバい」と言われるのは、次の理由があるためです。

- 返済が長引いて利息がかさむ

- 金利が高い

- 借金している感覚にとぼしい

それぞれ紹介します。

ヤバい理由① 返済が長引いて利息がかさむ

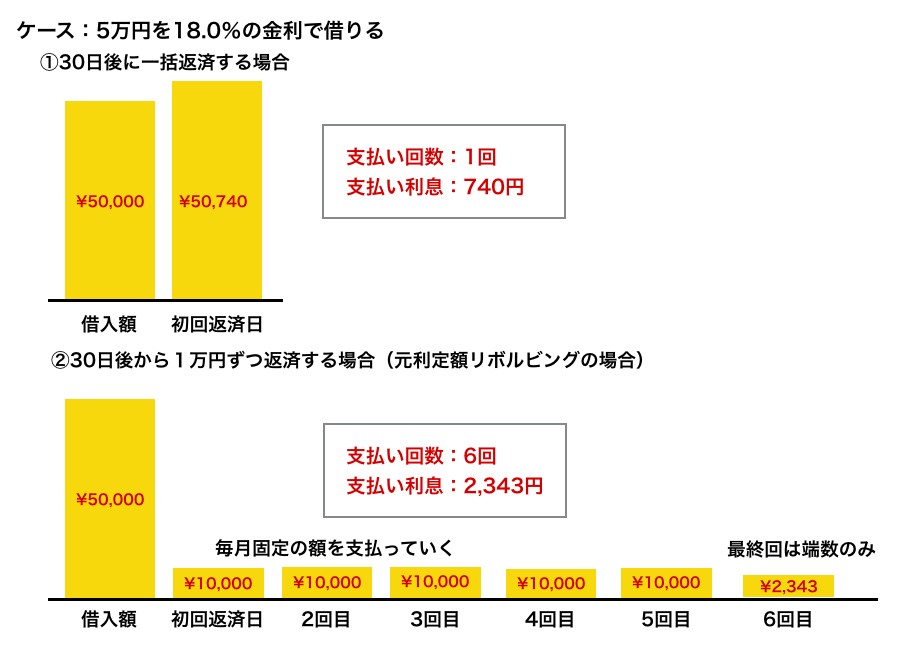

リボ払いは一回払いと比較して、利息に大きな差がでます。

下の表は、5万円を借りた場合の一括払いの利息と、リボ払いの利息を比較したものですが、3倍もの利息の差が付いていることが分かります。

リボ払いの毎月の支払いを減らした場合は、さらに利息は増えていきます。

そして、リボ払いで支払いを重ねていくと、返済しても借入金が全然減らず、利息が溜まって返せなくなるという事態になるのです。

結局弁護士さんに相談して返済することになりました。。

「リボ払いは返済しても全然減らない」と嘆いている人がSNSに多いのはこのためです。

「毎月の支払いが少なくて安心」と考えていると、支払い総額がとんでもない金額になる恐れがあるのです。

ヤバい理由② 金利が高い

クレジットカードのリボ払いは、金利が高めに設定されていることが多く、利息が増えやすいです。

下の表はクレジットカードの金利と、消費者金融や銀行のカードローンと金利を比較したものです。

| キャッシング | 金利の目安 | 無利息キャンペーン |

| クレジットカード | 15~18% | – |

| 消費者金融系カードローン | 3~18%程度(※借入額や審査結果により異なる) | 30日 |

| 銀行のカードローン | 1~15%程度 | – |

リボ払いは便利ですが、お金がない時はカードローンの利用がおすすめです。

消費者金融は金利は高めですが、無利息期間があり、30日程度なら無利息で借りられるので、短期的な借入に向いています。

また、長期的に借りたいのであれば、銀行のカードローンがおすすめで、リボ払いと比べて金利が低くなる場合も多く、利息を抑えられる可能性があります。

ヤバい理由③ 借金している感覚にとぼしい

リボ払いはいくら使っても毎月の支払額が一定なので、借金している感覚がマヒしてしまいがちです。

カードローンとかで借り入れすると、借金しているという感覚が生まれ、「早く借金返そう」と考える人は多いです。

一方、リボ払いは「毎月支払いしてるから大丈夫」と考えて、さらにショッピングをして、利息が雪だるま式に膨らんでしまうことが多いのです。

リボ払いは「借金であることを意識させない」借金なので、気をつけましょう。

2. リボ返済に困る人にありがちな3つの特徴

リボ払いの返済で地獄をみるような人は、次のような特徴があります。

- 支払いの仕組みを理解していない

- ショッピング大好き

- 利用明細をチェックしていない

それぞれ紹介します。

2-1. 支払いの仕組みを理解していない

一番リボ払いで困るのは、リボ払いの仕組みがわかっていない人です。

クレジットカード会社は、リボ払いを利用してもらいたいので、リボ払い利用者向きにお得なキャンペーンをすることがあります。

このようなキャンペーンに、何にも分からず申し込むと後で痛い目を見たりするのです。

出典:三井住友カード

クレジットカードの中には、リボ払い専用になっているものもあります。

また、申込時に支払い設定を間違ってリボ払いにしてしまう人もいるので注意した方が良いでしょう。

2-2. ショッピング大好き

リボ払いの罠にはまる人は、やはりショッピング大好きな人が多いです。

リボ払いにしておけば、使っても返済額が一定になっているので、「いくらでも買えるわ!」と勘違いしてしまうわけです。

ちなみに、人気フリマアプリのメルペイには定額払いがありますが、これはリボ払いと同じ仕組みになっています。なお、メルペイ定額払いの手数料率は2026年1月1日以降の利用分から年18%に改定されています(※詳細は公式サイトをご確認ください)。

出典:メルカリ

リボ払いと書いていなくても、リボ払いのような仕組みになっている場合があるので注意してください。

2-3. 利用明細をチェックしていない

リボ払いを使っている気は無いのに、いつの間にかリボ払いになっていたなんて方もいるので、クレジットの明細はしっかり確認しましょう。

「そんな人いるの?」と疑問に思う方もいるかもしれませんが、ツイッターで検索すると以下のような方は沢山います。

一度リボ払いを使うと、そのままずっとリボ払いの設定になってしまっている場合があります。

クレジットカードは不正利用される場合もあるので、見知らぬ請求がないかチェックすることも大切です。リボ払いになっていないか合わせて確認しましょう。

3. リボ払いを安全に利用するための3つのポイント

リボ払いを安全に利用するには、次のポイントをおさえておきましょう。

- 利用前に返済計画を立てておく

- 毎月の支払額を増やす

- 一括返済や臨時返済をする

それぞれ紹介します。

3-1. 利用前に返済計画を立てておく

リボ払いをどうしても使わなくてもいけない場合は、必要最低限の利用額におさえることが大切です。

そして、毎月の返済額と、返済までにかかる期間なども確認し、返済計画を立てておきましょう。

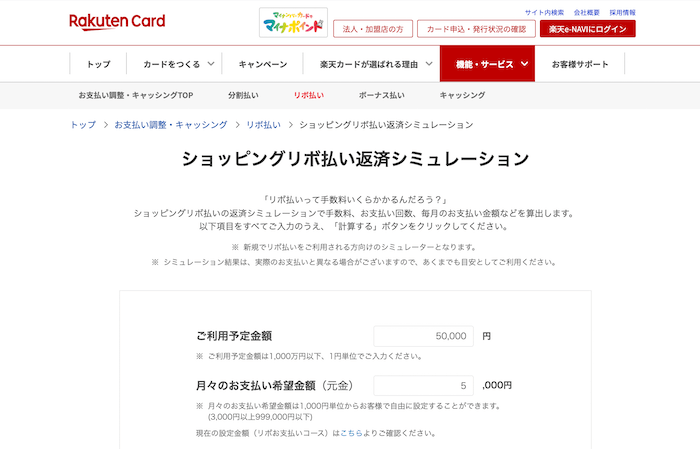

クレジットカード会社やカードローン会社のサイトには、シミュレーションがあるので必要な返済期間や利息が簡単に分かります。

出典:楽天カード

3-2. 毎月の支払額を増やす

利用中のクレジットカードでリボ払い額が変更可能なら、毎月支払える範囲内で高めの金額に設定しましょう。

もし、毎月の返済額を倍にしたら、返済スピードは倍になります。そうなれば借りる期間も短くなり、利息の大幅な削減を見込めます。

ただし、高く設定しすぎて生活が圧迫されてしまい、またキャッシングをするという事態にならないようにしてください。

3-3. 一括返済や臨時返済をする

多くのクレジットカードで、リボでの返済中に臨時の返済をすることが可能です。

ボーナスが入ったり、宝くじに当たったなど臨時収入が入った場合は、返済に充てましょう。

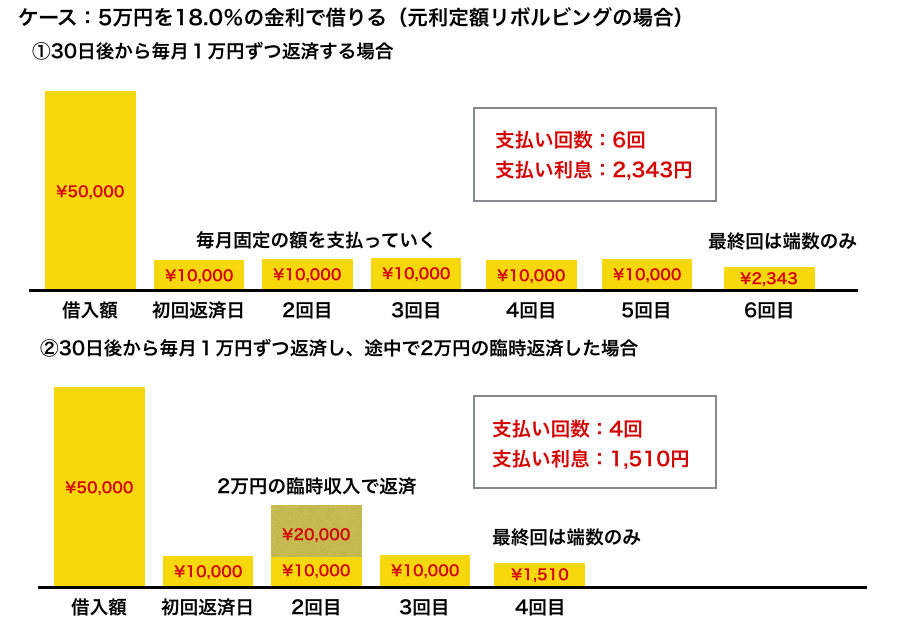

途中で臨時返済をした場合、どれだけ利息が減るのかを計算しました。

この例では返済回数は2回、利息は約1/3を減らすことができました。

さらに余裕があるなら、一括で返済して利息を一切払わないで良いようにしましょう。

4. リボ払いの返済に困った時の対処法

すでにリボ払いを利用していて困ったことになっている人は次の対処法があります。

- 収入と支出を見直す

- おまとめや借り換えローンを利用する

- 債務整理の相談をする

それぞれ紹介します。

4-1. 収入と支出を見直す

まずは、自分の生活費がどうなっているかをチェックし、余計な支出をしていないか確認しましょう。

ノートでもExcelでも良いので、収入と支出を書き出して、出費を減らせる項目がないかを確認します。

| 収入項目 | 金額 | 支出項目 | 金額 |

| 給料 | 230,000円 | 家賃 | 80,000円 |

| 食費 | 40,000円 | ||

| 雑費 (服や日用品) | 30,000円 | ||

| 水道光熱費 | 12,000円 | ||

| スマホ代 | 5,000円 | ||

| 家のネット代 | 5,000円 | ||

| 本代 | 8,000円 | ||

| 交際費 | 20,000円 | ||

| 保険料 | 10,000円 | ||

| 合計 | 200,000円 | ||

特にスマホなどの通信費、食費などは出費を減らせる可能性が高いので要チェックです。

アプリで家計簿をつけるのもおすすめです。

できるだけ返済に当てて利息を減らして、早めにリボ地獄を脱出できるようにしましょう。

4-2. おまとめローンや借り換えを利用する

リボ払いの高金利を支払っている場合は、銀行のカードローンに借り換えすると、利息を大きく減らせる可能性があります。

リボ払いの借入に100万円ある場合、金利の安いカードローンから100万円を借りて返済し、そして、カードローンの返済をしていくということができるのです。

審査をクリアする必要がありますが、申し込んでみる価値はあるので、リボ払いの金利が高いと思う方は、借り換えできるカードローンをチェックしましょう。

auじぶん銀行

『auじぶん銀行カードローン』は、auユーザーにお得なカードローンです。

通常の「誰でもコース」の金利は1.28%~17.7%ですが、「借り換えコース」は0.88%~13.0%というお得な金利になっています。

また、auユーザーの場合、借り換えコース利用時に金利が0.5%の優遇を受けられるだけでなく(誰でもコースのau優遇は0.1%)、新規契約で最大11,000pontaポイント(新規契約1,000pt+借入額に応じたボーナス最大10,000pt)をもらえます。

さらに、借入額に応じてpontaポイントをもらえます。

- 25万円以上50万円未満・・・2500ポイント

- 50万円以上100万円未満・・・5000ポイント

- 100万円以上・・・10000ポイント

※キャンペーン内容・ポイント付与条件は変更される場合があります。最新情報は公式サイトをご確認ください。

借入の場合、0.88%~13.0%のお得な金利で借りられるので、借り換えしたい方にもおすすめです。

| 上限額 | 800万円 | 借り換え金利 | 0.88%~13.0% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (スマホ完結可) |

| 審査スピード | 最短1時間 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由設定可 | ||

| 申込対象者 | 年齢20~70歳未満 安定収入がある方(パート・アルバイト・自営OK) | ||

auじぶん銀行カードローン公式ページ:

https://www.jibunbank.co.jp/products/loan/

借り換えについて詳しく知りたい方は、こちらのページ「カードローンの借り換えで失敗しないためのポイント総まとめ」をご覧ください。

4-3. 債務整理の相談をする

リボ払いの返済ができなくなった場合は債務整理をすることになります。

債務整理をすると借入を帳消しにできるので、債務整理をしたい方は近所で債務整理を手伝ってくれる弁護士さんを探してみましょう。

債務整理には主に3つのケースがあります。

| 概要 | 主なデメリット | |

| 任意整理 | 裁判所などを通さずに、債権者と借金を減らすように話し合う。 |

|

| 個人再生 | 住宅ローンを除いた借金について、債務総額に応じた最低弁済額(100万円~500万円は一律100万円、500万円~1,500万円は債務総額の20%、1,500万円~3,000万円は一律300万円など)を原則3年間で返済し、残りは免除される。なお、保有資産の清算価値を下回らない額の返済が必要となる清算価値保障原則も適用される。※詳細は弁護士にご相談ください。 |

|

| 自己破産 | 裁判所に申し立てて、借金を帳消しにする。 |

|

債務整理をするとブラックリストに載り、クレジットカードの利用や新規作成ができなくなり、新しい借入もできなくなるなどのデメリットがあります。

そのため、債務整理は最終手段として考えておくのがおすすめです。

5. リボ払いに関するQ&A

リボ払いについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. リボ払いにはメリットは無いのですか?

リボ払いは一定額ごとに支払えるので、「今月どうしてもお金がない」というような時は、分割払いにして支払いを先延ばしにできるのがメリットです。

それに、リボ払いはクレジットカード会社は儲かるので、利用してもらおうとお得なキャンペーンをひんぱんに開催しています。

リボ払いを使うと、そういうキャンペーンによってポイントをもらえるというメリットもありますが、基本的にデメリットの方が上回るので気をつけてください。

5-2. 勝手にリボ払いになることはありますか?

ネットでは「勝手にリボ払いになってた」というような口コミが見つかりますが、利用者の勘違いが原因と考えられます。

- 申込時に誤ってリボを選んでしまった

- リボ払いの解除を忘れた

このような原因が考えられます。

だれにでも間違いはありますから、利用明細を確認するなどして、間違ってリボ払いを利用しないようにしましょう。

5-3. 臨時返済はどうやるのですか?

臨時返済にはいろいろな方法があります。

- 増額払いの依頼

- ATM

- ネットバンキング

臨時返済はクレジットカードもカードローンも簡単になっています。ATMの場合は以下の通りです。

ATMでの返済4つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「預け入れ」)ので、そこから「ご返済」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 返済額を入力して入金

他の方法については、使っているカードローンやクレジットカードのホームページをご覧ください。

6. さいごに

リボ払いのヤバさについてご紹介してきましたが、参考になりましたか?

リボ払いはどのクレジットカードにも付いているので、安易に使ってしまう人がいますが、あっという間に借金地獄に陥ってしまう可能性があるので注意が必要です。

リボ払いを使う際はシミュレーションを使って計画的に返済するようにしましょう。そして、毎月の返済額を増やしたり、臨時返済をするなどして利息をおさえることをおすすめします。

このページが、読者の皆様のお金のやりくりにお役に立てることをお祈りします。