「審査が甘いキャッシングはどこ?」「審査がユルいキャッシングを使いたい」と、審査の甘いキャッシングを探していませんか?

残念ながら、審査が甘いキャッシングは存在しません。ですが、キャッシングの審査ポイントをしっかり理解しておけば、落ちるリスクを減らすことができます。

このページは、カードローンの審査をした経験のある私が、キャッシング審査に通るためのコツや、審査が不安な方におすすめのキャッシング会社をまとめたものです。

- 審査が甘いキャッシングはどこにあるの?

- キャッシングで審査される2つのポイント

- 審査に不安な方におすすめのキャッシング5選

- キャッシング審査を通るための3つのコツ

- キャッシング審査に通らなくてもしてはいけない3つの行動

- キャッシングの審査に関するQ&A

このページを読めば、キャッシングの審査を通過するためのポイントや、申し込むべきカードローン会社が分かるので、ぜひご覧ください。

1. 審査が甘いキャッシングはどこにあるの?

残念ながら、審査が甘いキャッシング会社は存在しません。

それは、「審査が甘い」と宣伝し、利用者の集客をはかることは法律で禁じられています。

貸金業法の16条では「借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明」してはならないとあります。

そういうわけで、「審査の甘いキャッシングは存在しない」のです。

1-1. 「審査が甘い」と紹介されるキャッシングは要注意!

「審査なし」「ブラックOK」など、審査が甘いと公式ページで紹介されている場合は、闇金の可能性があるので利用は控えましょう。

闇金を利用すると、詐欺にあったり、悪質な取り立てをされたりなど、大変なトラブルに巻き込まれる可能性があります。

大手キャッシング会社はそのような心配はありませんが、名前の知らない会社が「審査が甘い」と紹介されている場合は要注意です。

「登録貸金業者情報検索入力ページ」で認可されている貸金業者か確認することができます。怪しいと思ったら、ここでチェックしてみましょう。

1-2. 「審査が甘い」と言われるキャッシングが存在する理由

審査が甘いと言われるキャッシングが存在するのは、利用者の口コミや評判で「通りやすい」など紹介される場合があるためです。

キャッシング会社はそれぞれ独自の審査基準があり、「A社は落ちたけど、B社は通った」みたいなことが起きます。

下のような口コミはネットで散見されます。

アイフルは落ちたのですが、そちらは通りました!

大手消費者金融系キャッシングの審査通過率は大体40%程度と公表されており、難易度は変わらないと言われますが、実際は申し込んでみないと分からないのです。

1-3. 審査に通るためにはどうするべき?

これを読んでいる方は、審査に不安な方や、すでに1回落ちてしまった方もいるでしょうが、やることは次の2つしかありません。

- 審査されるポイントを確認する

- 消費者金融系キャッシングに申し込む

まずは、審査される点を確認し、自分が通りそうか確認しましょう。

そして、大丈夫そうなら、利用者の多い消費者金融系キャッシングに挑戦してみるのがおすすめです。

消費者金融系キャッシングは、大手から中小まで様々あるので、一度落ちた人も3章で紹介する会社を一度チェックすることをおすすめします。

2. キャッシングで審査される2つのポイント

キャッシングをする際にチェックされるのは、主に次の2つです。

- 信用情報・・・クレジットカードやローンの利用情報など。

- 個人情報・・・姓名、年齢、住所、年収や勤務先など。

それぞれ紹介します。

キャッシングの審査ポイント① 信用情報

信用情報とは、過去のクレジットカードの利用や借り入れなど、信用情報機関が管理している情報のことです。

キャッシング会社は申込みを受け付けると、加盟している信用情報機関に問い合わせして、次のような情報を確認します。

| 種類 | 内容 |

| 個人を特定する情報 | ・氏名、生年月日、住所、運転免許証番号など |

| 契約に関わる情報 | ・金融会社名、契約日、金額、返済回数など |

| 返済状況の情報 | ・完済日、借入残高、金融事故情報など |

| 加盟会社の利用情報 | ・加盟会社名、日時、使用目的など |

| 本人申告情報 | ・申込商品や氏名、住所などの申込みの情報 |

特に審査でチェックされるのは次のポイントです。

信用情報のチェックポイント

- 借入残高・・・借り入れ残高が年収の1/3を超えてないか

- 金融事故情報・・・61日以上の延滞、代位弁済、強制解約、債務整理等の有無

- 申込み情報・・・複数社に申し込みをしてないか

消費者金融では「年収の1/3以上は借りることができない」という総量規制というルールがあり、それ以上は借りられません。(銀行に総量規制は無いですが、それでも1/3以上借りるのは厳しいです)

また、クレジットカードの返済や、カードローンの延滞、債務整理などをしていると、キャッシング会社に警戒されていしまいます。

それに、一度に何社も申し込むと怪しい人として警戒されるので、一社ずつ申し込みましょう。

信用情報でひっかからないためのポイント

信用情報に心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | 日本信用情報機構(JICC) |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

申込情報は半年残るので、2~3社に落ちたら半年明けてから挑戦してみましょう。

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

キャッシングの審査ポイント② 個人情報

個人情報はキャッシングの申し込みに記載する情報のことで、主に次のことを入力することになります。

| 種類 | 内容 |

| 本人の情報 | ・本名、生年月日など |

| 住所の情報 | ・住所、住宅種類(賃貸or持ち家)、家賃など |

| 仕事の情報 | ・勤務先、勤続年数、年収など |

| 借入の情報 | ・他社からの借入合計額、借入希望額など |

キャッシングを申し込む際は、免許証やパスポートなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出が必要になります。

それと、勤務先には原則、在籍確認の電話がかかってきます。

在籍確認は会社名を名乗らず、「(個人名)です。◯◯さん、いらっしゃいますか?」とかかってくるだけで、会社バレする可能性は少ないです。イヤなら「プロミス」など原則書類確認だけで対応してくれる所を選びましょう。

個人情報でひっかからないためのポイント

個人情報の審査をクリアするためには、主に次の3つが必要です。

個人情報のチェックポイント

- 安定した収入・・・借入可能額は年収の1/3まで。年収0円は貸してもらえない。

- 定職・・・正社員が一番だが、アルバイトやパート、派遣もOK。無職は厳しい。

- 勤続年数・・・就職して1~3ヶ月は厳しい。半年〜1年程度の職歴はほしい。

- 借入希望額・・・必要最小限に設定する。希望額が多いと審査は厳しくなる。

無職で収入0円なら、キャッシング以外の方法を検討した方が良いです。

どうしても借りたいなら、就職して何ヶ月か働いてからにするのがおすすめです。

無職のお金の借り方について詳しく知りたい方は、こちらのページ「無職はキャッシングはムリ?ニートでもお金を借りる方法まとめ」をご覧ください。

3. 審査に不安な方におすすめのキャッシング5選

キャッシングの審査に不安な方は、利用者が多い消費者金融系のキャッシングがおすすめです。

下にまとめた大手消費者金融3社は新規契約率を発表しているので、新規契約率が多い順に並べてみました。

| 名称 | 実質年率 | 融資スピード | 限度額 | 備考 |

| プロミス | 2.5%~18.0% (初回30日利息無料) | 最短3分(※) | 800万円 |

|

| アコム | 3.0%~18.0% (初回30日利息無料) | 最短20分(※) | 800万円 |

|

| アイフル | 3.0%~18.0% (初回30日利息無料) | 最短18分(※) | 800万円 |

|

※申し込みの状況や審査によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

これらの大手消費者金融のいずれかに申し込み、審査に落ちてしまったら、次で紹介する中小消費者金融をチェックしてみてください。

キャッシングを申し込む前に、それぞれのキャッシング会社にあるシミュレーションを利用してみましょう。審査に通るかどうか目安が分かります。

3-1. プロミス|消費者金融系で最もおすすめのキャッシング会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを1位にしたのは次の理由からです。

- 融資までスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのキャッシングでは充実した条件になっているので、初めてキャッシングを利用する方におすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3-2. アコム|3秒の簡易審査が受けられる最大手のキャッシング会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはキャッシング会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

プロミスと同様、契約の翌日から30日の無利息期間があるので、短期的に使いたい方に向いています。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

3-3. アイフル|独自の審査基準があるキャッシング会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

Web完結で郵送物が一切なく借りられるだけでなく、在籍確認の電話が原則ないなど借りやすくなっています。

30日の無利息期間があるので、短期的に借りる場合は利息0円で済ますこともできます。

審査も迅速で、すぐにでも借りたいという方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

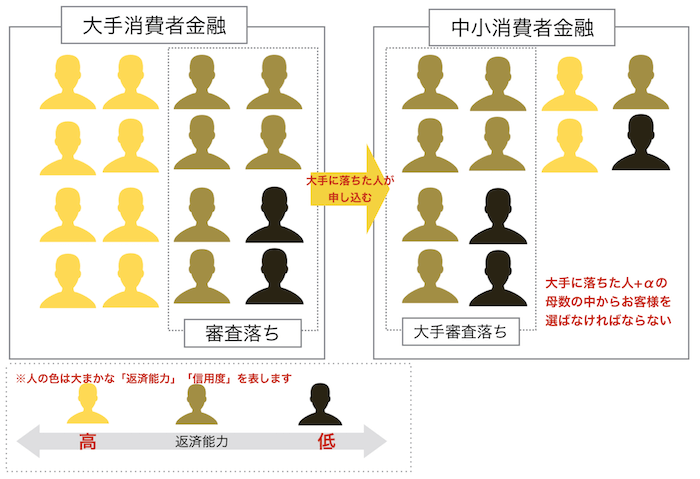

3-4. 大手に落ちてしまった場合はどうすればいい?

プロミスやアコム、アイフルなどの大手消費者金融の審査に落ちてしまい、それでもお金を借りたいなら、中小の消費者金融をおすすめします。

中小の消費者金融は大手消費者金融からもれた人々が申し込む傾向があり、その中から客を選んでいます。

中小の消費者金融でも、審査は必ずあり、落ちる場合もあります。

ここで落ちるなら、あきらめて別の方法がおすすめです。

中小の消費者金融の中で筆者がおすすめしたいのは『フタバ』と『アロー』です。

フタバ|金利を重視したい方におすすめ!

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、大手に引けを取らない待遇があります。

大手で駄目だった時に、最初に試してみたい会社の一つです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認手段 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

アロー|まとめ借りに対応している消費者金融会社

![]()

![]()

『アロー』は、おまとめローンを実施している消費者金融会社です。

複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くする機会を提供してくれます。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

4. キャッシング審査を通るための3つのコツ

キャッシング審査に通りそうな人でも、間違った申込方法をすると、落ちてしまうことがあります。

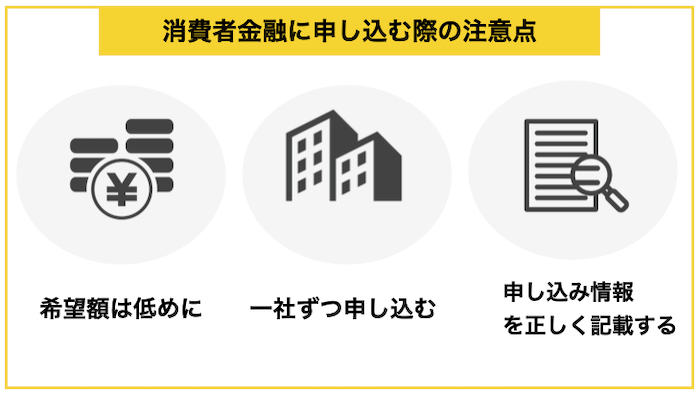

せっかくのチャンスを無駄にしないためにも以下の3点はしっかり意識しましょう。

それぞれ紹介します。

ポイント① 申し込みは低めの限度額にする

キャッシングをする際は、限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の3点です。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

- 総量規制に引っかかりにくくなるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント② 申し込みは1社ずつ行う

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」と考えられてしまうので注意しましょう。

いわゆる「申し込みブラック」という状態です。つまり、きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと通りにくくなります。

どれくらいの期間で何社までなら大丈夫なのかは会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

ポイント③ 申し込み情報を正しく記載する

消費者金融で審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5. キャッシング審査に通らなくてもしてはいけない3つの行動

どうしても審査に通過できなくても、以下の3つの行動はしてはいけません。

- 闇金の利用

- 審査に通るために嘘をつくこと

- クレジットカードの現金化

それぞれ紹介します。

5-1. 闇金の利用

審査なしでお金を貸してくれる会社は相当危ない闇金であることを理解してください。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

どんなことをしてでも返金させる手段を持っている会社はあります。

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

5-2. 審査に通るために嘘をつくこと

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

5-3. クレジットカードの現金化

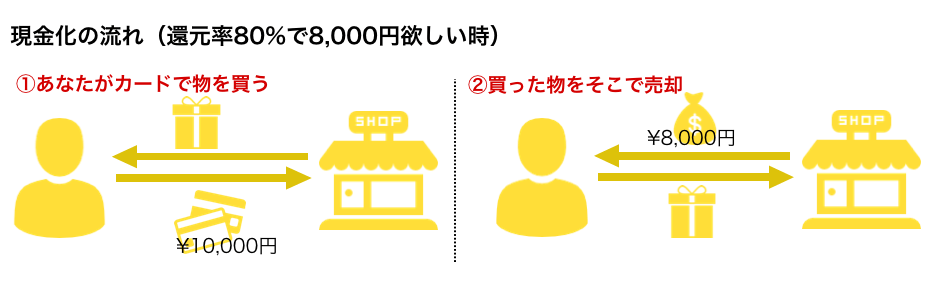

クレジットカードのショッピング枠を現金化することもできます

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、おすすめできません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

6. キャッシング審査に関するQ&A

キャッシング審査についてよくある疑問をQ&A形式にしてまとめました。

- 審査に落ちたけど、どういう理由が考えられますか?

- 中小の消費者金融でも落ちたけど、どうすれば良いですか?

- 専業主婦はキャッシングに通りませんか?

- 銀行のキャッシングでおすすめはありますか?

- 銀行のキャッシングは年収の1/3以上の融資を受けられるのではないですか?

それぞれ紹介します。

6-1. 審査に落ちたけど、どういう理由が考えられますか?

正社員として働いていて、借入が無いなら基本的に落ちることはないはずですが、もし、キャッシングの審査に落ちた場合は次のような点をチェックしてみてください。

| 原因 | 対処法 |

| 申し込みの資格がない | ・申し込む前に条件をチェックする |

| 属性(年収・雇用状況・勤続年数等)が悪い | ・改善できる部分があるならする |

| 借り入れ希望額が高過ぎる | ・必要最小限度の希望額にする |

| 過去に延滞や債務整理などのトラブルがあった | ・履歴が消えるのを待つ |

| 他社からの借り入れが多すぎ | ・借入先を減らす |

| 一度に申し込みすぎ | ・一社ずつ申し込む |

| 在籍確認ができなかった | ・書類確認OKのところを選ぶ |

| 申し込み内容に不備あり | ・申し込み内容を見直す |

| 取引実績がない(クレヒスが無い) | ・クレジットカードや分割払いをする |

上にも書いていますが、仕事を1年程度続けていないと落ちる場合もあります。

詳しく落ちた原因を特定したい方は、こちらのページ「カードローン審査に通らない9つの原因と対処するための全知識」をご覧ください。

6-2. 中小の消費者金融でも落ちたけど、どうすれば良いですか?

ここで紹介したキャッシング会社に落ちてしまった場合は、他の方法でお金を手に入れることがあります。

キャッシング以外には具体的に次のような方法があります。

- クレジットカードのキャッシング

- 不用品を売却する

- 質屋に貴重品を入れる

- 家族や友人にお金を借りる

- 公的な貸し付け制度を検討する

- 有担保ローンを利用する

クレジットカードを持っているならキャッシング枠が付いてないか確認してみましょう。ついていないなら、申し込むのもおすすめです。(審査はありますが)

詳しく知りたい方は、こちらのページ「無職はキャッシングはムリ?ニートでもお金を借りる方法まとめ」をご覧ください。

6-3. 専業主婦はキャッシングに通りませんか?

配偶者に収入がある場合は、専業主婦でも借りられる場合があります。

プロミスやアイフル、アコムなど、ここで紹介した消費者金融系キャッシングは無理ですが、『イオン銀行』など銀行のキャッシングでは借りられることがあります。

詳しくは、こちらのページ「収入なしの専業主婦がキャッシングを利用するための全ポイント」をご覧ください。

6-4. 銀行のキャッシングでおすすめはありますか?

銀行も審査が甘いところはありませんが、既存のメガバンクや地方銀行と比べて、新興の銀行の方がキャンペーンや金利優遇などのサービスが充実しているので、そちらをおすすめします。

銀行のキャッシングで私がおすすめするのは、『イオン銀行』です。

イオン銀行のキャッシングは上限金利でも13.5%で、お得に借りられます。

6-5. 銀行のキャッシングは年収の1/3以上の融資を受けられるのではないですか?

銀行のキャッシングは、年収の1/3以上の貸し出しを規制する「総量規制」の対象になっていないので、確かに借りれる可能性はあります。

しかし、銀行でも貸し倒れは警戒しているので、借りられる可能性は高くありません。

すでに借入があるなら、おまとめローンでまとめるのを検討すると良いでしょう。

おまとめローンについて知りたい方は、こちらのページ「世界一わかりやすいカードローンのおまとめ全知識」をご覧ください。

7. さいごに

審査の甘いキャッシングがあるかどうか紹介してきましたが、参考になりましたか?

キャッシング会社は独自の審査基準がありますが、どこも甘いということはなく、通るかどうかは実際に申し込んでみないとわかりません。

一般的に、消費者金融系のキャッシングの利用者が多いので、審査に自信が無い方は、まずはこちらを申し込むことをおすすめします。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

迷うなら、利用者満足度が一番高い「プロミス」がおすすめです。

このページが、読者の皆様のお金の借り入れにお役に立てることをお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。