「カードローンの借り換えをしたい」「借り換えにはどこがおすすめ?」と、カードローンの借り換えを考えていませんか?

カードローンの借り換えは、選び方を間違えると「金利が上がってしまった」「結局前よりも高い返済額になった」などと後悔する恐れがあるので注意が必要です。

本記事では、銀行のカードローンの審査担当をしていたことのある筆者が、カードローンの借り換えを上手くするためのポイントをまとめたものです。

- あなたは「借り換え」と「おまとめ」どっち?

- 借り換えカードローンを選ぶ3つのポイント

- おすすめ借り換え用カードローン3選

- カードローン借り換えの4つの失敗事例

- 借り換えの審査に通るための4つのポイント

- カードローンの借り換えに関するQ&A

本ページを読めば、カードローンで借り換えを行うべきか、また、おすすめの借り換え先まで全て分かるので、ぜひご覧ください。

1. あなたは「借り換え」と「おまとめ」どっち?

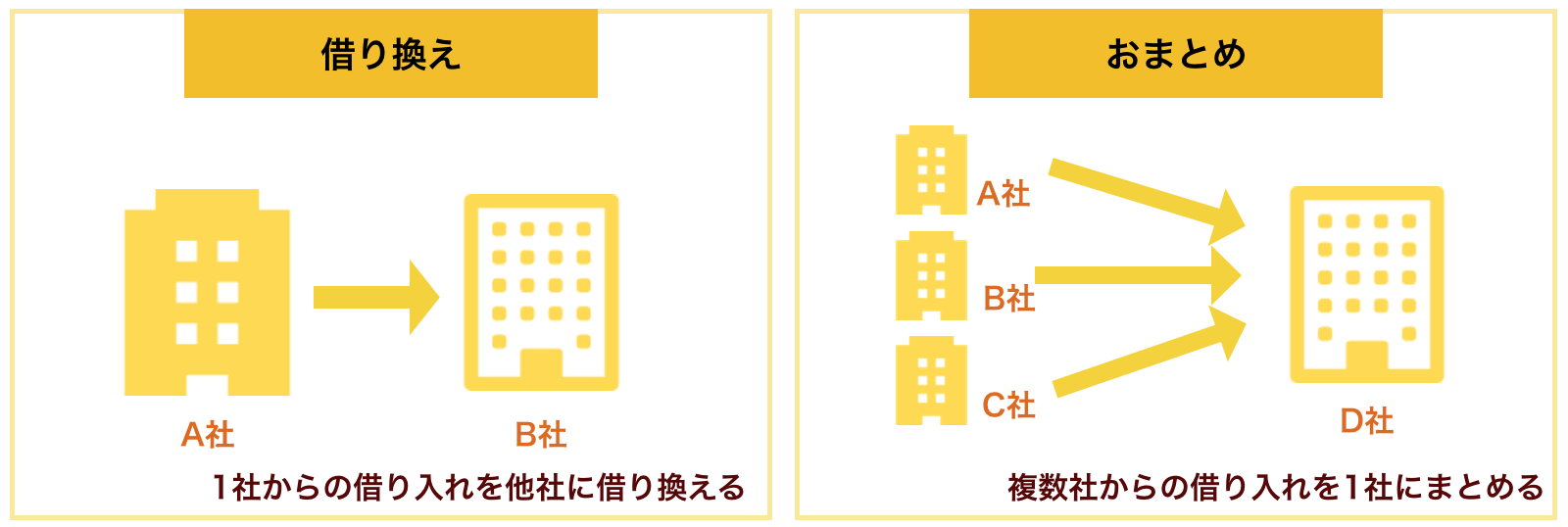

カードローンの借り換えを検討している方には、下の図のように2パターンがあります。

「借り換え」は1社からの借り入れをより良い条件で他社に借り換えるのに対して、「おまとめ」は複数社からの借り入れを1社にまとめることを意味します。

借り換えとおまとめには、目的や難易度について以下のような違いがあります。

| 借り換え | おまとめ | |

| 内容 | 1社からの借り入れをより良い条件で他社に借り換える | 複数社からの借り入れを1社にまとめる |

| 目的 | ・金利などの借り入れ条件を良くする ・毎月の返済額を減らす | ・金利や返済額などの条件を良くする ・返済を1月1回にまとめて楽にする |

| 難度 | 1社分の借り入れだけなので審査は通りやすい | 複数社から借りて金額も大きくなりやすいことから審査は難しい |

カードローンの借り換えを上手にできれば、金利を低くし、毎月の返済額を減らすことができるという大きなメリットがあるのです。

このページでは、借り換えについて紹介していきます。

「おまとめ」したい場合は、こちらのページ「カードローンのおまとめ全知識|最高の形でまとめられる!」にカードローンをまとめる時のポイントから、おすすめのローンまで詳しく解説しているので参考にしてください。

2. 借り換えカードローンを選ぶ3つのポイント

借り換え先のカードローンを選ぶには、以下の3つのポイントを意識しましょう。

- 金利が低い

- 借り換えを歓迎している

- 返済しやすい

それぞれ紹介します。

ポイント① 金利が低い

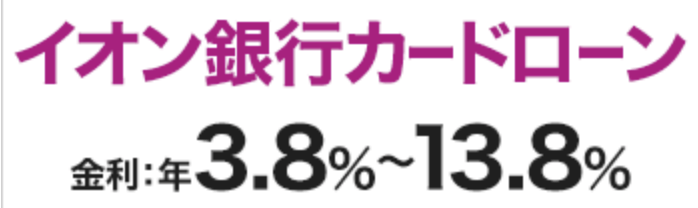

借り換えを希望する方は、まずは金利が低いカードローンをピックアップしましょう。

ご存知の通り、最初は上限金利に設定されることが多いので、下のような金利を見て「3.8%で借りられる?」と思わないようにしてくださいね。

借り換え額によりますが、最初は13.8%になることが多いです。

出典:イオン銀行カードローン

消費者金融のカードローンは18%程度に設定されていることが多いので、消費者金融の利用者は借り換えを積極的に検討すると良いでしょう。

ポイント② 借り換えを歓迎している

金利が安いカードローンを見つけたら、そのカードローンが借り換えを歓迎しているかチェックしましょう。

例えば、東京スター銀行はおまとめ専用のローンが用意されており、相談しやすいです。

おまとめを受け付けているか分からないカードローンだと、他社から借り入れがある人は歓迎しておらず、借り換えを申し込んでも通らない可能性が高いので注意してください。

ポイント③ 返済しやすい

カードローンには様々な返済方法がありますが、自分が返しやすいかチェックしておきましょう。

例えば、ATMを使って前倒しでどんどん返していきたいなら、利用可能なATMが近所にある所を選ぶべきです。

近所に無いなら、ネットバンキングで返済できるカードローン会社を選ぶようにしましょう。

「金利安くなったけど、返すのが面倒・・」というようなことが無いようにしてくださいね。

3. おすすめ借り換え用カードローン3選

前章で紹介した「金利の低さ」「借り換え推奨」「返しやすさ」を元に、おすすめのカードローンを紹介します。

| 会社 | 特徴 | 金利(%) | 審査期間 | 口座 | 限度額 |

| イオン銀行 | ・14%を切る低金利 ・365日無休で審査 | 3.8%~13.8% | △ 2~3日 | ◯ 不要 | ◯ 800万円 |

| auじぶん銀行 | ・借り換え割あり ・au利用者は金利優遇 | 0.98%~12.5% | ◯ 最短1時間 | ◯ 不要 | ◯ 800万円 |

| 東京スター銀行 | ・おまとめ専用ローンあり | 9.8%~14.6% | ✕ 4~7日 | ✕ 必要 | ◯ 1000万円 |

それぞれ紹介していきます。

3-1. イオン銀行カードローン|最高金利が14%を切るカードローン

![]()

![]()

『イオン銀行カードローン』は、上限金利が14%を切る金利が低めのカードローンです。

100万円程度の借り入れなら、他の銀行カードローンと比較して低金利で借りられるのでおすすめです。

夫に安定した収入があれば、専業主婦の方にも貸してもらえます。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

3-2. auじぶん銀行|auユーザーに優遇があるカードローン

『auじぶん銀行カードローン』は、auユーザーにお得なカードローンです。

通常の「誰でもコース」の金利は1.38~17.4ですが、「借り換えコース」は0.98~12.5%というお得な金利になっています。

また、auユーザーの場合、金利が0.5%の優遇を受けられるだけでなく、新規契約で1000pontaポイントをもらえます。

さらに、借入額に応じてpontaポイントをもらえます。

- 25万円以上50万円未満・・・2500ポイント

- 50万円以上100万円未満・・・5000ポイント

- 100万円以上・・・10000ポイント

借入の場合、0.98~12.5%のお得な金利で借りられるので、借り換えしたい方にもおすすめです。

| 上限額 | 800万円 | 借り換え金利 | 0.98%~12.5% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (スマホ完結可) |

| 審査スピード | 最短1時間 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由設定可 | ||

| 申込対象者 | 年齢20~70歳未満 安定収入がある方(パート・アルバイト・自営OK) | ||

auじぶん銀行カードローン公式ページ:

https://www.jibunbank.co.jp/products/loan/

最新の情報は公式ページをご覧ください。

3-3. 東京スター銀行おまとめローン|専用のおまとめローンがある銀行

『東京スター銀行』には、おまとめローン(スターワン乗り換えローン)という複数の借入れを一括するための専用ローンが用意されています。

おまとめの専用ローンが用意されている銀行は、少ないので頼りがいがあります。

税込年収が200万円以上の方で、正社員・契約社員・派遣社員なら申し込むことができます。

1,000万円の限度額なので、希望額がそれを上回ることは無いでしょうから、誰でも利用できます。

| 上限額 | 1,000万円 | 通常金利 | 9.8%~14.6% |

| 審査スピード | 4~7日程度 | 土日可能か | ◯ 審査あり |

| 借入れ期間 | 10年 | 在籍確認 | 原則あり |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月10日 | ||

| 申込対象者 | 年齢20~65歳未満 安定した収入がある方(正社員・契約社員・派遣社員) | ||

東京スター銀行おまとめローン公式ページ:

https://www.tokyostarbank.co.jp/products/loan/unsecured_refinance/

東京スター銀行でおまとめしたい方は、こちらのページ「東京スター銀行おまとめローンの全知識|利用者の口コミも紹介!」をご覧ください。

3-4. 地方銀行では借り換えられる?

地方銀行のカードローンやフリーローンなどで借り換えをすることも可能です。

例えば、地方銀行では以下の18行で借り換えをホームページでアピールしていたり、借り換え用の商品が存在しています。

| 地域 | 銀行・サービス | 実質年率 | 限度額(万円) | スピード | 備考 |

| 北海道 | 北洋銀行「北洋フリーローン」 | 3.8%~14.0% | 1000 | ~1週間程度 | 道内に居住地および勤務先がある方 |

| 東北 | 仙台銀行「スーパーフリーローン」 | 4.5%~14.8% | 500 | ~1週間程度 | 居住地指定なしだが、営業エリア付近に居住していないと断られる可能性あり |

| 関東 | 群馬銀行「おまとめ太郎」 | 4.6%~14.5% | 300 | ~1週間程度 | 居住地指定なしだが、営業エリア付近に居住していないと断られる可能性あり |

| 常陽銀行「常陽フリーローン」 | 3.975%~11.95% | 800 | 最短即日 | 営業地盤内(都内の一部地域、大阪を除く)に勤務またはお住まいの方 | |

| 横浜銀行「カードローン」 | 1.9%~14.6% | 1000 | 最短即日 | 神奈川・東京・群馬の一部にお住いの方 | |

| 中部 | 大垣共立銀行「マネーレスキュー」 | 11.0%~14.0% | 500 | ~1週間程度 | 営業エリア内(東京・大阪除く)に居住または勤務している方のみ |

| 静岡中央銀行「しずちゅうCSカードローン」 | 3.5%~14.6% | 1000 | 最短即日 | 営業エリア内に居住または勤務している方のみ | |

| 中京銀行「多目的ローン(フリー・プラン)」 | 5.2%~9.2% | 500 | 最短即日 | 営業エリア内に居住または勤務している方のみ | |

| 富山第一銀行「ライフ・ナビ」 | 5.6%~13.8% | 500 | ~1週間程度 | 居住地指定なしだが、営業エリア付近に居住していないと断られる可能性あり | |

| 長野銀行「プラチナリベロ」 | 3.5%~13.5% | 1000 | 最短即日 | 長野県内に居住または勤務している方のみ | |

| 福邦銀行「フリーローンモア」 | 3.8%~14.6% | 1000 | ~1週間程度 | 取扱店付近に居住または勤務している方のみ | |

| 近畿 | 但馬銀行「フリーローン」 | 4.8%~14.5% | 800 | 最短即日 | 営業エリア付近に居住していないと断られる可能性あり |

| 南都銀行「フリーローン」 | 3.775%~9.975% | 500 | ~1週間程度 | 営業エリア内に居住または勤務している方のみ | |

| 中国 | トマト銀行借換え専用フリーローン「ひとまとめ」 | 8.8%~13.8% | 800 | ~1週間程度 | 営業エリア内(東京など除く)に居住または勤務している方のみ |

| 114おまとめローン | 4.8%~14.5% | 500 | ~1週間程度 | 営業エリア内に居住または勤務している方のみ | |

| 九州・沖縄 | 福岡銀行「ナイスカバー」 | 5.8%~12.8% | 500 | ~1週間程度 | 営業エリア付近に居住していないと断られる可能性あり |

| 沖縄銀行「フリーローンチェキット」 | 4.25%~14.6% | 500 | 最短即日 | 県内在住の方 |

上記の表になくても、おまとめローンを実施している銀行は複数あるため、御用達の地方銀行があればぜひご利用ください。

調べたいカードローンがあれば「◯◯ カードローン 借り換え」で検索してみると良いでしょう。

地方銀行に申し込む際の注意点

地方銀行の多くが、その銀行のエリア外の方を受け付けていません。

特に明記されていなくても、審査の際に、「なぜわざわざうちに申し込むのか」などと不審感を与えてしまうため、審査には通りにくいです。

そのため、銀行カードローンに申し込む場合は「全国どこでも借りやすい大手」もしくは「あなたの地域の地方銀行」のどちらかに申し込みをすることをおすすめします。

4. カードローンで借り換えを行う時の4つの失敗事例

カードローンで借り換えをすると、失敗して後悔してしまうこともあります。

本章では、借り換えを行なったときに「失敗してしまった」という方の口コミを元に借り換えを行うときの4つの注意点を失敗談とともに紹介していきます。

失敗談① 借り換えの審査に落ちた

「よく調べてみたら、他に金利がお手頃なカードローンがあったので、借り換えを申し込んでみたけど落ちてしまった」というのはよくある話です。

借り換え審査が落ちるのはいくつか理由があります。

- 借りすぎている(年収の1/3以上)

- 勤続年数が短い(1年以上が望ましい)

- 信用情報にキズがある(返済遅延など)

- 自己破産を過去5年以内にしている

銀行の場合は総量規制の対象外のため、1/3以上借りることもできますが、それでも勤続年数が短かったり、返済遅延などをしていると借り換えできない場合もあります。

その場合は、半年間はしっかり返済して、再び申し込むことをおすすめします。(半年経つと、信用情報機関に審査落ちのデータが無くなり、審査が通りやすくなります)

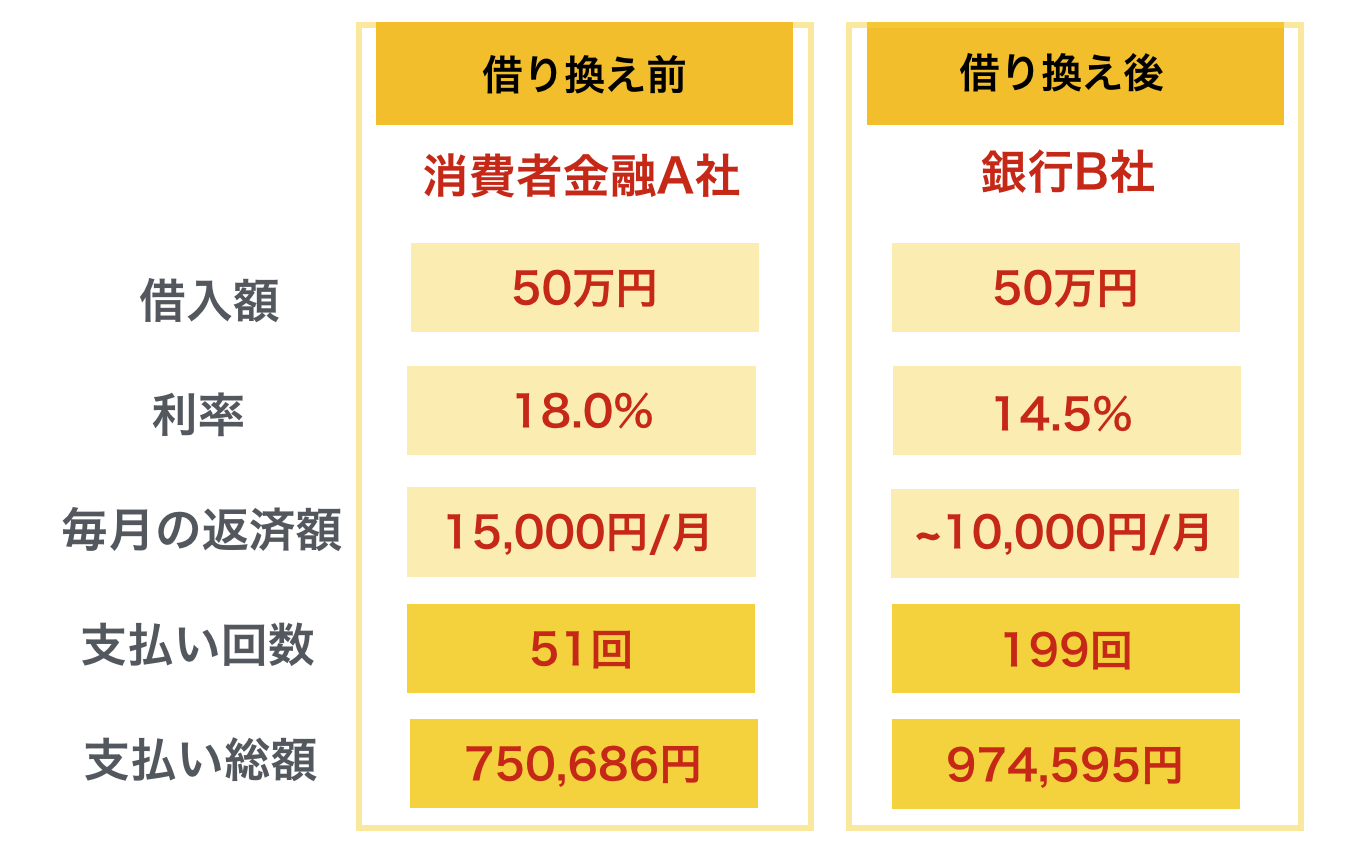

失敗談② 支払い総額が上がった

金利が下がったのに総返済額が上がってしまうケースは非常にたくさんあるため注意が必要です。

例えば、先ほどの男性は、以下のような状態です。

男性の借り換え先は、金利こそ低いものの、残高スライドリボルビングと呼ばれる返済方法のあるカードローンでした。

毎月の返済額が借り入れ残高に応じて変動していく仕組みで、終盤は月々2000円のみの返済になります。

ただし、毎月2000円の返済では借り入れ残高がほとんど減らないため、返済期間が長くなり、利息総額が圧倒的に多くなってしまいました。

ポイント

上記の男性のような失敗をしないためにも、借り換えの際は金利が下がっても毎月の返済額をなるべく減らさないことが大切です。

失敗談③ 金利が下げられない

カードローンで注意しておいていただきたいのが、初回契約時は高めの金利になりやすいことです。以下のようにどのカードローンも金利に幅を持っています。

そのため、金利が低そうなカードローンに借り換えを行なっても、金利が逆に上がってしまうというケースもあります。

ポイント

最高金利が低い、もしくは金額ごとに大まかな金利が決まっているカードローンを選びましょう。

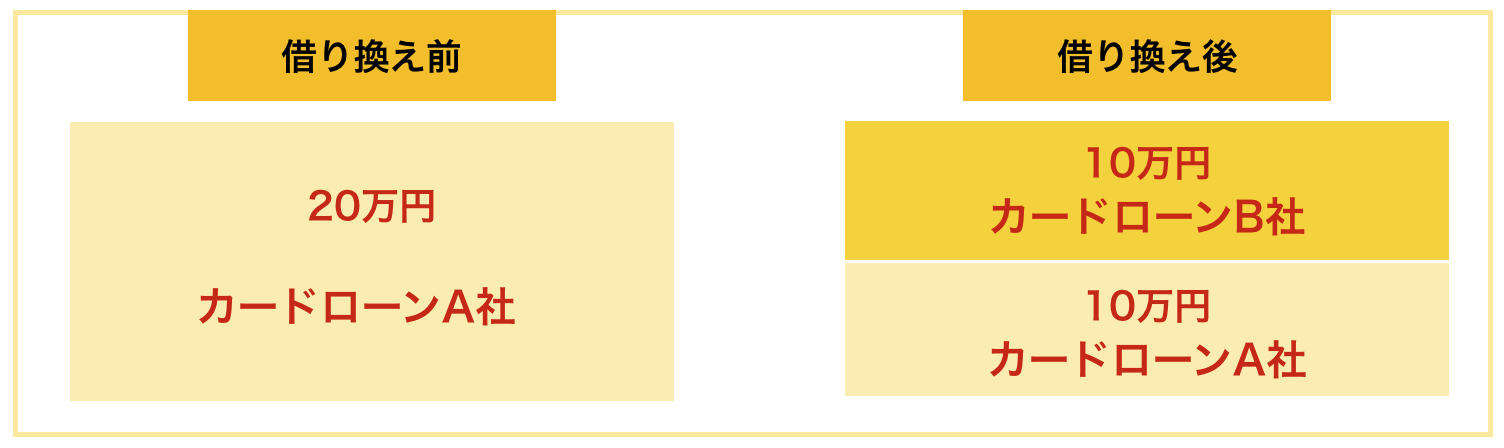

失敗談④ 全額借り換えられない

借り換えをしようと思っても、全額借り換えるための限度額がもらえず、中途半端な借り換えになってしまう恐れがあります。

ちなみにコメントを下さった男性は、以下のように20万円のカードローンを借り換えようとしたところ借り換え先では10万円しか借りられず、結果として以下のように借入先が2社になってしまいました。

借入先が増えると、返済の手間も増えるなど管理が大変になるため、あまりおすすめはできません。

5. 借り換えの審査に通るための4つのポイント

借り換えはおまとめとは違い、少しだけ審査に通りやすいですが、それでも審査に落ちる時もあります。

そこで、カードローンの借り換えの審査に通るために、以下の4つのポイントを意識しましょう。

5-1. 申し込みは1社ずつ

あなたが借り換えに申し込んだという情報は銀行間だけでなくほぼ全ての貸金業社で共有されます。

そして、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

5-2. 申し込み時にミスをしないように

申し込み時申告した内容に誤りがあるとそれが原因で落ちる可能性があります。

嘘の申告をしてしまうことはもちろん、うっかりミスで誤った情報を使って申し込んでしまうと「虚偽の申告」と捉えられて一発アウトになる可能性があります。

特に、借り換えの時に注意すべきなのが、他社からの借り入れ状況です。

複数社から借り入れを行っていて、どこからいくら借りているかわからなくなっている方もいるでしょうが、きちんと整理をした上で申し込みをすることが重要です。

5-3. きちんと借り換えと申告をする

多くのカードローンは借り換え用ローン向けの商品がなく、一般のカードローンと同様の申し込みをする流れになります。

ポイントはどこかのタイミングで「借り換えローンです」と伝えることで、以下のような手段が考えられます。

- 申し込み時に利用目的を選択できる場合「借り換え」など借り換えに当てはまるものを選ぶ

- 申し込み時にあなたに入る確認の電話で「借り換えです」と伝える

以上のどちらかの方法を使えばあなたが今のローンをまとめたいということを前提で審査をしてくれます。

5-4. 年度末に申し込みを行う

実は、年度末(2月後半~3月)に申し込みを行うと若干審査に通りやすくなると言われています。

各貸金業社にも1年単位の営業目標があり、年度末に目標値に達していないと実績を作るために多少審査の基準を下げる可能性があるからです。

つまり、もし年度末まで借り換えを待てるのであれば、年度末まで待った上で申し込みを行うことで審査への通過率を若干上げられます。

6. カードローンの借り換えに関するQ&A

カードローンの借り換えについてよくある疑問をQ&A形式にして紹介します。

それぞれ紹介します。

6-1. 消費者金融のカードローンはどうですか?

消費者金融のカードローンは、金利が高いので、借り換えにおすすめはしません。

以下のように各社バラツキはあるものの、総じて消費者金融は最高金利も最低金利も高いことがわかります。

| サービス名 | 金利 | |

| 銀行 | イオン銀行 | 0.98%~12.5% |

| auじぶん銀行カードローン | 2.2%~17.5% | |

| 消費者金融 | アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

初回契約時では最高の金利を設定されやすいことから、消費者金融でおまとめをすると、結果として高くなってしまうケースが多くなります。

もし、銀行のカードローンに落ちた場合は、「◯◯で30万借りているのですが、そちらに借り換えた場合、金利は安くなりますか?」など、相談しても良いでしょう。

6-2. クレジットカードのキャッシングも借り換えできますか?

クレジットカードのキャッシングの金利は18%前後なので、カードローンで借り換えするのも有効です。

クレジットカードのリボ払い残高が30万円ある場合、カードローンで30万円借り入れて一括返済すれば、それだけ金利を節約できます。

もちろん、審査に落ちるなどの可能性はありますが、挑戦する価値はあるはずです。

6-3. 借り換え審査に落ちたら、どうすれば良いですか?

借り換え審査に落ちたら、できることは次の2つです。

- 金利が低くならないか相談する

- コツコツ遅延なく返済する

審査に落ちても、現在借りている金融会社に相談することはできます。

ただし、返済期間が短い場合は、断られることも多いです。

借り換え審査に落ち、金利交渉にも断られたら、我慢して半年間はコツコツ返していきましょう。

7. さいごに

カードローンで借り換えるためのポイントを紹介してきましたが、参考になりましたか?

カードローンで借り換える際には、金利などの条件をしっかりと意識しないと、後から後悔してしまう恐れがあります。

最後に、借り換えにおすすめなカードローンをまとめておきます。

借り換えはは、まずはこの3行から検討すると良いでしょう。

あなたが最高の形で借り換えができることを心から祈っています。