「アイフルという消費者金融はどう?」「アイフルでキャッシングして後悔しない?」と、アイフルについて気になっていませんか?

アイフルは無利息期間があり、1ヶ月以内なら利息0円で借りることができるので、短期的な借り入れにおすすめです。

このページでは、銀行や消費者金融でカードローン審査をしてきた経験がある私が、アイフルの口コミや評判をもとに、アイフルがどんな消費者金融かをまとめたものです。

- 口コミでわかるアイフルのメリット・デメリット

- 口コミでわかるアイフルを使うべき人・使うべきでない人

- アイフルでキャッシングするまでの4ステップ

- アイフルの審査に通るための3つのポイント

- その他のアイフルの口コミと評判

- アイフルに関するQ&A

このページを読めば、アイフルがどのような消費者金融か分かり、アイフルでキャッシングするべきかどうか判断できるのでぜひご覧ください。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

1. 口コミでわかるアイフルのメリット・デメリット

アイフルは1978年に設立されたカードローン会社で、京都に本社を置きます。なお、アイフルは2025年7月に全国約580カ所の無人店舗を2027年3月末までに全廃する方針を発表しており、店舗網は縮小傾向にあります。

下の表がアイフルの基本情報をまとめたものです。

| 無利息期間 | 30日 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 融資まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

そんなアイフルについて、350人強の口コミから分かったメリット・デメリットを紹介していきます。

1-1. 口コミから分かったアイフルの4つのメリット

アイフルの長所は次の4つです。

- 職場への在籍確認を避けられる

- とにかくスピーディー

- おまとめができる

- 利息が30日間ゼロ

本章でこれらのメリットを具体的に紹介していきますが、実際のユーザーの生の声も掲載しているため、アイフルを使うべきか悩んでいる方はぜひ参考にしてください。

アイフルのメリット① 職場への在籍確認を避けられる

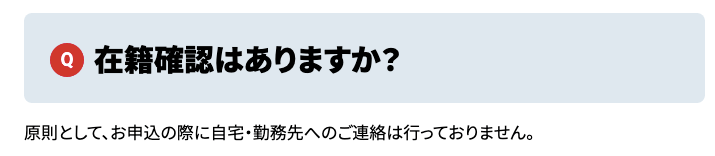

消費者金融では、勤務先に在籍の有無を確認する電話をすることが多いですが、現在、アイフルでは原則ありません。

以前から、アイフルは書類確認でOKにするなど柔軟に対応していたのですが、現在では公式ページに下記のような回答が掲載されています。

出典:アイフル

「原則」と書かれているので、借り入れ状況によっては電話がある場合もあるはずです。

不安な方は、申し込み時に「会社への在籍確認は無いですか?」と確認しておくと良いでしょう。

アイフルのメリット② とにかくスピーディー、即日でも借りられる

アイフルは審査・融資終了まで最短14分で終わります。(申込の状況によっては希望にそえない場合もあります。)

web完結での申し込みでは、何時までに申し込めば即日融資してくれるかが明記されていないので、急いでいる方は申し込み時には電話で即日融資が可能か確認しましょう。

アイフルのメリット③ おまとめができる

アイフルには、『おまとめMAX』と『かりかえMAX』という2つのおまとめ用の商品があります。

| 商品名 | 実質年率 | 対象 | 商品の目的 |

| おまとめMAX | 3.0%~17.5% | アイフルと他社それぞれに債務がある方 | 他社からの借金をすべてアイフルにまとめる |

| かりかえMAX | 3.0%~17.5% | 他社のみに債務がある方 | 他社からの借金をすべてアイフルに移す |

以上のようなプランがあり、利率の削減が期待できます。

これらの商品は総量規制の適用外なので、年収の1/3を超えてしまっても借りられる可能性があります。

他社で借りた借金をきちんと返せる力を証明することが必要であるため、審査は厳しめです。

アイフルのメリット④ 30日利息がゼロ

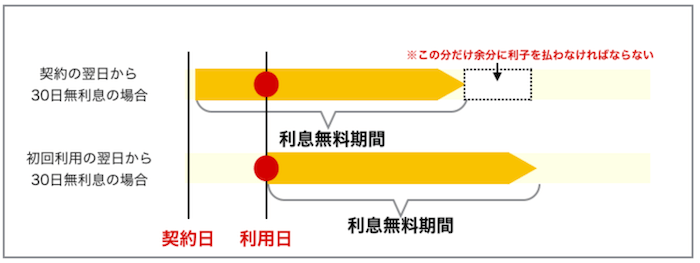

アイフルは、初回申し込みの方限定で、契約日の翌日から利息が30日間無料です。

初回申し込みの方は活用するべきですが、1点気をつけてるポイントがあります。

それは、契約日の翌日から金利の無料期間が始まってしまうことです。

『プロミス』などの「初回利用日の翌日」から金利の無料期間が始まるキャッシングと比較すると、以下のように無料期間が短くなり、利息を払う期間は増えます。

つまり、契約当日に融資を受けなければ、「30日」の無利息期間の恩恵を全て受けきれません。

1-2 口コミでわかるアイフルのデメリット

反対にアイフルには、以下のようなデメリットがあります。

- やや高めの金利

口コミを紹介します。

アイフルのデメリット やや高めの金利

アイフルの金利は3.0%~18.0%と大手のキャッシングの中では平均〜少し高めの水準です。

他社との比較を以下のようにまとめました。

| キャッシング名 | 実質年率 |

| アイフル | 3.0%~18.0% |

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| SMBCモビット<詳細> | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行カードローン | 1.9%~14.5% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

以上のように、アイフルは最高金利が18.0%と高水準ですが、初回申し込みの方は高い確率でこの18%が適用されるとお考えください。

どのキャッシングでもその傾向にありますが、最初は高めの金利を設定されます。そして延滞せずにきちんと返済し続ける中で金利を下げるチャンスが生まれます。

2. 口コミでわかるアイフルを使うべき人・使うべきではない人

1章の口コミを元に、アイフルを使うべき人・使うべきでない人を紹介します。

2-1. アイフルをおすすめする3つのタイプ

アイフルを使うべき人は以下のような方です。

- 在籍確認を避けたい方

- 即日でキャッシングをしたい方

- 無利息でキャッシングしたい方

それではアイフルを使うべき方の特徴を詳しく紹介していきます。

アイフルがおすすめな人① 在籍確認を避けたい方

アイフルは、職場への在籍確認を回避できるキャッシングの一つです。

ただし、連絡が必要になる場合もあり、その場合はまずは申込者に連絡が来ます。

なんの断りもなしに連絡が行くことはないはずです。

アイフルがおすすめな人② 即日でキャッシングをしたい方

アイフルは、会社が休みの日でも申し込みができるため、即日でキャッシングを最もしやすいキャッシングの一つです。

会社への在籍確認が必須のキャッシングの場合、会社が休みの日に申し込もうとしても在籍確認が取れず、即日の融資に結びつかないケースがあります。(あなたが欠勤でも、会社自体が営業していて誰かが電話を取れば在籍確認は可能です。)

ただ、何時までに申し込みすれば即日融資を受けられるか明記されていないので、気になる方はアイフルの窓口に電話して、優先して審査してもらえるようにしましょう。

アイフルがおすすめな人③ 無利息でキャッシングをしたい方

アイフルは初契約日の翌日から30日間、利息がかかりません。

そのため、すぐ返そうと考えている方などの短期的に少しだけ借りたい方にはオススメです。

しかし、注意するべきなのは、契約日の翌日から利息無料が始まることです。

契約してからしばらくして融資を受けようと思っている方は、初回利用日の翌日まで無利息期間が始まらない『プロミス』を選ぶことをオススメします。

2-2. 口コミでわかるアイフルを使うべきでない人

反対に、アイフルを使うべきでない方の人物像は以下の通りです。

- 低金利でキャッシングをしたい方

- キャッシング会社の安定性を気にする方

- 借金が年収の1/3以上ある

- 専業主婦(夫)の方

それぞれ紹介します。

アイフルがおすすめではない人① 低金利でキャッシングをしたい方

アイフルは消費者金融では一般的な金利設定になっていますが、銀行のカードローンと比べると金利が高いです。

短期的な借入であれば、利息無料などでお得に借りられるのですが、長期的な借入となると高い利息で損する恐れがあります。

それなら、銀行のカードローンを検討した方が良いでしょう。

金利の低いカードローンを借りたい方は、こちらのページ「カードローン52社の金利の徹底比較まとめ」をご覧ください。

アイフルがおすすめではない人② キャッシング会社の安定性を気にする方

アイフルは、大手キャッシングの中で唯一独立系の会社です。

他の大手キャッシングは以下のように銀行のグループ会社です。

大手キャッシングの親会社

| カードローン会社 | 親会社 |

| アコム | 三菱UFJフィナンシャル・グループ |

| プロミス | 三井住友カード株式会社 100% |

| SMBCモビット<詳細> | 三井住友フィナンシャルグループ 100% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

銀行のグループ会社であれば経営もよりしています。一方でアイフルは過去に経営再建を強いられたこともあり明日。

少数かとは思いますが、キャッシングをする会社の経営基盤が気になる方は銀行のグループ会社を選んでおくのも一つの手段です。

もっとも、今のアイフルの経営は健全で心配する必要はありません。

アイフルを使うべきではない人③ 借金が年収の1/3以上ある

アイフルに限りませんが、年収の1/3以上の借り入れがあるなら、消費者金融で融資を受けることが出来ません。

銀行のカードローンでも借り入れは厳しいので、カードローン以外の借り入れ方法を考える必要があります。

自分の持っている貴重品を売却するか、公共機関に借りることを検討しましょう。

アイフルがおすすめではない人④ 専業主婦(夫)の方

専業主婦の方は残念ながらアイフルで融資を受けることはできません。

アイフルなどの消費者金融系のキャッシングは「総量規制」により縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

そのため、どうしてもキャッシングをしたい専業主婦(夫)の方は総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

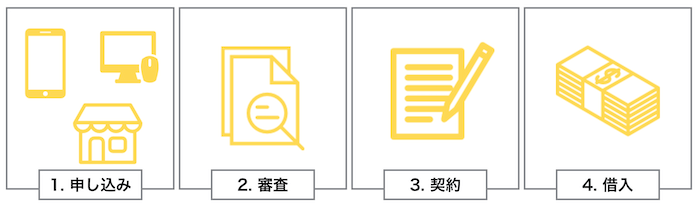

3. アイフルでお金を借りるための4つのステップ

アイフルでお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

アイフルでは次の申込方法があります。

- Web

- スマホアプリ

- 電話

- 無人店舗(※2025年7月の発表により、全無人店舗を2027年3月末までに順次廃止予定。ご利用の際は最新情報を公式サイトでご確認ください)

- 店頭窓口(※最新の営業状況は公式サイトをご確認ください)

免許証や、健康保険証、パスポートなどの本人確認書類が必要になります。

借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められることがあります。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

アイフルなど一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるので、あまり心配する必要はありません。

公式ページで1秒診断が受けられるので心配な方はやってみてください。

アイフルの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

アイフルの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

ここで、アイフルカード発行を選択することができます。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

アイフルの金利は3.0%~18.0%と設定されていますが、最初は一番高い金利(18.0%)に設定されることが多いです。

いきなり一番良い金利から借りられると思わないでくださいね。

STEP④ 借入

契約が終わると借り入れが出来るようになります。

あなたが希望すれば、自分の口座に振り込んでもらうことができます。

ちなみに、ネットでアイフルカードを発行してもらうと郵送になるので、家族バレしたくない人は気をつけてください。

借入の返済方法

アイフルでは、次の返済方法があります。

- スマホアプリ返済

- 提携先ATM

- コンビニ

- 口座振替

- 振込

返済期日は毎月1回の約定日制か、前回支払いの翌日から35日後を期日とするサイクル制かのどちらかになります。

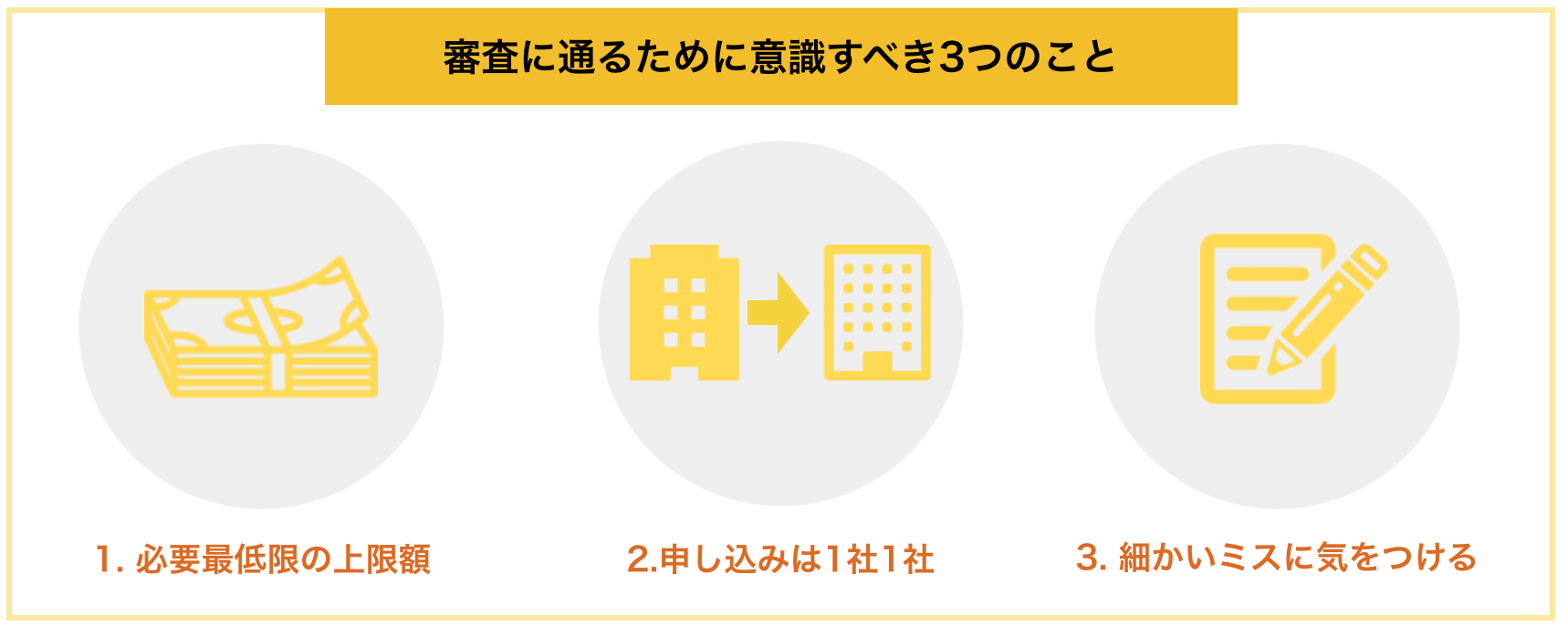

4. アイフルの審査に通るための3つのポイント

アイフルの審査に通りやすくするために、以下の3つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

4-1. 申し込みは低めの限度額で

アイフルの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

アイフルに通りたいのであれば、複数同時に申し込むのではなく、アイフルのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5. その他の口コミと評判

では、最後に本記事に掲載しきれなかったアイフルに関する評判を紹介していきます。

集まった口コミの中で、既出のものと重複しない口コミを6つピックアップしました。

6.アイフルに関するQ&A

アイフルについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1.アイフルの返済を遅延するとどうなりますか?

一般的にカードローンの返済が遅延すると次の流れになります。

- 電話や手紙(期日から2~3日)

- 内容証明(期日から1~2ヶ月)

- 訴訟や差し押さえ(期日から3ヶ月以上)

返済が遅れるのは仕方ないかもしれませんが、電話や手紙などが来たら真摯に対応するようにしましょう。

6-2. アイフルの取り立ては厳しいですか?

消費者金融というと厳しい取り立てを受ける印象がある人も多いでしょうが、短期間の延滞では取り立てはありません。

そもそも、貸金業法では夜中の訪問や張り紙、勤務先の訪問など、テレビでありがちな取り立ては禁止されています。

闇金が隆盛していた昔とは時代は変わっているのです。

ただし、延滞していると訴訟や差押えなど大ごとになる可能性があるので注意してください。

6-3.アイフルで落ちたら、どこがおすすめですか?

アイフルが落ちたら、『フタバ』や『セントラル』など、中小の消費者金融を検討することをおすすめします。

大手消費者金融からこぼれた人たちを精査して、貸してくれる場合があります。

ここでも落ちるなら、カードローンを諦めて、別の方法を考えることをおすすめします。

中小消費者金融について知りたい方は、こちらのページ「中小消費者金融おすすめ5選|信用できる会社を見分ける全ポイント」をご覧ください。

7. さいごに

アイフルのユーザーの声を参考に、アイフルの特徴を紹介してきましたが、参考になりましたか?

アイフルは無利息期間が設定されているので、短期間にだけ借りたい方におすすめです。

「在籍確認を原則行っていない」と明言しているので、在籍確認を避けたい方も検討すると良いでしょう。

あなたが最高の条件でキャッシングできることを心から祈っています。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。