「キャッシングの金利ってどうやって計算するの?」「金利を少しでも安くしたい!」などキャッシングをされるすべての方が金利を気にされるのではないでしょうか。

実は多くの方がキャッシングに関する知識がないまま、高い金利を払っている可能性があります。

本記事では、過去にクレジットカード、消費者金融、カードローンなど多くの手段でキャッシングを経験してきた筆者がキャッシングの金利に関して、知っておいていただきたい全ての知識を以下の流れで紹介していきます。

本記事を読んでいただくことで、キャッシングの金利に関わる大切なポイントをご理解いただけます。

1. キャッシングの金利の仕組み|必ず抑えるべき5つのこと

本章では、キャッシングの金利(クレジットカードの場合は手数料とも言う)はそもそも何なのか、どうやって計算されるのかを紹介していきます。

1-1. 金利は利息を計算するための数字

お金を借りると利子がつきます。金融業の会社が他人に積極的にお金を貸す理由は利子で儲かるからです。

金利と利子・利息で混乱される方も多いかと思いますが、利子や利息はお金を借りていたことに対して支払うレンタル料のようなもので、金利は借りたお金に対してどれくらいの利子を払うかの割合を表します。

つまり、一般的には金利とは%(パーセンテージ)で表されます。

全てのキャッシングで「年利◯◯%」と表されているため、キャッシングをする前に、(既にしている方はすぐに)金利を確認しておきましょう。

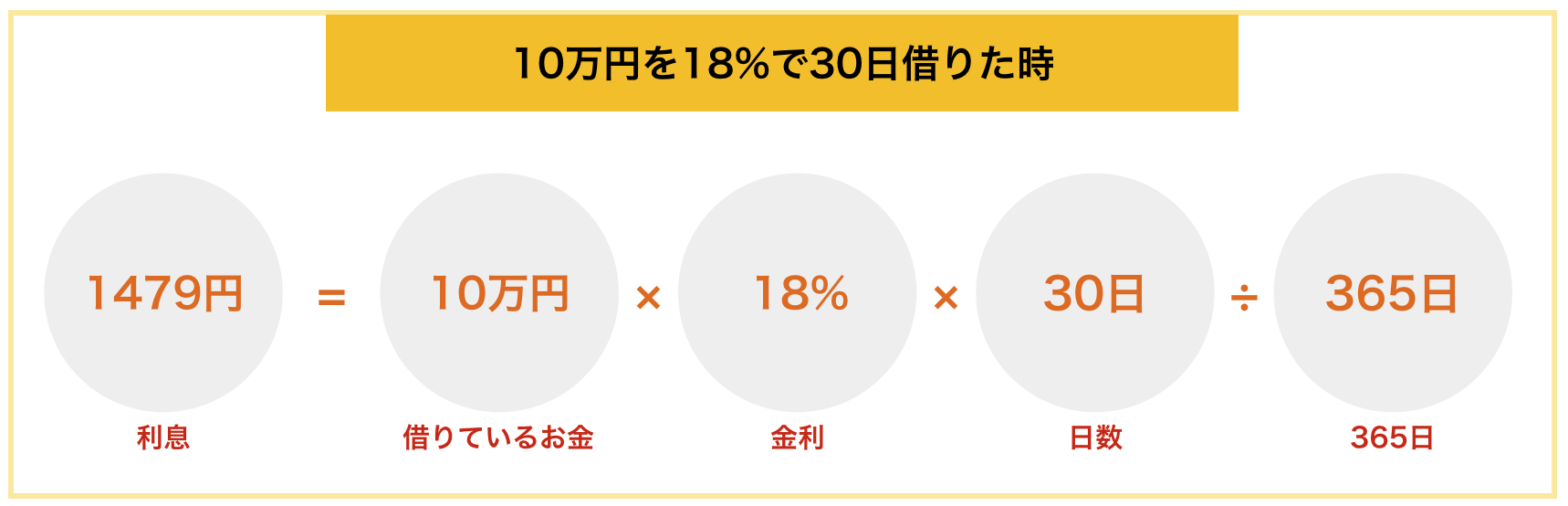

ちなみにここでいう「年利」とは1年借りた時の利率を表し、年利18%で10万円を1年借りると、「18%×10万円=1万8千円」の利子がつきます。

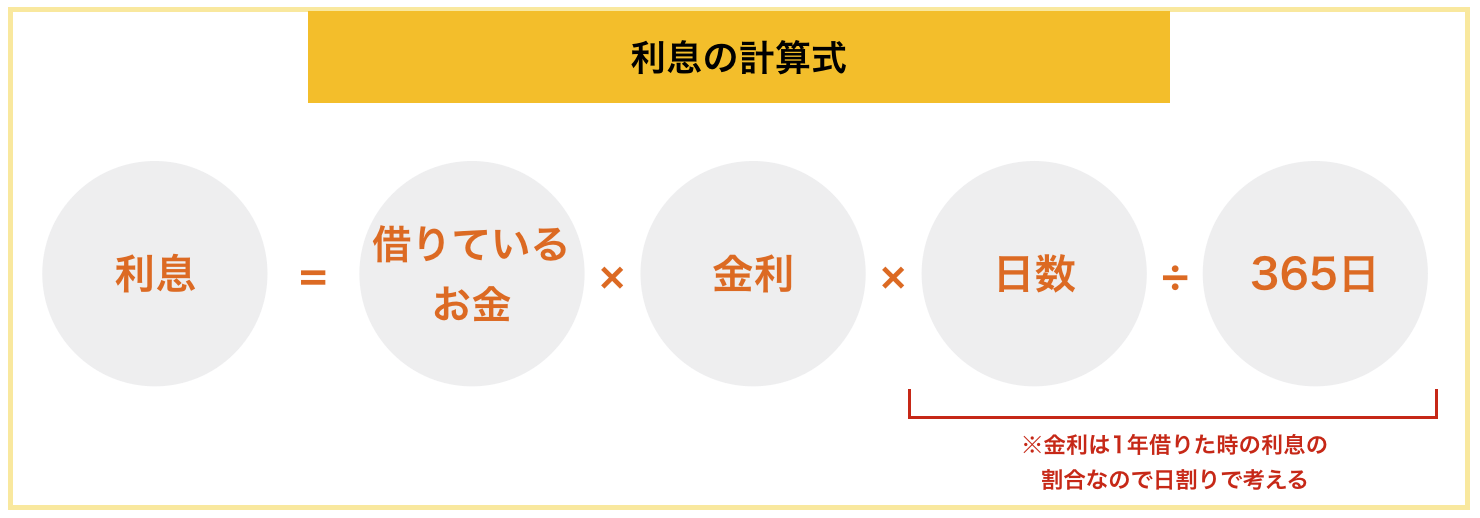

1-2. 1ヶ月毎の利息は日割りで決まる

キャッシングの利率は年利(1年借りた時の利率)で表されていることが多いです。しかし、キャッシングは借りた翌月から返済していくものが多いかと思います。

そのため、キャッシングの利息は日割りであることを覚えておいてください。以下のような計算式で考えます。

例えば年利18%のキャッシングで10万円を一ヶ月(30日)借りた場合は以下のようになります。

1-3. 借りている金額には毎日利息が発生する

またキャッシングの金利に関して、ご注意いただきたいのが、金利は毎日発生しているということです。

1日長く借りると、1日分だけ多く利息がかかりますし、反対に1日早く返せればその分利息は減ります。

また、リボ払いなど分割で返す場合は、返済しきるまで現在借りている金額に対して毎月以下のように利子が付き続けます。

そのため、リボ払いの場合の毎月の金利は少し面倒な計算になります。

1-4. 金利はシミュレーションできる!

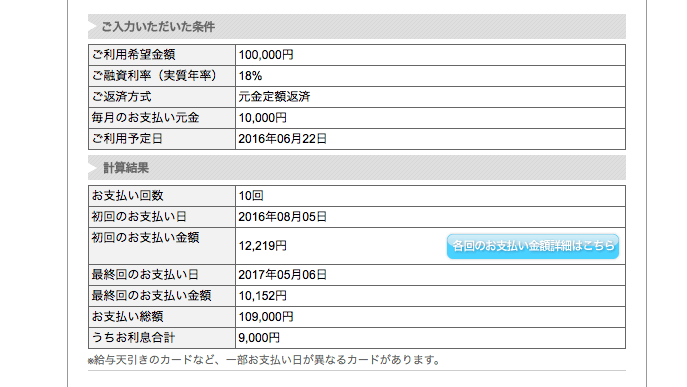

分割(リボ払い)で返済する際の金利の計算は非常に複雑なので、シミュレーターを使うことをお勧めします。

例えば、UCカードのキャッシングを使えば、あなた使っているキャッシングの利息や毎月の支払い額を入力することで、以下のように返済回数や金利をシミュレーションしてくれます。

出典:UC CARD

※キャッシングによって毎月の返済金額の考え方等に違いがあるため、より正確な金利を計算したい方は、ご利用のキャッシングのホームページでシミュレーションがないか確認しましょう。

1-5. キャッシングの種類によって金利は大きく違う!

キャッシングの金利は各社バラバラですが、最高金利が18%に設定されているものが多いです。

それは、2010年に貸金業法が改定され、「利息制限法」というルールが徹底されたことが背景にあります。

利息制限法とは、借入額によって利息に上限を設定するものです。

- 借入額が10万円未満・・・20%

- 借入額が10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15%

これ以上の利息を設定することは法律で禁じられています。

以上のように、上限金利は法律で決められていますが、ご利用のキャッシングによって金利は大きく違います。

そこで、以下の表に人気の「クレジットカード」と「消費者金融」のキャッシングの金利をそれぞれ比較してみました。

クレジットカードのキャッシングの金利(抜粋)

| サービス名 | 実質年率 |

| ライフカード | 15%~18% |

| 三井住友VISAカード | 15%~18% |

| 三菱UFJカード VIASOカード | 14.94%~17.94% |

| オリコカード | 15%~18% |

| 楽天カード | 18% |

| エポスカード | 18% |

| リーダーズカード(※) | 18% |

※リーダーズカードは2017年4月30日をもって新規発行が終了しています。既存カード保有者のみ引き続き利用可能です。新規申込はできません。

消費者金融のキャッシングの金利(抜粋)

| サービス名 | 実質年率 |

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

| プロミス | 2.5%~18.0% |

| レイク | 4.5%~18.0% |

これらの表から以下の2点のことが言えます。

- 使うキャッシングサービスによって金利が違う

- クレジットカードでのキャッシングは総じて金利が高い

以上のポイントを押さえつつ、次章では少しでも金利を低くキャッシングをするためのポイントを紹介していきます。

2. キャッシングの金利・利息を低くするための3つの手段

本章ではキャッシングの金利を低く、利息を安くするための方法を紹介していきます。

同じ金額のキャッシングをしても、少しのことに気をつけるだけで、支払う利息を大幅に削減できます。

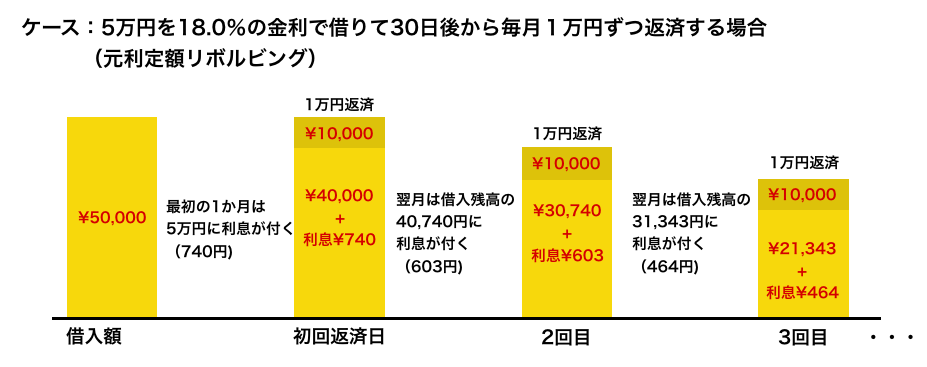

2-1. リボ払いは避ける

キャッシングは借金なので、長く借りたら借りた分だけ高い利息がつきます。

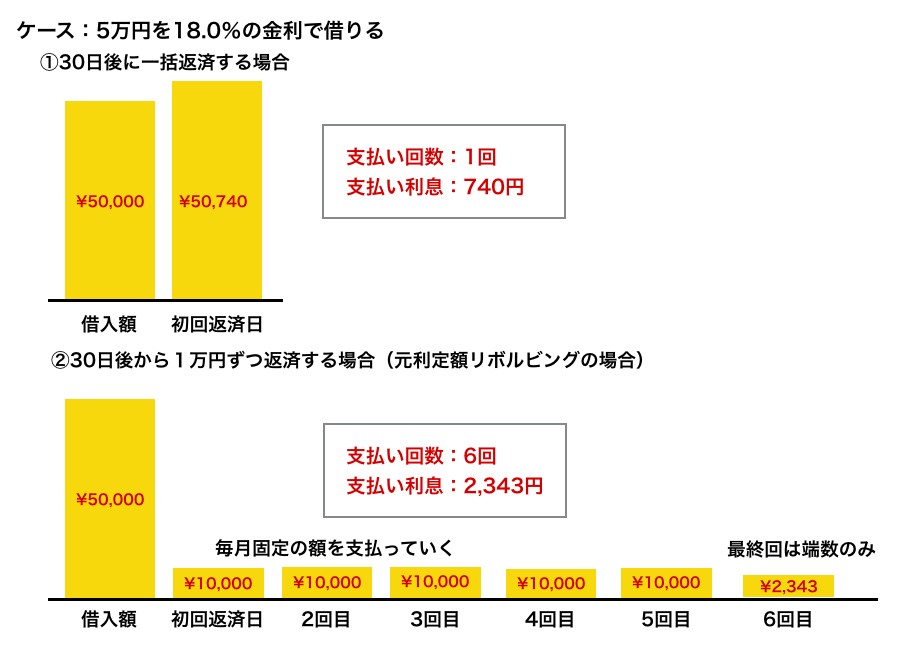

5万円を18%の金利で借りた時に、一括返済の場合と、月1万円のリボ払いで返済する場合の利息を以下のイラストで比較します。

この例では、リボ払いによって半年返す時期が遅くなっただけで3倍もの利息を支払っています。

借入額が大きくなったり、毎月の返済額が減ってくるともっと差がついていきます。

そのため、一括返済よりも利息が高くなるため、返済できる余裕がある時はリボ払いではなく、一括返済を心がけましょう。

2-2. 初回金利無料のキャッシングに借り換える

キャッシングの中には、「初回1か月は利息ゼロ」などのキャンペーンを行っているものがあります。

例えば、大手のキャッシングは以下のような期間、金利がかかりません。

| キャッシング名 | 無利息の期間 |

| プロミス | 契約後、初回利用の翌日から30日間 |

| アコム | 契約後、契約日の翌日から30日間 |

| レイク | 契約日の翌日からaかbのどちらかを選んで適用

|

| アイフル | 契約日の翌日から30日間 |

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

たかが1か月と思われるかもしれませんが、例えば年利18%で30万円借りていると1か月の金利は、4,438円になります。

それが無料になるんですから、無料のキャッシングへの借り換えは是非検討いただきたいです。

特にすぐに返そうと考えている方には低金利のキャッシングへ借り換えるより、初回金利無料のキャッシングへの借り換えの方がお勧めです。

後ほど紹介する銀行のカードローンよりも審査に圧倒的に通りやすいので、確実に借りたい方には上記のような”銀行以外”のキャッシングの方がおすすめです。

2-3. 金利の低いキャッシングに借り換える

先ほどクレジットカードのキャシングは高いということを紹介しました。

中長期的にキャッシングをされる方は、少しでも金利の安いキャッシングに借り換えることで、将来支払う利息を大幅に削減できます。

そこで先ほどの表を再度確認してみましょう。

クレジットカードのキャッシングの金利(抜粋)

| サービス名 | 実質年率 |

| ライフカード | 15%~18% |

| 三井住友VISAカード | 15%~18% |

| 三菱UFJカード VIASOカード | 14.94%~17.94% |

| オリコカード | 15%~18% |

| 楽天カード | 18% |

| エポスカード | 18% |

| リーダーズカード(※) | 18% |

※リーダーズカードは2017年4月30日をもって新規発行が終了しています。既存カード保有者のみ引き続き利用可能です。新規申込はできません。

消費者金融のキャッシングの金利(抜粋)

| サービス名 | 実質年率 |

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

| プロミス | 2.5%~18.0% |

| レイク | 4.5%~18.0% |

以上のように、クレジットカードでキャッシングをするよりも消費者金融のキャッシングの方が金利が安いことは明確かと思います。

そして、さらに金利を安くしたい方は「銀行のカードローン」を検討してみてもいいかもしれません。

銀行カードローン利率(抜粋)

| カード名 | キャッシング利率 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 横浜銀行カードローン | 1.5%~14.6% |

| auじぶん銀行カードローン | 1.38%~17.8% |

銀行のカードローンに関しては、最高利率が15%以下のものが多く、最高の金利を提示されても消費者金融よりさらに安い金利で借りられることが分かるかと思います。

そのため、金利を下げたい方は銀行のカードローンへの借り換えも検討してみていいでしょう。

ただ、銀行のカードローンは消費者金融系のキャッシングよりもかなり審査が厳しいです。

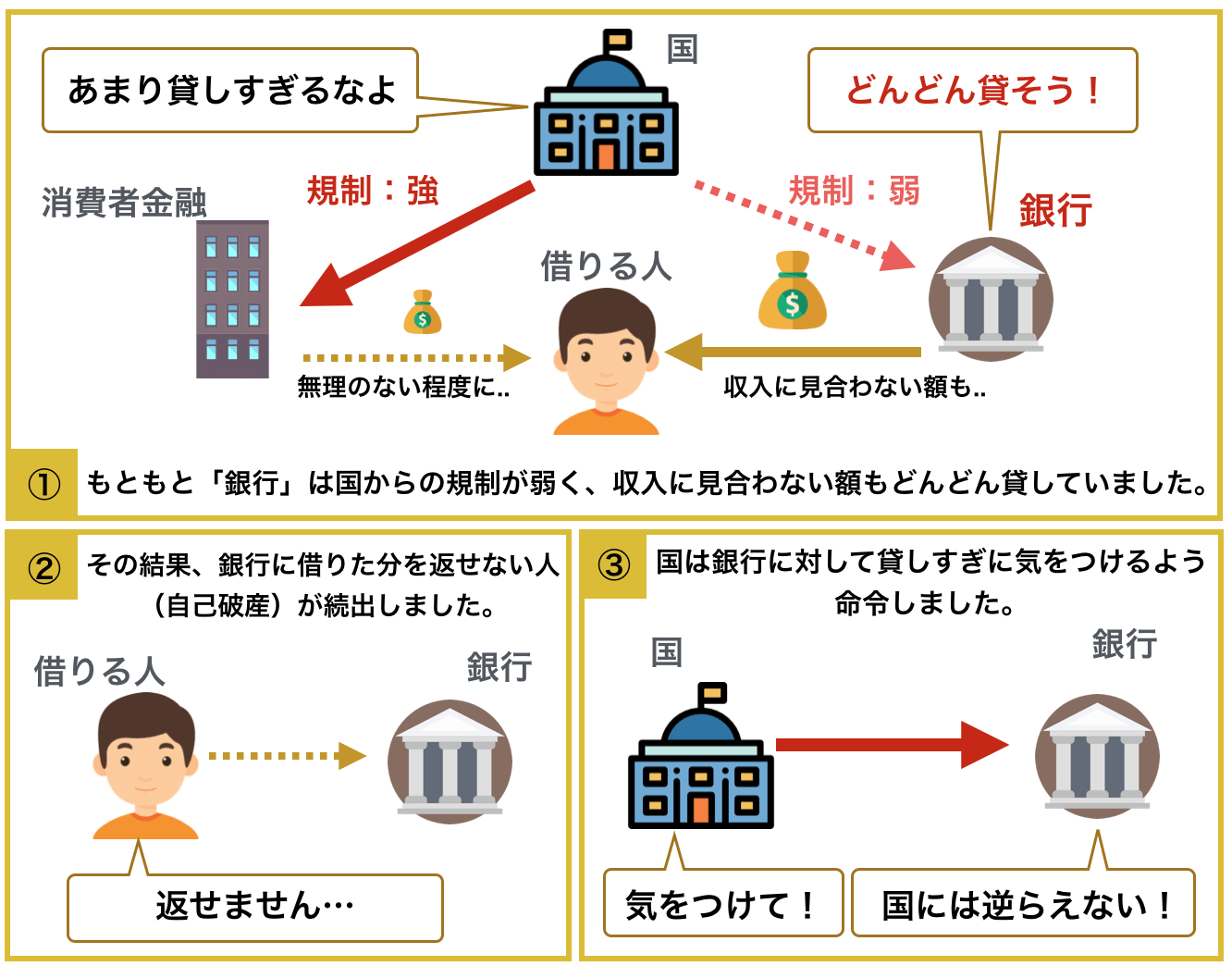

銀行には要注意

今まで低金利のキャッシングといえば「○○銀行カードローン」と呼ばれる銀行のカードローンでしたが、そこまでおすすめできなくなりました。

なぜなら、カードローン業界が2017年5月に状況が大きく変わったためです。その結果、銀行のカードローンは借りることが困難になったので、金利が低くてもおすすめできなくなりました。

かつて銀行カードローンは消費者金融以上に簡単に高額なお金を借りられたので、銀行からたくさん借りてお金を返せない人も続出するようになりました。

そんな中で金融庁や総理大臣からも改善を求められた結果、各銀行はカードローンの審査を厳しくしたのです。(※キャッシングやカードローンには審査が必要です)

審査に落ちると大きなマイナス

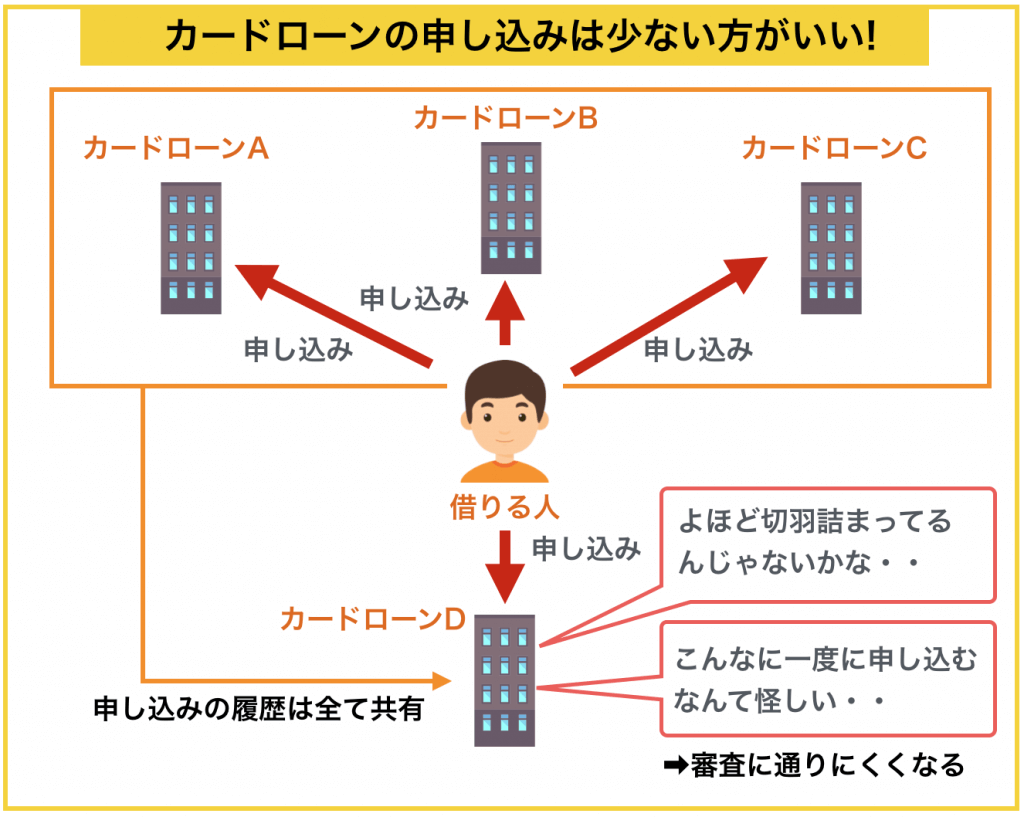

審査が厳しいのなら片っ端から申し込めばいいのでは..という方もいるかと思いますが大きな間違いです。

なぜならカードローンは連続で申し込むと、以下のように「切羽詰まっているのでは」などと考えられて審査に通りにくくなるためです。

低金利の消費者金融カードローンから申し込むのがおすすめ

以上のようなことから、基本的に確実にキャッシングを使いたいのであれば先ほど紹介したような初回無利息の消費者金融のカードローンがおすすめです。

消費者金融は、銀行と比較して、ネットで申し込んで契約までサクサクできるというメリットもあり、利用しやすいのがメリットです。

3. 初回金利無しで借り換えられる!オススメのキャッシング2選

初回金利無料のキャッシングの中でも私がおすすめするのは以下の2社です。

銀行のカードローンほど審査は厳しくなく、どちらも条件良く借りられるので、おすすめです。

まずは、初回金利無料の中で圧倒的に条件が優れているプロミスに申し込み、審査に落ちた場合にアコムに申し込みをするのがおすすめです。

プロミス(初回30日間利息0円)

『プロミス』はSMBCグループのローン会社で、初めての契約の場合30日間利息がかかりません。

プロミスは、審査の結果次第で限度額と金利が指定されますが、「初回無利息」「利用でたまるポイント」など、お得に使える仕組みが整っています。

審査が迅速なので急いでいる方に向いています。

ノンバンクの中でも最も金利面で優れているものの一つなので、低金利で確実に借りたい方にはおすすめの一枚です。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込時間や審査により時間がかかる場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アコム(初回30日間利息0円)

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

プロミスと同様、契約の翌日から30日の無利息期間があるので、お得に使いたい方にぴったりです。

プロミスと比較すると条件はやや悪いものの、審査が厳しすぎないのでプロミスと合わせて検討したい1社です。

契約はWebで完結でき、非常にスムーズなので、急いでいる方にもおすすめです。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 2.4%~17.9% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上72歳以下 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

詳細な貸付条件については公式ページをご覧ください。アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

4. さいごに

キャッシングの金利に関して解説してきましたがいかがでしたか。

同じ金額を借りるのであれば金利や利息は少しでも抑えたいものです。

そこで、本記事で紹介した以下の3つのポイントを意識していただければと思います。

- リボ払いはできることなら避ける

- 金利無料のキャッシングを使う

- 金利の低いキャッシングに乗り換える

特に私がおすすめするのは「金利無料のキャッシングを使う」ことで、以下の大手のキャッシングを使って無利息で借り換えて頂ければと思います。

以上の3つの手段の中であなたにピッタリな方法を選んで実践していただければと思います。

あなたがより良い条件でキャッシングできることを心から祈っています。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。