クレジットカードで簡単にできるキャッシングが気になりますよね。

しかし、実はあなたの状況によってはクレジットカードでのキャッシングをすべきでない可能性もあります。

本記事では、クレジットカードのキャッシングを始め様々な形での借金を経験してきた筆者が、「クレジットカードのキャッシングの仕組み」から「クレジットカードのキャッシングをすべきなのか」までを以下の流れで紹介していきます。

- クレジットカードでのキャッシングの仕組み

- クレジットカードのキャッシングのメリットとデメリット

- クレジットカードでキャッシングをすべき人

- クレジットカードでキャッシングをすべきでない人

- クレジットカードでキャッシングをする時の4つの注意事項

本記事を読んでいただくことで、クレジットカードのキャッシングをする前に知っておくべき全ての知識が身につくでしょう。

1. クレジットカードでのキャッシングの仕組み

まずはクレジットカードでのキャッシングはどういった仕組みでお金を借りられるのかから、どうやって借りて返すのかまでを紹介していきます。

1-1. クレジットカードを使った簡単な「借金」

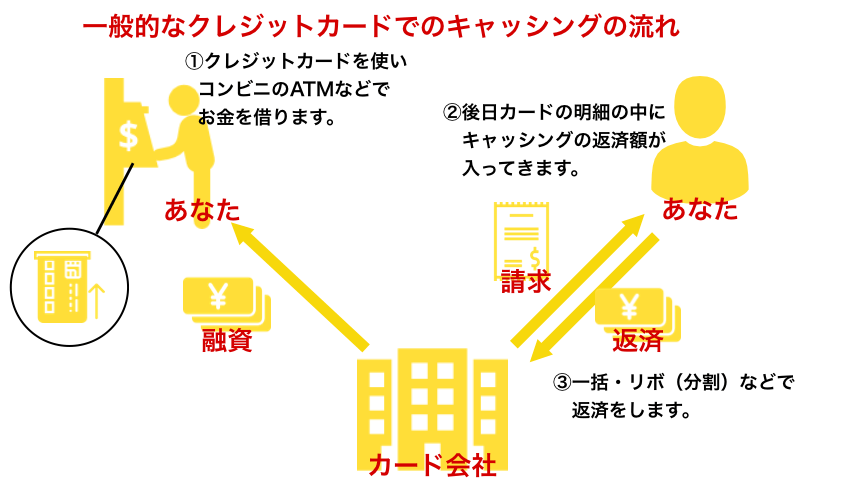

クレジットカードのキャッシングは、以下のようにクレジットカード会社から一時的にお金を借りて、後日ショッピングの支払いなどと同時に返済することが一般的です。

また、ショッピングと同様、借りる際に一括での返済と、月に数千円〜数万円を返済し残りは翌月以降返済するというリボでの返済を選ぶことができるのであなたのお財布状況に合わせてお金を借りることができます。

しかし、キャッシングはいわば「借金」なので利子がつき、リボ払い(分割)などで返すまでに時間がかかるとそれだけ利子の額も多くなります。

1-2. クレジットカードのキャッシングへの申し込み方

クレジットカードのキャッシングへの申し込み方大きく分けて2つあります。

①クレジットカード申し込み時に初期実装できる

クレジットカードを申し込む際、多くのクレジットカードで「キャッシング枠をつけますか?」という問いがあります。

クレジットカード会社はキャッシングをしてもらうと利息で儲かるため、中にはポイントをつけるなどして、キャッシング機能を強く推してくる会社もあります。

キャッシング枠も10万、30万、50万・・と選択できるものが多く、あなたが選んだ額をあなたがきちんと返せるのかという審査が行われた上で、キャッシングのできるクレジットカードがあなたの元に届きます。

②後から追加で実装する

キャッシング機能を付けずにクレジットカードを作った方も後から追加でキャッシング枠をつけられます。

Webや電話などで受け付けていますのでもし、キャッシングを後から付けたい方はあなたのご利用のクレジットカード会社に確認してみましょう。

申し込めば審査を経て使えるようになります。

反対にカード会社から「キャッシングどうですか?」という案内が届く場合もあります。

この場合に関しては、利用状況等からきちんと返済できる方のみに送っているものなので、審査はほぼ通ります。

1-3. クレジットカードでのキャッシング方法

クレジットカードでキャッシングをするためには大きく2つの方法があります。

①コンビニなどのATM

コンビニなどに設置されているATM、実はクレジットカードにも対応しています。

クレジットカードをお持ちの上、ATMへ行き以下の手順でキャッシングができます。

ATMでのキャッシング5つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「引き出し」を選択)ので、そこから「借入」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 一括かリボ払いかを選択

- 希望借入額を入力

以上のステップでキャッシングができます。

また、この際ATMからでてくる明細を見ていただくと、クレジットカードの残高などが確認できます。

②Webでの申し込み

最近増えてきたのが、Webでキャッシングを受け付けてくれるクレジットカードです。

Webでマイページなどを操作することで、あなたの口座に現金が振り込まれます。

1-4. クレジットカードでのキャッシングの返し方

クレジットカードでのキャッシングの返し方には大きく3つのパターンがあります。

①一括返済

あなたがキャッシングした額に利子を乗せた額が翌月以降のカードの明細書に乗ってきます。

ショッピングの代金と同じように口座引き落としなどで返します。

②リボ払い

リボ払いとはあらかじめ、固定の返済額を設定し、その額毎月カードの支払いと一緒に返済していくものです。

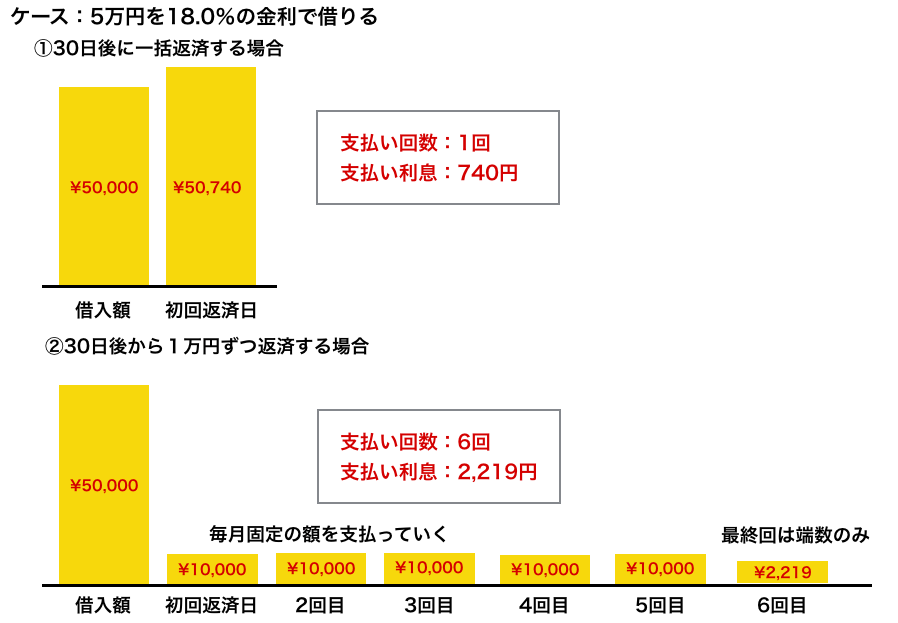

以下のように一括とリボ払いの返済を比較すると、返済に猶予がある分、リボ払いの方が利子は高くなります。

③ATMで返済

ATMで返済することもできます。次のカード代金の請求まで待つよりも、お金があるのであればATMなどで返済してしまった方が利息は低くすみます。

多くのクレジットカードおよび、ATMでは以下の手順で返済が可能です。

ATMでの返済4つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「預け入れ」)ので、そこから「ご返済」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 返済額を入力し、入金

2. クレジットカードのキャッシングのメリットとデメリット

非常に便利なクレジットカードのキャッシングですが、メリットだけでなく、デメリットもあります。

以下の表に、クレジットカードのキャッシングと、キャッシングに特化した「カードローン」を比較でまとめてみました。

また、章の最後に、クレジットカードとカードローンそれぞれのデメリットをカバーするクレジットカードも紹介しますので参考にしてください。

| クレジットカード | カードローン | |

| 金利 | 15%〜18%が一般的 | 1%台〜18% |

| 融資スピード |

|

|

| 限度額 | 50万円~100万円程度のものが多い | 500万円前後が多い。カードによっては限度額1000万円のものもある。 |

| 審査通過率 |

|

|

| 海外利用 | 海外のATMでも利用可能 | 海外では使えないものが多い |

| 無利息キャンペーン |

| 複数のカードローンで無利息キャンペーンを実施 |

2-1. クレジットカードでのキャッシング2つのメリット

では、カードローンなどと比較したクレジットカードでのキャッシングのメリットを紹介していきます。

①クレジットカードを持っていれば借りやすい

クレジットカードの最も大きなメリットは、クレジットカードを持っていれば手軽に、すぐ借りられることです。

きちんと延滞なくクレジットカードを使っていれば、お持ちのクレジットカードにキャッシング機能をつけることは容易です。

また、多くの場合で、カードの申し込み時にキャッシング機能をつけることが多く、その場合は申し込み無しで融資を受けられます。

特に、既にお持ちのクレジットカードにキャッシング機能が付いている場合、ブラックの方や無職の方など、借金をすることが難しい方でもお金を借りられる可能性があることは大きなメリットです。

②海外でも使える

クレジットカードでのキャッシングの2つ目のメリットが、海外のATMでも使えることです。それは、VISAやJCBなどのクレジットカードブランドが、国際的なものであるからです。

一方でアコムやプロミス、また銀行のカードローンなどは海外ではほぼ使えません。海外で現金が不足した際に、クレジットカードでキャッシングできると非常に助かりますし、手数料も良心的な設定です。

ただし、申し込み内容によっては海外でのキャッシングを不可としているケースもあるため、もし海外にクレジットカードを持っていく場合は、事前に申し込み内容を確認しておきましょう。また、為替もいつ時点のものが適用されるかもカードによって異なりますので確認しておきましょう。

2-2. クレジットカードでのキャッシング3つのデメリット

反対に、クレジットカードでのキャッシングにはデメリットもあります。

元々、クレジットカードのキャッシング機能が、クレジットカードのユーザーが「いざという時」のためにお金を引き出すための手段として考えられているケースが多く、最初から「お金を借りたい」人のためのサービスではないことが影響しています。

反対に、銀行のカードローンや大手消費者金融系のキャッシングサービスは「お金を借りたい人」をターゲットに新規の顧客を探しており、金利を安くするなどして顧客を取り込もうとしています。

以下3つのようなデメリットがある背景としては、そういったカード会社の狙いがあるからです。

それではデメリットを紹介していきます。

①金利が高い

人気のクレジットカード・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| エポスカード | 18.0% |

| Reader’s Card※ | 18.0% |

| ライフカード | 一般カード:15.0%~18.0%(※カード種類・契約時期により異なります。最新情報は公式サイトをご確認ください)/ゴールドカード:13.505%(※最新情報は公式サイトをご確認ください) |

※Reader’s Cardは2017年4月30日に一度新規発行を停止しましたが、同年9〜10月に発行が再開され、現在も新規お申し込みが可能です。また、2026年3月31日をもってGポイントへのポイント交換が終了しました(2026年3月時点)。

一方で、銀行のカードローンや大手消費者金融系のキャッシングサービスは以下のような利率です。

人気のカードローン・キャッシング利率(抜粋)

| カード名 | キャッシング利率 |

| レイク | 4.5%~18.0% |

| プロミス | 2.5%~18.0% |

| 三井住友銀行カードローン | 1.5%~14.5% |

総じて言えることは、クレジットカードの金利は銀行のカードローンや大手消費者金融系のキャッシングサービスと比較しても非常に高いということです。

②限度額が低い

クレジットカードのキャッシングの限度額は銀行のカードローンと比較しても非常に低くなっております。

先ほどと同様、表で説明します。

人気のクレジットカード・キャッシング限度額(抜粋)

| カード名 | キャッシング限度額 |

| エポスカード | 50万円(※リボ払い専用プレミアムコース選択時は最高99万円。同コースの現在の提供状況については公式サイトをご確認ください) |

| Reader’s Card※ | 審査により決定(※限度額は個別審査によって異なります。最新情報は公式サイトをご確認ください) |

| ライフカード | 200万円 |

※Reader’s Cardは2017年4月30日に一度新規発行を停止しましたが、同年9〜10月に発行が再開され、現在も新規お申し込みが可能です。また、2026年3月31日をもってGポイントへのポイント交換が終了しました(2026年3月時点)。

一方で、銀行のカードローンや大手消費者金融系のキャッシングサービスは以下のような限度額です。

人気のカードローン・キャッシング限度額(抜粋)

| カード名 | キャッシング限度額 |

| レイク | 500万円 |

| プロミス | 800万円 |

| 三井住友銀行カードローン | 10~800万円 |

以上のように、カードローンの限度額はクレジットカードのキャッシングと比較して非常に高くなっております。

ただし、上記のカードローンも初回借入は低めの限度額を設定され、あなたの返済能力を証明していく中で徐々に限度額が上がっていきます。

③審査スピードが遅い

既にキャッシング機能付のクレジットカードをお持ちの方はすぐに借りられますが、これからクレジットカードを申し込む方や、新たにキャッシング機能を付ける方は審査が終わりキャッシングできるようになるまでに1日~2週間ほどかかります。

一方で、先ほど紹介した『レイク』『プロミス』を始め、多くのカードローンは申し込んだその日に融資を受けられます。

そんな中で、新規であれば即日融資を受けることが難しいクレジットカードにとって「審査スピード」も一つのデメリットです。

2-3. デメリットをカバーできるたったひとつのクレジットカード

実は、1枚だけ先ほどのクレジットカードでのキャッシングのデメリットをフォローできるカードがあります。

それはアコムの『ACマスターカード』です。

海外旅行などでキャッシングすることを見越したクレジットカードを作りたい方にはオススメです。

アコム ACマスターカード

アコム『ACマスターカード』は、キャッシング会社のアコムによって発行されるクレジットカードです。

アコムはもともとキャッシングやカードローン専門の会社であり、カードローン枠利用時のキャッシング年利は2.4%~17.9%です(※2026年1月改定。クレジットキャッシング枠の利率など最新情報は公式サイトをご確認ください)。なお、ショッピング枠利用時の年利は10.0%~14.6%です。

限度額も300万円と高めで、キャッシングをする方にもぴったりのクレジットカードです。

| クレジットカード | |

| 金利 | キャッシング:2.4%~17.9%(カードローン枠利用時。※2026年1月改定。クレジットキャッシング枠の利率など最新情報は公式サイトをご確認ください)/ショッピング:10.0%~14.6%(※最新情報は公式サイトをご確認ください) |

| 融資スピード | 一部のアコムの自動契約機(むじんくん)で最短即日で発行することが可能 |

| 限度額 | 300万円 ※ショッピング枠利用時 |

| 審査通過率 |

|

| 海外利用 | 海外のATMでも利用可能※海外でのキャッシングは事前に要申請 ※ショッピング専用カードは対象外 |

| 無利息キャンペーン | 無し |

ただ、ポイントがつかないなど、クレジットカードとして考えると物足りなさがあります。

3. クレジットカードでキャッシングをすべき人

本章では今まで紹介してきたメリットやデメリットを踏まえてクレジットカードのキャッシングをすべき人を紹介していきます。

3-1. 海外旅行に行く方

海外旅行に行こうとされている方は、キャッシング機能付のクレジットカードを持っておくのも一つの手です。

現金がない、現地通貨が足りない時に、キャッシングができるATMさえ見つけられればキャッシングできるため非常に便利です。

ただその際、以下の2点には注意しましょう。

- 旅行前に海外キャッシングができるカードか、プランかを確認しておく

- 利子が安くないので帰国後速やかに返済する

以上のポイントに気をつけてクレジットカードでキャッシングできれば、海外旅行がより快適なものになります。

3-2. 既にカードを持っており、1分1秒を争う方

既にキャッシング機能付のクレジットカードを持っており、非常に急いでいる方はクレジットカードのキャッシングをすべきです。

なぜなら、カードローンに申し込み、受け取るためにはどんなに早くても1時間近くかかるためです。

反対に数時間待てる方は、即日融資可能なキャッシングに申し込むことをお勧めします。

仮に審査に落ちた時はクレジットカードを使えば良いのです。

3-3. 既にカードを持っており、職場への在籍確認を避けたい方

カードローンに申し込もうとすると、ほぼ全てのカードローンの審査のタイミングであなたの職場に在籍確認の電話が入ります。

既にクレジットカードでキャッシングできる方の中で、職場に電話をされることが嫌な場合は、クレジットカードでキャッシングをしましょう。

現段階でキャッシングができるカードがあるのであれば、在籍確認なしでキャッシングができるためです。

3-4. 既にカードを持っており、キャッシングの審査に通らない方

キャッシングできるクレジットカードをお持ちの方で、「返済を忘れブラックになった」「会社を辞めた」「専業主婦になった」などでキャッシングの審査に通らない方も、クレジットカードでキャッシングすることをお勧めします。

ただし、クレジットカードの規約の中に「職業が変わったら報告すること」と明記されていたり、あなたがブラック入りしたことを受けてキャッシングの枠を剥奪されることもあるため、注意して使いましょう。

4. クレジットカードでキャッシングをすべきでない人

反対にクレジットカードでキャッシングをすべきでない人を紹介していきます。

4-1. 急いでいない人

お金を借りることに急いでいない人、1~2日であれば待てる方はクレジットカードでキャッシングするのではなく、新たにカードローンに申し込んだ方が条件良く借りられることがほとんどです。

そのため、少しなら待てる方はクレジットカードは使わずにカードローンなどに申し込みましょう。

4-2. これからクレジットカードに申し込もうとしている方

これからクレジットカードに申し込みをして、キャッシング機能をつけようとされている方は、キャッシング機能をを付けずにカードローンにも申し込みをすることをお勧めします。

ショッピング用とキャッシング用の2枚になってしまいますが、それぞれの良いところ、悪いところを上手く使いましょう。

先ほど紹介した、アコム『ACマスターカード』であれば1枚で済ませられますが、クレジットの強みであるポイントなどの機能がないため、別々にお持ちになることをお勧めします。

さらに、多くのカードローンで即日の融資をしてくれるため、クレジットカードの到着を待たずにキャッシングができます。

5. クレジットカードでキャッシングをする時の4つの注意事項

クレジットカードでキャッシングをする際には以下の4つのポイントに注意していただければと思います。

これらを守らないと、最悪お持ちのクレジットカードが失効してしまうため注意してください。

5-1. 「クレジットカードの現金化」に注意

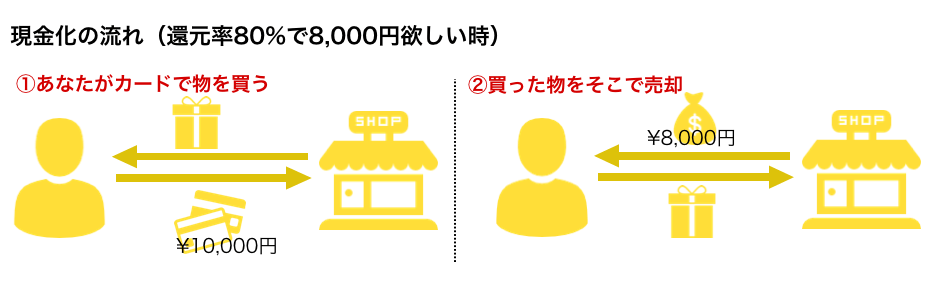

クレジットカードのショッピング枠を現金化することもできますが注意が必要です。

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はオススメしません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため甘い言葉をかけられても使わないことを意識しましょう。

5-2. ショッピング枠に注意

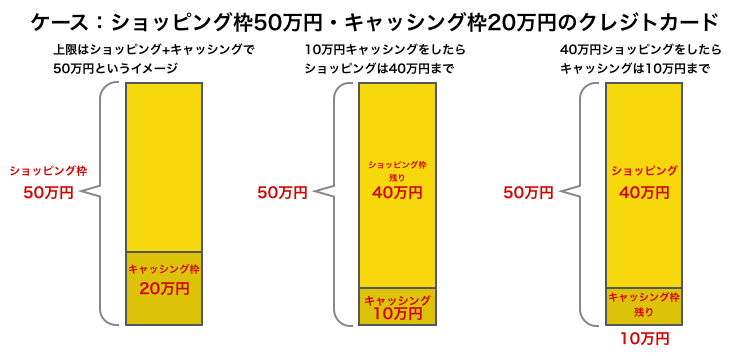

多くのクレジットカードでキャッシングをするとショッピング枠が削られることも注意すべき点です。

例えば、あなたが「ショッピング50万円、キャッシング20万円」でクレジットカードの限度額を設定しているとします。その中で、キャッシングを10万円してしまうと、ショッピング枠が10万円減り40万円になってしまいます。

以下の図にわかりやすくまとめました。

多くのクレジットカードで「ショッピング枠」と「キャッシング枠」が別々に定められていますが、実際はショッピング枠内でキャッシングもショッピングもする必要があります。

事前に理解しておかないと、いざクレジットカードを使いたい時に使えないというような事態になってしまいます。

5-3. リボ払いに注意

キャッシングでリボ払いをすると、借金が雪だるま式に増えていきます。

先ほどの例では以下のように3倍もの金利を支払うことになります。

クレジットカードのキャッシングでは、リボ払いを容易に選択できますが、返済する余裕があるのであればリボ払いを使わずに一括で返済することを心がけましょう。

また、ATMなどで随時返済もできるため、まとまったお金が入った時はその時に返済することをお勧めします。なるべく早く返したほうが利子は少ないためです。

5-4. 総量規制に注意

貸金業法という法律があり、総量規制という仕組みでキャッシングなどであなたの年収の1/3を超える額の借金はできないことになっています。

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

これは、消費者金融などで多重債務者が増えた社会問題を解消するために制定されました。

クレジットカードのキャッシングはこの総量規制が適用されるため、1/3以上の借金ができないこと、またクレジットカードで多額のキャッシングをすると、他社からは借りられなくなることに注意してください。なお、三井住友銀行カードローンなどの銀行カードローンは貸金業法上の「貸金業者」に該当しないため、総量規制の適用対象外となります。借入先の種別によって規制の有無が異なる点も理解しておきましょう。

6. さいごに

クレジットカードでのキャッシングに関して解説しました。

クレジットカードのキャッシングはあまりに簡単にできてしまいますが、「借金」であることを忘れずに計画的に活用いただければと思います。

本記事があなたのお役に立てることを心からお祈りしています。