法人カードを作りたいけれど、審査に通るかどうか不安を感じていませんか。

法人カードの審査基準はカード会社によっては「営業年数5年以上」のような条件を求められ、新設の法人には作れないことがあります。しかし、中には起業後すぐに発行可能なカードもあります。

この記事では大手カード会社に3社勤務した私がその経験を生かして、法人カードの審査について以下の流れで紹介していきます。

この記事を読むことで法人カードの審査について全てを知ることができ、さらに審査が厳しくないカードも紹介するので、審査に不安な方でも法人カードが作りやすくなります。

1. 法人カードの審査に通る6つの条件

2025年現在、法人カードの審査基準(申し込み条件)は一昔前と異なり詳細に明記されている事が少なくなりました。

ですが、カード会社によっては「営業年数5年以上」のような条件を求められます(また原則黒字決算が続いている事が望まれる場合が多いです)

ただ、最近は新設の中小企業や個人事業主向けなど少人数が使う想定の法人カードの申し込み条件はかなり緩和されつつあり、申し込む法人代表者個人の信用力で作れる法人カードも増えてきています。

また、上記の審査基準以外にも審査を有利にする項目があります。この章では以下の流れで法人カードの審査について全てを紹介していきます。

- 法人カードの審査で確認される主な3つの条件

- 法人カードの審査を有利に進める3つの条件

この章を読むことで法人カードの審査について全てを知ることができます。

1-1. 法人カードの審査で確認される主な3つの条件

先ほども述べたように、最近の法人カードの審査基準(申し込み条件)は一昔前に比べて情報量が減っています。

明記されている事がある審査の条件と不文律となっている条件は次の通りです。

| 明記されている | 不文律 |

|

|

※最近は書いていない事も多い

また、下記に挙げる書類等を求められることもあります。

- 運転免許証などの本人確認書類

- 履歴事項全部証明書

- 申込者の年収証明書

- 法人名義または個人事業主代表者名義(屋号付きが必要な場合もある)の口座

- 決算書

なぜこのような審査基準があるのかについて説明していきます。

法人や個人事業主であること

当たり前に感じるかもしれませんが、法人カードであるため株式会社など公的に法人格がある組織の代表者(担当者)や、個人事業主でなければ申し込むことができません。

法人カードには個人で作れるクレジットカードにはないビジネスに関連する優待や特典・サービスが追加されている事が多いです。

中には通常だと年会費数万円するようなサービス(レストラン優待など)を法人カードを持つだけで無料で利用できることもあるため、ただの個人が不正に優遇を受けられないように申込対象を厳密に区別しています。

カード申込者・利用者の年齢

個人で申し込むクレジットカード同様、カードを使った分のお金をきちんと返済できる仕事に就いている事を前提に18歳以上の方を条件にしています(ゴールドなどグレードが高いカードは20歳以上となることが多い)

最近では18歳未満でも会社の代表となって収益を上げるビジネスをされている方もいますが、極めて稀なケースです。

原則として作る予定のある法人カードの申込条件に記載されている年齢を満たしていなければ審査には通らないでしょう。

デビットカードなら15歳以上なら作れる可能性がある

クレジットカードの審査に自信のない方は『Visaビジネスデビット』(個人事業主向け)または『Visaビジネスデビット』(法人向け)だと15歳以上の個人事業主、または日本国内の日本法に基づいて設立された法人の方なら作れます。

与信審査なしでショッピング限度額上限500万円、最大1%キャッシュバックを受けられます。

営業年数

最近では一部のカード会社に限られますが、法人や個人事業主としてその事業を3年・5年と長期間続けている営業年数を指定している場合もあります。

一般的に営業年数が短い企業では社会的信用度が低いと見なされるケースが多く、安定した収益を稼いでいて、カードを使った金額を本当に返済してくれるのかどうかとカード会社は不安視します。

一つの目安として3年・5年の営業年数はある程度事業を順調に経営できているという判断材料にできます。

参考情報:原則黒字決算が続いている(不文律)

ただ、営業年数がいくら長くても赤字決算が続いているようだと返済能力がないと見なされ審査には通りにくくなります。

自社で決算情報を公表していなくても、帝国データバンクや東京商工リサーチのような企業の信用調査会社等で調べられることもあります。

また、審査の段階でカード会社から決算書などを求められることがあり、原則黒字の決算が続いていなければ貸したお金が戻ってこないリスクが高いと判断され、審査落ちしやすいです。

1-2. 法人カードの審査を有利に進める3つの条件

上記のカード会社の審査基準(申込条件)を満たすのは絶対に必要です。

そのほかにも以下のように法人カードの審査を有利にする条件があります。

- 代表者の個人用カード利用実績が良好

- 固定電話を置いている

- 企業HPがある

ここで紹介している条件を満たすことで法人カードの審査を確実に有利に進めることができます。

代表者の個人用カード利用実績が良好

法人カードを申し込む際に法人名義で申し込みをしていたとしても、個人事業主名義で申し込みをしていたとしても、契約者は代表者本人なので法人カードの審査においては、代表者個人についても審査対象になります(大企業だと担当者で必ずしも当てはまりませんが)

そのため、以下のような代表者のこれまでの個人用のクレジットカードでの利用実績で返済の遅延や滞納を繰り返していた場合は審査に悪影響になります。

- 直近24カ月の返済履歴

- 他社借入件数

- 年収に対する他社借入額の割合

- 過去の返済事故

逆に、これまでの個人用のクレジットカードでの利用実績が良好(返済期日を守っている・毎月一定額以上の利用がある)だと法人カードの審査に有利です。

固定電話を置いている

固定電話を置いていることによって、申込書の代表電話番号の欄に固定電話の番号を書くことができます。

固定電話があることは常駐する社員がいると思ってもらえることや連絡手段としての信用性が携帯電話に比べて高い点が法人カードの審査に有利に働きます。

実際に審査の際に申込書の代表電話番号記入欄に携帯電話の番号が記入してある場合など、審査の最中に一度電話をして、固定電話の有無を確認してから審査をすることも多いです。

企業HPがある

企業HPがあれば審査を有利にできます。なぜなら、企業HPがあることでその企業の実態を知ることができるからです。

そのため、企業HPは簡単なものでも大丈夫なので少なくとも以下の点は記しておきましょう。

- 仕事の実績

- 会社概要

- お問い合わせフォーム

上記の中でも特に重要なのが「仕事の実績」です。飲食店などであれば、店舗画像やメニュー画像、製造業なら製造物の写真など掲載すると良いでしょう。

こうした写真を載せておく事でカード会社はあなたの法人の実態が分かりやすくなり、審査に有利になります。

上記で挙げてきた全ての条件がカード会社の審査基準以上となる数が多いほど、法人カードでも審査が厳しい傾向にある『JCB法人カード』などでも作れる可能性を高められます。

個人のクレジットカード同様、審査が厳しい会社のカードを持てるという事はそれだけあなたの法人や個人事業主などの組織に社会的信用がある事の間接的な証明になります。

『JCB法人カード』:審査に自信のある方におすすめ

『JCB法人カード』は初年度無料、次年度以降1,375円(税込)の年会費がかかる法人カードです。追加カードも審査次第では複数枚を持つことができ、年会費も同じです。

このカードが最もおすすめな理由としては0.5%のポイント還元とクレジットカード業界初のサイバーリスク保険が付帯しており(※付帯保険の内容は変更される場合があります。最新の付帯内容は公式サイトをご確認ください)、ETCカードも審査次第では複数枚を無料で持つことができるなど、様々な面でお得だからです。

また、以下のような場合には同じJCBの中でもおすすめカードが変わります。

- 高い限度額、より充実した海外旅行保険、空港ラウンジの利用がしたい:『JCBゴールド法人カード』

- ポイント還元でなくキャッシュバックされたい:『JCBビジネスプラス法人カード』『JCBビジネスプラスゴールド法人カード』

基本的にJCBのカードがサービスや年会費の面から見て、最もおすすめできます。その中でも最もバランスのとれたカードがこのカードと言えます。

『JCB法人カード』公式ページ:

ただ、起業して間もない企業などは先ほど挙げたの法人カードの審査内容をクリアするのが難しい場合が多いです。

そこで次章では、代表者個人の信用力が主な審査対象となるような起業後1年未満でも審査に通過できるカードを紹介していきます。

2. 起業後1年未満でも審査に通りやすい法人カード3選

この章では起業後1年未満でも審査に通りやすい法人カードを3枚紹介します。

この3枚は起業後1年未満でも問題なく申し込みができる貴重なカードで、実際に起業後1年未満でも審査に通ったという声を多く聞くカードです。

-スマホの方はスクロールできます-

| 法人カード名 | 年会費(税込) | 追加カード年会費(税込) | 追加カード発行枚数制限 | ETCカード年会費(税込) | ショッピング限度額上限 | ポイント還元率 |

『セゾンコバルト・ビジネス・アメリカン・エキスプレスカード』 『セゾンコバルト・ビジネス・アメリカン・エキスプレスカード』 | 無料 | 無料 | 9枚 | 無料 | 500万円 | 0.5%〜2% |

| 無料 | 無料 | 999枚 | 無料 | 1,000万円 | ー |

|

| 440円 | 無制限 |

| 80万円 | 0.5% |

クレジットカードの審査に自信のない方は『Visaビジネスデビット』(個人事業主向け)または『Visaビジネスデビット』(法人向け)だと与信審査なしでショッピング限度額上限500万円、最大1%キャッシュバックを受けられます。

『セゾンコバルト・ビジネス・アメリカン・エキスプレスカード』:個人事業主、中小企業の方向け

『セゾンコバルト・ビジネス・アメリカン・エキスプレスカード』は2019年12月24日より募集を開始した個人事業主や中小企業代表者などを対象にした新しい法人カードで、2022年1月26日より年会費無料になりました。

公式ページに「個人事業主・フリーランス・スタートアップを支援」「登記簿謄本・決算書不要」などと書かれており、作りやすいと考えられます。

引用:セゾンカード

また、セゾンカードは『タカシマヤセゾンカード』や『三井ショッピングパークカード《セゾン》』などたくさんの提携カードを発行しているので、セゾンカードの利用歴があればより審査に通りやすいというメリットがあります。

カードの利用で1,000円につき1永久不滅ポイントがたまり、1ポイントはほぼ5円の価値なので、ポイント還元率としては0.5%相当ですが、次の特定加盟店での利用では最大ポイント還元率2%まで上げられます。

- 2%:Amazon Web Service、エックスサーバー(Xserver)、お名前.com、サクラインターネットなどビジネスに関連した10の特定加盟店での利用

さらに、その名の通りカードを所持している間はポイントの有効期限を気にせずに貯め続けられるため、少額やたまにしか使わない個人事業主や中小企業代表者も安心して貯められます。

ANAマイルは200ポイントで600マイルに交換できるので通常マイル還元率が0.3%、最高で1.2%にできます(JALマイルは不定期に行われるマイルレートアップキャンペーン)

利用可能枠も最大500万円で臨時増枠にも応じてくれるなど、ビジネスユースに最適な1枚と言えるでしょう。

『セゾンコバルト・ビジネス・アメリカン・エキスプレスカード』公式ページ:

https://www.saisoncard.co.jp/amextop/cp-as/cb2.html

※割安な年会費でプラチナカードのサービスを利用したい方は『セゾンプラチナ・ビジネス・アメリカン・エキスプレス®️

・カード』がおすすめです。

『freee Mastercardワイド』:個人事業主、中小企業の方向け

『freee Mastercardワイド』は年会費無料、追加カードの発行も最大999枚まで可能で、ETCカードも無料で発行もできるカードです。

このカードはポイント還元はありませんが、公式ページに「設立直後や、事業所得が低い状態でも審査可能」と書かれているため、かなり作れる可能性が高いと予想できます。

また、「法人でも限度額200万円以内なら、書類も本人確認書類のみで決算書は不要」なため、書類の準備の面倒さも省けます。

審査次第では、1,000万円以上のショッピング枠も可能なため、多額の決済をしたいスタートアップや新興企業に最適な1枚です。

『freee Mastercardワイド』公式ページ:

https://www.freee.co.jp/card/lifecard/corp/

あなたの状況に合わせて最短3営業日発行の『freee Mastercard』とどちらかを選んでください。

『三井住友ビジネスカード for Owners/クラシック(一般)カード』:個人事業主、中小企業の方向け

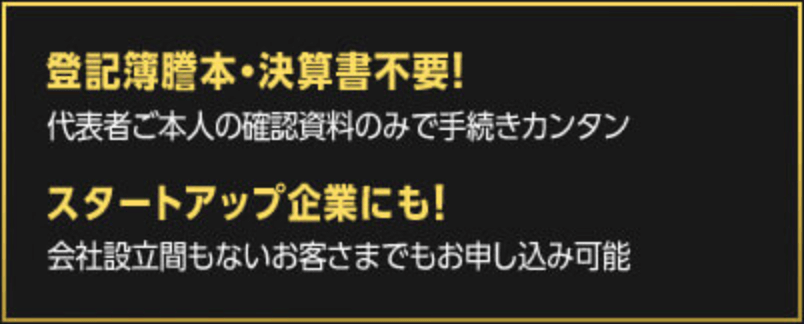

『三井住友ビジネスカード for Owners/クラシック(一般)カード』は初年度年会費無料、2年目以降も「マイ・ペイすリボ」を設定し前年に1回以上リボ払い手数料を支払うだけで年会費無料にできる三井住友カードが発行する中小規模企業・個人事業主向けの法人カードです。なお、SMBCでは後継の「三井住友カード ビジネスオーナーズ」(年会費永年無料)も提供されています。最新の商品情報は公式サイトをご確認ください。

登記簿謄本や決算書が不要で、代表者本人の確認書類だけで申し込み手続きができ、「会社設立間もないお客さまでも申し込み可能」と公式ページに書かれてあります。

出典:三井住友ビジネスカード for Owners/クラシック(一般)カード申し込み画面

三井住友カードは『Amazon Mastercard』や『ANAカード』など多くの企業と提携してカードを発行しています。

そのため、既に三井住友カード会社に利用履歴(クレジットヒストリー)ができていて個人の信用で発行される可能性が高いです。

審査に落ちたという口コミは私が聞く限りではなく、他の三井住友カードが発行しているビジネスカードに比べて申し込み条件が易しくなっているので、作りやすいと考えられます。

『三井住友ビジネスカード for Owners/クラシック(一般)カード』公式ページ:

3. 法人カードについてよくある4つの質問

この章では法人カードについてよくある質問を紹介します。

- 法人カードと個人用カードの違いはありますか?

- 「法人カード」「コーポレートカード」「ビジネスカード」の違いはなんですか?

- 法人カードを導入するメリットはなんですか?

- 法人カードを導入するデメリットはなんですか?

この章を読むことで審査、メリット、デメリットなどのカード利用前に知っておかなければいけない情報がわかります。

3-1. 法人カードと個人用カードの違いはありますか?

法人カードと個人用カードは以下のように違います。

| 法人カード | 個人用カード | |

| 支払い口座 | 法人口座(個人事業主名義の口座) | 個人口座 |

| 審査対象 | 「企業」と「代表者個人」 | 申し込み者個人 |

| 初期利用限度額 | 高め(100万円〜1,000万円) | 低め(10万円〜300万円) |

| キャッシング制度 | ないことが多い | ある |

| 利用目的 | 事業費の支払いのみ |

|

| 追加カード | 追加発行に制限がないものが多い | 家族カードの発行には制限がある |

| 支払い方法 | 原則1回払いのみ | 1回払い、分割払い、リボ払いなど |

| ビジネス特典 | あり | なし |

※カード申込時に申請をし、カード会社が認める範囲で可能

ざっくり説明すると、法人の決済ツールとして利用や機能・制限が指定されています。

その性質上、高金利での短期借り入れ金になるキャッシング機能は原則使えず(銀行等の金融機関で融資を受けるのが普通です)、カード会社の貸し倒れリスクの高さから原則1回払いしかできません。

また、利用用途も交通費や仕入れ等の事業で使う費用にしか使えません。

クレジットカードの機能としてはVISAなど同じ国際ブランドのマークがあるお店やサービスで使えますが、個人の食料品購入等私用に使うと経理や会計の処理上望ましくなく、確定申告で税務署に提出する時に信頼性を失います。

場合によってカード会社の規約違反にもなり、利用停止や最悪強制退会となり今後そのカード会社ではクレジットカードを作れなくなるなどの可能性もあります。

その代わりに初期の利用限度額が高めで社員などに発行できる追加カードには制限がないものが多いです。

また、企業の業務を円滑にできるビジネス向けの優待やサービスが付き、個人用カードよりも特典が優れている傾向にあります。

3-2. 「法人カード」「コーポレートカード」「ビジネスカード」の違いはなんですか?

法人カードには「コーポレートカード」「ビジネスカード」など発行会社によって様々な呼び方があります。

発行会社ごとにサービスや呼び名が違う場合もありますが、基本的には業務上発生した支払いを経費扱いで支払えるクレジットカードのことをまとめて「法人カード」と呼んでいます。

ただ、細かく分類すると以下のように区分されていることが多いです。

- 「コーポレートカード」:大企業向け法人カード

- 「ビジネスカード」:中小企業向け法人カード

ただし、「コーポレートカード」「ビジネスカード」の使い分けは発行会社ごとに異なり、以下のような例外もあるので気をつけましょう。

例外:JCBの区分方法

JCBでは『JCB法人カード』の他に大企業向けカードとして「コーポレートカード」「ビジネスカード」があります。

- 『JCBコーポレートカード』:大規模企業向け一括振込型法人カードで、毎月のカード利用代金を一括で振り込むことができる法人カード

- 『JCBビジネスカード』:大規模企業向け使用者支払型法人カードと言われており、カード利用代金がカードを利用した社員の個人口座から自動振替

「法人カード」「コーポレートカード」「ビジネスカード」の違いまとめ

「法人カード」「コーポレートカード」「ビジネスカード」は発行会社ごとにサービスや呼び名が違う場合もありますが、基本的にはまとめて「法人カード」と呼んでいます。

また、最近では法人カードは法人経営者だけではなく、個人事業主の方も利用できるクレジットカードを発行する会社もあり、発行会社ごとの違いは複雑になってきています。

3-3. 法人カードを導入するメリットはなんですか?

法人カードには以下のように4つのメリットがあります。

- 経理事務の簡略化

- キャッシュフローが良くなる

- ポイントやマイルの優遇がある

- カードの付帯サービスを使える

経理事務の簡略化

法人経費は法人カードを利用することで法人用口座から引き落とされるようになるので、個人利用との区分が明確になります。

また、立替金の清算などの処理がなくなるため、経理の仕事が効率的になります。

さらに、明細で経費の内訳を簡単に確認できるようになるので、経費の計上漏れがなくなります。

キャッシュフローが良くなる

企業経営をしているとどうしてもキャッシュフローが滞ってしまうことがあると思いますが、法人カードでの支払いは最大90日間の猶予があります。

そのため、法人用口座にある資金が増え、キャッシュフローが良くなります。

ポイントやマイルの優遇がある

カード会社によってはポイントやマイル還元のある法人カードを発行しています。

特に法人カードでは大きい金額の決済をすることも多く、想定以上にポイントやマイルが貯まります。

カードの付帯サービスを使える

法人カードには空港ラウンジが無料で使えるなどの付帯サービスがあるカードもあり、このサービスをカードの保有者全員が利用することができます。

3-4. 法人カードを導入するデメリットはなんですか?

法人カードには以下のように2つのデメリットがあります。

- 社員が不正をしてしまう可能性がある

- 年会費がかかる

社員が不正をしてしまう可能性がある

法人カードは基本的に各社員が普段から持っており、その利用は社員の倫理観に委ねられています。

社員が不正に利用したり、誤って利用してしまった場合でも法人口座から引き落とされてしまい、横領されやすいです。

もしカードを使用する社員が誤って利用してしまった場合は、きちんと報告するように伝えておく必要があります。

パーチェシングカードの導入で不正はある程度回避可能

業種・業態によりますが、特定の加盟店での取引しか利用できない「パーチェシングカード」を導入することで、社員の不正利用を回避できます。

物理カードが発行されず、部署名義でも発行可能、請求取りまとめによる支払先の一本化など規模の大きい企業には特にメリットが多い法人カードです。

年会費がかかる

法人カードは個人カードのように年会費無料のカードがほとんどなく、基本的に年会費がかかります。

ただ、年会費は経費として計上することができますし、中には無料のカードもあるので、わずかでも定期的な出費が気になる方は「年会費無料の法人カードおすすめ3選」の記事を参考にして年会費無料の法人カードを選びましょう。

4. まとめ

法人カードの審査と審査が難しくないおすすめカードについてご紹介しました。

法人カードの審査基準はカード会社によっては「営業年数5年以上」のような条件を求められ、新設の法人には作れないことがあります。しかし、中には起業後すぐに発行可能なカードもあります。

そのため、あなたの状況に合わせて以下のようなカードを選ぶと審査に通りやすいです。

個人事業主、中小企業の方向け

この3枚は起業後1年未満でも問題なく審査対象になる貴重な法人カードで、実際に起業後1年未満でも審査に通ったという声を多く聞くカードです。

クレジットカードの審査に自信のない方は『Visaビジネスデビット』(個人事業主向け)または『Visaビジネスデビット』(法人向け)だと与信審査なしでショッピング限度額上限500万円、最大1%キャッシュバックを受けられます。

すでにある程度の営業年数や黒字決算が続いていて、法人カードの見直しを考えている人は『JCB法人カード』がおすすめです。

あなたの事業規模や目的に合った法人カードを選ぶ役に立ち、審査に通って今よりも効率良く会計処理ができるようになることを願っています。