「銀行でお金を借りるのはどうしたら良い?」「銀行でお金を借りたいけど、どこがお得?」と、銀行でお金を借りようと思っていませんか?

銀行にはお金を借りたい人向きにさまざまなローンがありますが、選び方を間違えると高い利息を払って損をすることになるので注意が必要です。

このページは、過去に金融機関に勤め、さまざまなお金の相談に乗ってきた私が、銀行でお金を借りる方法をローン別にまとめたものです。

このページを読めば、銀行でのお金の借り方や、どこの銀行がお得に借りられるかまで分かるのでぜひご覧ください。

1. 銀行にあるローンの種類と選び方

銀行にはさまざまなローンがあり、まずは自分の目的に合ったものを選びましょう。

下の表は銀行にある主なローンをまとめたものです。

生活費に使いたいならカードローンやフリーローン、住宅や自家用車購入など決まった目的があるなら、金利の低い目的別ローンを選びましょう。

| ローンの種類 | 特徴 | 金利目安 | |

| カードローン | ・利用可能額が設定され、その範囲内で自由に借入、使用ができる | 13%~15% | |

| フリーローン (多目的ローン) | ・必要なお金を一回で借り入れする ・ビジネス以外自由に使える | 5%~15% | |

| 不動産担保ローン | ・不動産を担保に低金利で借りる | 0.8%~9% | |

| 目 的 別 ロ | ン | 住宅ローン | ・住宅購入のためのローン | 0.4~2% |

| 教育ローン | ・学校、塾、予備校で使える | 3~5% | |

| マイカーローン | ・車やバイク、オプション購入に利用可 | 3~9% | |

| ブライダルローン | ・結婚式や結婚指輪、振興旅行に使える | 5~12% | |

| 医療ローン | ・高額医療に使える | 2~5% | |

| リフォームローン | ・リフォームに使える | 2~5% | |

| 事業ローン | ・ビジネスに利用できる | 2~14% | |

これ以外にも、「旅行ローン」「葬儀ローン」など、さまざまなローンを用意している銀行もあります。

銀行ローンを選ぶ上でありがちな疑問をご紹介しておきます。

疑問① どこの銀行のローンがおすすめですか?

銀行によって条件が異なるので、次の点を比較して選ぶのがおすすめです。

- 金利

- 限度額

- サービス(無利息期間の有無、ポイントの付与など)

金利が低ければ、それだけ支払う利息が減るので、金利の比較が一番大切です。

限度額は、銀行は高く設定されているので、あまり気にする必要はありませんが、高額の借入をしたい場合はチェックしてください。

銀行によっては、利息の付かない無利息期間があったり、Vポイントを付与するなどのサービスをやっている場合もあり、そういう所を選ぶとお得に利用できる場合があります。

疑問② カードローンとフリーローンはどっちが良いですか?

カードローンとフリーローンの違いをまとめたものが下の表です。

一番の大きな違いは、カードローンは決められた限度額の範囲内なら何度でも借りることができますが、フリーローンは最初に必要額を借りて、それ以降は新たな借入ができないという点です。

| カードローン | フリーローン | |

| 使い道 | 原則自由 (事業資金は不可) | 原則自由 (事業資金は不可) |

| 金利 | 高い | 低い |

| 返済方法 | ATM振込や引き落とし | 口座引き落とし |

| 借入回数 | 限度額の範囲内で何度でも | 1回 (2回目は審査必要) |

| どんな人におすすめ? | 必要な時に何度も借りたい方 | 1回借りるだけでOKな方 |

使いやすさという点ではカードローンの方が圧倒的に上なので、基本的にカードローンがおすすめです。

カードローンを作っておけば、新たにお金が必要になった時も審査不要で借り入れができるので便利です。

「今回だけ生活費が◯◯万円必要」というように、1回だけの借り入れで十分なら、金利が若干低いフリーローンを選ぶと良いでしょう。

疑問③ フリーローンは、自動車の購入や結婚費用に充てることはできないのですか?

フリーローンはビジネス以外の利用ができるので、自動車の購入や結婚費用に充てることはできます。

ただし、目的別ローンの方が金利がお手頃なので、目的に合ったローンがあるならそちらを選ぶのがおすすめです。

例えば、横浜銀行では金利が以下のように異なっています。

| 名称 | 実質年率 | 限度額 | 特徴 |

| カードローン | 1.5%~14.6% | 1,000万円 | ・必要な時に何度も借入できる |

| フリーローン | 1.9%~14.6% | 1,000万円 | ・最初に一回借入できる |

| 教育ローン | 変動 1.7%~2.9% 固定 0.9%~2.9% | 1,000万円 | – |

| マイカーローン | 0.9%~2.4% | 1,000万円 | ・カーローンの乗換OK |

| リフォームローン | 1.7%~2.7% | 1,000万円 | ・リフォーム内容が決まる前に申込可能 |

カードローンやフリーローンは、金利が高く設定されていることが分かります。

2. 銀行ローンの金利比較まとめ

銀行ローンは、銀行ごとに金利が異なるので、金利が低い所を選ぶと、利息をおさえることができます。

このページでは、メガバンクと人気ネット銀行の金利を一覧にして紹介するので、ローン選びの参考にしてください。

クリックすると紹介部分に行きます。

金利を比較する際は、一番高い金利(上限金利)をチェックするようにしましょう。最初は一番高い金利が適用される場合が多いためです。

2-1. カードローンがお手頃な銀行

カードローンは、限度額の範囲内であれば何回でも借入ができるローンで、生活費が足りない時にATMから引き下ろすように借りることができます。

下の表は、カードローンの金利や限度額、特徴についてまとめたものです。

カードローンで、金利的にお得なのはりそな銀行やソニー銀行、イオン銀行であることがわかります。

| 名称 | 実質年率 | 限度額 | 特徴 |

| りそなクイックカードローン | 3.5%~13.5% | 800万円 | – |

| ソニー銀行カードローン | 2.5%~13.8% | 800万円 | – |

| イオン銀行カードローン | 3.8%~13.8% | 800万円 | – |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 | ・住宅ローン利用で-0.5% |

| 楽天銀行カードローン | 1.9%~14.5% | 800万円 | ・入会で1,000ポイント |

| 横浜銀行カードローン | 1.5%~14.6% | 1,000万円 | – |

| SBI新生銀行カードローン | 4.5%~14.8% | 500万円 | ・最大2,000Vポイント |

| PayPay銀行カードローン | 1.59%~18.0% | 1,000万円 | ・契約で1,500円もらえる ・初回借入から30日無利息 |

※クリックすると、銀行の公式ページにリンクします。

他に気になる銀行があったら、その銀行のカードローンと比較してから選ぶことをおすすめします。

2-2. フリーローンがお手頃な銀行

フリーローンはカードローンと同じく、生活費などビジネス目的以外の利用に使えるローンですが、必要なお金を1回借りて返済していく形になります。

カードローンのように何度も引き下ろせないので、1度だけ借入したい方に向いています。

下の表は、フリーローン(多目的ローン)を比較したものです。

| 名称 | 実質年率 | 限度額 | 特徴 | |

| みずほ銀行 多目的ローン | 変動 5.875% 固定 6.7% | 300万円 | ・18歳以上利用可能 ・資金用途は確認必要 | |

| イオン銀行フリーローン | 3.8%~13.5% | 700万円 | ・カードローンより0.3%低い | |

| りそな銀行フリーローン | 6.0%~14.0% | 500万円 | – | |

| 横浜銀行 | フリーローン | 1.9%~14.6% | 1,000万円 | – |

| ライフサポートローン | 3.7%~4.7% | 315万円 | ・冠婚葬祭、旅行、家電など大きな出費に使われる ・資金使途の確認必要 | |

| NEOBANK | 多目的ローン | 2.975%~4.975% | 1000万円 | ・使途確認できない場合は不可 |

※クリックすると、銀行の公式ページにリンクします。

銀行によってはフリーローンと多目的ローンが2つありますが、次のような違いがあります。

- フリーローン・・・金利高め。ビジネス目的以外なら何でも利用できる。

- 多目的ローン・・・金利低め。冠婚葬祭、旅行など出費が決まっている場合に利用できる。

フリーローンは、カードローンとあまり変わらない金利ですが、多目的ローンは金利がお手頃になっています。

もし、用途が示せるなら、金利の低い多目的ローンに申し込むのがおすすめです。

2-3. 不動産担保ローンがお手頃な銀行

所有不動産がある方は、不動産を担保に入れるとお手頃な金利で借りることができます。

使い道はビジネス以外なら原則自由です。

不動産担保ローンがある銀行をまとめたのが下の表です。

| 名称 | 実質年率 | 限度額 | 特徴 |

| オリックス銀行 | 3年固定 3.3% 5年固定 3.5% 変動 3.675% | 2億円 | ・最長35年の借入可能 |

| 東京スター銀行 | 0.85%~8.35% | 1億円 | ・最長20年の借入可能 |

| りそな銀行フリーローン(有担保型) | 2.775%~9.0% | 1億円 | ・最長25年の借入可能 |

| 楽天銀行 | 0.83%~9.59% | 1億円 | ・最長25年の借入可能 |

| NEOBANK | 2.95%~8.9% | 1億円 | ・最長35年の借入可能 |

※クリックすると、銀行の公式ページにリンクします。

2-4. 住宅ローンがお手頃な銀行

住宅ローンはマイホームの購入に使われるローンですが、大金を借りることになるので、他のローンと比べて圧倒的に金利が低く設定されています。

変動金利と35年固定金利をまとめたのが下の表です。

| 名称 | 変動金利 | 35年固定金利 | 特徴 |

| みずほ銀行 | 0.375% | 1.39% | ・最短1分で診断 |

| PayPay銀行 | 0.38% | 1.85% | ・変動金利が低い |

| 横浜銀行 | 0.415% | 1.510% | ・Club Offなどの優待あり |

| NEOBANK | 0.440% | 1.03%~1.28% | ・対面とネットで金利が変わる |

| 新生銀行 | 0.45%~0.65% | 0.7%~1.4% | ・ステップダウン金利あり |

| ソニー銀行 | 0.457% | 1.936%~ | ・0.1%上乗せでがん保障 |

| イオン銀行 | 0.47% | 1.48% | ・疾病保障の充実 |

| りそな銀行 | 0.47% | 1.195% | ・環境配慮型で-0.1% |

| 楽天銀行 | 0.537%~1.187% | 1.28%~1.48% | ・楽天ポイント付与 |

※最新の金利は公式ページをご覧ください。

住宅ローンを選ぶ際は、次のポイントに注意して選びましょう。

- 金利・・・変動金利or固定金利

- 諸費用・・・事務手数料や保証料の有無

- 団体信用生命保険(団信)・・・どういう場合に保険金が支払われるかなど

変動金利は資金的に余裕のある方、固定金利は金利変動に耐えるのが厳しい人に向いていると言われています。

また、病気になった場合などが不安な方は、団信の内容をよくチェックし、必要ならオプションを追加しましょう。

2-5. 教育ローンがお手頃な銀行

教育ローンが用意されている銀行をまとめたのが下の表です。

一番のおすすめはりそな銀行で、金利お手頃な上、必要な時に限度額の範囲内で借りられる「当座繰越」と、一度だけ希望額を借入する「証書貸付」のタイプがあります。

横浜銀行も同じような仕組みになっています。

| 名称 | 実質年率 | 限度額 | 特徴 |

| りそな銀行 | 2.975% | 300~500万円 | ・当座繰越と証書貸付あり ・生涯学習プランあり |

| 横浜銀行 | 変動 1.7~2.9% 固定 0.9~2.9% | 1,000万円 | ・カードローン型と一括借入型あり |

| 楽天銀行 | 変動 3.224% 固定 3.9% | 500万円 | ・大学専用教育ローン ・最短翌営業日融資 |

| イオン銀行 | 2.8%~3.8% | 500万円 | – |

| みずほ銀行 | 変動 3.475% 固定 4.3% | 300万円 | – |

※クリックすると、銀行の公式ページにリンクします。

教育ローンを選ぶ際は、金利に加えて、利用目的に合ったものを選びましょう。

例えば、楽天銀行は大学専用の教育ローンになっており、小中高に使うことはできないので注意が必要です。

ちなみに、りそな銀行には生涯学習プランというものがあり、子供ではなく大人も利用しやすくなっています。

2-6. マイカーローンがお手頃な銀行

マイカーローンは、自動車の購入や、修理等に使えるローンです。

ディーラーのローンよりも審査が厳しいと言われますが、金利がお手頃なので利用する価値があります。

下の表は、各銀行の自動車ローンを比較したものですが、大体5%以内の金利で借りれることが分かります。

| 名称 | 実質年率 | 限度額 | 特徴 |

| 横浜銀行 | 0.9%~2.4% | 1,000万円 | ・カーローンの乗換OK |

| NEOBANK | 1.775%~3.975% | 1,000万円 | ・最長10年 ・100万円までは年収証明不要 |

| りそな銀行 | 1.9%~4.475% | 1,000万円 | ・最長10年 ・住宅ローン併用で1.9% |

| イオン銀行 | 3.85%~8.8% | 700万円 | ・最長8年 |

※クリックすると、銀行の公式ページにリンクします。

横浜銀行が一番低くておすすめですが、横浜銀行は神奈川県、東京都(一部除く)、群馬の一部に在住・勤務している方のみ利用可能です。

マイカーローンの無い銀行もあり、カードローンやフリーローン(多目的ローン)を利用することになります。

2-7. ブライダルローンがお手頃な銀行

ブライダルローンは、結婚式や婚約指輪のほか、新婚旅行、新居契約や家具購入にも充てることができます。

ブライダルローンを用意している銀行をまとめたのが下の表です。

| 名称 | 実質年率 | 限度額 | 特徴 |

| 楽天銀行 | 7.0% | 300万円 | ・月々1万円の支払いから |

| 千葉銀行 | 5.0%~5.2% | 500万円 | ・最長10年 |

| スルガ銀行 | 8.8%~12.8% | 800万円 | ・最大3ヶ月無利息 |

※クリックすると、銀行の公式ページにリンクします。

他の銀行で結婚費用を借りたい場合は、カードローンやフリーローン(多目的ローン)を利用することになります。

2-8. 医療ローンがお手頃な銀行

医療ローンはメディカルローンとも言われます。

医療ローンは、通常の医療だけでなく、レーシックやホワイトニング、整形など、保険の効かない医療も受けることができます(ただし、先進医療に限られているローンもあります)

下の表は、医療ローンがある銀行をまとめたものです。

| 名称 | 実質年率 | 限度額 | 特徴 |

| 東邦銀行 | 変動 2.0% | 500万円 | ・先進医療ローン |

| 中国銀行 | 変動 2.875% | 500万円 | ・1週間程度で利用できる |

| 名古屋銀行 | 2.9% | 1.000万円 | ・先進医療ローン |

| つくば銀行 | 3.0%~3.5% | 300万円 | ・一般医療費3.0% ・がん先進医療3.5% |

| 千葉銀行 | 5.0%~5.2% | 500万円 | ・最長10年 |

※クリックすると、銀行の公式ページにリンクします。

他の銀行で医療費用を借りたい場合は、カードローンやフリーローン(多目的ローン)を利用することになります。

2-9. リフォームローンがお手頃な銀行

リフォームローンは、家のリフォーム・リノベーションに使うためのローンです。

下の表は、リフォームローンがある銀行をまとめたものです。

イオン銀行が金利をおさえていて、お得であることが分かります。

| 名称 | 実質年率 | 限度額 | 特徴 |

| イオン銀行 | 2.60% | 500万円 | ・来店不要 |

| 千葉銀行 | 1.6%~2.7% | 1,500万円 | ・割引金利あり |

| 横浜銀行 | 1.7%~2.7% | 1,000万円 | ・リフォーム内容が決まる前に申込可能 |

| NEOBANK | 2.475%~4.475% | 10~1,000万円 | ・100万円までは年収証明不要 |

| りそな銀行 | 変動 3.975% | 1,000万円 | ・住宅ローンや太陽光発電設備設置で金利優遇 |

| みずほ銀行 | 変動 3.975% 固定10年未満 4.30% 固定10年以上 4.95% | 500万円 | ・環境配慮型またはバリアフリーのためのリフォームで-0.1% ・証書貸付ローンを利用中、または過去に利用した方は-0.1% |

※クリックすると、銀行の公式ページにリンクします。

リフォームローンは、住宅ローン利用者だったり、環境配慮型のリフォームをすると、金利優遇をされる場合があります。

住宅ローン利用者は、まずは自分が使っている銀行に相談することがおすすめです。

2-10. 事業ローンがお手頃な銀行

事業用ローン(ビジネスローン)は、ビジネス目的で利用できるお金を借りられるローンのです。

フリーローンやカードローンは基本的に自由に使えませんが、ビジネス目的はダメです。事業用ローンを使う必要があります。

下の表は、ビジネスローンを比較してまとめたものです。(金利を表示していない金融機関があります)

| 名称 | 実質年率 | 限度額 | 特徴 |

| 横浜銀行 | 固定 2.75%~ 変動 2.95%~ | 5,000万円 | ・個人事業向けローンあり |

| PayPay銀行 | 1.8%~13.8% | 500万円 | – |

| みずほ銀行 | 1.0%~14.0% | 1,000万円 | – |

| りそな銀行 | 6.0%~14.0% | 500万円 | ・カードローンで必要な時に借りられる |

| 千葉銀行 | – | 2,000万円 | – |

| NEOBANK | – | 3,000万円 | ・金利は客によって異なる |

| イオン銀行 | – | – | ・法人向け、農業用アグリローンあり |

※クリックすると、銀行の公式ページにリンクします。

事業ローンを選ぶ際は、次のポイントをチェックしてください。

- 金利

- 借入限度額

- 法人or個人

ビジネスローンは個人事業者向けと法人向けがあるので、自分の利用したい方を選びましょう。

3. 銀行で借入を申し込む際の流れと注意点

銀行のローンの選び方や金利がお手頃な銀行を紹介してきましたが、ここでは銀行でローンを申し込む際の流れや注意点について紹介します。

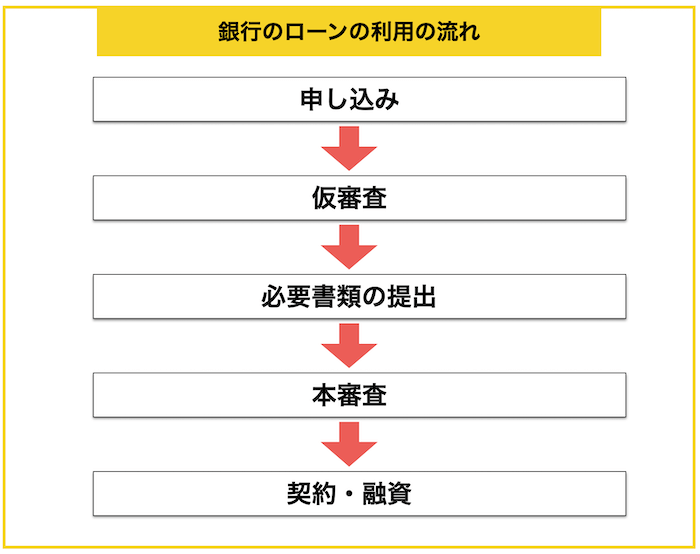

3-1. 銀行でお金を借りる際の流れ

銀行のローンを利用する際は、以下のような流れになります。

申し込みは銀行窓口や公式ページからできます。

最初にネットで必要情報を記載して仮審査を受け、それをクリアした後に必要書類を提出して本審査を受けて、OKなら契約を結んで融資を受けるという形になります。

融資までの期間は、銀行やローンによって異なります。

カードローンなら最短翌営業日で融資を受けることができますが、住宅ローンでは1ヶ月程度かかります。

申込前に、どれくらいの期間がかかるかチェックしてから申し込むのがおすすめです。

3-2. 銀行での借入に必要な書類

借入で必要な書類は、主に次の3つがあります。

- 本人確認書類・・・免許証、マイナンバーカードなど

- 収入確認書類・・・確定申告書、源泉徴収票など

- 資金使途確認書類・・・住宅ローンなら物件情報、マイカーローンなら自動車の見積書

カードローンやフリーローンの場合は、資金使途確認書類は必要ありません。

3-3. 銀行でお金を借りる際の3つの注意点

銀行ローンを利用する際は、次の点を注意しておきましょう。

- 金利のタイプを知っておく

- シミュレーションを利用する

- 申し込み書類に間違いがないか気をつける

それぞれ紹介します。

注意点① 金利のタイプを知っておく

ローンには、固定型、変動型、固定期間選択型というように、金利が固定されているものや、途中で変わるものがあります。

固定型は金利が若干高めですが金利は変わりません。変動型は途中で変わるリスクがありますが、金利は低く設定されています。

カードローンで少額を借りるならあまり気にしなくても良いでしょうが、住宅ローンやマイカーローンの場合は金利変動で生活が苦しくなる場合もあるので注意してください。

注意点② シミュレーションをしておく

銀行の公式ページには、ローンのシミュレーションができる所が多いので、利用しましょう。

シミュレーションをすると、「◯◯万円を金利5%で借りて10年で返済する場合、毎月の返済額は●●円、総額は□□万円になる」ということが分かります。

利息が多くてびっくりする場合もあるはずです。

そういう場合は、金利の低い別の銀行を利用するか、繰上げ返済をして利息を減らすようにしましょう。

注意点③ 申し込み書類に間違いがないか気をつける

銀行ローンの申し込みの失敗で以外に多いのが、申し込み書類にミスがあるという点です。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

4. 銀行ローンで審査されるポイント

銀行のローンは数多くありますが、審査されるポイントは基本的に同じで、大きく分けて次の2点が審査されます。

- あなたの属性(年収や職業など)

- 現在や過去の債務(信用情報)

それぞれ紹介します。

審査ポイント① あなたの属性

属性とは下の図にあるように、年収や勤務先、勤続年数などの個人情報のことで、これらを点数化して審査されます。

この点数化を属性スコアリングと言い、これで申し込み者の信頼性が測られます。

スコアリングされない審査もありますが、それでも審査でチェックされるポイントは同じです。

例えば、大手企業に10年以上務めている人は「属性が高い(良い)」、職を転々としていて年収も勤続年数も低い人は「属性が低い(悪い)」と言われたりします。

属性スコアリングで審査されることを個別に紹介していきます。

(1)年収

年収が高くなればなるほど、評価は高くなります。

安定した収入があれば返済してくれる可能性が高くなるわけで、重要な判断材料の一つになっています。

(2)勤務先・雇用形態

公務員や大手企業の社員はここのスコアが高くなります。

勤務先は非常に重視される傾向にあるため、在籍確認などをすることで虚偽の申し込みを防止しています。

反対に、無職の方など安定した収入のない方は一発アウトになるケースが多いです。

無職の方は、そのままですとカードローンへの申し込みが困難ですので、「無職・無貯金でもカードローンなどでお金を借りる3つの知識」を参考に、対策を講じてください。

(3)勤続年数

その職業をどれくらい続けているかが判断材料になります。

勤続年数が1年未満だとマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

(4)居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

持ち家という経済資産があると、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はマイナスになります。

(5)家族構成

あなたに何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしだと評価が低く、反対に両親と同居していれば評価が高くなります。

(6)年齢

20代〜60代が最も評価が高くなります。

金銭感覚がしっかりしていることや、長期的な顧客になりやすいからだとされています。

住宅ローンなど、長期間借りることになるローンでは完済時年齢が80歳未満であることが求められるケースが多いです。

(7)固定電話

今のご時世携帯電話でも十分審査には通りますが、固定電話を持っていると少しだけスコアも上がります。

もし、固定電話を持っているなら、きちんと固定電話の番号を書くことが大切です。

審査ポイント② 現在や過去の債務

現在や過去にどれくらいの債務があるか、「個人信用情報機関」へあなたの信用情報を照会されてされます。

このタイミングで、過去にトラブルがあった方や借入が多い方、それに、ブラックの履歴のある方や多重債務者は落とされる傾向にあります。

信用情報は各サイトから500円~1000円で開示してもらうことができます。

信用情報機関には次の3つの機関があり、主な情報の取り扱い期間をまとめたのが下の表です。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| 主な取り扱い情報 | 主に銀行 | 信販・クレジットカード系 | 消費者金融系 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

心当たりがなければ申し込む必要はありませんが、もし、審査に落ちて原因を知りたい方や不安な方は、開示請求しても良いでしょう。

5. 銀行でお金を借りる際のQ&A

銀行でお金を借りる際に、よくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. 銀行は即日借りることができますか?

銀行で即日借りることはできません。最短で翌日になります。

どうしても当日借りたいという場合は、クレジットカードのキャッシングや消費者金融が選択肢になります。

「消費者金融は不安」と思われるかもしれませんが、「プロミス」はSMBCグループで信頼性は高いです。

さらに、1ヶ月の無利息期間があるので、短期的な借入なら無利息で借りることもできるので、銀行よりもお得に利用することも可能です。

5-2. 利用するにあたって条件はありますか?

銀行のローンを利用するには、次の条件を満たす必要があります。

- 20歳以上

- 安定した収入

- 保証会社の保証を受けられること

- 銀行の審査基準をクリアすること

基本的に20歳以上で安定した収入があることが重要で、他に借り入れが無く、過去に借り入れ延滞などをしていない方は借りやすいです。

申し込みには、本人確認書類や、収入証明書類を提出することになります。

5-3. 20歳未満は利用できないのですか?

一部のローンでは18歳以上に設定されていますが、20歳以上に設定されている場合が多いです。

18〜19歳で借り入れしたい場合は、消費者金融が一番現実的な選択肢になります。(バイトをしているなど、安定的な収入がある必要があります)

高校生の借り入れは銀行でも消費者金融でも受け付けていません。

18~19歳でお金を借りたい方は、「即日もOK!18歳が一番お得にお金を借りる方法まとめ」をご覧ください。

5-4. 借入する際は保証人や担保が必要ですか?

銀行で借入する際は、保証会社の保証を受けることになるので、基本的に保証人や担保は不要です。

夫婦共同で住宅ローンを組むなど、例外的な場合に限り、保証人が求められます。

また、不動産担保ローンのように、担保を出すことで金利を抑えて貸してもらう場合は担保を出すことになります。

5-5. 銀行の審査に落ちてしまったらどうすれば良いですか?

審査に落ちたら、次の選択肢があります。

- 別の銀行に申し込む

- 銀行以外のローンを利用する

- 半年空けて同じ金融機関に申し込む

銀行によって審査基準が異なるので、別の銀行に申し込んでみるのが一つの手です。

また、カードローン利用を希望している方は消費者金融、マイカーローンを利用したいならディーラーローンなどの選択肢があります。

また、どうしてもその銀行が良いなら、条件を整え、半年後に再度申し込むと良いでしょう。

6. さいごに

銀行でお金を借りる方法について紹介してきましたが、参考になりましたか?

銀行にはさまざまなローンがあり、生活費を借りたいならカードローンやフリーローン、住宅や自動車購入なら住宅ローンやマイカーローンなど、目的に合ったものを利用しましょう。

銀行を選ぶ際は、金利をチェックして、少しでもお手頃な金利でローンを利用することをおすすめします。

このページが、読者の皆様のお金の借り入れにお役に立てることをお祈りします。