「できれば低い金利でお金を借りたい」お金が必要なときは誰しもがそう考えますよね。

お金を借りる方法はたくさんありますが、いろいろ方法を比較してから選ばないと「あっちから借りるべきだった」と後悔する恐れがあるので注意が必要です。

このページではファイナンシャルプランナーとして数多くの方からお金の相談を受けてきた筆者が、お金を借りる方法を比較して「低い金利で借りる方法」を以下の流れで紹介していきます。

- 公的な貸付制度を使って低金利でお金を借りるポイント

- 生命保険の契約者貸付を使って低金利でお金を借りるポイント

- 銀行のカードローンを使って金利を低めにお金を借りるポイント

- 消費者金融のカードローンを使って低金利でお金を借りるポイント

- おすすめしない6つの手段とその理由

- 事業用に低金利でお金を借りるポイント

このページを読めば、あなたの状況に応じて金利を低くお金を借りるための方法をご理解いただけます。

0. お金を借りる10の方法

今、個人の方がお金を借りるための手段は以下の10の方法が考えられます。

| 手段 | おすすめ | 実質年率 | スピード | 限度額 |

| 公的な貸付制度 | ○ | ◎ | × | △ |

| 生命保険の契約者貸付 | ○ | ○ | ○ | △ |

| 銀行のカードローン | ○ | ○ | ○ | ○ |

| 消費者金融のカードローン | ○ | △ | ◎ | △ |

| クレジットカードのキャッシング | × | × | ◎ | × |

| 闇金 | × | × | ◎ | △ |

| クレジットカード枠の現金化 | × | × | ◎ | △ |

| 質屋 | × | × | ◎ | △ |

| ソーシャルレンディング | × | △ | △ | △ |

| 知り合いから借りる | × | △ | ○ | × |

以上のポイントから、金利重視であれば「公的な貸付制度」「生命保険の契約者貸付」などが好ましいです。しかし、スピードや借りられる額などを考えると「銀行や消費者金融のカードローン」など他の方法を考える必要があります。

そこでこのページでは「公的な貸付制度」「生命保険の契約者貸付」で確実にお金を借りるポイントと、「銀行や消費者金融のカードローン」など他の方法で少しでも金利を低くお金を借りる方法を解説します。

また、低金利でお金を借りたい時は上の表で青字で紹介している方法以外はおすすめしません。その理由も「5.おすすめしない6つの手段とその理由」で紹介していきます。

ちなみに、住宅ローンやマイカーローンなどの目的の決まったローンであれば一般的に金利が低くなりやすいですが、利用用途が限られています。

そこでこのページでは基本的に生活費全般に使えるような方法について解説していきます。

また、対象となる人が限られるものもある中で、基本的に金利が低い順に並べていくので、もしあなたに当てはまるような制度やサービスがあればそれを申し込んでしまいましょう。

1. 公的な貸付制度を使って低金利でお金を借りるポイント

公的制度でお金を借りるためには主に以下の3つの方法があり、それぞれ対象となる方が異なります。

| 概要 | 対象 | 実質年率 | |

| 生活福祉資金貸付制度 | 生活の再建のためにお金を借りる | 本当に生活に困っている方 | 無利息~3% |

| 国の教育ローン | 教育に必要な資金を借りる | 子供が対象の学校に通っている保護者の方 | 1.81% |

| 年金担保融資制度 | 年金を担保にお金を借りる | 年金を受け取っている方 | 1.2~1.9% |

公的な貸付制度をもしも使うことができたら他の方法よりも圧倒的に低い金利でお金を借りることができますので、それぞれの概要と申し込み方法を見ていきましょう。

1-1. 生活福祉資金貸付制度

生活福祉資金貸付制度は「都道府県社会福祉協議会」が行なっている生活に困っている方をサポートするための制度です。

消費者金融から借金ができないくらい困っていたり、「失業手当」「生活保護」などの対象でない方を助けるための制度なので無利息で借りられることもあります。

対象は以下のような方とされています。

| 低所得者世帯 | 市町村民税が非課税になる程度の収入で、必要な資金を他から借り受けることが困難な世帯 |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

そして、制度を使わなくても生活できるような方が申し込んでも指導だけされて終わるケースも非常に多くあります。

また、とはいえ借金なので、今後の返済能力があるかはある程度見られることから、かなり限られた方向けの制度と言えます。

今後の返済能力とは就業への意欲などでも表せるので、申し込みの際などには意識しましょう。

申し込み方

各市区町村の社会福祉協議会に相談するところから始まります。基本的に各都道府県に存在するので、「社会福祉協議会 お住いの市町村名」で検索をして相談してみましょう。

基本的にそのときの指示に従って必要書類等を提出する流れになります。

生活福祉資金貸付制度はよく見ると実は用途に応じて以下のように細かい制度に別れています。

- 総合支援資金

- 福祉資金

- 教育支援資金 など

これらの違いは少し複雑なので、あなたの状況に応じてどれに申し込むべきかなども合わせて相談するのが手っ取り早いです。

市町村の社会福祉協議会の連絡先が分からなければ「こちら」に都道府県ごとの社会福祉協議会の連絡先を乗せられているので、電話などで確認してみましょう。

| 制度名 | 生活福祉資金貸付制度 |

| 年利 | 0~3.0%。使う制度や、保証人の有無で変わる。詳しくは厚生労働省のホームページ。どの制度がいいかも含めて市町村の窓口で相談するのが良い。 |

| 限度額 | 使う制度によって大きく変わります。(例)生活を再建するための「一時生活再建費」だと60万円以内になります。 |

| スピード | 制度によって異なるが4週間以上 |

1-2. 国の教育ローン

「国の教育ローン」は日本政策金融公庫が実施している教育資金の貸付制度のことです。「教育」に用途が縛られていますが、比較的使いやすい資金とも言われています。

それは、入学金や授業料だけでなく、パソコンの購入費用や在学のための住居費用などが含まれ非常に柔軟性が高いからです。

また例えば、「教育とは全く関係ないことで出費があって教育資金が足りない」という理由でも貸付の対象になります。

対象は以下の学校に子供が通っている保護者の方です。

- 大学、大学院(法科大学院など専門職大学院を含みます。)、短期大学

- 専修学校、各種学校、予備校、デザイン学校

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、高等専門学校、短期大学、大学、大学院(原則6ヵ月以上の留学に限ります。)

- その他職業能力開発校などの教育施設など

出典:日本政策金融公庫

ちなみに、奨学金との違いを気にする方がいらっしゃいますが、奨学金は金利が安い分まとまったお金を一気に受け取ることができません。

まとまったお金が一時的に必要な方はこの「国の教育ローン」を選びましょう。

お金を借りることになるのでやはり審査はあります。収入や信用情報はもちろん、勤続年数も重視される傾向にあるので、申し込んでも借りられないケースもたくさんあると考えておきましょう。

申し込み方

申し込みは基本的に「日本政策金融公庫のホームページ」で行えます。最初の申し込み自体は郵送でもネットでも可能ですがネットの方がスピーディです。

申し込み後に「必要書類」を日本政策金庫に郵送すれば申し込みができます。

郵送で申し込みたい時

「借入申込書」を教育ローンコールセンター(0570-008656)へ申込書を請求して、郵送で届いた「借入申込書」にご記入の上、「必要書類」と合わせて郵送すれば申し込みができます。

| 制度名 | 国の教育ローン |

| 年利 | 1.81% |

| 限度額 | 基本的に350万円まで |

| スピード | 10日前後 |

1-3. 年金担保融資制度(終了)

年金担保融資制度とは、受け取るはずの国民年金・厚生年金保険もしくは労働者災害補償保険を担保にお金を借りることができる唯一の制度です。

用途は債務等の一括整理、生活必需物品の購入などかなり自由ですが連帯保証人や、請求書などの「資金使途の確認資料」が必要になります。

ちなみにこれ以外の方法で年金を担保にすることでお金を借りることは違法とされています。

年金受給者を対象としており、返済額として完済まで年金から天引きされるため注意が必要です。

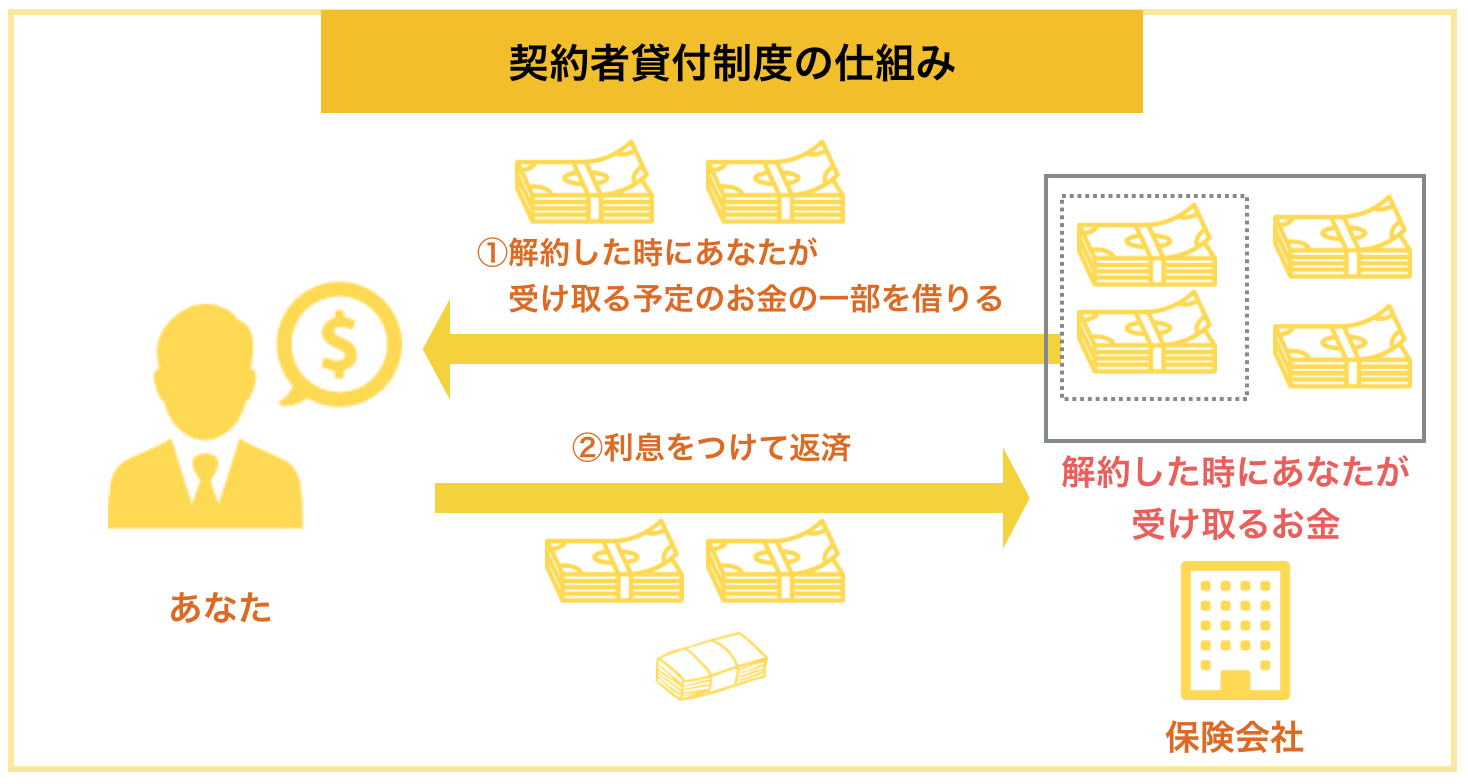

2. 生命保険の契約者貸付を使って低金利でお金を借りるポイント

生命保険に加入している方は「契約者貸付制度」と呼ばれる制度が使える可能性があります。

契約者貸付制度では多くの生命保険で実施している制度で、解約払戻金(※)の70~90%のお金を保険会社から借りられるという仕組みです。

(※)解約払戻金とは保険を解約した時に返ってくるお金のことです。積立型の保険であれば基本的にこの解約払戻金が付いています。

保険会社によって金利は異なりますが、多くの場合で2~6%前後で金利が決まります。一例ですが、以下のようになります。

| 日本生命 | 3.00%~5.75% |

| 第一生命 | 3.00%~5.75% |

| かんぽ生命 | 1.50%~6.00% |

| 明治安田生命 | 2.15%~5.75% |

公的な貸付制度のように条件が厳しくなく、その他の方法よりも金利がかなり低いので、生命保険を使っている方は積極的に使ってみましょう。

保険会社だけでなく、加入しているプランによっても契約者貸付が可能なのかは異なってくるため、生命保険を契約している方保険会社に確認をしてみましょう。

2-1. 契約者貸付制度にはメリットがいっぱい

契約者貸付制度には金利が安いこと以上に他の手段にはないメリットがたくさんあります。

審査がない

将来あなたが受け取るはずのお金を担保にするものなので、審査等は特になく信用情報にも残りません。

そのため、審査に自信がない方や、借金をした記録を残したくない方には特におすすめです。

返済期日がない

他の借金のように毎月○万円などと返済に対して決まりがないものが多いです。保険の有効期間内であればいつでも大丈夫です。

そのため、余裕ができた時にあなたのペースでお金を返せます。

ただし、返済をきちんとしないと、将来お金を受け取るタイミングで借りたお金を差し引かれてしまうので、ご利用は計画的に行いましょう。

2-2. 申し込み方

契約者貸付制度には審査や収入を証明する書類を送るという手間がありません。そのため、基本的に以下の手順で簡単に手続きができます。

- 保険会社への申し込み

- 送られてくる書類に記入して返信

- 口座にお金が振り込まれる

保険会社への申し込みは電話やインターネットなどいろいろな方法があります。主要な保険会社については以下のページで手続きがまとまっているで参考にしてみてください。

| 日本生命 | こちら |

| 第一生命 | こちら |

| かんぽ生命 | こちら |

| 明治安田生命 | こちら |

また、保険会社によってはインターネットなどのマイページからでも申し込みができます。

このネットでスムーズに申し込みができる仕組みの整った保険会社であれば最速でその日のうちに振込をしてくれるケースもあります。

| 制度名 | 契約者貸付制度 |

| 年利 | 2.0~6.0% |

| 限度額 | 解約払戻金の70~90% |

| スピード | 1週間前後。ネットで申し込んですぐに振り込んでもらえる場合もあれば即日~翌日に振込が実現する場合もあります。 |

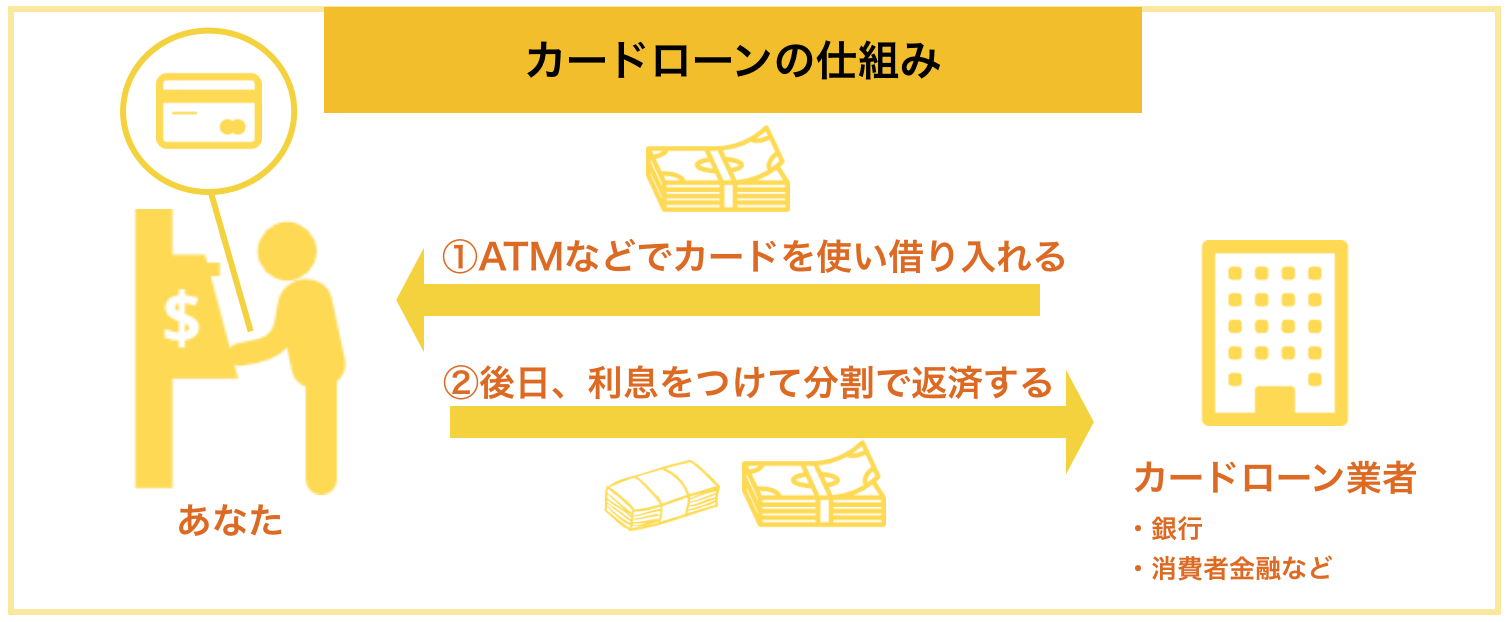

3. 銀行のカードローンを使って金利を低めにお金を借りるポイント

カードローンとは、以下のように契約時に発行されたカードなどでお金を借りて、分割で返していくというサービスです。

よくCMでおなじみの「三井住友銀行カードローン」のように銀行が発行しているカードローンや、「アコム」など消費者金融が出しているカードローンなどがあります。

そして、カードローンの中でも金利面で特に優れているのは銀行のカードローンです。

ただし、銀行のカードローンは審査が厳しいので、確実に借りたい方は次の章で紹介している「消費者金融のカードローン」を選ぶようにしましょう。

ただ銀行のカードローンの金利は1%台~18%近くまでと差が激しいので、この章を参考に少しでも低く借りるためのポイントを押さえていただければと思います。

3-1. カードローンで金利を抑えるポイント:借りる金額を考える

カードローンで金利を抑えるポイントは借りる金額を考えることです。

以下のように、銀行のカードローンといっても、商品ごとに金利はある程度決まっています。

| サービス名 | 実質年率 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| じぶん銀行カードローン | 2.2%~17.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| イオン銀行カードローン | 3.8%~13.8% |

| オリックス銀行カードローン | 1.7%~17.8% |

そして、金利には大きな幅があることがおわかり頂けるかと思います。一般的に、信用の高い顧客にはカードローンは金利を下げてたくさん借りてもらおうとします。

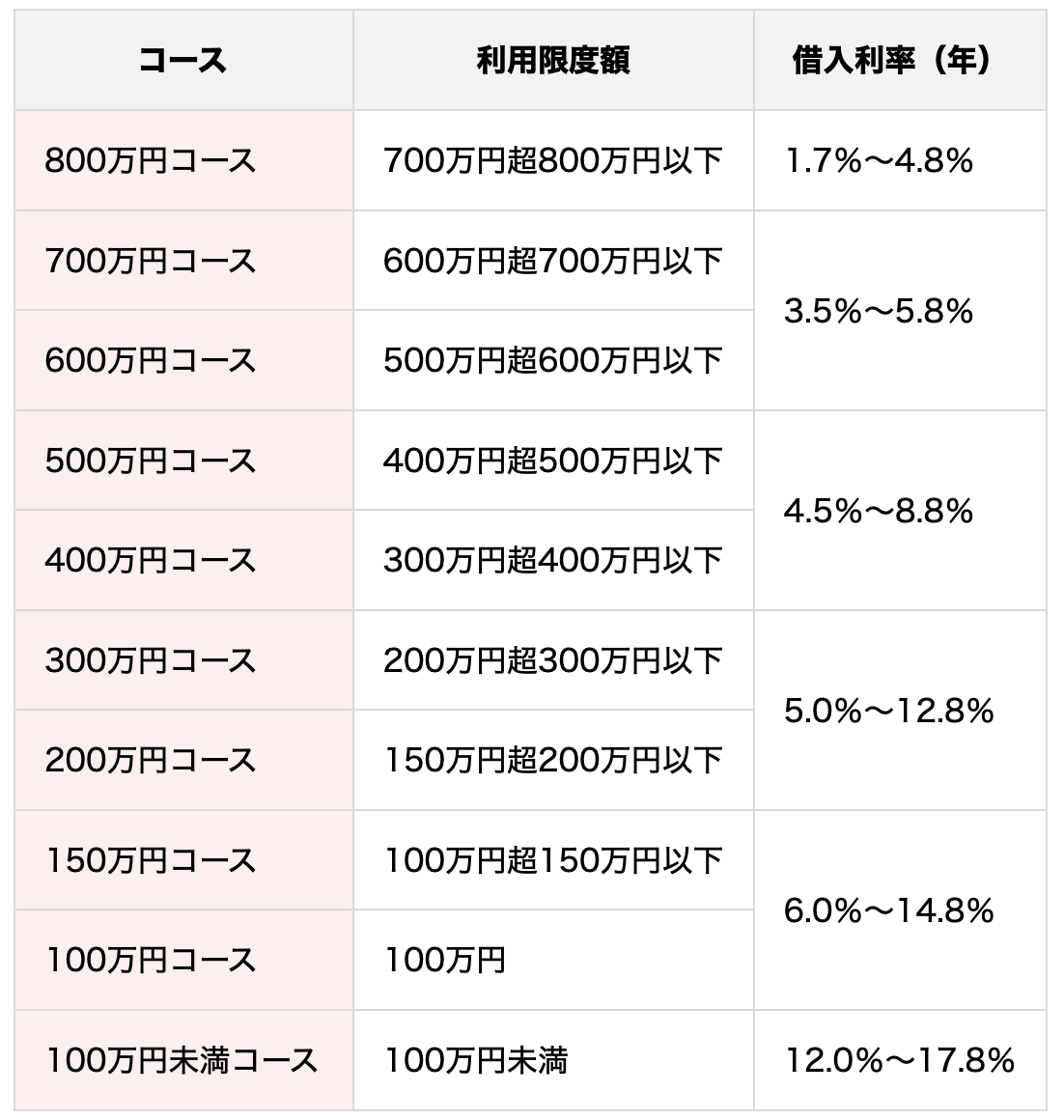

そのため、多くの銀行カードローンで以下のように借り入れるお金に応じて金利が細かく決まっています。(以下の例はオリックス銀行です。)

つまり、金利をなるべく低くお金を借りたいのであれば、広告などの「○%~○%」という表示だけではなくあなたはいくら借りたいのか、借りられるのかを考えた上で選ぶことが大切です。

3-2. 借りるお金別:金利が低めのカードローン

先ほどの話の中で、借りる金額別に金利を見極めることが大切であることはお分かりいただけたかと思います。

そこで、金額別に全国どこに住んでいても借りやすい各カードローンの金利を比較して金利が低めのカードローンを以下のようにまとめてみました。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

しかし、この時意識していただきたいのが、最初の借り入れの時にはあまり限度額をもらえないということです。

多くの方が50万円未満になりますので、特にこの表の一番上の部分を参考にしてカードを選ぶことがおすすめです。

3-3. サポート体制がしっかりしているので初めての方も安心のカードローン:三井住友銀行カードローン

多くの方が最初は50万円借りれないことが多いので、初めての申し込みは限度額50万円程度の時に金利が低いカードローンの中から選ぶことが最も金利を押さえられる可能性があります。

| スピード | 限度額 | 口座なくても大丈夫か | 土日申し込めるか | |

| りそな銀行カードローン | △ | 800万円 | × | × |

| 三井住友銀行カードローン | ◎(※) | 10万~800万円 | ○ | ○ |

| イオン銀行「カードローンBIG」 | △ | 800万円 | × | × |

| オリックス銀行カードローン | ○ | 800万円 | ○ | ○ |

※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

先ほど上限50万円の時の上限金利が低めのカードローンを4つ紹介しましたが、上表のように金利以外を比較すると「三井住友銀行カードローン」がおすすめです。

![]()

![]()

『三井住友銀行カードローン』はメガバンクの一つである三井住友銀行のカードローンです。

限度額が50万円以下のときの上限金利が低いカードローンの中でも対応が早く審査をしてくれ、1度契約したら土日でも借りられるカードローンとして非常に使いやすいです。(申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。)

金利面もどんな人も年14.5%以内になるので安心して申し込みができます。

三井住友銀行の普通預金口座がなくてもスムーズに申し込めるので、どの銀行を使っていてもおすすめです。

また、全国にあるローン契約機のおかげで、土日であっても9:00~18:00(12 月 31 日から 1 月 3 日を除く・店舗によって受付時間が異なる場合がある)まで申し込みのチャンスがありますので急いでいる方にもおすすめです。

| 商品名 | 『三井住友銀行カードローン』 |

| 実質年率 | 1.5%~14.5% |

| 限度額 | 10万円〜500万円 |

| スピード | 9:00~18:00(12 月 31 日から 1 月 3 日を除く・店舗によって受付時間が異なる場合がある)までにローン契約機で手続きをすれば最短当日借りられる (申込完了後の確認事項や本人確認書類によって異なる場合があります) |

申し込み方

三井住友銀行公式ページ(https://www7.smbc.co.jp/)で申し込みをすると、最短当日に審査の結果が出ます。(申込完了後の確認事項や本人確認書類によって異なる場合があります)

その上で、ローン契約機に以下の必要書類を持っていきましょう。

- 本人確認書類(運転免許証、個人番号カード、パスポート、住民基本台帳カ-ド(顔写真付き)の本人確認書類いずれか)

- 収入証明書類(申し込み金額が50万円を超える場合)

ローン契約機は「こちら」からも検索ができます。

ここでは、どんな人にもおすすめのカードローンとして三井住友銀行カードローンを紹介しましたが、もっとたくさんのカードと金利面で比較して選びたい方は「5つの限度額別にすぐわかる!低金利のカードローン14選」の記事で金利を徹底比較していますので参考にしてみてください。

参考. 時間がかかってもいい方は「ろうきんのカードローン」もおすすめ

他のカードローンほどスムーズではないのであまりおすすめはしませんが、「ろうきんのカードローン」も低金利で借りられます。

ろうきんとは労働金庫と呼ばれる労働組合などに向けて運営されている働く方向けの金融機関です。

金利はお住いのエリアによって金利は変わりますが、どこに住んでいても他のカードローンよりも比較的低水準の金利で借りられる可能性が高いです。

例えば関東圏の「中央労働金庫」のエリア内の方は一般労働者の場合で5.275~8.475%と非常に低金利で、さらに「ろうきんに出資している労働組合の組合員」や「生協会員の組合員」などの条件を満たせばさらに低金利で借りられます。

ただ、借り入れまでに2週間以上かかってしまうので、カードローンの魅力は半減してしまいます。

申し込み方

各エリアのろうきんのホームページから申し込み可能なので、あなたのエリアのろうきんのホームページから申し込みを行いましょう。

あなたがお住い・もしくはお勤めの都道府県によって13のろうきんに別れているので「全国のろうきん一覧」を参考にあなたが申し込むべきろうきんを確認し、ホームページから申し込みをしましょう。

4. 消費者金融のカードローンを使って低金利でお金を借りるポイント

銀行だけでなく、CMでおなじみの「アコム」や「プロミス」など大手の消費者金融もカードローンを発行しています。

一般的に、消費者金融のカードローンの金利は銀行よりも高いと言われています。

銀行カードローンが1%台~15%ほどで金利を設定しているカードローンが多い中で、消費者金融の場合は3~18%と少し高いケースが多いです。

しかし、消費者金融も選び方に気をつければ、金利を押さえて借りることが可能です。

4-1. 消費者金融を選ぶポイント:無利息期間

消費者金融を選ぶためのポイントは「無利息期間があるかどうか」です。

消費者金融は新しい顧客を開拓するために無利息でお金を貸してくれる期間を設けているところもあります。

| 消費者金融名 | 無利息の期間 |

| プロミス | 契約後、初回利用の翌日から30日間 |

| アコム | 契約後、契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

例えば大手の消費者金融では初契約の方を対象に上記のように無利息の期間を30日程度設けています。

こういった無利息期間を上手に使うことで、利息を払わずにお金を借りるチャンスもあります。

4-2. 無利息期間がある中でおすすめ:プロミス

無利息期間がある大手消費者金融を金利やその他お得なサービスの有無で比較すると以下のようになりました。

| 最高金利 | ポイント制度 | キャッシュバック | |

| プロミス | 18.0% | ○ | ○ |

| アコム | 18.0% | × | × |

| アイフル | 18.0% | × | × |

以上のようにこの中で圧倒的におすすめなのが「プロミス」です。

『プロミス』はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

契約後、初回利用の翌日から30日間利息が無料です。(30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です)

最高金利が18.0%と消費者金融の中では低めなのと、以下のような他社にはないお得なサービスが存在します。

- 利用するとポイントが貯まり、無利息期間などと交換できる

- Vポイント付与などのお得なサービスあり

そのため、最もお得に使える消費者金融です。

| 商品名 | プロミス |

| 実質年率 | 2.5%~18.0% |

| 限度額 | 800万円 |

| スピード | 最短3分※申込み時間や審査により希望に添えない場合があります。 |

また、プロミスだけでなく三井住友銀行の契約機も使えるため、申し込みもしやすい消費者金融です。

申し込み方や詳細

無人契約機もしくはネットで以下の書類を提出することになります。

- 本人確認書類(免許証やパスポートなど)

基本的に本人確認書類だけで大丈夫ですが場合によっては以下の書類が必要です。

- 公共料金の領収書など(住所に変更がある場合)

- 収入証明書類(単体50万円、他社合計100万円を超える場合)

- 在留カードまたは特別永住者証明書(外国籍の方)

自動契約機(こちらで検索可能)もしくは口座への振込などで融資を受けられます。

4-3. 消費者金融を選ぶべき場面

正直、消費者金融は金利が少し高いので、低金利で借りたい方には向かないサービスです。利息が無料になっても長い目でみたら金利の低い銀行のカードローンを使った方がいいかもしれません。

ただし以下のような場面では消費者金融である『プロミス』への申し込みがおすすめです。

- 審査に自信がない時

- すぐに融資を受けたい時

- 借りて30日以内に返済をする予定の時

審査に自信がない時

消費者金融のカードローンは銀行のカードローンなどよりも通りやすい傾向にあると言われています。

そのため、「銀行のカードローンの審査に落ちたことがある」など審査に不安がある方は消費者金融を選んでおきましょう。

すぐに融資を受けたい時

消費者金融の強みが、申し込み〜融資までがスピーディであるということです。

そのため、一刻を争うような時は、消費者金融のカードローンを使いましょう。

借りて30日以内に返済をする予定の時

どんなに金利が高くても、無利息期間内に完済できるのであれば、無利息期間を使った方が得です。そのため、来月返す予定の方は消費者金融の無利息期間を活用しましょう。

以上のような場合は、消費者金融が最も適しているので、『プロミス』を選びましょう。

5. おすすめしない6つの手段とその理由

先ほど冒頭で挙げたお金を借りる10の方法の中でここまで出た4つの方法以外の手段は、低金利でお金を借りたい時には正直おすすめしません。

ここでは以下の6つの手段の内容とおすすめできない理由を解説していきます。

- クレジットカードのキャッシング

- 闇金

- クレジットカード枠の現金化

- 質屋

- ソーシャルレンディング

- 知り合いから借りる

これらの方法の中には、金利が高くなるだけでなく、人生をめちゃくちゃにするものもあるので注意が必要です。

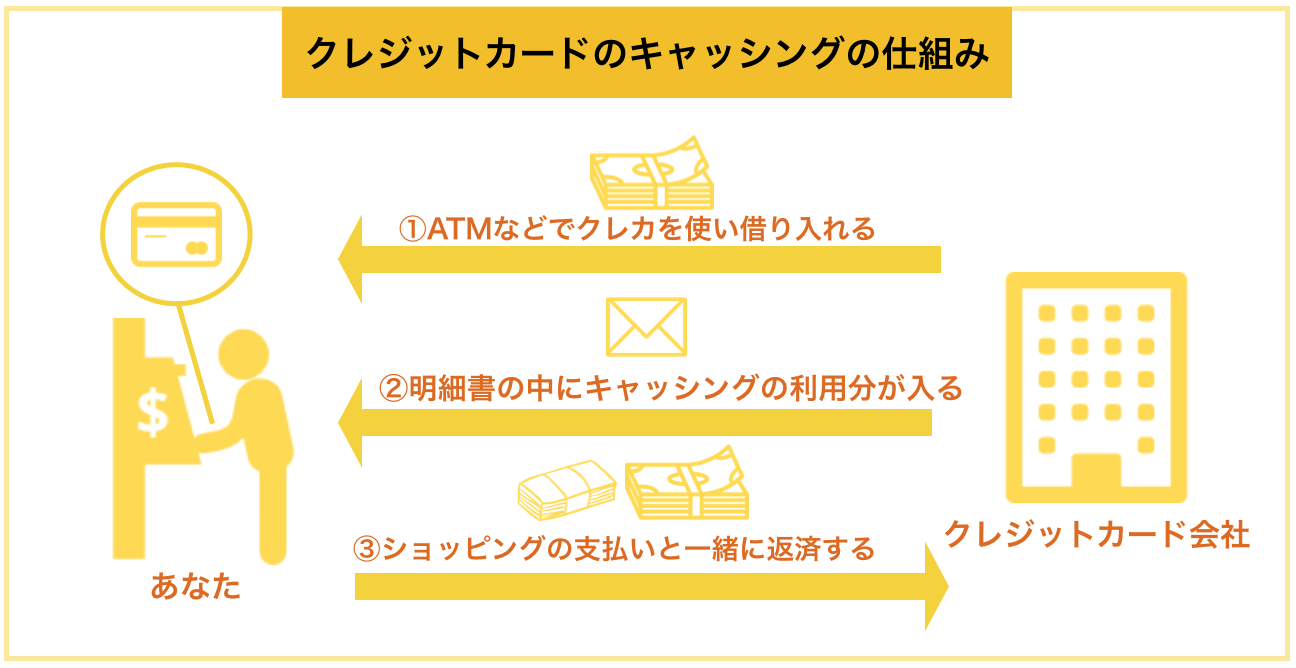

5-1. クレジットカードのキャッシング

クレジットカードのキャッシングは、カードローンと似た以下のような仕組みでお金を借りる方法です。

クレジットカードで「キャッシング枠」と呼ばれる現金を借りるための枠をもらっている方は、コンビニなどでそのクレジットカードを使うことで、簡単にお金を借りられます。

しかし、金利が高くなりやすいので金利が低い銀行のカードローンもしくは無利息期間がある消費者金融のカードローンの方が利息を押さえて借りられます。

そのためよほど時間がなくて焦っている時しかキャッシングはすべきではありません。

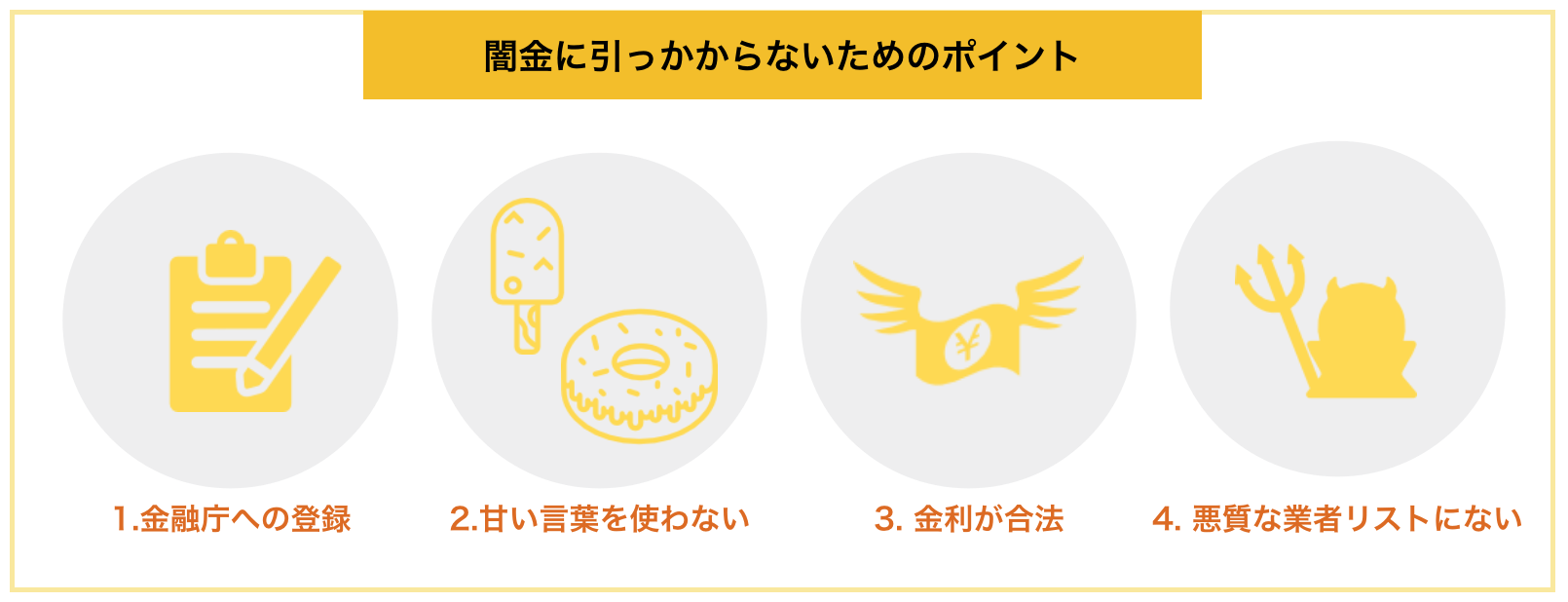

5-2. 闇金

「闇金」は金利が非常に高くなりやすいだけでなく、お金を貸すこと自体が詐欺のケースがあります。

審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

審査なしですぐにお金を貸すなどと甘い言葉で言い寄ってくる業者は全て悪であるという認識を持ちましょう。

こういった闇金はどんなことをしてでも返金させる手段を持っています。こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

また、闇金と知らずに申し込んでしまわないように、以下の4つのポイントを意識しましょう。

金融庁への登録があるか

貸金業法により、消費者金融は金融庁への届け出が義務となっています。つまり、登録を行っていない業者は違法に貸金業を行っているということになり、悪質な業者の可能性が高いです。

ちなみに、金融庁への登録の有無は、金融庁の設置している「登録貸金業者情報検索入力ページ」から、業者の名称や登録番号から検索が可能です。利用上の注意をよく読んだ上で検索を行いましょう。

しかし、「金融庁に一度登録し、登録番号を得た上で悪質な貸金業を行っている業者」や「実在する消費者金融を名乗ったダミー会社」もあるため、ここに見つかっただけでは安心すべきではありません。

甘い言葉でアピールしていないか

「ブラック歓迎」「無職OK」などの甘い言葉で宣伝をしている業者も少し疑った方が良いです。こういった業者は返済能力のない方に貸してもきちんと返済させるための術を持っているような恐ろしい業者の可能性が高いです。

金利が合法か

先ほど紹介した、貸金業法で定められた金利

- 10万円未満の貸し出しの場合・・・20%

- 10万円~100万円未満の場合・・・・18%

- 100万円以上の場合・・・・・・・15%

を上回っている業者も違法な貸金を行っている可能性が高いため注意しましょう。

日本貸金業協会が悪質業者としていないか

日本貸金業協会と呼ばれる、貸金業の自主規制団体のホームページで、悪質な業者を検索できます。その会社の詐欺の手口なども確認できるため、最後にチェックしておくことをおすすめします。

悪質業者の検索は「こちら」から可能です。

ちなみに、同協会の協会員であれば安全な業者の可能性が高いため「会員検索」を行っておくことも騙されないためには重要です。

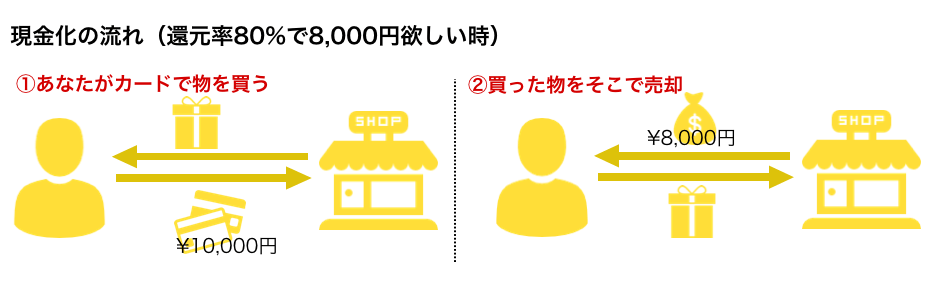

5-3. クレジットカード枠の現金化

クレジットカードのショッピング枠を現金化することもできますが、金利(手数料)が高くなりやすく、またクレジットカードの規約にも引っかかるのでおすすめできません。

よく繁華街で看板を持って立っている人を見たことがあるかと思いますが、今はネットで、家にいながら現金化を行うことができます。

ちなみにショッピング枠の現金化の仕組みは以下の通りです。

これはあなたがネットで商品をクレジットカードで購入し、売却するという形で購入額の70~90%以上を現金で振り込んでもらえるサービスです。

しかし、ショッピング枠の現金化は、多くのカード会社で禁止されており、筆者はおすすめしません。

カード会社に見つかった場合、利用停止になったり、振り込まれるはずのお金が振り込まれないなどの被害があるため急いでいるときに甘い言葉をかけられても使わないことを意識しましょう。

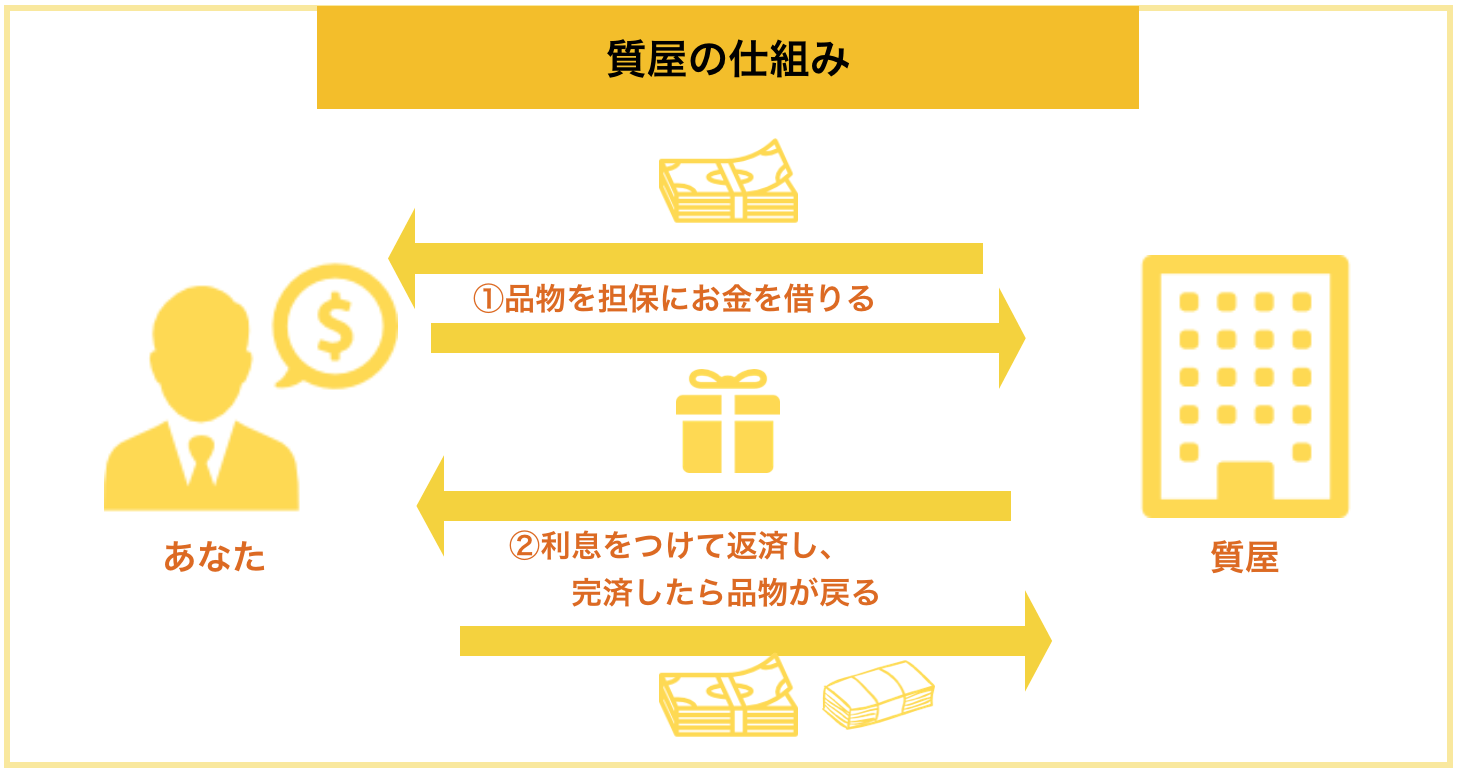

5-4. 質屋

少し昔の仕組みの印象はありますが、質屋はまだまだ存在します。

品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

しかし、利息がかなり高いです。質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

これはカードローンと比較するとかなり高くなるためおすすめしません。

そして質屋に入れてもいい高価なものがあれば、早めに売ってしまった方がお金になりやすいです。

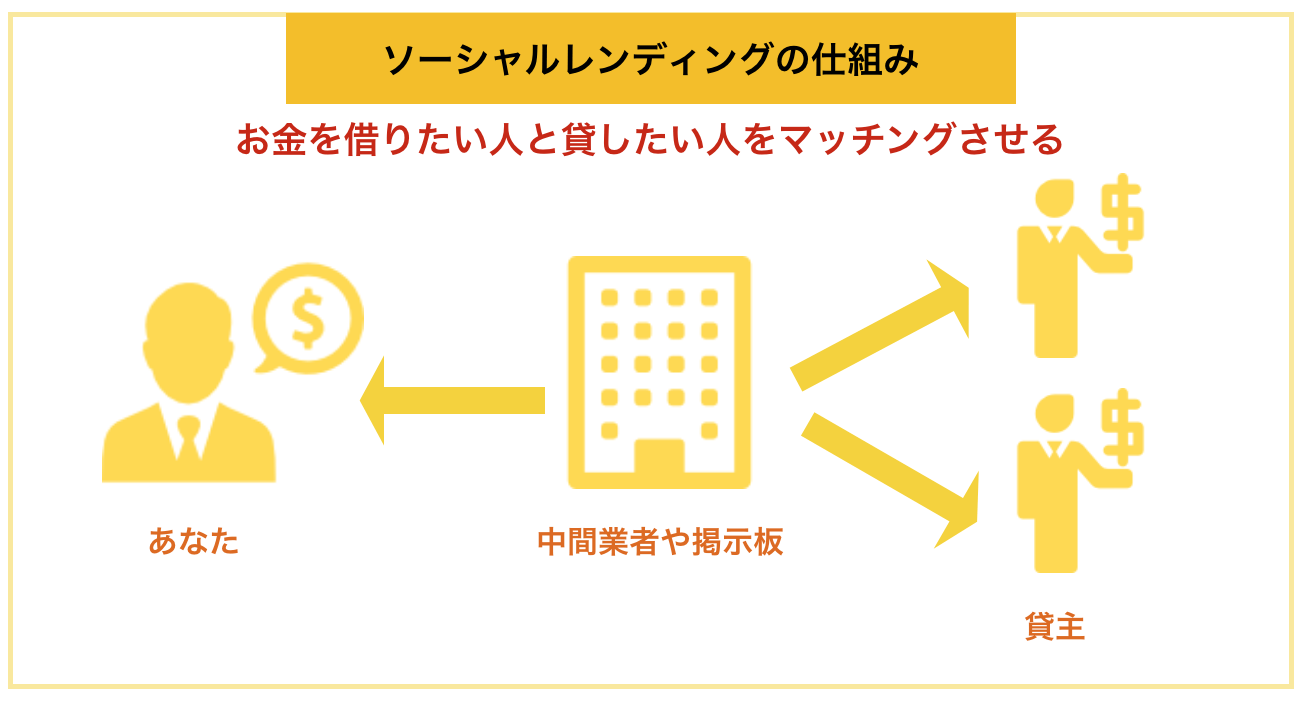

5-5. ソーシャルレンディング

個人向けのソーシャルレンディングのサービスも存在します。ソーシャルレンディングでは、お金を借りたい個人と貸したい個人を結びつける仕組みのことです。

基本的にもともと事業用にお金を借りる所に投資家が投資をする目的として始まったものです。そのため、「あなたにお金を貸してどんな利益があるのか」を証明できないとお金を借りることが難しいです。

そして、比較的借りやすいのが掲示板でお金を貸してくれる人を探すというサービスですが、個人情報の流出や詐欺のリスクもあるため、おすすめしません。

5-6. 知り合いから借りる

知り合いからお金を借りることを検討している方もいるかと思いますが、私は他に手段がない方以外はおすすめしません。

業者からお金を借りるような他の方法であれば返せない時はブラックリストに入ることになりますが、知人から借りて返せなくなった時は困ったあなたにお金を貸してくれるような人との信頼関係を崩すことになります。

また、そもそもお金を貸してくれるような人を探すのにすごく労力がかかります。

以上のことから、知り合いから借りるのは業者も国も貸してくれない時の最後の手段と考えましょう。

6. 事業用に低金利でお金を借りるポイント

事業用の資金を探している方は、額が違ったり、使える方法が全く違うので、個人がお金を借りる方法とは切り分けて考える必要があります。

ちなみに事業用にお金を借りるには、以下の手段があります。

| 手段 | 実質年率 | スピード | 限度額 |

| 銀行の融資 | ○ | △ | ◎ |

| 公的な融資 | ◎ | △ | ○ |

| ソーシャルレンディング | ○ | △ | ○ |

| ビジネスローン | △ | ◎ | △ |

上記のような比較になり、事業用にお金を借りる王道である銀行の融資以上に「公的な融資」が事業用に低金利でお金を借りるためにおすすめです。

6-1. 事業用の公的な融資なら「日本政策金融公庫」

「日本政策金融公庫」には中小企業や個人事業主、農林漁業の方に向けて様々な融資のプランがあり、金利は0%台~2%台と銀行と比較しても低金利なのが魅力的です。

- 一般的な運転資金を借りられる「普通貸付」

- 業況が悪化している方向けの「セーフティネット貸付」

- 新たに事業を始める方(始めた方)向けの「新企業育成貸付」

以上は一例ですが、様々な状況に応じてぴったりな融資のプランが用意されています。ちなみにプランは50以上ありここでは紹介しきれないため「融資制度一覧」をご確認ください。

6-2. 日本政策金融公庫の申し込み方

申し込み方は業態などによって大きく異なります。

まず、以下の該当する方は下記ページにて申し込み方法や必要書類のダウンロードができるので参考にしてみてください。

| 創業予定の方 | こちら |

| 農林漁業の方 | こちら |

| 生活衛生関係の事業を営む方 | こちら |

それ以外の方は以下のような申し込み手順になります。

個人小企業の方

基本的にまずは電話で事業資金相談ダイヤル(0120-154-505)に電話をかけて相談した上で、各支店(窓口一覧はこちら)に行き手続きをする流れになります。

まずは事業資金相談ダイヤルに電話をして相談してみましょう。

その際提出する資料のテンプレートなどは「日本政策金融公庫のホームページ」からダウンロードできます。具体的な手続き方法も紹介されているので参考にしてみてください。

中小企業の方

基本的に各支店の窓口で相談をした上で具体的な手続きに入っていきます。窓口は「こちら」にまとまっていますので、電話もしくは商工会議所での定例相談の際に相談してください。

相談の際には特に必要な書類はありませんが、「会社案内」「決算書」「事業計画書」などを持っていけば具体的な話をしてもらえます。

その後申し込みをするときは書類が必須ですので以下の書類を用意しましょう。

- 会社案内、製品カタログなどの参考資料

- 法人の登記事項証明書

- 最新3期分の決算書・税務申告書

- 納税証明書

- 最近の試算表(決算月から時間が経っているかた)

- 設備投資を行うときは、概要のわかる資料(見積書等)

- 担保の内容がわかる資料(登記事項証明書など)

引用:日本政策金融公庫

申し込み内容やあなたの状況によっては補足資料を求められるケースもあるため、注意してくださいね。

| 機関名 | 日本政策金融公庫 |

| 実質年率 | 0%台~2%台 |

| 限度額 | 状況に応じて数億円まで融資可能 |

| スピード | 額が大きいので1ヶ月前後かかります |

7. さいごに

お金を借りる方法と金利を低めに借りるためのポイントを紹介してきましたが、参考になりましたか?

世の中にはお金を借りるための方法がたくさんありますが、私は低めの金利で借りたい個人の方には以下の方法をおすすめしたいです。

- 公的な制度(生活福祉資金貸付制度など)

- 生命保険の契約者貸付

- 銀行のカードローン(三井住友銀行カードローンなど)

- 消費者金融のカードローン(プロミスなど)

それ以外の方法は金利が高くなったり、もっとたくさんのリスクがあるため、あまりおすすめできません。

このページのポイントを参考にあなたが 低金利でお金を借りられることを心から祈っています。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。