「女性はどうやってお金を借りたらいいんだろう」「女性向けのサービスないかな」など、女性向きのローンを探していませんか?

女性がお金を借りる方法は沢山あるので、きちんと比較しておかないと「こっちで借りておくべきだった」と後悔する恐れがあるので注意が必要です。

このページでは、金融機関につとめ、お金のプロとしてさまざまな相談に乗ってきた私が、女性に合ったお借り入れ方法をご紹介します。

- 女性がお金を借りる方法一覧

- 女性におすすめな銀行のカードローン3選

- 女性におすすめな消費者金融系カードローン3選

- キャッシング枠があるならクレジットカード

- ブランド品を持っているなら質屋

- 女性が利用するのにおすすめな公的な貸付制度

- 女性によくあるお金の貸し借りに関するQ&A

このページを読めば、自分に合った借り入れ方法が分かるのでぜひご覧ください。

1. 女性がお金を借りる方法一覧

女性がお金を借りるにあたって、主な方法と特徴をまとめたのが下の表です。

どこの借入先がベストかは、読者の皆様の希望や状況によって異なるので、下の表からどれが自分に向いているか検討してみてください。

どれが良いか分からない方は、まずは銀行と消費者金融のカードローンを検討し、それが無理そうなら、クレジットカードや質屋、公的な貸付制度を検討することがおすすめです。

| 方法 | 一言解説 |

| 銀行 カードローン | ・低金利なので長期の借入れにおすすめ ・専業主婦が借りやすい |

| 消費者金融 カードローン | ・無利息期間があるので短期の借入れにおすすめ ・即日で借りられるので急いでいる方向き |

| クレジットカード | ・キャッシング枠があるなら審査無しに借りられる ・金利が高めなのでカードローンが使えない方向き |

| 質屋 | ・ブランド物を持っている方向き ・金利が高めなので売却の検討もおすすめ |

| 公的な貸付制度 | ・低金利で借りられる ・他に借りる手段がない方向き |

| 生命保険 | ・生命保険の解約返戻金の7~9割借りられる ・生命保険に入っている方限定 |

| ゆうちょ銀行 | ・定期預金の9割借りられる ・定期預金がある人のみ |

クリックすると、紹介している部分にリンクします。

最初に、女性がお金を借りるにあたってよくある疑問にお答えします。

よくある疑問① 女性と男性でお金を借りる方法は違う?

女性と男性で、お金を借りる方法は全く同じです。

女性と男性で違うのは、金融機関によっては「女性向き専用ローン」(レディースローン)という女性しか使えないローンが用意されている場合があるという点です。

もちろん、女性向きローンが用意されていても、普通のローンを女性が使うことも可能です。

よくある疑問② 女性専用ローンは通常のローンと何が違うの?

女性専用ローンは、対応してくれるスタッフが女性で、相談しやすくなっているというのが、通常のローンとの違いです。

金利や限度額などの条件は、通常のローンと基本的に変わりません。(女性の方が収入が低い傾向があるため、限度額が若干低くなっている場合がある程度です)

女性専用ローンは、「お金を借りる時に怖い男性に当たったらイヤ」というような方におすすめと言えます。

ただ、昨今はWeb完結で申し込める所が多く、人と話すことなく申し込めるので、あまり気にする必要はないと思います。

よくある疑問③ 収入がない専業主婦でも借りられるの?

専業主婦の方でも配偶者に収入がある場合、借りることができます。

銀行なら配偶者の同意も無く借りることもできるので、配偶者にバレることなく借りるのも可能です。

ちなみに、消費者金融では基本的に借りることができませんが、利用できる所では配偶者の同意書が必要になります。

よくある疑問④ お金を借りる女性は少ない?

日本貸金業協会の調査によれば、令和2年(2020年)では、お金を借りている人の男女比は6:4になっています。

若干男性の方が多いですが、女性の利用者も少ないわけではないということが分かります。

「借金なんて恥ずかしい」と思う人がいるかもしれませんが、「今月の給料で返す」「毎月2万円ずつ返済する」など、計画的に利用するなら何の問題もありません。

2. 女性におすすめな銀行のカードローン3選

銀行のカードローンは、長期的な借入を希望する女性や、収入のない専業主婦の方におすすめです。

女性におすすめなのは次のポイントをクリアした銀行です。

- 低めの金利で利用できるか

- 専業主婦が利用できるか

- キャンペーンなどでお得に利用できるか

全国的に利用できる銀行10行以上を比較し、以上の条件を満たす銀行をまとめたのが下の表です。

一番のおすすめは、働く女性を応援するプランが用意されているイオン銀行で、10%を切る低金利で利用できます。

| 会社 | 特徴 | 金利(%) | 限度額 |

| イオン銀行 | ・10%を切る低金利 ・女性専用ローンあり | 3.8%~8.8% | 700万円 |

| SBI新生銀行 | ・Vポイント最大2000P ・借入で口座ランクup | 4.5%~14.8% | 500万円 |

| PayPay銀行 | ・入会で1500ポイント ・30日の無利息があり | 1.59%~18.0% | 800万円 |

SBI新生銀行は金利がお手頃なだけでなく、Vポイントがもらえます。

PayPay銀行は金利が高めですが、無利息期間があるので、短期的な借り入れにおすすめです。

2-1. イオン銀行「輝く女性サポートローン」|10%を切るお得なローンがある銀行

![]()

![]()

『イオン銀行「輝く女性サポートローン」』は、女性用に10%を切るとてもお得なプランが用意されている銀行です。

正社員に限らず、バイトやパート、派遣社員でも利用できるようになっています。

仕事をしていない方でも、配偶者に収入がある場合は、カードローンで50万円まで借りることができます。(カードローンの金利は3.8%~13.8%です。)

働く女性にも、働いていない女性にも優しいおすすめの借り入れ先です。(下の表はカードローンの情報です)

| 上限額 | 700万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (学生は不可・専業主婦は50万円まで) | ||

イオン銀行輝く女性サポートローン公式ページ:

https://www.aeonbank.co.jp/loan/netfree_loan/woman_loan.html

こちらはフリーローンなので、一度しか借り入れできません。必要な時に必要なだけ借りたい場合は、カードローンにしましょう。

2-2. SBI新生銀行カードローン|Vポイントを貯めている方向き

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 口座あれば最短即日 なければ最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

2-3. PayPay銀行カードローン|30日の無利息期間がある銀行カードローン

『PayPay銀行カードローン』は、初めて利用される方向きに30日間無利息のキャンペーンを行っています。

初回自動借入を使うと、手続き完了と同時に、指定金額が普通預金口座に入金されるので、急いでいる方にもおすすめです。

現在では契約で1500ポイントプレゼントになっているので、さらにお得になっています。

専業主婦も利用できます。金利が若干高いので、短期的に利用したい人におすすめです。

| 上限額 | 1000万円 | 通常金利 | 1.59%~18.0% |

| 毎月返済額 | 3000円〜 | 土日可能か | ✕ 審査は平日のみ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵便物なし) |

| 審査スピード | 仮審査60分 | 収入証明書 | 300万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (安定した収入がある方・主婦可能) | ||

PayPay銀行カードローン公式ページ:

https://www.paypay-bank.co.jp/cardloan/index.html

最新の情報は公式ページをご覧ください。

3. 女性におすすめな消費者金融系カードローン3選

消費者金融がおすすめな女性は、1ヶ月以内の短期的な借り入れを希望する方や、即日借りたい方です。

女性におすすめなのは次のポイントをクリアした消費者金融です。

- 女性専用ローン(レディースローン)はあるか

- 無利息期間などお得なキャンペーンはあるか

消費者金融20社以上をチェックし、上記の条件を満たすおすすめの消費者金融を3社紹介します。

一番のおすすめは、女性向きプランが用意されていて上限金利が最も低いプロミスです。

| 会社 | 特徴 | 金利(%) | 無利息期間 |

| プロミス | ・Vポイントがもらえる ・融資までスピーディ | 2.5%~18.0% | 30日 |

| アイフル | ・おまとめローンあり | 3.0%~18.0% | 30日 |

| ベルーナノーティス | ・専業主婦が利用できる ・24時間以内に融資 | 4.5%~18.0% | 14日 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

初めて消費者金融を利用する時は、一番高い金利(上限金利)が適用される場合が多いので、上限金利に注目しましょう。

専業主婦で消費者金融を使いたい方は、ベルーナノーティス一択になります。

消費者金融はまずはプロミスやアイフルを検討し、それに落ちた場合はベルーナノーティスなどの中小消費者金融を検討することをおすすめします。

3-1. プロミス|消費者金融で一番おすすめなカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスでは次のようなメリットがあります。

- レディースキャッシングあり

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

女性向きにレディースキャッシングがあるので、女性に対応してもらいたい方にもおすすめです。

| 上限額 | 800万円 | 実質年率 | 2.5%~18.0% |

| 審査スピード | 契約まで最短3分※※ | 土日可能か | ◯ |

| 返済期間 | 最終借入後原則最長6年9ヶ月・1~80回 | 在籍確認手段 | 原則、書類 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 毎月一定日 | ||

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

3-2. アイフル

『アイフル』は、1967年に創業された老舗のカードローン会社です。

融資までのスピードが速いので、急いでいる方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

3-3. ベルーナノーティス|専業主婦でも利用できる中小消費者金融会社

『ベルーナノーティス』は、配偶者の同意があれば専業主婦でも借りることができるカードローンです。

東証一部上場の通信販売ベルーナが営業している消費者金融会社で、女性会員が24万人おり、信頼性があります。

何度でも14日間利息0円で借りることができ、返済は月々2,000円から設定することができます。

女性専用ダイアルがあるなど、女性に寄り添ったサービスをしています。

| 運営会社 | 株式会社サンステージ | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 電話確認あり | 土日可能か | ◯ |

| 審査スピード | 最短即日 (専業主婦は不可) | 家族に知られる可能性 | あり (郵送物あり) |

| 上限額 | 300万円 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~80歳 (安定した収入のある方) | ||

ベルーナノーティス公式ページ:

最新情報はこちらをご覧ください。

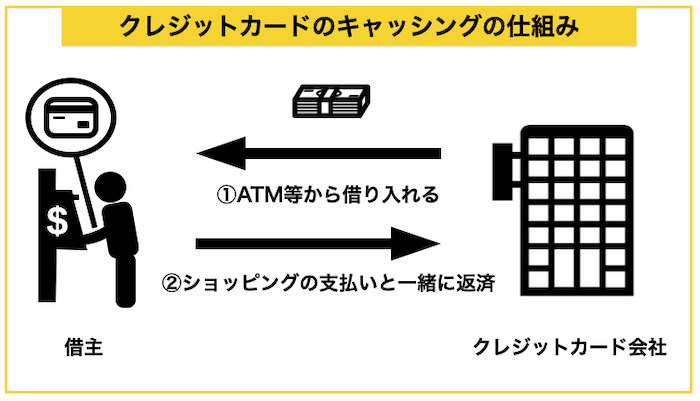

4. キャッシング枠があるならクレジットカード

クレジットカードはショッピングの利用だけでなく、現金の借入れができる場合もあります。

下の図はクレジットカードのキャッシングの仕組みをまとめたものですが、カードローンと同じような感じで借りられます。

クレジットカードのキャッシングが向いている女性は次のような方です。

- クレジットカードを持っている人

- カードローンが使えない人

クレジットカードにキャッシング枠が設定されているなら、カードローンのような審査が無く利用することができます。

キャッシング枠の有無の調べ方

「私のクレジットカードにキャッシング付いてるかな?」と疑問に思ったら、自分のクレジットカードのサイトにアクセスしてみましょう。

分からないなら、クレジットカード裏の電話番号にかけても教えてくれるはずです。

ちなみに、三井住友カードはスピード審査にすれば最短即日でキャッシング枠を付与してもらえるので、申し込んでもいいでしょう。

出典:三井住友カード

クレジットカードがほしいと思った方は、こちらの記事「女性がお得に使えるクレジットカード9選」をご覧ください。

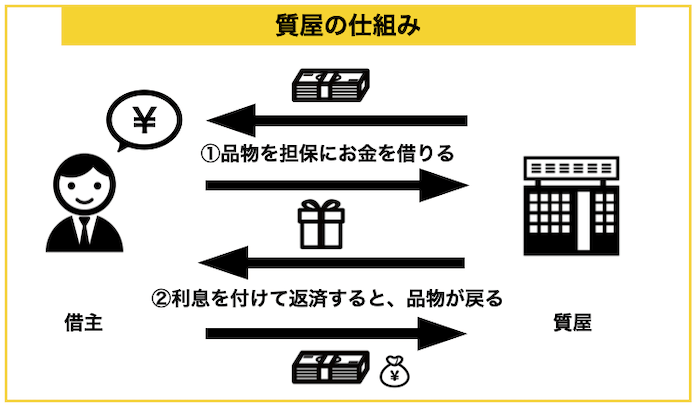

5. ブランド品があるなら質屋

ブランド物のバッグや時計などを持っている女性は、質屋を利用すればお金を借りることができます。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

質屋は利息がかなり高いです。

質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

質屋に入れてもいい高価なものがあれば、早めに売ってしまった方がお金になりやすいです。大黒屋では買取額と質の査定額は2割程の差があるそうです。

(例)パソコンを質に入れる場合

出典:大黒屋

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

6. 女性が利用するのにおすすめな公的な貸付制度

公的な貸付制度がおすすめなのは次のような女性です。

- カードローンが利用できない方

- 他の貸付も利用できない方

金利が低いというメリットがありますが、借り手を選ぶので断られることもあるので、最後の手段として考えておくと良いでしょう。

公的制度でお金を借りるためには主に3つの方法があります。

| 制度 | 概要 | 対象 | 実質年率 |

| 生活福祉資金貸付制度 | 生活の再建のためにお金を借りる | 本当に生活に困っている方 女性向き制度あり | 無利息~3% |

| 国の教育ローン | 教育に必要な資金を借りる | 子供が対象の学校に通っている保護者の方 | 1.81% |

| 年金担保融資制度 (令和4年3月終了) | 年金を担保にお金を借りる | 年金を受け取っている方 | 1.2~1.9% |

どんな制度を利用して良いか分からないなら、市役所に行き、「お金の相談をしたい」と言えば、相談窓口を紹介してくれるはずです。

6-1. 生活福祉資金貸付制度

生活福祉資金貸付制度は「都道府県社会福祉協議会」が行なっている生活に困っている方をサポートするための制度です。

消費者金融から借金ができないくらい困っていたり、「失業手当」「生活保護」などの対象でない方を助けるための制度なので無利息で借りられることもあります。

対象は以下のような方とされています。

| 母子父子寡婦福祉資金貸付金 | 20歳未満の子どもを扶養しているひとり親家庭につき、就労や児童の就学などで資金が必要 |

| 女性福祉資金貸付制度 | 親、子、兄弟姉妹を扶養している女性が対象 |

| 低所得者世帯 | 市町村民税が非課税になる程度の収入で、必要な資金を他から借り受けることが困難な世帯 |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

今後の返済能力があるかはある程度見られることから、かなり限られた方向けの制度と言えますが、条件に合うなら申込むと良いでしょう。

申し込み方

各市区町村の社会福祉協議会に相談するところから始まります。各都道府県に存在するので、「社会福祉協議会 お住いの市町村名」で検索をして相談してみましょう。

基本的にそのときの指示に従って必要書類等を提出する流れになります。

生活福祉資金貸付制度はよく見ると実は用途に応じて以下のように細かい制度に別れています。

- 総合支援資金

- 福祉資金

- 教育支援資金 など

これらの違いは少し複雑なので、あなたの状況に応じてどれに申し込むべきかなども合わせて相談するのが手っ取り早いです。

| 制度名 | 生活福祉資金貸付制度 |

| 年利 | 0~3.0%。使う制度や、保証人の有無で変わります。詳しくは厚生労働省のホームページを確認しましょう。どの制度がいいかも含めて市町村の窓口で相談するのが簡単です。 |

| 限度額 | 使う制度によって大きく変わります。(例)生活を再建するための「一時生活再建費」だと60万円以内になります。 |

| スピード | 4週間以上かかります。 |

6-2. 国の教育ローン

「国の教育ローン」は、日本政策金融公庫が実施している教育資金の貸付制度のことです。「教育」に用途が縛られていますが、比較的使いやすい資金とも言われています。

それは、入学金や授業料だけでなく、パソコンの購入費用や在学のための住居費用などが含まれ非常に柔軟性が高いからです。

また例えば、「教育とは全く関係ないことで出費があって教育資金が足りない」という理由でも貸付の対象になります。

対象は以下の学校に子供が通っている保護者の方です。

- 大学、大学院(法科大学院など専門職大学院を含みます。)、短期大学

- 専修学校、各種学校、予備校、デザイン学校

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、高等専門学校、短期大学、大学、大学院(原則6ヵ月以上の留学に限ります。)

- その他職業能力開発校などの教育施設など

出典:日本政策金融公庫

ちなみに、奨学金との違いを気にする方がいらっしゃいますが、奨学金は金利が安い分まとまったお金を一気に受け取ることができません。

まとまったお金が一時的に必要な方はこの「国の教育ローン」を選びましょう。

お金を借りることになるのでやはり審査はあります。収入や信用情報はもちろん、勤続年数も重視される傾向にあるので、申し込んでも借りられないケースもたくさんあると考えておきましょう。

申し込み方

申し込みは基本的に「日本政策金融公庫のホームページ」で行えます。最初の申し込み自体は郵送でもネットでも可能ですがネットの方がスピーディです。

申し込み後に「必要書類」を日本政策金庫に郵送すれば申し込みができます。

郵送で申し込みたい時

「借入申込書」を教育ローンコールセンター(0570-008656)へ申込書を請求して、郵送で届いた「借入申込書」にご記入の上、「必要書類」と合わせて郵送すれば申し込みができます。

| 制度名 | 国の教育ローン |

| 年利 | 1.81% |

| 限度額 | 基本的に350万円まで |

| スピード | 10日前後かかります。 |

6-3. 年金担保融資制度/令和4年3月末で終了

年金担保融資制度とは、受け取るはずの国民年金・厚生年金保険もしくは労働者災害補償保険を担保にお金を借りることができる唯一の制度です。

用途は債務等の一括整理、生活必需物品の購入などかなり自由ですが連帯保証人や、請求書などの「資金使途の確認資料」が必要になります。

ちなみにこれ以外の方法で年金を担保にすることでお金を借りることは違法とされています。

年金受給者を対象としており、返済額として完済まで年金から天引きされるため注意が必要です。

申し込み方

申し込みは基本的に普段年金を受け取っている金融機関の窓口にて行います。

各金融機関に申し込み用紙が設置されているので、必要書類を準備した上でそれを使って申し込みを行いましょう。

必要書類

- 借入申込書(取扱金融機関の店舗に用意してあります。)

- 年金証書

- 現在の年金支給額を証明する書類

- 実印・印鑑証明書(発行後3カ月以内のもの)

- 写真付きの身分証明書

- 資金使途の確認資料

参考までに、対応している金融機関を紹介します。「受託金融機関一覧」この中で、ゆうちょ銀行、農協、労働金庫などの対応していない金融機関を普段使っている方は、年金の受け取り口座を変更した上で申し込まなければなりません。

| 制度名 | 年金担保融資制度 |

| 年利 | 1.2%~1.9% |

| 限度額 | 以下の3つに当てはまる範囲内で決まります。

|

| スピード | 4週間前後かかります。申し込むタイミングによって異なるので「年金担保融資のご案内・ご融資のスケジュール」を確認しておきましょう。 |

7. 女性によくあるお金の貸し借りに関するQ&A

カードローンから公的支援制度まで紹介したので、これだけおさえれば全く問題ありません。

ここでは、他に気になりがちなことについてQ&A形式にしてまとめます。

それぞれ紹介します。

7-1. 他に借りる方法はありませんか?

対象者は少ないでしょうが、ここで紹介した方法以外では、次のような借り方があります。

- 生命保険の契約者貸付・・・生命保険が入っている方向き

- ゆうちょ銀行の貯金担保自動貸付・・・ゆうちょに定期預金がある方向き

- 不動産担保ローン・・・不動産がある方向き

それぞれ紹介します。

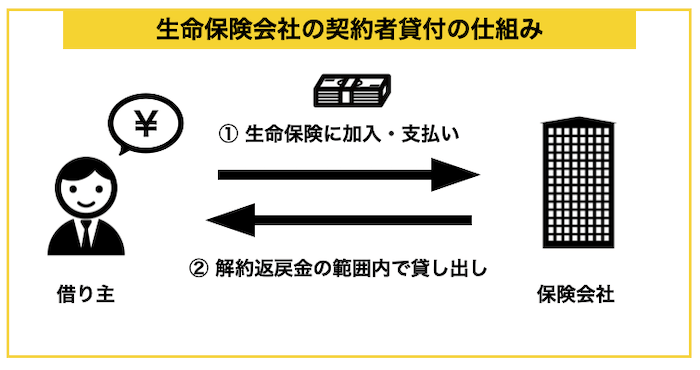

生命保険の契約者貸付

生命保険に加入している女性は「契約者貸付制度」と呼ばれる制度が使える可能性があります。

契約者貸付制度では多くの生命保険で実施している制度で、解約払戻金(※)の70~90%のお金を保険会社から借りられるという仕組みです。

(※)解約払戻金とは保険を解約した時に返ってくるお金のことです。積立型の保険であれば基本的にこの解約払戻金が付いています。

保険会社によって金利は異なりますが、多くの場合で2~6%前後で金利が決まります。一例ですが、以下のようになります。

| 日本生命 | 3.00%~5.75% |

| 第一生命 | 3.00%~5.75% |

| かんぽ生命 | 1.50%~6.00% |

| 明治安田生命 | 2.15%~5.75% |

公的な貸付制度のように条件が厳しくなく、その他の方法よりも金利がかなり低いので、生命保険を使っている方は積極的に使ってみましょう。

保険会社だけでなく、加入しているプランによっても契約者貸付が可能なのかは異なってくるため、生命保険を契約している方保険会社に確認をしてみましょう。

申し込み方

契約者貸付制度には審査や収入を証明する書類を送るという手間がありません。そのため、基本的に以下の手順で簡単に手続きができます。

- 保険会社への申し込み

- 送られてくる書類に記入して返信

- 口座にお金が振り込まれる

保険会社への申し込みは電話やインターネットなどいろいろな方法があります。主要な保険会社については以下のページで手続きがまとまっているで参考にしてみてください。

| 日本生命 | こちら |

| 第一生命 | こちら |

| かんぽ生命 | こちら |

| 明治安田生命 | こちら |

保険会社によってはインターネットなどのマイページからでも申し込みができます。

このネットでスムーズに申し込みができる仕組みの整った保険会社であれば最速でその日のうちに振込をしてくれるケースもあります。

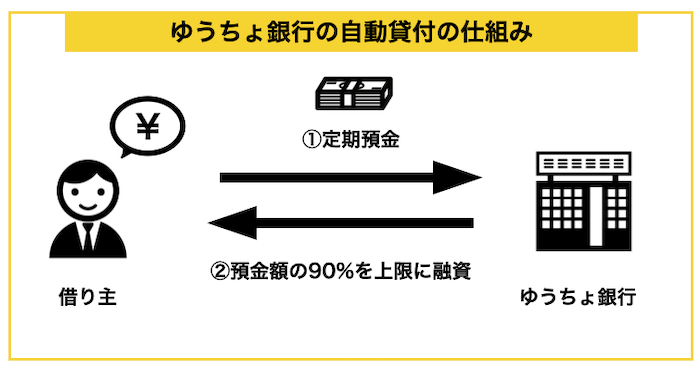

ゆうちょ銀行の貯金担保自動貸付

ゆうちょ銀行には定期預金を担保に借りられる「自動貸付」という仕組みがあります。

担保で借りるため審査不要で、だれでも借りることができます。

使い方は簡単で、ゆうちょ銀行の通帳とキャッシュカードを持ってATMから引き落とすだけです。

特に申し込みの必要はありませんが、使えない場合は、ゆうちょ銀行の窓口で申し込みましょう。

不動産担保ローン

不動産を持っている場合は、不動産を担保にお金を借りることができます。

利用したい銀行の不動産担保ローンを探してみてください。

ちなみに、ノンバンク系の会社から借りることもできますが、素性の怪しい会社もやっているので、銀行がおすすめです。

7-2. SNSでお金を借りるのは大丈夫ですか?

Twitterなどで検索すると、「お金貸します」という怪しいアカウントが見つかりますが、利用は止めましょう。

素性の分からない人から借りるとトラブルに巻き込まれる可能性があります。

また、素性の分からないところは「闇金」の可能性もあり、お金を貸すこと自体が詐欺のケースがあります。

審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしですぐにお金を貸すなどと甘い言葉で言い寄ってくる業者は全て悪であるという認識を持ちましょう。

こういった闇金はどんなことをしてでも返金させる手段を持っています。こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまいます。

特に女性の場合は男性よりも怖い思いをさせられる可能性があるので、素性の分からない所で借りるのは止めましょう。

7-3. 知り合いから借りるのはどうですか?

カードローンやクレジットカード、質屋でも借りることができなそうなら、知人や親戚から借りるしかありません。

ただし、返済できない場合、信頼関係が崩れてしまうことになるので、あまりおすすめはできません。

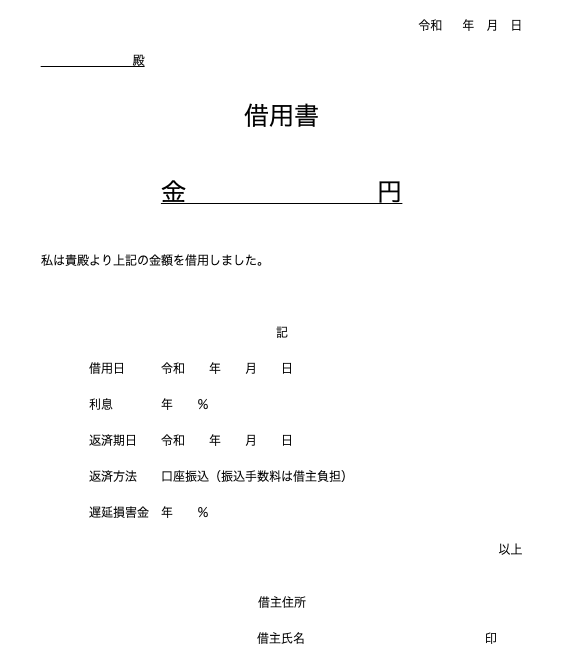

大きなお金を借りる際は、身内でも借用書を作るなどして誠意を見せることをおすすめします。

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

個人間で借りる場合は、期日までに返済して、人間関係を壊さないようにしましょう。

7-4. カードローン審査に不安なんですけど、どうすればいいですか?

カードローン審査は、アルバイトやパートで定期的な収入があり、借金がなければ特にもんだいありません。

ですが、収入が少なく、借入れもすでにあるなら、「プロミス」など消費者金融を検討すると良いでしょう。

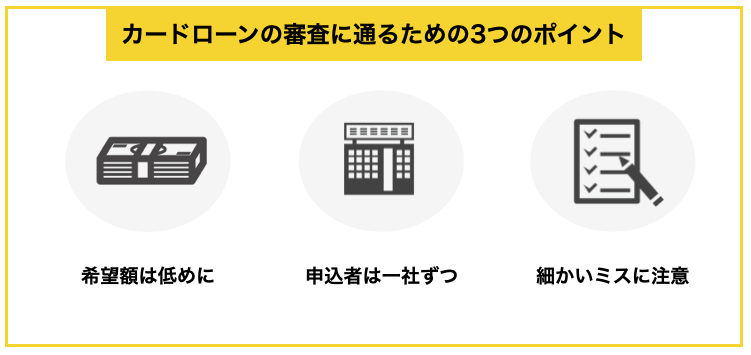

申し込みをする際は、次の点に気をつけてください。

ポイント① 申し込みは低めの限度額にする

カードローンの申し込みは、借入れ希望額を書いて申し込みをするものが多いです。

アルバイトの方は、最初は必要最小限度で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていけるようにすると良いでしょう。

ポイント② 申し込みは1社ずつ行う

カードローンを申込む際は、1社ずつ行いましょう。

信用情報では申し込み内容も共有されているため、1度に複数の申し込みをすると「この人こんなに申し込んで大丈夫なのか」という状態になり、どこからもお金を借りられなくなります。

ちなみに、申し込みの履歴は3~6ヶ月残るので、2~3社失敗した場合は半年程度開けることをおすすめします。

ポイント③ 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

7-5. 男性がお金を借りたがるのはなぜですか?

ネットで「女性 お金 貸し借り」など調べていると、「男性が女性にお金を借りるときはどんな心境で借りるのか」を気にする方が目に付きます。

Twitterなどを覗くと、多くの女性が「男性にお金を借して後悔した」とつぶやいています。

上記のような方は、好意を持っていた男性が返してくれないこと、そしてなかなか返してくれないため縁を切れないことからお金を貸したことを後悔しています。

そこでこのページでは「なぜ男性は女性からお金を借りるのか」を調べるために、女性からお金を借りたことのある男性30人からアンケートをとりまとめました。

ここではそこから見えてきた3つの本音を解説していきます。

⑴ お金が必要な時一緒にいたから

一緒にいる時にたまたまお金が足りず、しょうがなくお金を借りてしまう男性はたくさんいらっしゃいました。

ただ、アンケートから見えてきたのは、このようにさりげなくお金を借りた時は、返済がおろそかになりがちということです。

女性の方は、男性にお金を貸した後の対応で、男性があなたを大事にしているかを見極めましょう。

いつもデートの時にお金がないと言ってあなたに払わせるような男性は、あなたに対して真剣でなかったり、お金にだらしない可能性があるので注意しましょうね。

⑵ 彼女しか頼れなかったから

どうしてもお金が必要な時に「本当に彼女しか頼る人がいない」という理由で女性からお金を借りる男性はいます。

ただ、男性によっては「お前しか頼れない」と言いつつも他の方法を一切考えずに「楽だから」という理由であなたに頼るケースがあります。

中には、女性に対して「貸してくれなきゃもう会えない」などと重い話をしてプレッシャーをかける男性もいます。

そのため、返済を約束どおりしてくれるかなど、あなたに対して誠実に接してくれるかはきちんと見るようにしましょう。

⑶ 一番簡単だったから

上記のような方いました。彼女しか頼る相手がいないわけではなくて、誰でもいいけど一番借りやすいから彼女に頼んだというケースもあります。

さらに、知り合いに片っ端からお願いして、断られてあなたの所に来たケースもあります。

こういった場合はきちんと返してもらうためのスケジュールを決めて、それを守ってくれるような方でないと、ズルズルとお金を貸すことになってしまうので注意しましょう。

特に、長く付き合っているカップルで、男性側が「女性のものは自分のもの」という感覚を持ち始めたタイミングが最も危ないです。

まとめ. 女性が男性にお金を貸すときの心構え5か条

上記のように、男性から女性にお金を貸して欲しいといってくるケースは以外にたくさんあります。

私はお金のプロとして、女性の方に対して「男性にお金を貸すな」とは言いません。

しかし、自分を守るためにも以下のポイントを意識した上でお金を貸しましょう。

- お金を返ってこないものとして貸すこと

- 期日を決めて返済をすることを約束して貸すこと

- 立て続けに貸して欲しいと言われたら警戒すること

- 男性に他の手段を打診すること

- 嫌だと思ったらきちんと断ること

お金を返ってこないものとして貸すこと

人に渡したお金は基本的に返ってこなくてもいいという気持ちで貸すようにしましょう。

今は気持ちがあっても、お金を何度も借して欲しいと言われると気持ちが冷めてしまう女性がたくさんいるようです。

そして先ほどのTwitterの例のように貸したお金のせいで「別れたいのに別れられない」という事態になりかねません。

お金を貸すときは返ってこなくてもできる額だけを貸しましょう。

期日を決めて返済をすることを約束して貸すこと

返済には期日を決めて、それを約束した上でお金を貸すようにしましょう。

なぜなら期日を決まっていない借金の返済は後回しになりがちだからです。そして、返済をきちんとさせることで、男性の金銭感覚を整えることも狙えます。

立て続けに貸して欲しいと言われたら警戒すること

お金を貸して欲しいというのが2回目以上になったら警戒が必要です。

特に、それまで貸したお金の返済をなかなかしない場合は以下のような恐れがあるため、関係の見直しも検討した方がいいでしょう。

- 金銭感覚やお金の管理がだらしない可能性がある

- あなたのことを金づると思っている

何度もダラダラとお金を求めてくる男性には上記の恐れもあるため、注意しましょう。

男性に他の手段を打診すること

あなたが一生懸命得たお金を貸す前に、男性にも他の選択肢を考えさせましょう。

今はお金を借りる方法は沢山あります。特に先ほど紹介した「プロミス」などのカードローンであれば、その日のうちにまとまったお金が借りられます。

カードローンであれば返済を長い期間かけて確実にできるので、女性にとっても「返ってこない」という事態になりにくいため損しません。

あなたが悩む前に男性にも一度よそからお金を借りることを考えさせましょう。

嫌だと思ったらきちんと断ること

少しでもお金を貸したくないのであれば「貸したくない」とはっきりと意思表示をしましょう。

多くの女性は好意を寄せている男性に頼まれるとはっきりと断れない傾向にありますが、それで離れていってしまうようであれば「それまでの関係だった」と考えましょう。

5. さいごに

女性がお金を借りる方法について紹介してきましたが、参考になりましたか?

お金を借りる方法は沢山ありますが、まずは長期的に借りたい方や専業主婦なら銀行、短期で借りたい方や急いでいる方は消費者金融を検討すると良いでしょう。

最後におすすめのカードローンをまとめておきます。

銀行のカードローン

消費者金融系カードローン

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

カードローン審査に落ちたら、質屋やクレジットカード、最後の手段として公的機関を検討すると良いでしょう。

このページが、読者の皆様のお借入にお役に立つことをお祈りします。