「カードローンのシミュレーションってどう使うの?」「カードローンのシミュレーションはどこの会社でもあるの?」と、カードローンのシミュレーションについて気になっていませんか?

カードローンのシミュレーションを使っても返済で苦しむ人が多いです。返済計画を立てないと後悔する恐れがあるので注意が必要です。

このページは、カードローンの審査をした経歴のある私が、カードローンを利用する際の注意点についてまとめたものです。

- カードローンシミュレーションする前に大切な3つのこと

- カードローンシミュレーションでチェックするべき2つのこと

- カードローン返済で利息をおさえるコツまとめ

- おすすめのカードローン3選

- カードローンの返済に関するQ&A

このページを読めば、返済のコツが分かり、利息で大きな損をすることがなくなるので、ぜひご覧ください。

1. カードローンシミュレーションする前に大切な3つのこと

カードローンを利用する人は、シミュレーションを使う人は多いですが、次のことをおさえないと、結局返済に苦労して後悔することになりやすいです。

- 自分の返済可能額を把握する

- 借り入れは最小限にする

- 借入期間を最短にする

この3点をおさえれば、返済計画として十分役に立ちます。

これができないで、利息が多大になってしまう人が多いので注意が必要です。

ポイント① 自分の返済可能額を把握する

カードローンを利用するなら、自分のお金の出入りを見直し、毎月どれくらい返済できるか確認しておきましょう。

簡単で良いですから、下の図のように自分の収入と支出を書き出してみるのがおすすめです。

| 収入 | 支出 |

| 月15万円 | ・家賃5万円 ・食費3.5万円 ・光熱費1万円 ・通信費5千円 ・生活消耗品5千円 ・趣味娯楽費1.5万円 ・交際費1万円 |

| 返済可能額 | |

| 2万円 | |

「2万円なら、ストレスなく返せそう」というように、余裕を持って返せそうな額を見極めましょう。

利息を減らすために返済額を上げすぎると、生活が苦しくなってストレスがたまることがあるので注意してください。

ポイント② 借り入れは最小限にする

カードローン金利は高いので、できる限り、借入額を低くおさえましょう。

カードローンの金利は下のように書かれていますが、最初は上限金利の18.0%が課されることがほとんどです。安く借りられると思わないでください。

また、消費者金融では「年収の1/3まで借りられる」という総量規制がありますが、「年収150万円あるから50万円借りよう」なんて考えると、返済が大変になってしまうので止めてくださいね。

必要な金額を計算し、最低限の借り入れだけにしましょう。

ポイント③ 借入期間を最短にする

「次の給料で完済する」「3ヶ月だけ借りる」というように、いつまでに返済できるかメドをつけておきましょう。

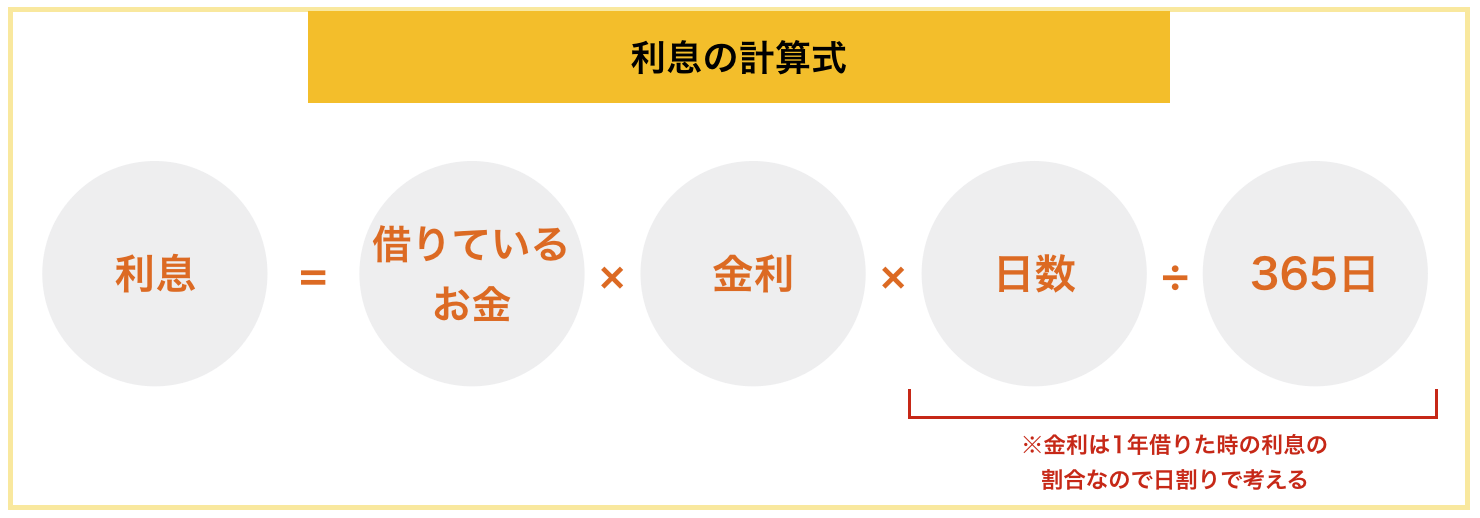

カードローンの利息は次のように計算されます。

例えば、10万円を18%で1か月(30日)借りた時は1479円の利息になりますし、1ヶ月30万円を借りると利息は4437円もかかるわけです。

短期間だけ借りるにしても大きな利息を払うことになるわけで、これでは貯金もできません。

「カードローンを使うのは危険な状態」ということを理解し、最短で脱出できるように心がけましょう。

2. カードローンシミュレーションでチェックするべき2つのこと

カードローンのシミュレーションする際は、次の点を確認しておきましょう。

- 返済期間

- 返済総額

シミュレーションは、実際に借りたい金融機関のサイトを利用すると良いでしょう。

ちなみに、ノンバンク系のカードローン会社では、『プロミス』のシミュレーションが優れています。

もし、自分が借りたい金融機関のシミュレーションがイマイチわからないなら、こちらを利用してみましょう。

シミュレーションでチェックするポイント① 返済期間

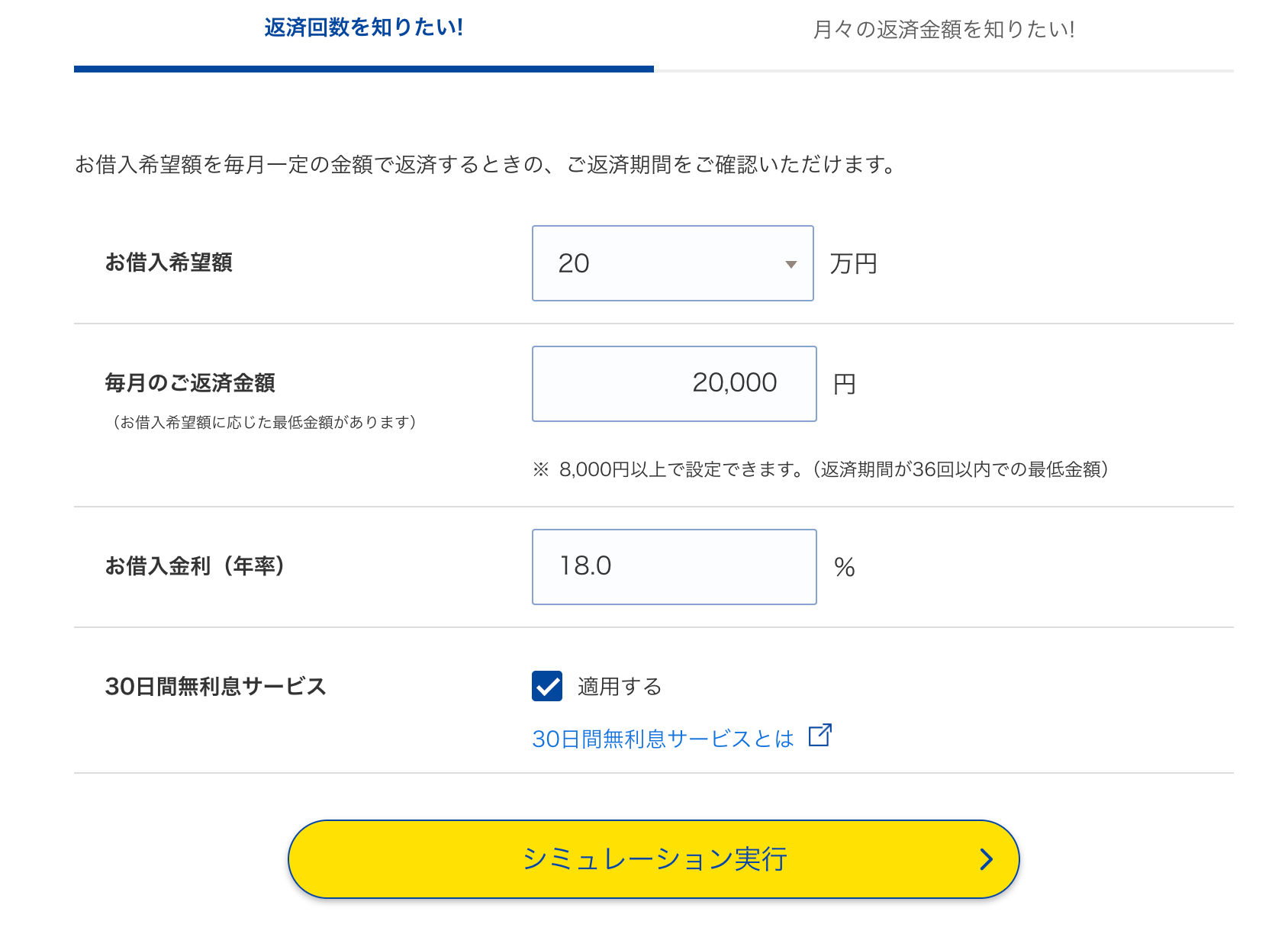

自分が希望する借入額と、自分の返済可能額をもとに、返済期間がどれくらいかかるか計算しておきましょう。

例えば、プロミスで20万円借りた場合、月2万円ずつ返すとなると、11ヶ月かかることが分かります。

出典:プロミス

返済額が大きいと返済期間は短いですが、返済額を小さくすると長大な月日がかかってしまいます。

借入期間が長いほど利息がかかってくるので、できるだけ短い借り入れになるように心がけましょう。

シミュレーションでチェックするポイント② 返済総額

カードローンを利用する際は、返済総額がどれくらいになるのか、キッチリ把握しておきましょう。

借入総額は、金利や期間によって大きく変わります。

下の表は、20万円を12ヶ月、24ヶ月かけて返済した場合のシミュレーション結果です。

| 会社 | 金利 | 12ヶ月 | 24ヶ月 |

| プロミス | 18.0% | 220,027円 | 239,627円 |

| 三井住友銀行 | 年1.5%〜14.5% | 214,784円 | 231,588円 |

たった20万円借りるだけで、大体2~4万円も利息を払うことになってしまいます。

もったいないですよね。

カードローンを長く利用していると、それだけ損することになるので、早め早めに返済をしていきましょう。

3. カードローン返済で利息をおさえるコツまとめ

カードローンの利息をおさえるためには、返済期間を短くするか、金利を低くするしかありません。

それには、主に3つの方法があります。

- 無利息期間のあるカードローンを利用する

- 繰り上げ返済をする

- 金利の低いカードローンに切り替える

それぞれ紹介します。

利息をおさえるコツ① 利息期間のあるカードローンを利用する

カードローンの中には、金利のかからない無利息期間を設けている会社があります。

たとえば、「プロミス」なら初回借り入れから30日間無利息です(メールアドレスの登録およびWeb明細の利用が必要)。また、「レイク」ならご契約額50万円以上の場合、365日間無利息で借りることができます(Web申込限定・50万円未満の場合は60日間無利息・諸条件あり)。ただし、365日間無利息の適用には、契約後59日以内に収入証明書類を提出し、レイク側での登録が完了していることが必要です。この条件を満たさない場合は、自動的に60日間無利息となりますのでご注意ください。

「次の給料までの間だけ借りたい」というような時は、金利で選ぶのではなく、無利息期間のあるカードローンを選ぶようにしましょう。

利息をおさえるコツ② 繰り上げ返済をする

カードローンには毎月決まった日に引き落とされる「約定返済」と、お金に余裕がある時に随時返済していく「繰り上げ返済」(臨時返済、任意返済ともいう)があります。

お金に余裕がある時に、振込やネットバンキングで返済していくと、元金と利息を減らしていけます。

ただし、返済に力を入れすぎて生活が圧迫されない範囲で行うことをおすすめします。

利息をおさえるコツ③ 金利の低いカードローンに切り替える

カードローンの金利は各社さまざまで、大体13~18%くらいの幅があります。

最初は18%の所に借りていたとしても、コツコツ返済実績を積んでいけば、金利がお手頃な別のカードローンに借り換えすることもできます。

また、支払い実績を積んで「借り入れ上限額をあげてもらえませんか?」と交渉をして金利を下げてもらうこともできます。(借り入れ上限額が大きいほど、金利は下がります)

もし、断られるなら別のカードローン会社に借り換えすればOKです。

4. おすすめのカードローン3選

ここでは、金利や無利息期間、ポイント還元などのサービス面の観点から、おすすめのカードローンを紹介しておきます。

正社員の方におすすめなのが株式会社ジェーシービーのカードローン、短期間だけ借りたいならプロミス、楽天利用者におすすめなのが楽天銀行のカードローンです。

| 会社 | 金利 | 無利息期間 | その他 |

| 株式会社ジェーシービー | 1.30%~12.50% | – | ・5万円のキャッシング1回払いなら金利5.00% |

| プロミス | 2.5%~18.0% | 30日 | ・Vポイントの付与あり |

| 楽天銀行 | 1.9%~14.5% ※キャンペーン中:年0.95%~7.25%(2026年7月10日まで) | – | ・入会で1000ポイント |

※最新情報は公式ページをご確認ください。

それぞれ紹介します。

4-1. JCB カードローン「FAITH」|正社員の方におすすめのカードローン

![]()

![]()

『JCB カードローン「FAITH」』は上限金利が12.50%で、最も上限金利が低いカードローンの一つです。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方や個人事業主の方であれば申し込みが可能です。

クレジットカードの審査のノウハウを生かして、きちんと柔軟に審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

4-2. プロミス|消費者金融で一番おすすめなカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスのカードローンには次のようなメリットがあります。

- 融資までのスピードが早い

- 上限金利18.0%(実質年率2.5%~18.0%)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方におすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

4-3. 楽天銀行スーパーローン|キャンペーンが充実した銀行のカードローン

![]()

![]()

『楽天銀行スーパーローン』はネット銀行のカードローンで、次のメリットがあります。

- 入会で1000ポイント

- 楽天会員ランクで審査優遇

- コンビニATM利用手数料無料

ダイヤ、プラチナなど、楽天の会員ランクによっては審査で優遇されることがあります。(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

楽天会員の方に特におすすめのカードローンです。

なお、金利半額キャンペーン(年0.95%〜7.25%)を実施中です。WEB申込み期間は2026年4月30日まで(入会期間は2026年5月15日まで)となっており、キャンペーン金利の適用期間は2026年7月10日までです。新規のお申し込みは2026年4月30日が締め切りとなりますので、検討中の方はお早めにご確認ください。

| 上限額 | 800万円 | 通常金利 | 1.9%~14.5% ※キャンペーン中:年0.95%~7.25%(2026年7月10日まで) |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 1日、12日、20日、27日のいずれか | ||

| 申込対象者 | 年齢20~62歳 (収入あれば学生やフリーター可、専業主婦は60歳まで) | ||

楽天銀行スーパーローン公式ページ:

https://www.rakuten-bank.co.jp/loan/cardloan/

最新の情報は公式ページをご覧ください。

5. カードローンの返済に関するQ&A

カードローンの返済についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. 借り入れ可能かどうかのシミュレーションはできますか?

できます。プロミスでは、生年月日、年収、現在の借入額だけ入力すれば、1秒で借り入れできそうか判断してもらえます。

ただし、これは簡易診断であり、実際に申し込むと落ちる場合もあるので、確実に借りれることを保証するものではありません。

ただ、他の金融会社で延滞しまくったり、無職でなければ基本的に借りられるので、あまり心配しないでください。

5-2. カードローンで返済方法は違いますか?

現在のカードローンは、毎月の支払額を一定の金額に固定して支払うリボ払い(リボルビング払い)が一般的です。(クレジットカードと同じです)

リボ払いには次の3つがあります。

- 元利定額払い・・・最初から最後まで同じ額を支払っていく。

- 元金定額払い・・・元金を同じ額ずつ払う。元金が減ると支払う額が減る。

- 残高スライド方式・・・借り入れ残高ごとに段階的に減っていく。

現在では、残高によって支払金額が変わる「残高スライド式」のカードローンが多いです。

支払い方法によって若干支払い総額が変わってきますが、この辺はシミュレーションして確認することをおすすめします。

5-3. カードローンに返済期限はありますか?

カードローンには、「この期日までに完済してください」というような返済期限はありません。

ちなみに、返済期間というのは、借り入れから完済までの期間をいいます。

返済期間を短くしたければ、繰り上げ返済をしていけばOKです。

6. さいごに

カードローンシミュレーションについて紹介してきましたが、いかがでしたでしょうか?

カードローンのシミュレーションをするよりも、余裕を持って返せる金額を確認し、最小限の金額を可能な限り短い期間で借りるのようにすることが大切です。

最後におすすめのカードローンをまとめておきます。

- JCB カードローンFAITH・・・正社員の方におすすめ

- プロミス・・・アルバイトやフリーター、それに30日以内で返せる方におすすめ

- 楽天銀行スーパーローン・・・楽天ユーザーにおすすめ

このページが、読者の皆様のお借入にお役に立てることをお祈りします。