「安全にお金を借りられる場所はどこ?」「どうすれば安全に借りられるの?」と、お金を安全に借りようと思っていませんか?

安全にお金を借りようと考えることは大切ですが、それだけだと、お金を借りるのに長い時間がかかったり、利息で損したりすることがあるので注意が必要です。

このページでは、金融機関に勤め、さまざまなお金の相談に乗ってきた私が、お金を安全な方法で、読者の希望に合わせた借り方をまとめたものです。

このページを読めば、損することなく、安全にお金を借りられるようになるので是非ご覧ください。

1. 安全にお金を借りるための2つのポイント

安全にお金を借りたいと考えている方は、次の2つのことを心配されているでしょう。

- 借入先とトラブルになる

- 返済できなくて借金地獄になる

これを避けるためには、次の2つをおさえれば回避できます。

この2つをおさえないと、安全な所で借りても、結局返済が大変になって困るということになってしまうので注意が必要です。

それぞれ紹介します。

ポイント① 信頼できる場所で借りる

安全にお金を借りられる所をまとめたのが下の表です。

安全に借りられる場所というと銀行が思い浮かぶでしょうが、銀行以外でもいろいろあることが分かります。

| 借入方法・借入先 | 特徴 |

| 銀行や信販会社のカードローン | ・即日は無理だが、お手頃な金利で借りられる |

| 消費者金融のカードローン | ・最短30分で融資を受けられる ・1ヶ月は無利息で借りられる所が多い |

| アプリ | ・個人情報を入力するとAIが判定してくれる ・最短即日で、好条件で借りられる場合あり |

| クレジットカード | ・キャッシング枠があればすぐ借りられる |

| 契約者貸付 | ・生命保険加入者なら借りられる場合あり |

| 従業員貸付 | ・制度がある会社なら借りられる場合あり |

| 学生ローン | ・学生が利用できるローン |

| 内定者ローン | ・内定が決まった学生が利用できるローン |

| 質屋 | ・ブランド品を持っている方におすすめ |

| 公共機関 | ・生活困窮者など、該当条件が合えば借りられる |

次の章で、それぞれ詳しく紹介していきます。

お金を借りると危険な場所はどこ?

お金を借りるのが危険な場所とは次のような所です。

- SNSにいる怪しいアカウント

- 闇金

Twitterには「お金を貸します」と書いているアカウントが無数にありますが、そういう素性の分からない所から借りるのは危険で、お金を借りられないどころか、犯罪に巻き込まれるリスクもあります。

また、「多重債務・ブラックOK」「無職OK」というようなあり得ない条件で募集している会社も利用してはなりません。

最近は怪しい広告は減りましたが、それでも甘い言葉を使って客を募集している所は利用を止めましょう。

ポイント② 返済に困らないように借りる

信頼できる場所で借りても、借入額が多くて返済に困ってしまうというリスクがあります。

そのため、返済に苦労しないように次のポイントをおさえましょう。

- 自分の返済可能額を把握する

- 毎月の返済額と返済総額を知っておく

- 余裕がある時は繰上げ返済する

まずは、「毎月20万円の収入の中で返済に充てられるのは最大5万円」というように、自分の返済可能額を計算してみましょう。

そして、借りたい額を借りられた場合、毎月の最低返済額と返済総額をおさえておけば、後で返済不能になるリスクを減らすことができます。

長く借りているとそれだけ利息を多く払うことになるので、余裕があれば繰上げ返済をして借入額を減らすことが大切です。

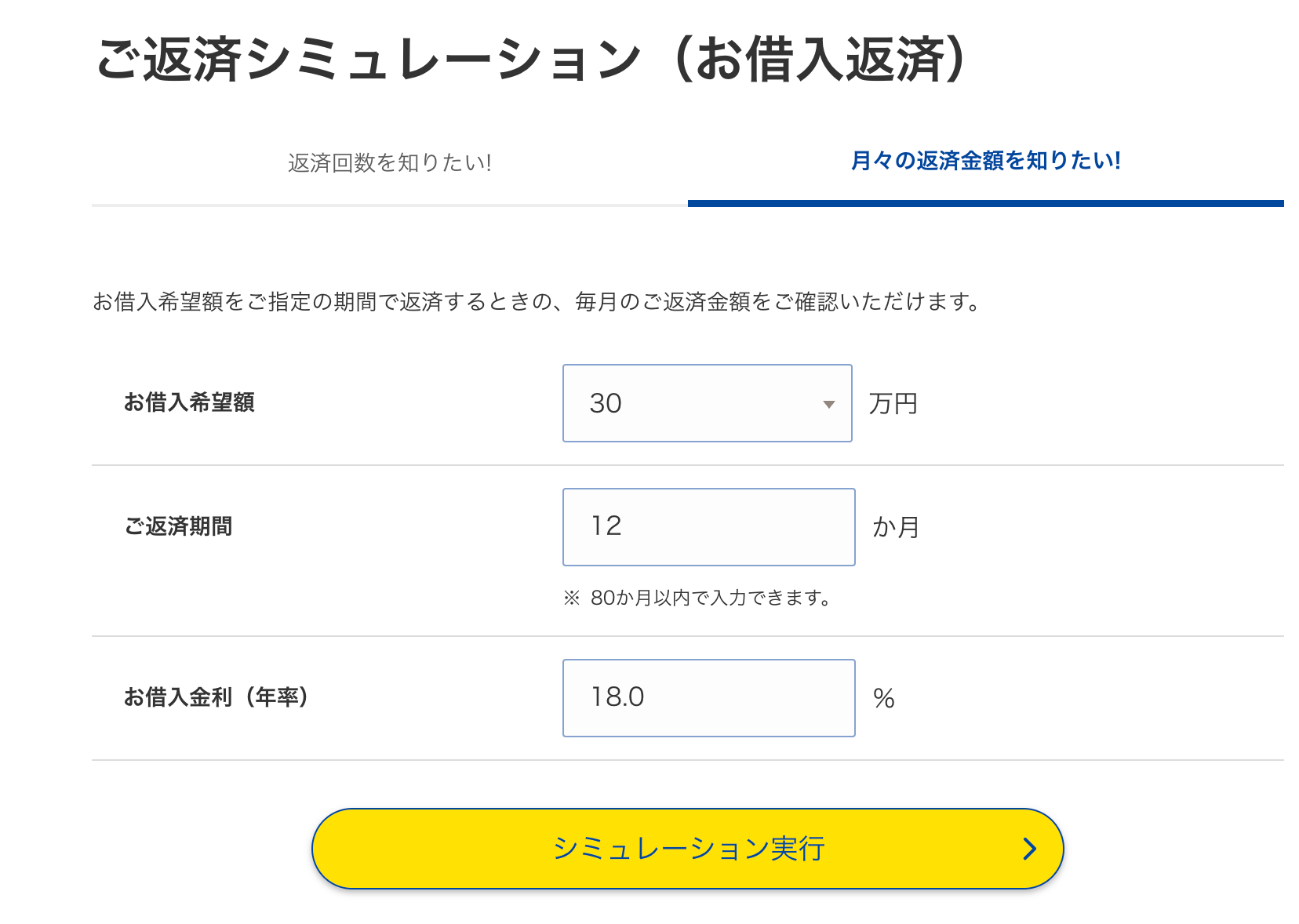

毎月の返済額や返済総額はどうすれば分かる?

毎月の返済額や返済総額は異なるので、借入する際は、金融機関のシミュレーションを利用してみましょう。

例えば、プロミスで20万円借りて12ヶ月で返済する場合、毎月の返済額は18,335円、合計返済額は220,027円になります。

出典:プロミス

ちなみに、20万円借りた場合のプロミスの毎月の最小返済額は8,000円ですが、それで返済していくと31ヶ月で総額247,783円になります。

20万円をかりただけで、利息を5万円以上も払うことになるわけです。

※30日間無利息サービスを利用した場合

利息を減らしたいなら毎月の返済額を増やして、利息を減らすようにしましょう。

2. 希望別おすすめのお金の借入先まとめ

安全な借り入れ方法をおさえたら、次は自分の希望に合った借入先を選ぶことが大切です。

「当日中に借りたい」「低金利にこだわって借りたい」など、希望別に借入先をまとめたものが下の表です。

| 希望 | 方法 | 特徴 |

| 即日借りたい | 消費者金融系カードローン | ・1ヶ月は無利息で借りられる ・最短30分以内で融資 |

| アプリ | 好条件で借りられる場合あり | |

| 学生ローン | 学生はお手頃な金利で借りられる場合あり | |

| 低めの金利で借りたい | 銀行や信販会社のカードローン | 即日は無理だが、金利はお手頃 |

| 不動産担保ローン | 不動産を担保に低金利で借り入れできる | |

| 内定者ローン | 内定が決まった学生におすすめ | |

| 審査を避けて借りたい | クレジットカード | キャッシング枠があればすぐ借りられる |

| 質屋 | ブランド品を持っている方におすすめ | |

| 契約者貸付 | 生命保険加入者なら借りられる場合あり | |

| 従業員貸付 | 制度がある会社なら借りられる場合あり | |

| 公的な機関で借りたい | 生活福祉資金貸付制度 | 緊急小口資金で月10万円は借りられる |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親の方が対象 | |

| 求職者支援資金融資 | 職業訓練を受けている方対象 | |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者 |

※クリックすると紹介部分に行きます。

それぞれ紹介していきます。

2-1. 即日借りたい人におすすめの借入先3選

当日借りる方法としては、消費者金融やLINE ポケットマネーなどのアプリを利用する方法があります。

- 消費者金融→だれでも借りやすい。

- アプリ→AI診断を行って評価される。一部の人はお得に借りられる場合あり。

- 学生ローン→学生はお手頃に借りられる場合あり

消費者金融が一番早くておすすめですが、消費者金融に抵抗がある方はアプリを試すのがおすすめです。

学生の場合は、金利がお手頃に借りられる場合があるので、学生ローンを先に検討しても良いでしょう。

それぞれ紹介します。

消費者金融おすすめ3選

消費者金融は最短3分で借りられるので、急いでいる方におすすめです。

また、30日間は無利息で借りられるなどのサービスがあるので、「バイトで給料が出るまで借りたい」というように短期的な借り入れにおすすめです。

ここでは、無利息期間があるおすすめの消費者金融を3社ご紹介します。

他の消費者金融と比較して特長的なポイントを赤字にして整理しました。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| プロミス | 2.5%~18.0% | 30日 | 最短3分 | ・Vポイントがたまる ・おまとめローンあり |

| アイフル | 3.0%~18.0% | 30日 | 最短14分(※1) | ・おまとめローンあり ・原則、電話連絡なし |

| アコム | 3.0%~18.0% | 30日 | 最短20分 | ・おまとめローンあり ・審査に不安な方向き |

※1 申し込みの状況によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

それぞれ紹介します。

これ以外にも消費者金融が知りたい方は、こちらのページ「消費者金融一覧100社以上まとめ|安全に使うための街金ガイド」をご覧ください。

プロミス|初めて申し込む全ての方におすすめな消費者金融会社

『プロミス(詳細はこちら)』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまる

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類審査 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満18~74歳 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。

プロミス公式ページ:

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アイフル|審査から融資まで迅速に対応してくれる消費者金融

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルは消費者金融で最速の審査スピードで、最短14分で融資を受けることができます。(希望に添えない場合もあります)

さらに、職場への在籍確認の電話連絡が原則ありませんので、会社への連絡を避けたい方にもおすすめです。

おまとめローンや借り換えローンも用意されていて、すでに借金がある人も検討する価値ありです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

アコム|審査に不安がある人におすすめの消費者金融会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

審査通過率が平均して40%以上あり、プロミスと並んで利用しやすいと言えます。審査に不安な方におすすめです。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申込時間や審査で希望に添えない場合があります。

詳細な貸付条件については公式ページをご覧ください。アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

即日借りられるアプリ

「大手消費者金融には抵抗がある」「非対面で申込みしたい」など、別の方法で即日借りたい場合は、アプリがおすすめです。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| LINE ポケットマネー | 3.0%~18.0% | 最大30日間 ※一部プランを除く。諸条件あり | 最短20分 ※お申込の時間帯により、ご希望に添えない場合があります。 ※手続内容や混雑状況によって審査にお時間を頂く場合があります。 | ・LINEスコアを用いた独自審査 |

LINE ポケットマネー

『LINE ポケットマネー』はLINEアプリで利用できるローンサービスです。

スマホで本人確認を行い、15の質問項目に答えると、AIがLINEスコアを出して、スコアによって借り入れ条件が決まります。

LINEスコアは100~1,000まで算出されます。

30日間利息0円サービスもあるので、お金を借りたい方は利用してみましょう。

※一部プランを除く。諸条件あり

| 運営会社 | LINE Credit株式会社 | 通常金利 | 3.0%~18.0%(実質年率) |

| 在籍確認手段 | 勤務先に連絡する場合あり | 土日可能か | ◯ |

| 審査スピード | 最短10分 ※手続内容や混雑状況によって審査にお時間を頂く場合があります。 | 家族に知られる可能性 | 低 (WEB完結) |

| 上限額 | 300万円 | 収入証明書 | 極度額50万円以上・他社合計100万円以上の借入 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込可能年齢 | 満20歳~満65歳(安定した収入があれば学生や主婦も可) | ||

LINE ポケットマネー公式ページ:

学生ローン

学生ローンは、学生が金利がお手頃に利用できる場合がありますが、消費者金融を利用した方がお得な場合もあります。

学生ローンと消費者金融の違いをまとめたのが下の表です。

| 学生ローン | 消費者金融 | |

| 金利 | ◯ 15~18% | △ 17~18% |

| 無利息期間 | × なし | ◯ 30日 |

| 審査スピード | ◯ 最短即日 | ◎ 最短30分 |

| 対象年齢 | ◯ 18 or 20 歳以上 | ◯ 18 or 20 歳以上 |

| 利便性 | △ 返済方法が少ない 全国的に使えない場合がある | ◯ 返済方法充実 全国的に使える |

学生ローンは、全国展開している消費者金融がなく、全国で使えない所が多いです。

また、無利息期間がある会社も見当たらないので、短期的な借り入れなら消費者金融の方がお得の場合があります。

ただ、長期的に借りるならお得になる場合もあるので、ここで2社ほど紹介しておきます。

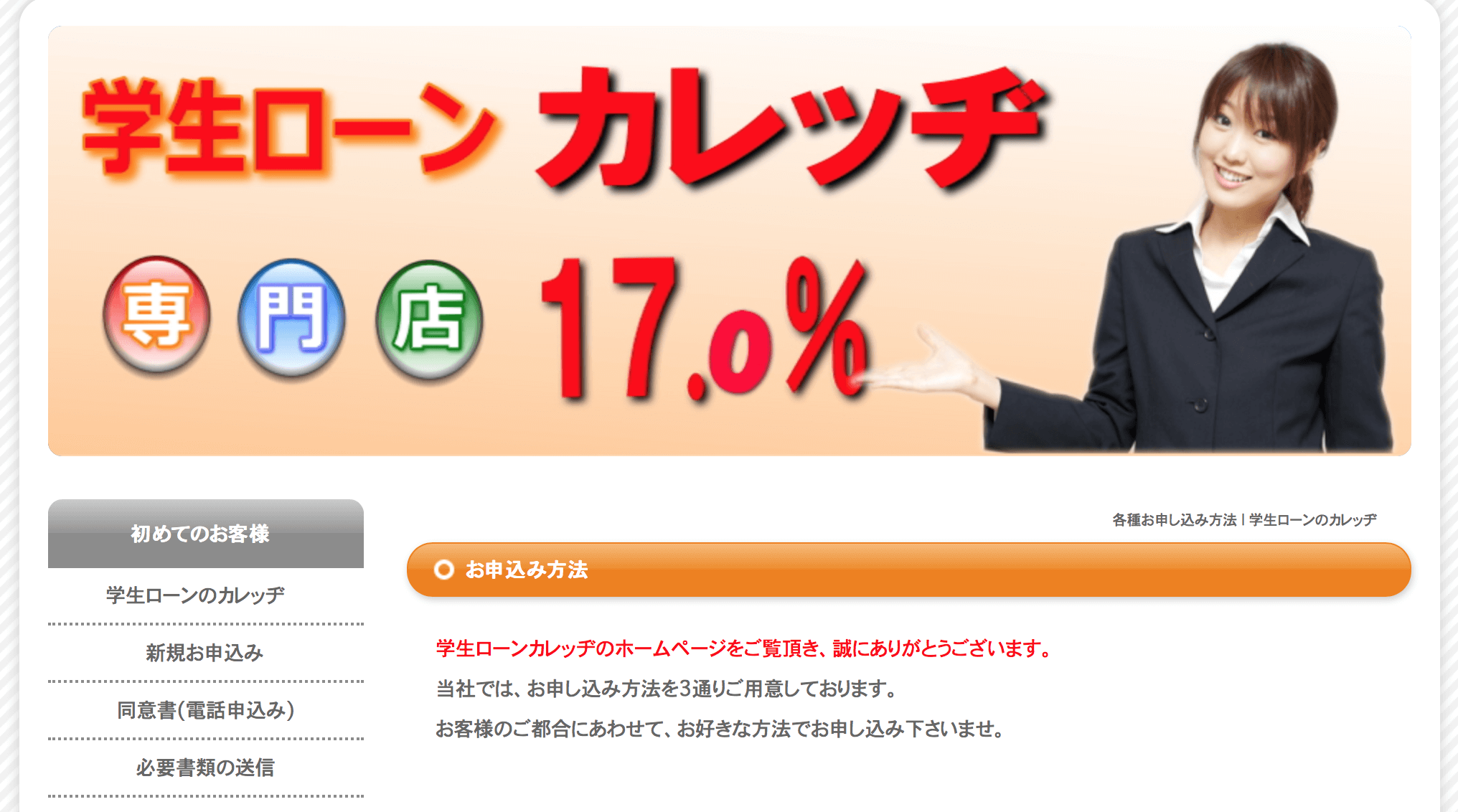

カレッヂ

「カレッヂ」は誕生から40年経つ老舗の学生ローンです。

金利は17.0%と大手のカードローン並に低金利で借りることが可能です。

平日14:20までに書類の送付などの手続きが完了すれば、最短即日での融資も可能です。また、郵送の場合も個人名での郵便になるため、家族にバレずに借りることができます。

また、高卒以上であれば未成年の方でも10万円までは借りることができます。

カレッヂの基本データ

| カレッヂ | |

| 金利 | 17.0% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 4年生の大学生・大学院生・短大生・専門学校生・予備校生の方で、学生証の他、運転免許証・保険証等、身分証のご提示が可能な方 |

| 限度額 | 50万円(未成年の方は10万円) |

カレッジ公式ページ

最新情報は公式ページをご覧ください。

イー・キャンパス|20歳以上の方が使えるカードローン

「イー・キャンパス」は、学生の方で学生証を提示できる方は年利14.5~16.5%と低金利で借りられる学生ローンです。

さらに学費や海外渡航費であれば15.5%とさらに低い金利で借りることができます。

ネットからの申し込みで最短即日で融資をしてもらえるので急いでいる方にも安心です。

また、80万円と学生ローンにしては大きな額を借りられるのが特長です。

イー・キャンパスの基本データ

| イー・キャンパス | |

| 金利 | 14.5~16.5% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 安定した収入のある18歳~30歳の学生 |

| 限度額 | 80万円 |

イー・キャンパス公式ページ

詳細は公式ページをご覧ください。

2-2. 低めの金利で借りたい方におすすめの借り入れ先3選

「今日中に借りなくても大丈夫だから、なるべく低い金利で借りたい」という方は次の借入先がおすすめです。

- 銀行や信販会社のカードローン・・・収入があればだれでもOK

- 不動産担保ローン・・・不動産所有者なら利用できる

- 内定者ローン・・・内定が出た学生におすすめ

銀行や信販会社(クレジットカード会社など)のカードローンはだれでも利用できるので、まずはこちらを検討すると良いでしょう。

それぞれ紹介します。

おすすめの銀行・信販会社カードローン3選

「今日中に借りる必要はない」という方は、金利にこだわって借りましょう。

金利がお手頃なのは、銀行やクレジットカードなど信販系のカードローンです。

金利が低めなカードローンを3社まとめたのが下の表です。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 備考 |

| JCB | 1.30%~12.50% | – | 最短速即日※※ | ・学生やバイトは不可 |

| イオン銀行 | 3.5%~13.5% | – | 2~3日 | ・専業主婦が使える |

| ソニー銀行 | 2.5%~13.8% | – | 最短翌営業日 | ・自宅郵送無し |

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

それぞれ紹介します。

JCB カードローン「FAITH」|正社員の方におすすめのカードローン

![]()

![]()

『JCB カードローン「FAITH」』は上限金利が12.50%で、最もお得に借りられるカードローンの一つです。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込みが可能です。

クレジットカードの審査のノウハウを生かして、きちんと審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

イオン銀行カードローン|最高金利が14%を切るカードローン

![]()

![]()

『イオン銀行カードローン』は、上限金利が14%を切る金利が低めのカードローンです。

100万円程度の借り入れなら、他の銀行カードローンと比較して低めの金利で借りられるのでおすすめです。

夫に安定した収入があれば、専業主婦の方にも貸してもらえます。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

ソニー銀行カードローン|金利にこだわりたい方におすすめ

![]()

![]()

『ソニー銀行カードローン』は、上限金利が低く、金利にこだわりたい方におすすめのカードローンです。

初回振込みは指定口座に振り込んでくれるサービスがあるので、カードを受け取る前に振り込んでもらえるので、急いでいる方に向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

セブン銀行、イオン銀行、Enet、ローソン銀行ATM、ゆうちょ銀行、三菱UFJ銀行や三井住友銀行などのATMが無料で使えます。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

最新の情報は公式ページをご覧ください。

おすすめの不動産担保ローン

所有不動産がある方は、不動産を担保に低金利で借りることができます。

不動産担保ローンがある銀行をまとめたのが下の表です。

| 名称 | 実質年率 | 限度額 | 特徴 |

| オリックス銀行 | 3年固定 3.3% 5年固定 3.5% 変動 3.675% | 2億円 | ・最長35年の借入可能 |

| 東京スター銀行 | 0.85%~8.35% | 1億円 | ・最長20年の借入可能 |

| りそな銀行フリーローン(有担保型) | 2.775%~9.0% | 1億円 | ・最長25年の借入可能 |

| 楽天銀行 | 0.83%~9.59% | 1億円 | ・最長25年の借入可能 |

| NEOBANK | 2.95%~8.9% | 1億円 | ・最長35年の借入可能 |

※クリックすると、銀行の公式ページにリンクします。

10%以内の低金利で借りられることが分かります。

不動産をお持ちの方は、自分がお世話になっている銀行に、担保ローンが用意されていないか確認するのも良いでしょう。

おすすめの内定者ローン

「内定出たけど、正社員として働く前にお金を使いたい」という方におすすめなのが就職内定者向けローンです。

就職内定向けローンがある主な金融機関の情報をまとめてみました。

| サービス名 | 金利 (%) | 限度額 (万円) | 主な条件 |

| 東海ろうきん「みらいず」 | 4.7 | 100 | ・愛知、岐阜、三重県居住者限定 |

| 静岡ろうきん「就職内定者ローン」 | 5.0 | 100 | ・静岡県内に居住or内定 |

| 長野ろうきん「就職内定者ローン」 | 3.0 | 100 | ・長野県内に居住or内定 |

| 新潟ろうきん「就職内定者ローン」 | 4.2 | 10~100 | ・新潟県内に居住or内定 ・100万円まで保証人不要 |

※借入れ条件の詳細は公式ページでご確認ください。

就職内定ローンがある金融機関は限られており、住んでいる場所によっては使うことはできません。

上の表に無い県に住んでいる方は「◯◯県 内定者ローン」というように検索して探してみると良いでしょう。

2-3. 審査を避けたい方のための借入先4選

消費者金融や銀行のカードローンを紹介しましたが、審査落ちしてしまったり、借金がすでにあるなどして借りるのが難しい場合もあるでしょう。

そういう方は、次の方法ができないか検討してみましょう。

- クレジットカード・・・キャッシング枠が設定されているならすぐに借りられる

- 質屋・・・ブランド品を持っている方におすすめ

- 契約者貸付・・・生命保険を担保に借りられる場合あり

- 従業員貸付・・・働いている会社によっては借りられる場合あり

それぞれ紹介します。

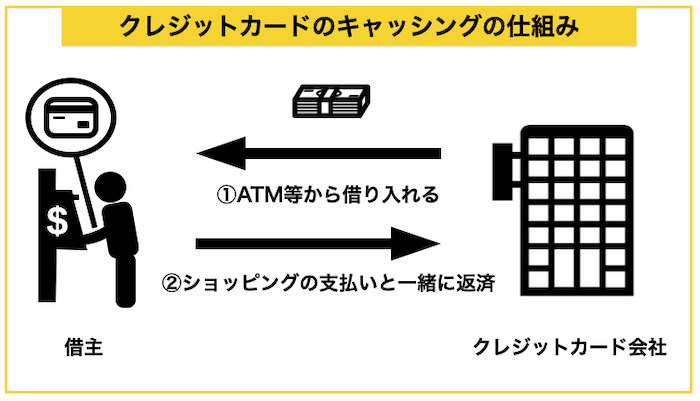

クレジットカード

クレジットカードにキャッシング枠が設定されている場合、手持ちのクレジットカードを使ってコンビニなどでお金を借りることが可能です。

クレジットカードのキャッシングは、以下のような仕組みでお金を借りる方法です。

クレジットカードをお持ちの上コンビニなどのATMへ行き、以下の手順でキャッシングができます。

ATMでのキャッシング5つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「引き出し」を選択)ので、そこから「借入」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 一括かリボ払いかを選択

- 希望借入額を入力

クレジットカードがあれば最短1分程度でキャッシングができます。

クレジットカードのキャッシング枠があるなら、審査なしですぐに借りることができるのでおすすめですが、金利が高めに設定されているので利用は計画的にしましょう。

キャッシング枠が無いなら、カードローンの利用をおすすめします。

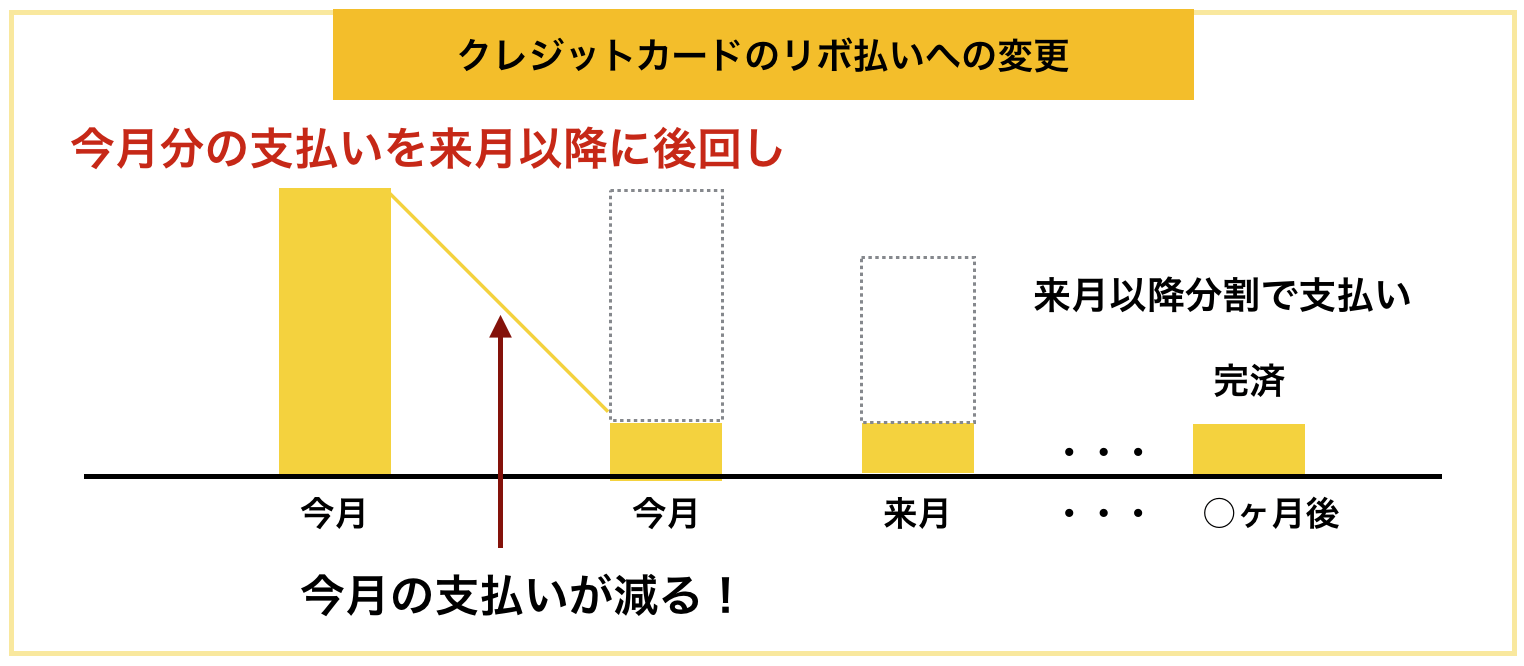

リボ払いの検討もおすすめ

「今月が特に厳しい」という方におすすめしたいのが、クレジットカードをリボ払いに変更するというものです。

リボ払いとは、ショッピングなどのお金を分割で払っていく仕組みのことで、実は買い物の後日からでも設定が可能です。

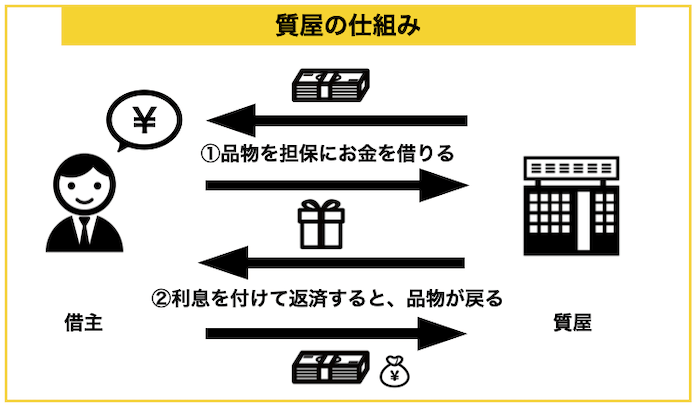

質屋

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

下の図は、質屋の仕組みを解説したものです。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

10万円を借りたい場合は、15万円くらいの価値のあるブランド品が必要になります。

質屋というと少し昔のもののようにに感じるかもしれませんが、現在でも続いています。

質屋のメリット・デメリット

| メリット | デメリット |

| ・審査が無い(身分証明書提示のみ) ・督促がない | ・金利が高め ・必要金額が借りられるわけではない ・質流すると取り戻せない |

質屋は利息がかなり高いです。質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

カードローンが年利1%台~18%ほどなので、比較するとすごく高いです。

質屋に入れても良い高価なものがあれば、早めに売ってしまった方がお金になりやすいです。大黒屋では買取額と質の査定額は2割程の差があるそうです。

(例)パソコンを質に入れる場合

出典:大黒屋

以上のように「金利が高い」「高値で借りれない」ことから、質に興味を持った方も以下のようにすることがおすすめです。

| 質屋に入れてもいいブランド品がある方 | ブランド物を中古品として売る |

| 質屋に入れてもいいブランド品はない方 | カードローンなどでお金を借りる |

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

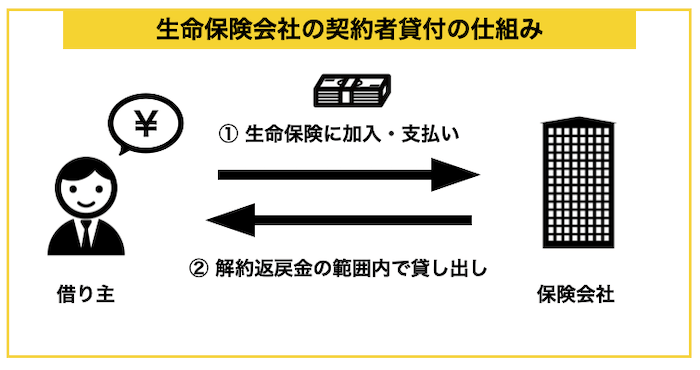

契約者貸付

生命保険に加入している方は、契約者貸付でお金を借りられる場合があります。

生命保険の解約返戻金の範囲内(7~9割)で借入れできます。

生命保険に入っているなら利用できる可能性があるのでチェックしてみてください。

従業員貸付

仕事をしている方なら、職場で前借りできる可能性はあります。

従業員貸付金制度という前借りさせてもらえる制度がある会社もあるので、勤務先にないか確認してみると良いでしょう。

従業員貸付金制度が無くても、前借りさせてもらえる可能性はあるので、上司や人事部に確認することをおすすめします。

2-4. 公的機関で借りられる4つの精度

ここまで紹介してきた方法で借りることが厳しい場合は、公共機関からの借入は可能かどうか検討することをおすすめします。

公共機関にはさまざまな支援制度がありますが、生活費が欲しい方はまずは生活福祉資金貸付制度の緊急小口資金をチェックしましょう。

| 融資制度 | 解説 |

| 生活福祉資金貸付制度 | ・低所得世帯や障害者世帯、高齢者世帯の支援制度。 ・緊急小口資金で10万円まで借りられる |

| 母子父子寡婦福祉資金貸付金制度 | ・20歳以下の子供がいる方対象 ・生活資金を月額最大105,000円まで借りられる |

| 求職者支援資金融資 | ・職業訓練受講給費金を受給する人が対象 ・月額5~10万円×受講予定訓練月数 |

| 臨時特例つなぎ資金貸付制度 | ・住居のない離職者で、公的支援の受給が決定している人 ・10万円まで借りられる |

これ以外にも、読者の皆さんが受けられる支援があるかもしれないので、詳しく知りたい方は「〇〇県(市) 生活相談」などで検索して、相談できる窓口を調べてみてください。

それぞれ紹介します。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者・高齢者・障害者などが、安定した生活を送れるようにするため、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金の種類をまとめたのが下の表です。(詳細は厚生労働省のHPをご覧ください)

| 資金の種類 | 資金の目的 | 借入可能額 | |

| 総合支援基金 | 生活支援費 | 生活再建までの間に必要な生活費用 | (二人以上)月20万円以内 (単身)月15万円以内 |

| 住居購入費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用 | 60万円以内 | |

| 福祉資金 | 福祉費 | 生業を営むために必要な経費 | 580万円 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 | 10万円以内 | |

| 教育支援基金 | 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 | <高校>月3.5万円以内 <高専>月6万円以内 <短大>月6万円以内 <大学>月6.5万円以内 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 | 50万円以内 | |

| 不動産担保型生活資金 | 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保に生活資金を貸し付ける資金 | 月30万円 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | 土地及び建物の評価額の 70%程度 | |

生活費が緊急に必要な方でにおすすめなのが緊急小口資金で、最短1週間~10日ほどで借りられます。

緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用なので、生活費に困っている方は利用できます。

申し込みは市区町村の社会福祉協議会で行いますので、地元の社会福祉協議会から申し込みましょう。

現在は、生活福祉資金の特例貸付により、最大20万円の借入が可能です。(令和4年8月まで)

母子父子寡婦福祉資金貸付金制度

これは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等に貸し付ける制度です。

貸付資金には、事業開始資金・事業継続資金・就学資金・技能習得資金・就業資金・就職支度資金・医療介護資金・生活資金など多岐にわたりますが、生活資金として月額105,000円借りることができます。

主に、母子家庭又は父子家庭になって7年未満の方が対象です。

申し込みは、最寄の市区町村のひとり親家庭支援担当窓口、又は所管の県福祉事務所にお問合せください。

求職者支援資金融資

こちらは、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金を受給しても、その給付金だけでは訓練受講中の生活費が不足する場合に融資を受けることができます。

貸付額は、「月額5万円(上限)または 10万円 (上限) × 受講予定訓練月数」です。

申し込みはハローワークで行い、貸付手続きは金融機関(労働金庫)で行います。

臨時特例つなぎ資金貸付制度

これは、住居を失った離職者の方で公的給付制度や貸付制度を申請中で、その制度の貸付けや給付が始まるまでの生活費として資金を貸付ける制度です。

世帯の所得が少なく、離職中で、公的貸付制度又は公的給付制度の申請を受理されていて、これらの制度の貸付けや給付が始まるまでの生活に困窮している世帯の方が対象です。

最大10万円まで、無利子で借りることができます。

こちらは、社会福祉協議会から申し込むことができます。

3. カードローン審査をクリアするための5つのポイント

一番利用希望者が多いであろうカードローンについて、申し込む際の注意点について紹介しておきます。

カードローンで借りるためには、次のポイントをおさえれば審査落ちのリスクを減らせます。

- 正確な情報を記入する

- 申し込みは1社1社行うこと

- 申し込みは低めの希望限度額にする

- 借入れがあるなら減らす

- シミュレーションを利用する

それぞれ紹介します。

ポイント① 正確な情報を記入する

審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

ポイント② 申し込みは1社1社行うこと

金利が低いカードローンを見つけると、同時に何社も申し込みたくなると思いますが、カードローンの申し込みは1社1社行っていきましょう。

全ての金融機関(消費者金融含む)でカードローンを申し込んだ記録は共有されています。

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えられてしまいます。

申し込みしすぎると「申し込みブラック」になり、落ちやすくなるので気をつけてください。

ポイント③ 申し込みは低めの希望限度額にする

カードローンの申し込みは、限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

ポイント④ 借入れがあるなら減らす

借入れがあるなら、できるだけ返済しておきましょう。

年収の1/3以上借入れていたり、3社以上の借入れがあるような方は、消費者金融は借りられません。

銀行は借りられますが、借金が多いと借入が難しいのは確かです。

自分の属性(年収や雇用状況)や信用情報(借入れ履歴など)に自信が無いなら、消費者金融をおすすめします。

ポイント⑤ シミュレーションを利用する

消費者金融や銀行では、借り入れできるか判断してくれるシミュレーションがあり、審査に通るかどうか診断することができます。

次の項目を入れると診断してくれる所が多いです。

- 年齢

- 前年度収入

- 現在のお借入額

ただし、簡易診断でOKが出ても本審査で落ちる場合がありますが、目安にはなります。

不安な方は一度使ってみると良いでしょう。

4. 安全にお金を借りたい人のためのQ&A

安全にお金を借りたいと考える人によくある疑問をQ&Aにしてまとめました。

- カードローンは保証人が必要ですか?

- 無職ではカードローンは借りられないのですか?

- 銀行のフリーローンはカードローンとどう違うのですか?

- ビジネスのためにお金を借りたいのですが、どうすれば良いですか?

- 借金が多くて借りられないのですが、どうすれば良いですか?

それぞれ紹介します。

4-1. カードローンは保証人が必要ですか?

カードローンは保証人も担保も不要です。

カードローン以外で借りるとしても、銀行で借入する際は、保証会社の保証を受けることになるので、基本的に保証人や担保は不要です。

夫婦共同で住宅ローンを組むなど、例外的な場合に限り、保証人が求められます。

4-2. 無職ではカードローンは借りられないのですか?

消費者金融でも銀行でも、安定的な収入があることが条件になっているので、バイトや正社員などで継続的な収入がある必要があります。

ポイ活や転売などしていて、収入がある方は通る場合もありますが、収入なしは厳しいです。

ただし、専業主婦(夫)の場合は、配偶者に収入があるならお金を借りることも可能です。

専業主婦の方は、こちらの記事「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

4-3. 銀行のフリーローンはカードローンとどう違うのですか?

フリーローンは1度だけ借り入れして、それからコツコツ返済していく形になります。

一方、カードローンは、限度額の範囲内なら何回でも自由に借り入れできるという仕組みになっています。

「1回だけの借り入れで十分。新たに必要になることはない」と思うなら、フリーローンを利用しても良いでしょう。

4-4. ビジネスのためにお金を借りたいのですが、どうすれば良いですか?

ビジネスの借入を希望される方には、次の選択肢があります。

- 消費者金融

- 銀行

- 国(日本政策金融公庫)

消費者金融や銀行で、事業用資金を借りられるビジネスローンがあります。

また、国でも日本政策金融公庫が融資を行なっています。

法人向きと個人事業主向きがあるので、自分に合った方を選びましょう。

4-5. 借金が多くて借りられないのですが、どうすれば良いですか?

借金が多くて消費者金融や銀行から借りられない場合は、次のような選択肢があります。

- 知り合いから借りる

- 債務整理を行う

知り合いから借りるとしても、返せないと信頼関係が崩れるので注意しましょう。

また、利息の返済でどうしようもないなら、債務整理を相談する段階に来ています。債務整理を相談できる弁護士さんを探しましょう。

とはいえ、今日の食費にも困っている人もいるでしょうから、最後に審査なしで借りられるバンドルカードを紹介しておきます。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

5. さいごに

安全にお金を借りる方法について紹介してきましたが、参考になりましたか?

安全にお金を借りるためには、信頼できる金融機関から、返済できる範囲内で借り入れすることが大切です。

銀行で借り入れても、返済できなければ大きなトラブルになってしまうので、ちゃんと借金返済シミュレーションをした上で借りるようにしましょう。

このページが、読者の皆様の安全なお借り入れにお役に立つことをお祈りします。