千葉でカードローンを作りたいと考えているけど、どこのカードローンが良いか分からなくて困っていませんか。

千葉にある多くの金融機関でカードローンサービスを行っています。ただし、中には審査が厳しいものもあるため、条件だけを見て申し込みをするとカードローンが作れない恐れがあるので選び方には注意が必要です。

このページでは4年前まで銀行でカードローン担当をしていた筆者が、以下の流れで千葉県で作れるカードローンのおすすめや、申し込み前に知っておくべきことを紹介していきます。

このページを読んでいただくことで、あなたにもっとも合ったカードローンを選び方がわかり、スムーズに申し込みができるようになります。

1. 千葉県で作れるカードローンの比較一覧

千葉県では、銀行、信用金庫、消費者金融など幅広い金融機関がカードローンを発行しています。

まずは、千葉県で作れるカードローンの中で、どこがいいのかをはっきりさせるために、金融機関別に条件を比較、評価してみます。

| 金融機関名 | 金利 | 限度額 | 作りやすさ | 即日融資 |

| 銀行 | ◯ | ◎ | × | △ |

| 信用金庫 | ◯ | ◯ | △ | × |

| 労働金庫 | ◎ | ◯ | △ | × |

| 信用組合 | ◯ | ◯ | △ | × |

| 消費者金融 | △ | ◎ | ◎ | ◎ |

以上の比較から、審査の厳しさや即日融資のしやすさで消費者金融カードローンが圧倒的に使い勝手がいいことがお分かりいただけるのではないでしょうか。

「2. なぜ消費者金融のカードローンがおすすめなの?」で具体的に説明しますが、消費者金融以外のカードローンは審査が厳しい傾向にあるのであまりおすすめしません。

そのため、下記のうち一つでも当てはまる方は消費者金融カードローンを使うことをおすすめします。

1つでも当てはまれば消費者金融のカードローンを使いましょう

- ずっと取引している金融機関がない

- すでに他社から借り入れがあるなど信用に自信がない

- 正社員ではなく、返済能力をアピールできない

- 今日中になんとか借りたい

上記に1つ以上当てはまる方が多いかと思うのですが、そういった方は消費者金融を使うべきです。

そこで、まずはこの章でおすすめの消費者金融カードローンを解説します。

1-1. 千葉県で契約できる消費者金融一覧

ここでは、千葉県で契約できる消費者金融7社のカードローンを紹介し、下記の条件で比較しました。

- 来店しなくても契約ができるか

- 金利

- 最大借入限度額

- 県内契約機・ATM数

- 最短即日で借りられるか

← スマホの方はスクロールできます。 →

| 名称 | 来店不要 | 金利 | 限度額(万円) | 県内契約機・ATM数 ※全て2026年3月時点 | 最短即日 | 備考 |

| プロミス | ◯ | 2.5%~18.0% (初回利用から30日間利息無料) | 800 | 20 | ◯ |

|

| アイフル | ◯ | 3.0%~18.0% (初回契約から30日間利息無料) | 800 | 33 | ◯ |

|

| アコム | ◯ | 2.4%~17.9% (初回契約から30日間利息無料) | 800 | 31 | ◯ |

|

| SMBCモビット 詳細はこちら | ◯ | 3.0%~18.0% | 800 | 14※ | ◯ |

|

| セントラル | ◯ | 4.8%~18.0% (初回契約から30日間利息無料) | 300 | 0 | ◯ |

|

| ダイレクトワン | ◯ | 4.9%~18.0% (初回契約から55日間利息無料) | 300 | 0 | △ |

|

| ベルーナノーティス | ◯ | 4.5%~18.0% (はじめての方は借入れの翌日から14日間利息無料) | 300 | 0 | ◯ |

|

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

最短即日の記号の意味は下記の通りです。

◯・・・・・指定された時間内に来店や振込などやや厳しいが借入ができますが、申込の曜日・時間帯によっては翌日以降の取扱となる場合があります。

△・・・・・最短でも翌営業日以降の借入になってしまう

中小の消費者金融カードローンの中には金利などの条件が一見良さそうな商品がありますが、千葉県内に店舗がなかったり借入や返済時に毎回手数料がかかるので、あまり使い勝手が良いとは言えません。

大手の消費者金融のカードローンは自社店舗やATMを利用することで借入も返済も手数料無料で利用できます。

大手4社の中でも『プロミス』が「金利面」や「利用で貯まるポイント」など多くの面で最も優れているので、迷った方は、プロミスがおすすめです。

1-2. 迷ったらおすすめなのがプロミス!

初めてカードローンに申し込む方、どこに申し込めばいいかわからない方に私がおすすめしたいのはプロミスです。

『プロミス』はSMBCグループの消費者金融でカードローンサービスを行なっています。

ネットでも契約しやすいですが、広い千葉県でも20か所(15市町村)に店舗やATMがあり、県内の主要な市に住んでいるなら簡単に契約や借入がしやすいです。

- 多くの方が初回適用される「最高金利」が他の大手より低い

- 利用でポイントが貯まっていき無利息期間と交換可能

- Vポイント付与などのお得なサービスあり

以上のように、他のキャッシングより非常にお得に借りられる仕組みが複数あるため全ての方におすすめしたい1社です。

プロミスの口コミや評判が気になる方は、「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」に300人分の口コミをまとめましたので参考にしてみてください。

1-3. プロミスの次におすすめなのは「アイフル」

プロミスの次におすすめなのはアイフルです。

『アイフル』は、1967年に創業された老舗のカードローン会社です。

プロミス同様、資本の大きい会社なので、広い千葉県でも33か所(20市町村)に店舗やATMがあり、人口の多い市なら簡単に契約や借入がしやすいです。

上記で紹介したようにプロミスが1番条件が良くおすすめですが、事情があってプロミスに申し込めないけど、安定した収入や返済能力がある方におすすめです。

アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」に350人分の口コミをまとめましたので参考にしてみてください。

アイフル基本データ

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 審査スピード | 契約まで最短14分(※) | 土日可能か | ◯ |

| 申し込み可能者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

| 職場連絡回避可能か | 原則、電話確認なし | 家族バレる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

※申し込みの状況によっては希望にそえない場合があります。

2. なぜ消費者金融のカードローンがおすすめなの?

ここでは、なぜ今お金を借りるのであれば消費者金融のカードローンがおすすめなのか、その理由についてより詳しく説明をしていきます。

消費者金融がおすすめな理由はシンプルで、銀行のカードローンの審査が厳しく、お金を借りられない可能性が高いためです。

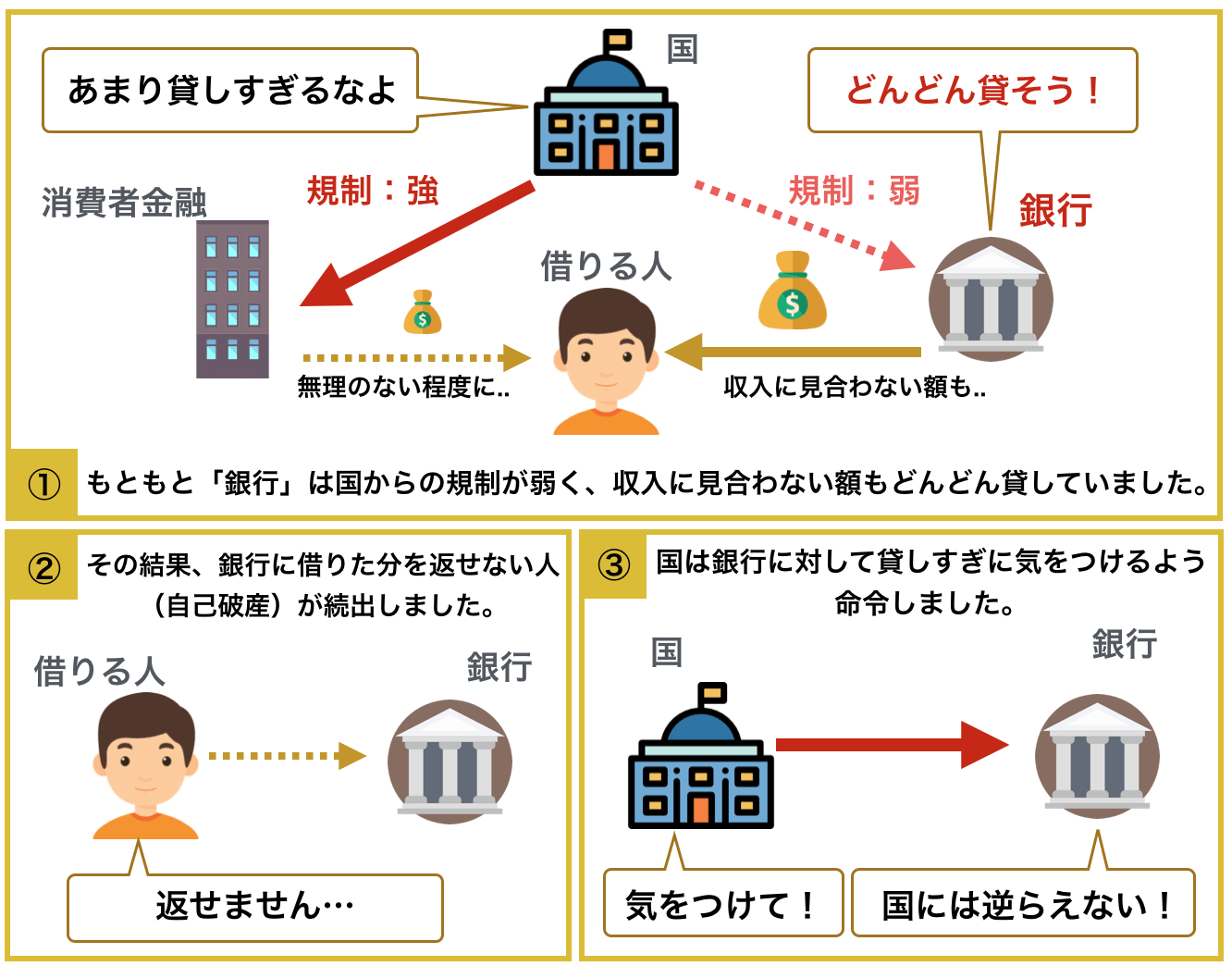

2-1. 2017年に銀行のカードローンは激変し、厳しくなった!

銀行は以前まで、消費者金融のようにきつく規制で縛られていなかったため、たくさんのお金を低金利で借りられました。

しかし、そんなことをしているうちに銀行からたくさん借りてお金を返せない人も続出するようになりました。

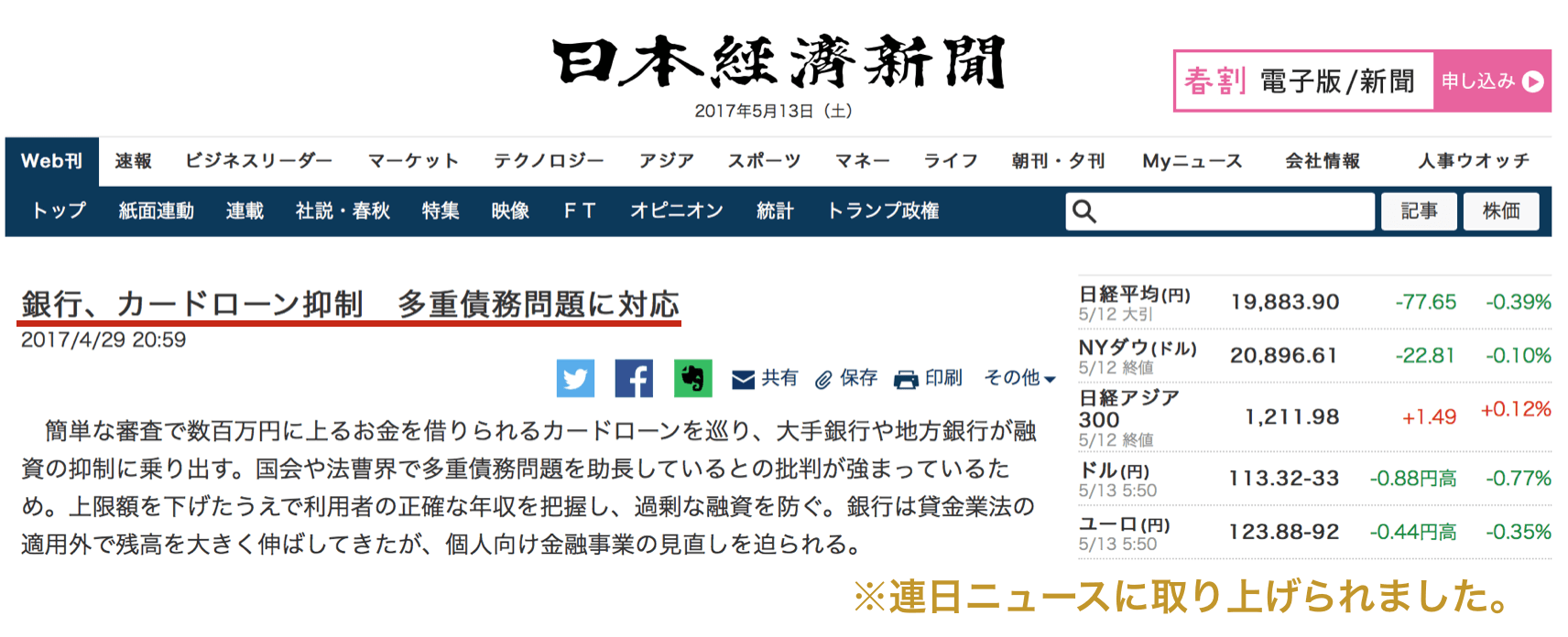

そして、このことを問題視した金融庁や総理大臣から改善を求められた結果、2017年5月あたりから各銀行はカードローンの審査を厳しくしたのです。

銀行だけでなく、地銀や労働金庫といった他の金融機関にも金融庁から指導が入っています。

出典:金融庁

ちなみに、以下のように連日ニュースでも取り上げられました。

引用:日本経済新聞電子版

上記のように、国からの指導の結果、銀行などの金融機関のカードローンは審査が非常に難しくなりました。

いくつかのプランの条件ではまだ一見借りやすいように見えますが、2017年5月以降は銀行や保証会社の審査が非常に厳しくなり審査通過率がとても低くなったので、あまりおすすめしません。

2-2. 最初から消費者金融カードローンに申し込む方が借りやすい

以上のようなことから、基本的に確実にカードローンを使いたいのであれば消費者金融のカードローンがおすすめです。

消費者金融は、銀行と比較して、ネットで申し込んで契約までサクサクできるというメリットもあり、銀行ほど審査も厳しくはありません。

そのため、審査の厳しい銀行カードローンに落ち続け、申し込み回数を重ねて「どこにも申し込めない」ということにならないように確実に借りたければ消費者金融がおすすめです。

銀行に落ちたら、消費者金融にすればいいんじゃないの?

ただし、銀行などの金融機関は金利などの条件が良いことは確かなので、下記を両方満たすような方は最初に銀行に申し込んでみても良いでしょう。

- すでに特定の金融機関に口座を持っていて、取引実績がある

- 正社員として勤続年数も長く返済能力が高め

ただし、上記の観点で少しでも不安がある方は最初から消費者金融カードローンへの申し込みがおすすめです。

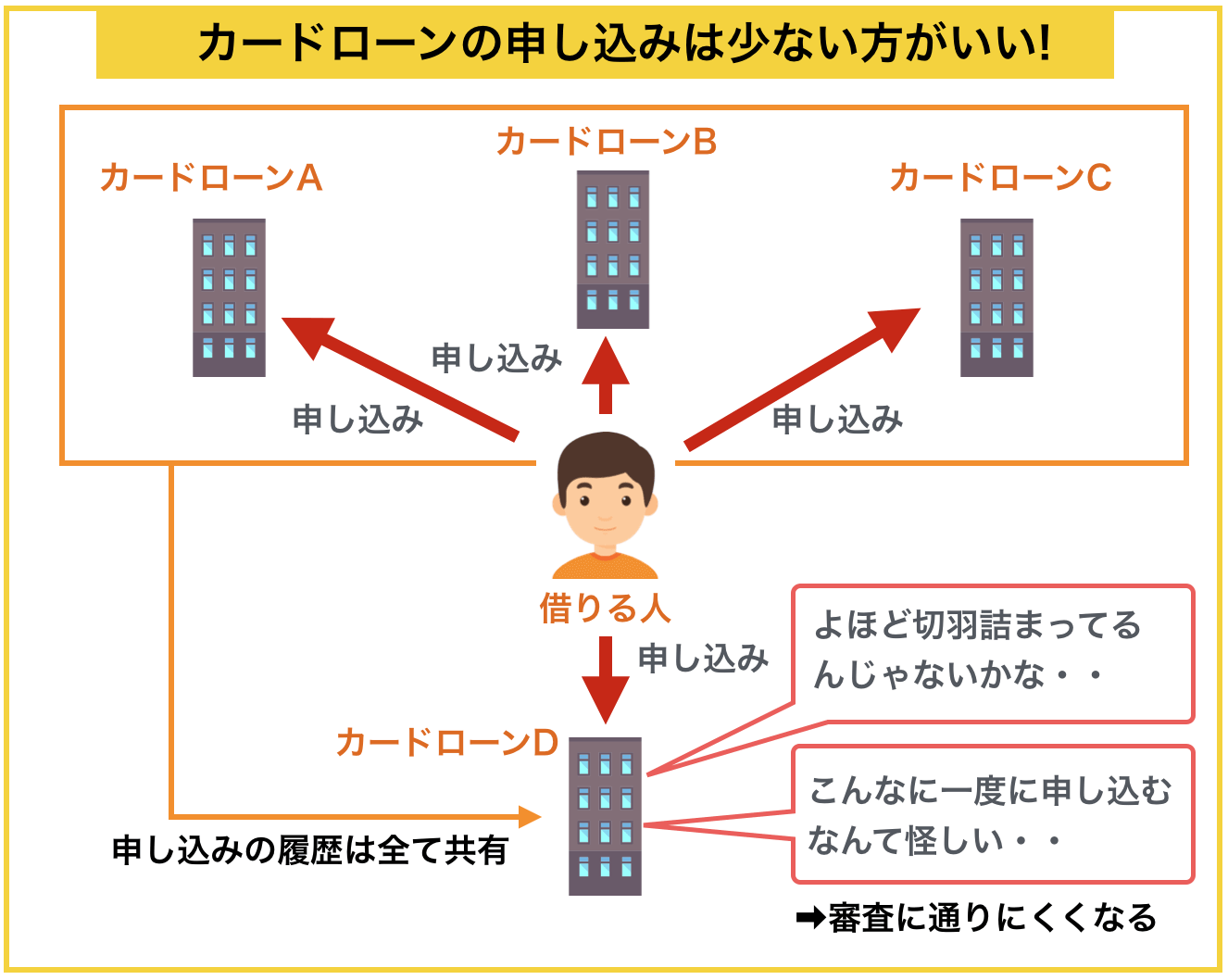

なぜならカードローンは連続で申し込むと、以下のように「切羽詰まっているのでは」などと考えられて審査に通りにくくなるためです。

あなたがカードローンの申し込みをしたという記録は各カードローン会社で共有されます。

そして、カードローンの申し込み履歴は1社でも少ない方が審査には通りやすくなります。

急ぎで確実にお金を借りたい場合は、審査に通りやすく即日融資が可能な大手消費者金融から申し込んだ方が良いでしょう。

3. 千葉県でしぶしぶおすすめする銀行カードローン

参考までに、千葉県にある主要な銀行のカードローンを紹介します。

県外に本店のある地方銀行などは除いています(都市銀行以外)

ただし、2章で述べたように銀行のカードローンは審査がかなり厳しくなっているので、返済能力や信用に自信のある方にしかおすすめしません。

千葉県にある全主要銀行カードローン一覧と条件の徹底比較

千葉県では3つの地方銀行(京葉銀行・千葉銀行・千葉興業銀行)と4つの都市銀行(みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行)がカードローンサービスを行っています。

下記で、全銀行のカードローンを一覧表にして条件を比較しました。

← スマホの方はスクロールできます。 →

| 銀行名 | カードローン名 | 来店不要 | 口座不要 | 金利 | 最短即日 | 限度額(万円) | 備考 |

| 京葉銀行 | カードローン「そっけつくん」 | ◯ | × | 5.0~14.0% | △ | 300 |

|

| 京葉銀行カードローン | × | × | 4.5%~13.0% | × | 300 |

| |

| 千葉銀行 | ちばぎんカードローンクイックパワー<アドバンス> | ◯ | × | 1.4%~14.8% | △ | 800 |

|

| 千葉興業銀行 | ちば興銀カードローン あんしんアップ | ◯ | ◯ | 1.4%~14.8% | △ | 1,000 |

|

| みずほ銀行 | みずほ銀行カードローン | ◯ | × | 2.0%~14.0% | △ | 800 |

|

| りそな銀行 | りそなプレミアムカードローン | ◯ | × | 1.99%~13.5% | × | 800 |

|

※三井住友銀行カードローンは最短当日です。申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

※※マイナンバーカードによるIC認証を実施する場合、カードレスでのお取り引きも可能です。

最短即日の記号の意味は下記の通りです。

◯・・・・・指定された時間内に来店や振込などやや厳しいが借入ができますが、申込の曜日・時間帯によっては翌日以降の取扱となる場合があります。

△・・・・・最短でも翌営業日以降の借入になってしまう

×・・・・・1週間以上時間がかかってからの借入になってしまう

各銀行の条件を比較した結果、京葉銀行で行っている「京葉銀行カードローン」というカードローンが比較的良かったです。

みずほ銀行などの都市銀行は金利などの条件が良さそうに見えますが、以下のようなデメリットがあるため、あまりおすすめしません。

- 即日融資を受けるためには口座を持っていなければならないことが多い

- 審査がかなり厳しくて作りにくい

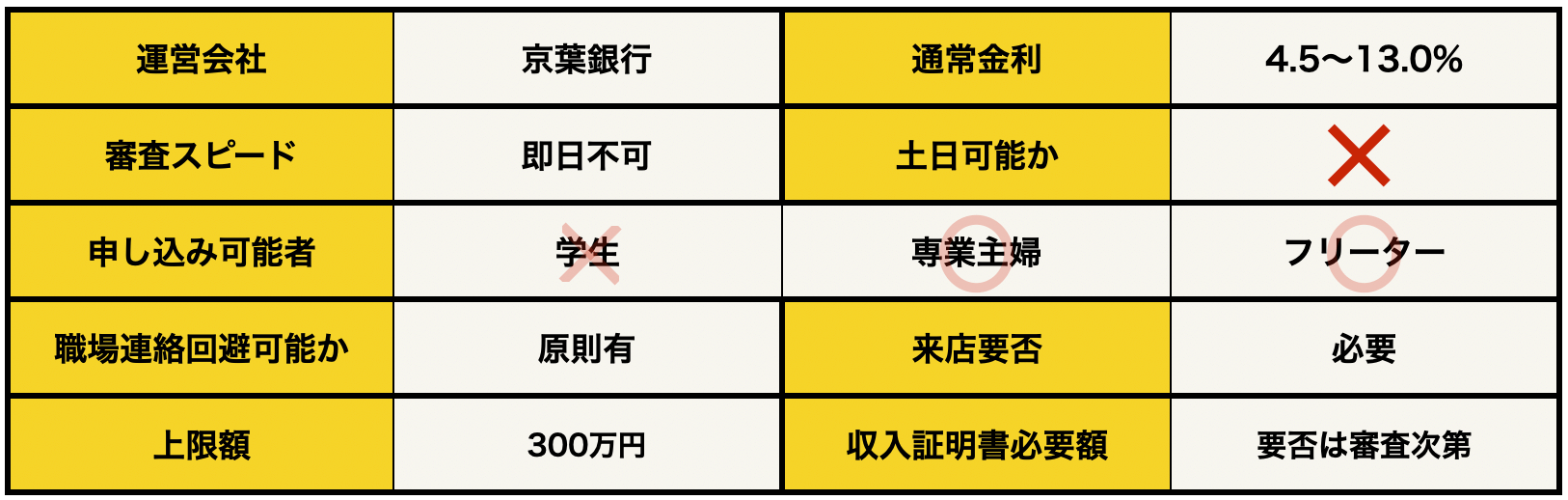

上記理由から、地銀でありながら条件が良い京葉銀行のカードローン「京葉銀行カードローン」をご紹介します。

千葉県で銀行から借りるなら「京葉銀行カードローン」

『京葉銀行カードローン』は口座を持っていればWEBから申し込みでき、アルファバンクのポイントサービスで60P以上のお客さまは、標準金利△0.5%になるカードローンで、最大300万円まで借入をすることができます。

京葉銀行ATMだけでなく下記のコンビニATMや提携ATMから借入・返済ができるのでとても使いやすいです。

- セブン銀行ATM

- ローソンATM

- イーネットATM(ファミリーマート、デイリーヤマザキ)

- ゆうちょ銀行ATM

- イオン銀行ATM(借入のみ)

ただし、契約するためには来店が必要であることや、ローンカードが届かないと借入ができないため急ぎの時には向かないことがデメリットです。

参考情報. 千葉県の信用金庫・労働金庫カードローン一覧

参考情報として、千葉県にある信用金庫や労働金庫などその他金融機関のカードローンを一覧表にして紹介します。

商工中金や農業協同組合、漁業協同組合などは除いています。

信用金庫や労働金庫も現在は審査が厳しくなっているのであまりおすすめしませんが、すでに口座があって取引の実績がある人はまずは窓口などで相談だけでもしてみると良いでしょう。

※どの金融機関でもカードローンの利用には来店・口座が必要です。

← スマホの方はスクロールできます。 →

| 金融機関名 | カードローン名 | 金利 | 限度額(万円) |

君津信用組合 | カードローン | 14.4% | 90 |

| カードローン「アラカルト」 | 6.5%~13.5% | 300 | |

| きみしんPoket | 14.4% | 90 | |

館山信用金庫 | しんきんきゃっする200 | 12.0%~14.6% | 200 |

| スピーディポケットカードローン | 14.6% | 90 | |

| たてしんカードローン | 14.0% | 300 | |

| T・Sカードローン | 14.5% | 500 | |

千葉信用金庫 | しんきんカードローン | 14.5% | 100 |

| しんきんきゃっする500 | 4.3%~14.6% | 500 | |

| 中央労働金庫 | マイプラン | 3.875%~8.475% | 500 |

銚子商工信用組合 | カードローン「アラカルト」 | 3.8%~13.0% | 800 |

| カードローン「アラカルト」【Web仮申込型】 | 6.0%~13.0% | 500 | |

| カードローン「アラカルト」【Web完結型】 | 6.0%~13.0% | 300 | |

銚子信用金庫 | カードローン「eポケット」 | 14.6% | 100 |

| カードローン「きゃっする」 | 4.3%~14.6% | 500 | |

| カードローン「しんきんカードローン」 | 11.65% | 100 | |

東京ベイ信用金庫 | カードローン | 問い合わせ | 300 |

| カードローン《きゃっする500》 | 4.8%~14.6% | 500 | |

房総信用組合 | スーパーカードローン | 問い合わせ | 70 |

| ぼうしんカードローン 「アラカルト」 | 5.5%~12.5% | 500 |

4. カードローンに申し込む時に注意すべき3つのこと

本章では、上記でご紹介してきたカードローンの一覧を使う前に意識していただきたい3つのことを紹介します。

これらのポイントを意識しなければ、なかなか審査に通らない可能性もあるので、申し込み前に一度チェックししておきましょう。

- 申し込みは1社1社行うこと

- 落ちたらなるべく時間を空けること

- 申し込みは低めの希望限度額で

4-1. 申し込みは1社1社行うこと

このページを見ると、金利が低いなど条件が良くて身近にある金融機関のカードローンを全部申し込みたくなると思いますが、カードローンの申し込みは1社1社行っていくことを意識しましょう。

なぜなら、全ての金融機関(消費者金融含む)でカードローンを申し込んだ記録が共有されているからです。

1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えられるためです。

いわゆる「申し込みブラック」という状態です。

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

4-2. 落ちたらなるべく時間を空けること

カードローンへの申し込みの履歴が残るのは多くの場合6ヶ月です。

その履歴が残る期間内に複数の金融機関へ申し込みを行うと、上記と同じ理由で審査に通りにくくなります。

そのため、もし可能であれば2〜3社落ちた後は半年待った上で再度申し込みをすれば、審査に通る可能性が上がります。

4-3. 申し込みは低めの希望限度額で

多くのカードローンの申し込みは、あなたが限度額を希望した上で申し込みをします。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制※もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

※総量規制とは消費者金融からトータルで年収の1/3以上の借り入れをしてはいけないという法律です。

どんなに返済に余力があってもこれに引っかかるとお金を借りるのが困難になります。

銀行はこの総量規制の対象外でしたが、2017年5月以降は国の指導が入り実質同じ扱いになりました。

5. さいごに

千葉県で作れるカードローンのおすすめと、申し込む際の注意点をご紹介しました。

このページの一覧を見ながら申し込んでいくときも1社1社申し込みを行っていくことが、審査に通るためには必要です。

あなたの状況や目的別におすすめの千葉県で作れるカードローンは、以下の3つです。

- すべての方におすすめ・・・・・・・・・・・・・・『プロミス』

- 2番目におすすめ・・・・・・・・・・『アイフル』

- 京葉銀行を利用している正社員の方におすすめ・・・『京葉銀行カードローン』

上記を参考に、あなたがカードローンを作れてお金を借りられることを心から祈っています。