修正箇所を特定し、4点の問題を修正します。

1. **PayPay銀行** 0.2%→ポイント終了表記

2. **3-3セクション** 不正利用補償の誤記を修正(100万円はショッピング保険の上限)

3. **住信SBIネット銀行Visa** 0.6%→0.5%+新規申込終了注記

4. **住信SBIネット銀行Mastercard** 新規申込終了注記追加

デビットカードとクレジットカードの違いについて知りたいと思っていませんか。

最近増えているVISAなどの国際ブランドが付いているデビットカードではクレジットカードの代わりに使える事も多いですが、その仕組み上利用できない状況もあるため注意が必要です。

そこで、この記事では大手金融会社3社で勤務した経験がある私が、デビットカードとクレジットカードの違いについて以下の流れで紹介します。

この記事を読むことで、デビットカードとクレジットカードとの違いがわかるようになります。

また、年齢や職業などが理由でクレジットカードを持てない人も、VISAなどのクレジット機能で支払いができるデビットカードは便利に利用できることが分かるでしょう。

1. デビットカードとクレジットカードの違い

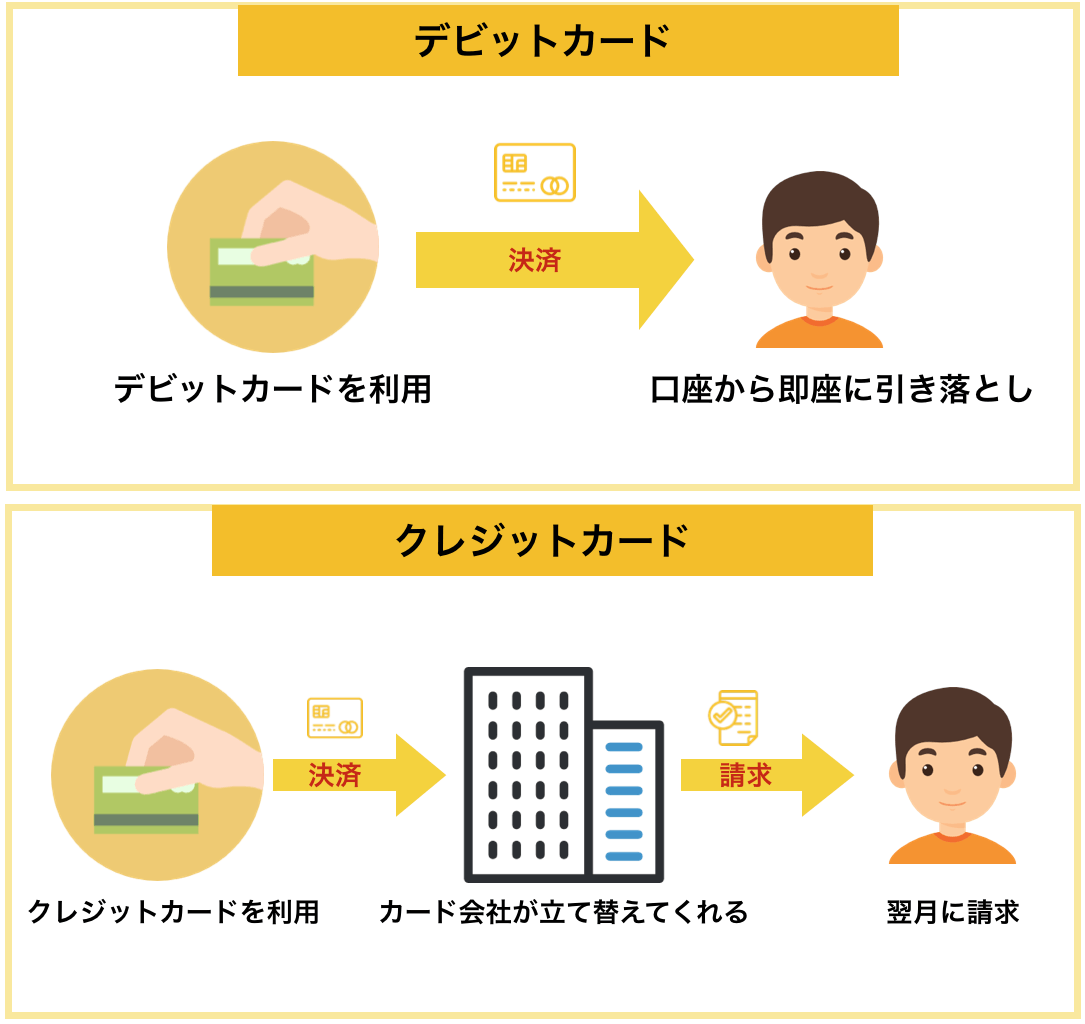

デビットカードとは銀行の預金口座とつながっていて、クレジットカードのように支払いができるカードです。

しかし、クレジットカードとの大きな違いは、デビットカードは利用すると同時に即座に銀行口座から引き落とされる即時決済ですが、クレジットカードは利用した際に翌月以降に決済されるという決済されるタイミングの違いです。

クレジットカードとの大きな違いは決済のタイミングですが、そのほかにも以下のような違いがあります。

| デビットカード | クレジットカード | |

| 支払 | 即時決済 | 事後決済 |

| 発行会社 | 銀行 | クレジットカード会社 |

| 回数 | 1回のみ | 1回、分割、リボ |

| 限度額 | 原則銀行口座残高(制限あり) | カードの種類や利用者によって変わる |

| 年齢 | 15歳以上(中学生は除く)* | 18歳以上 |

| 審査 | 原則なし | あり |

| クレジットヒストリー | 作れない | 作れる |

| 利用制限 | あり(月額定期支払いなど) | ほぼなし(3Dセキュア未対応など) |

*三井住友銀行など一部の銀行では15歳未満でも作成できます。

デビットカード

デビットカードは利用するとその場で預金口座から引き落とされる即時決済です。

このため、貸したお金を返してもらえないかもしれないという心配を発行会社がする必要がないので、基本的に審査がありません(立替機能があるイオン・スルガなど一部の銀行では審査落ちもあります)

そのため、高校生以上ならば申し込むことができて、高校生でも自分の口座に預金がある限りはデビットカードを利用することができるのです(1日や1ヵ月に利用できる制限はあります)

クレジットカード

クレジットカードは事後決済なので、利用してすぐではなく翌月以降の請求日にまとめて口座から引き落とされます。

そのため、一時的にお金を借りる状態になるのであなたが貸したお金をきちんと返してくれる人なのかどうかをカード会社が判断するため審査があります。

ただし、カード会社が利用料金を一時的に立て替える仕組みなため、毎月定期的に支払うサービスなどの支払いなど利用にほぼ制限を受けないというメリットがあります(デビットカードでは定期的な支払いやガソリンスタンドなど制限がある)

2. デビットカードの8つのメリット

最近では現金やクレジットカードに加え、もう一つの支払い方法としてデビットカードが注目を集めています。

特に海外ではクレジットカードの普及率よりもデビットカードの方が普及率の方が高いくらいです。

デビットカードが人気な理由としては以下のように現金払いやクレジットカードと比較した際に多くのメリットがあるからです。

- 審査が無い

- 使いすぎる恐れがない

- ポイントなどの還元があり、現金払いよりお得

- 現金を引き出したり持ち歩く必要がなくなるので便利

- 15歳から持てる

- ショッピング保険付きで、不正利用も補償される

- 一部ハイランクカードの特典も利用できる

- 海外のATMにて現地通貨を引き出せる

上記のように非常に多くのメリットがあります。この章ではデビットカードのメリットに関してさらに詳しく紹介します。

2-1. 審査が無い

デビットカードには審査がありません(立替機能があるイオン・スルガなど一部の銀行では審査があります)

そのため、通常ではクレジットカードの審査に通らないような方や審査が不安な方でもデビットカードならば作ることができます。

これはデビットカードがクレジットカードのように事後決済ではないので、お金を一時的に借りるような状態にならないからです。

2-2. 使いすぎる恐れがない

デビットカードの上限額は銀行口座の残高です。また、キャッシング機能もありません。

そのため、クレジットカードのように借金をすることなくカードを利用できます。

また、無料アプリを銀行口座と連動させることで口座管理もできるので使いすぎることも防げます。以下におすすめのアプリを1つ紹介しておきます。

参考:「クラウド家計簿」

「クラウド家計簿」は銀行口座と連動することで今までつけるのが面倒だった家計簿が、デビットカードを利用するたびに自動で記帳されて仕上がります。

「クラウド家計簿」のアプリとしておすすめなのはマネーフォワードです。

出典:マネーフォワード

家計簿カレンダー機能で銀行の入出金やカード履歴を取得し、カレンダーで表示してくれるので家計の管理がしやすくなります。

簡単にデビットカードと連動できるので気になる方は是非、利用してみてください。

2-3. ポイントなどの還元があり、現金払いよりお得

デビットカードにもクレジットカードと同じようにポイントなどの還元があるものがあります。

そのため、現金払いよりはお得と言えます。

しかし、クレジットカードの還元率よりは低い傾向にあり、高くても銀行の決めた厳しい条件を達成しないとならないなど、原則低めです。

2-4. 現金を引き出したり持ち歩く必要がなくなるので便利

デビットカードはクレジットカードとほぼ同じようにVISAなど同じ国際ブランドの加盟店で支払いができるので、大量の現金を持ち歩く必要がなくなります。

財布の中身もかさばらなくなり、いちいちATMに行く必要がなくなるのでATM手数料も節約できます。

2-5. 15歳から持てる

デビットカードは15歳から持つことができます。

最近ではネットなどでクレジット機能がなければ決済できないケースもあるので、高校生でもクレジットカードが欲しいと思うことが多いはずです。

デビットカードならば高校生でも作れて利用でき、海外留学に行く場合も安全にお金の管理や支払いができます。

2-6. ショッピング保険付きで、不正利用も補償される

ショッピング保険や不正利用に対しての補償が付帯しているデビットカードもあるので、安心して利用ができます。

ショッピング保険は購入した商品が破損などのトラブルにあっても条件を満たせば、補償を受けられる保険です。現金払いでは付かなかったり有料であることが多いです。

不正利用に対しての補償も付帯しているデビットカードもあるので盗難や紛失にもしあっても安心です。しかし、この補償には上限があるので注意が必要です。

2-7. 一部ハイランクカードの特典も利用できる

最近はプラチナカードの機能や特典が付いているデビットカードがあります(『タカシマヤプラチナデビットカード』『プラチナデビットカード(Mastercard)』など)

2-1. でも触れた通り、原則審査がないのに下記のようなハイステータスカードの特典を利用できるのは大きなメリットです。

- VISAのプラチナコンシェルジュサービス

- 最高1億円の海外旅行保険(自動付帯)

- 世界1,000か所以上の空港ラウンジを無料で利用できる

- 提携しているレストランの所定コース2名以上予約で1名分無料

銀行の作成条件を満たして年会費を払えば、誰でもこのような豪華なサービスを使えるので、非常に便利です。

2-8. 海外のATMにて現地通貨を引き出せる

海外に行った際にクレジットカードで支払いや現地通貨をキャッシングすることで空港などで換金するよりも手数料が安く済みますが、デビットカードでも同じことができます。

- クレジットカード同様、海外で利用可能

- 自分のお金を現地通貨として引出せる、キャッシングと違って金利がかからない

クレジットカードはもちろん、キャッシング機能にも審査があるため利用できる人が限られます。

しかし、デビットカードは原則審査がないので誰でも持つことができ、現地で安全に必要なだけの現金を引き出すことができるので便利です。

3. デビットカードの6つのデメリット

上記のように非常にメリットが多く便利なデビットカードですが、クレジットカードと比較した際に気をつけなければならないデメリットがあります。

- 分割払いやリボ払いなどができない

- 国際ブランド搭載でも利用できない場合がある

- 盗難や紛失時の不正利用に対する補償額の上限が低い

- クレジットヒストリーが作れない

- ポイント還元率はクレジットカードより低くなりやすい

- 時間帯によっては利用できないデビットカードもある

このようにデメリットもあります。デビットカードを作ろうと考えている方は十分に理解してから作るようにしましょう。

3-1. 分割払いやリボ払いなどができない

デビットカードは即時決済が原則なので当然ですが、クレジットカードのように分割払いやリボ払いに対応していません。

3-2. 国際ブランド搭載でも利用できない場合がある

デビットカードはVISAなどの国際ブランドを搭載していれば契約店であれば決済可能ですが、仕組み上主に下記の5つの場合では利用できない事が多いです。

- 高速道路料金

- 飛行機の機内販売

- ガソリンスタンド

- 紙伝票での決済

- 月々の支払い

また、ETCカードの発行もできません(北國銀行発行のデビットカードを除く)

3-3. 盗難や紛失時の不正利用に対する補償額の上限が低い

先ほどデビットカードのメリットとして不正利用に対する補償をあげましたが、クレジットカードと違って、この補償額の上限は低めです。

なお、みずほ銀行のJCBデビットで年間100万円という上限が設けられているのは海外ショッピング保険(海外での購入品の破損・盗難など)の補償額であり、不正利用補償(偽造・盗難カードによる不正利用)とは別物です。不正利用補償については60日前まで遡って補償され、補償金額に上限は設けられていません。

補償の条件や範囲はカードによって異なるため、事前に各銀行の公式サイトで詳細を確認するようにしましょう。

3-4. クレジットヒストリーが作れない

クレジットヒストリーとは過去にあなたがクレジットカードやローンの返済履歴のことで、専門の信用機関に記録されています。

このクレジットヒストリーが良好だとランクの高いカードを作りやすくなったり、条件の良いローンを組みやすくなります。

しかし、デビットカードをいくら利用してもこのクレジットヒストリーを築くことができないので、人によっては困ることになります。

3-5. ポイント還元率はクレジットカードより低くなりやすい

デビットカードのメリットでも説明しましたが、ポイント還元率はクレジットカードと比較すると低い傾向にあります。

これはデビットカードはクレジットカードと違って分割払いやリボの金利がなく、その他手数料収入も得られにくいので、発行している銀行も顧客に還元しにくいからです。

基本的にデビットカードは銀行の顧客囲い込みのために作られています。

3-6. 時間帯によっては利用できないデビットカードもある

基本的にクレジットカードは24時間利用可能ですが、デビットカードは時間帯によっては利用できなくなるカードもあります(主にジェイデビットカードが当てはまります)

デビットカードでもネット銀行系のカードであれば基本的に24時間利用可能ですが、それ以外の銀行では時間帯によって利用できない場合があるのでカードを作る際は注意しましょう。

やっぱりクレジットカードが欲しい方へ

デビットカードのメリット・デメリットを解説してきましたが、やはりクレジットカードが欲しい人もいるかもしれません。

特にポイント還元率がクレジットカードより低い傾向にあるため、審査に通るのであればクレジットカードがおすすめです。

クレジットカードが欲しい方は「9千枚から10通りにプロが厳選|おすすめクレジットカード29選」のページで目的別に最高のクレジットカードを紹介していますので、あなたにベストな1枚を見つけましょう。

4. デビットカード発行時の2つの注意点

上記のメリットとデメリットを読んで、デビットカードを作ろうと検討している場合、発行時には以下のことに注意しなければいけません。

- デビットカードを発行する銀行の口座が必要

- どこの銀行で作ってもいいわけではない

以上のことに注意しなければ、スムーズにデビットカードを作れなかったり、使い勝手が良くないものを持ってしまう可能性があります。

4-1. デビットカードを発行する銀行の口座が必要

デビットカードはクレジットカード会社から発行されるのではなく、銀行が発行するカードです。

そのため、デビットカードを発行するにはその銀行の口座を作る必要があります。

- 『Oliveフレキシブルペイ』を作る→三井住友銀行の口座が必要

- 『Sony Bank WALLET(Visaデビット付キャッシュカード)』を作る→ソニー銀行の口座が必要

銀行口座の開設には健康保険証などの本人確認書類と印鑑(シャチハタ以外)などが必要です。

4-2. どこの銀行で作ってもいいわけではない

デビットカードは日本のいろんな銀行で作ることができます。

しかし、日本の銀行の多くで作れるデビットカードはVISAなどのブランドデビットカードではなく、「ジェイデビットカード」なのです。

ブランドデビットカードと「ジェイデビットカード」の違いは以下の通りです。

| 「ブランドデビットカード」 | クレジットカードと同様に海外(ほぼどこでも)やネットショッピングコンビニでも世界中のVISA・Mastercard・JCBのマークがあるお店で利用可能 |

| 「ジェイデビットカード」 | ジェイデビットのマークがある場所が少ないので海外やAmazonなどのネットショッピング、コンビニで利用することができない。 |

このようにせっかくデビットカードを作っても、ブランドデビットカードでなければ利用できる場所が限られてしまうのです。

ただ、最近はVISAなどのブランドデビットカードを公式ページや広告で案内して発行しているので、よほどの事がない限りジェイデビットカードを間違って作ることはないでしょう(そもそもキャッシュカードに自動で付いている事がほとんどです)

月々の支払いに使えるデビットカードは限られる

ブランドデビットカードならばネットでの決済はできますが、ネットサービスの月々の支払いなどの毎月料金が発生するコンテンツの支払いには利用できるデビットカードは少ないです。

なぜなら、デビットカードは決済の際に預金口座から金額が引かれるので、請求日に口座残高不足で利用料金を回収できないというトラブルが多かったからです(クレジットカードはカード会社が立て替えて払うためサービス業者は安心できる)

しかし、すべてのブランドデビットカードで月額支払ができないわけではなく、例えばPayPay銀行の『PayPay銀行Visaデビット付キャッシュカード』は月々払いが可能な項目が多いVISAデビットカードで、携帯電話料金、動画サイトなどの月額利用料金の支払いに使えます。

最近では大手の携帯電話料金など月額利用料金の支払いにも使えるデビットカードも増えています。

5. おすすめのデビットカード3選

前章まで、デビットカードの紹介をしてきましたが、この章ではデビットカードを作ろうと考えている方のためにおすすめのデビットカードを紹介します。

VISAなどの国際ブランドを持つデビットカードは100枚以上(ビジネス向けを除く)ありますが、この章では以下の観点でどのカードが最もお得かを判断し、その中でも特におすすめなデビットカードを紹介します。

- 年会費

- ポイント還元率

- 付帯保険

この章を読むことでどのカードが最もお得なデビットカードがわかります。

また、以下で紹介する16枚は全て年会費無料のブランドデビットカードです。

| カード名 | 発行銀行 | ポイント還元率 | 付帯保険 |

| 『Oliveフレキシブルペイ (一般)』 | 三井住友銀行 | 0.5% |

※2026年2月1日以降、デビットモードでの対象コンビニ・飲食店における最大還元率は1.5%となります。より高い還元率はクレジットモードを含む複数のVポイントアッププログラムの条件をすべて達成した場合の合算値です。

|

| 『三菱UFJ-VISAデビット』 | 三菱UFJ銀行 | 0.2%※ |

|

| 『三菱UFJ-JCBデビット』 |

| ||

| 『Sony Bank WALLET(Visaデビット付キャッシュカード)』 | ソニー銀行 | 0.5%~2% |

|

| 『イオン銀行キャッシュ+デビット』(JCB) | イオン銀行 | 0.5%〜1% |

|

| 『イオンデビットカード』(VISA) | |||

| 『楽天銀行デビットカード(JCB)』 | 楽天銀行 | 1% |

|

| 『楽天銀行ベーシックデビットカード(Visa)』 |

| ||

| カード名 | 発行銀行 | ポイント還元率 | 付帯保険 |

| 『デビットカード(Visa)』 | 住信SBIネット銀行 | 0.5% ※新規申込受付終了 |

|

| 『デビットカード(Mastercard)』 | 0.8% ※新規申込受付終了 |

| |

| 『デビットカード Point+(Mastercard)』 | 1.25%~2.0% |

| |

| 『PayPay銀行Visaデビット付キャッシュカード』 | PayPay銀行(旧:ジャパンネット銀行) | なし ※ポイント還元は2025年10月末をもって終了 |

|

| 『デビット付きキャッシュカード』(JCB) | セブン銀行 | 0.5%~1% |

|

| 『リクルートポイント付きVisaデビットカード』 | スルガ銀行 | 0.8% |

|

| 『ANAマイレージクラブ Financial Pass Visaデビットカード』 | 銀行の取引による(マイル) |

| |

| 『Visaデビット付キャッシュカード』 | GMOあおぞらネット銀行 | 0.6%~1.2% |

|

※キャッシュバック

上記が年会費無料のデビットカードです。

お得な年会費無料デビットカード3選

比較の結果、以下の3枚のカードをお得なカードとして紹介します。

- 『Sony Bank WALLET(Visaデビット付キャッシュカード)』

- 『Oliveフレキシブルペイ(一般)』

- 『ANAマイレージクラブ Financial Pass Visaデビットカード』

この3枚のカードは年会費無料のデビットカードの中でもポイント還元率や付帯保険が特に優れたカードです。

また、最もおすすめのカードは年会費無料カードの中で唯一ショッピング保険の付帯している『Sony Bank WALLET(Visaデビット付キャッシュカード)』です。

『Sony Bank WALLET(Visaデビット付キャッシュカード)』

『Sony Bank WALLET(Visaデビット付キャッシュカード)』はすべてのデビットカードの中で最もお得に利用できる年会費無料カードです。

また、年会費無料カードの中で唯一ショッピング保険が付帯しており、購入商品が破損したり盗難にあった場合も補償してもらうことができます。

さらに、ポイント還元率も最大2.0%まで高くなり、しかもそれが毎月キャッシュバックされる形で返ってきます。

『Sony Bank WALLET(Visaデビット付キャッシュカード)』公式ホームページ:

『Oliveフレキシブルペイ (一般)』

『Oliveフレキシブルペイ (一般)』は三井住友銀行のOliveが発行する年会費永年無料のポイント還元率0.5%のデビットカードを含む1枚で3つの支払いができるカードで、2023年3月から募集開始されましたが人気急上昇中です。

デビットカードでありながら、下記のようにポイントを多く手に入れやすいです。

- 選べる特典で給与・年金受取特典200ポイントなど

- 対象のコンビニ・飲食店でのご利用で、デビットモードでの最大1.5%ポイント還元(2026年2月1日以降)

※2026年2月1日以降、デビットモードでの対象コンビニ・飲食店における最大還元率は1.5%となります。より高い還元率はクレジットモードを含む複数のVポイントアッププログラムの条件をすべて達成した場合の合算値です。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

また、三井住友銀行本支店ATM、三菱UFJ銀行の店舗外ATMでの時間外手数料が無料だったり、SMBCダイレクトでの他行あて振込手数料が月3回まで無料など生活口座としての使い勝手も優れています。※最新の特典内容は公式サイトをご確認ください。

『Oliveフレキシブルペイ(一般)』公式ページ:

https://www.smbc.co.jp/kojin/olive/

あなたの予定利用状況に合わせて、ゴールドやプラチナを選択してください。

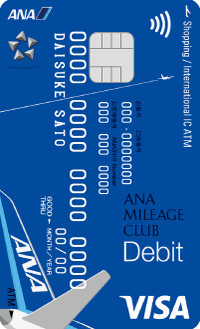

『ANAマイレージクラブ Financial Pass Visaデビットカード』

『ANAマイレージクラブ Financial Pass Visaデビットカード』はANAとスルガ銀行が提携して発行している年会費無料のカードで、主にスルガ銀行との取引でマイルを直接貯められます。

最大のメリットは、年会費無料デビットカードで唯一海外旅行保険が自動付帯(持っているだけで適用される)の条件で付くことです。

| 補償項目 | 補償金額 |

| 傷害:死亡後遺傷害 | 500万円 |

| 傷害:治療費用 | 150万円 |

| 疾病:治療費用 | 150万円 |

| 携行品 | 10万円 |

| 賠償責任 | 1,000万円 |

| 救援者費用 | 150万円 |

| 航空機遅延費用 | 1万円 |

| 航空機寄託手荷物遅延等費用 | 2万円 |

一般クラスのクレジットカードでもこのような好条件の海外旅行保険は付かない事が多く、航空機遅延費用や航空機寄託手荷物遅延等費用はゴールドカード並の条件と言っても過言ではありません。

そのため、年に1回以上海外へ行く方はANAをメインに使っていない方でも是非持っておきたい1枚です。

『ANAマイレージクラブ Financial Pass Visaデビットカード』公式ホームページ:

https://www.ana.co.jp/amc/reference/financialpass_visa_debit/

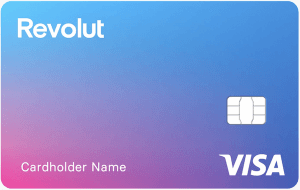

参考情報『Revolut』

『Revolut』は英国金融テクノロジー会社が発行するVisaブランドが付いた多通貨対応のデビットカードです(Google PayやVisaのタッチ決済もできます)

日本での利用はクレジットカードや銀行口座からのチャージが必要なプリペイドカードに近く、以下のような使い方をよく利用される方にはかなりのメリットがあります。

- チャージによる確実なポイントやマイル稼ぎ:端数の取りこぼしなく、一定の利用額が必要なキャンペーン達成にも使える(VISAに限られる)

- QRコード決済の請求元カードに設定可能:PayPay・d払い・楽天Payなど

- ポイ活の経由地になる:Google Payなどを経由してSuica等チャージが可能になる

- 外貨での決済がほぼ手数料無料:ニューヨーク時間内で連続30日間に75万円未満なら手数料無料で23種類以上の外貨へ両替できる

ポイント還元などはありませんが、不定期にカードの利用額に応じてキャッシュバックキャンペーンが行われていたり、アプリ内にあるクーポンの利用でネットショッピングがお得な条件でできるのもメリットです。

なお、個人クレジットカードによるチャージは1.7%(含消費税)の手数料が発生しますが、2024年6月11日より国内発行のMastercardブランドのクレジットカード・デビットカードからのチャージ手数料が無料化されています。Mastercardブランドのカードをお持ちの方は手数料なしでチャージが可能です。

『Revolut』公式ページ:

https://www.revolut.com/ja-JP/

『IDARE』が海外事務手数料0円で使えるようです。三井住友銀行をはじめとする大手金融機関が出資をしている日本のFinTech企業であるため、信頼性も高いです。

ただし、Visaの決済レートが思ったほど良くないという口コミもあるため、少額の利用で試してみて納得できればメインとして使いましょう。

6. まとめ

デビットカードとクレジットカードの違いについてご紹介しました。

冒頭でも述べた通り、ここ数年急速に利用者が増えているデビットカードですが、クレジットカードの代わりに使っているという方さえいるくらいに非常に便利です。

ただ、下記のようなデメリットもあるため注意が必要です。

- 分割払いやリボ払いなどができない

- 国際ブランド搭載でも利用できない場合がある

- 盗難や紛失時の不正利用に対する補償額の上限が低い

- クレジットヒストリーが作れない

- ポイント還元率はクレジットカードより低くなりやすい

- 時間帯によっては利用できないデビットカードもある

おすすめのデビットカードは以下の3枚です。

あなたがデビットカードとクレジットカードの違いを知ることで、デビットカードを活用できるようになることを祈っています。