「お金を増やすための何か効果的な方法はないか」と悩んでいませんか?

それは、誰もが悩む永遠のテーマですが、 つまるところ、お金を増やす方法は「収入を増やす」か「支出を減らす」しかありません。

「収入を増やす」方法としては「労働」「投資」「起業」「贈与を受ける」等があり、「支出を減らす」方法としては「節約」「強制的に貯金」等がありますが、最も多くの人ができて現実的な方法は「節約」か「投資」といえます。

このページでは、「お金を増やすための効果的な方法」と「失敗しないための心得」について以下の流れに沿ってわかりやすくご紹介します。

すべて読めば、今よりも効果的にお金を増やすための知識が身につき、人生の新たな一歩を踏み出していただけるようになるでしょう。

1. 半年で貯金を数倍に増やすための最も効果的な3ステップ

- Step1|不要な固定費を見直す

- Step2|悪習慣を見直す

- Step3|利回りの良い投資をする

お金を増やすためのステップとしては、まずは誰でもできて経常的に効果の期待できる「固定費の見直し」から始め、無駄遣いにつながる「悪習慣の見直し」による支出の改善、利回りの良い投資で効率良くお金を増やすという流れで取り組むことが効果的です。

1-1. Step1|不要な固定費を見直す

固定費は放っておいても毎月経常的に発生する支出ですので、固定費が減らせると長い目で見れば見るほど大きなお金を節約することができます。

さらに、固定費はきちんと見直すと意外と不要なものが多い項目でもありますので、真っ先に検討するようにしましょう。

見直すべき固定費には以下のようなものがあります。

- 電力契約内容の見直し

- ガス契約内容の見直し

- 保険契約内容の見直し

- 車関連費用の見直し

私は上記の内容を見直すだけで、毎月3万円以上固定費が下がり、年間40万円近く自由に使えるお金が増えました。

電力契約内容の見直し

電力自由化により、多くの企業の中から条件を比較して契約できるようになったことから、きちんと比較すると上手くいけば基本料金だけでも何割か下げることができます。

さらに、同じ電力会社の中でも実は様々な料金プランが用意されており、それらの中から適切なプランへ変更するだけでも毎月の電気代を大きく下げることができる可能性もあります。

特にサラリーマンの一人暮らしや共働き等で平日の昼間は家にいないような家庭であれば、「昼間は電気代が高くなるものの、夜間は格安になるプラン」等に変更するだけで電気代が3割以上下がるというようなケースも多いです。

毎月の電気代が数千円下がるだけで年間数万円のお金が貯まることになりますので、是非見直してみましょう。

ガス契約内容の見直し

ガス契約もガス会社によって複数の料金プランが用意されており、自宅のガス設備内容等によってはお得になるプランもあります。

電力契約の見直し程の大きな効果は期待できないものの、月間で数百円、年間で数千円程度の節約効果が見込めるケースも多いです。

保険契約内容の見直し

生命保険やがん保険等、何かしらの保険に入られている人は保険契約内容を再検討するだけでも大きく保険料を下げられる可能性もあります。

保険は入ってから数年程度経っていると、自分がどのような保険に入っているかという詳細を忘れてしまっており、見直すと意外と不要な内容のものが多かったりもします。

特に、がん保険や医療保険等の掛け捨てのものは、「本当に今の保障内容が必要なのか」「入院日額は半額でもよいのでは」等の視点で見直すだけで毎月数千円単位で保険料を下げることができたりもします。

車関連費用の見直し

車関連の固定費には以下の3つがありますが、これらを見直すだけでも大きく固定費を削減できる可能性があります。

- 自動車ローンの返済

- 自動車保険

- 駐車場代

自動車ローンは購入した時期により金利が高い可能性があり、一般の金融機関等の金利が低い時期であれば借り換えにより返済額を抑えることができたりもします。

自動車保険は、保険会社によって大きく保険料が異なるため、最も見直す価値のある項目です。特にネットで申し込むダイレクト損保系の自動車保険等では、最安のものになると一般の自動車保険の半額近くですむものもありますし、車両保険等の補償額を下げるだけでも大きく保険料が下がったりもします。

さらに、駐車場代も「アスファルトか砂利敷きか」等の駐車場の整備状況によって1〜2割程度変わってくることが多いため、場合によっては周辺で安い駐車場を探すという手もあります。

効果の大きな項目ですので、車関連費用が掛かっている人は、是非見直してみましょう。

1-2. Step2|悪習慣を見直す

ほとんどの人は、普段、何気なく生活しているだけで意外と多くの無駄な出費を重ねてしまっています。

そういった無駄な出費に繋がってしまっている「悪習慣」を自覚して見直すだけでも、多くの出費を節約することができます。

特に下図のような7つの悪習慣の見直しを行うだけでも、月数千円〜数万円の出費を抑えることができます。

| 悪習慣チェックリスト | ||

| 悪習慣の見直し | 理由・工夫 | |

| ① | 飲み物を外で買わない | ネットでペットボトルをまとめ買いして持参 |

| ② | 外食を減らす | 一回の外食費は数日分の自炊費に相当 |

| ③ | 買い物はネットで済ます | スーパー等ではつい無駄な買い物をしてしまう |

| ④ | お酒の量を減らす | お酒代が最も高い出費のひとつ |

| ⑤ | エアコンの設定温度を上げる | 設定温度を1℃上げると電気代が10%変わる |

| ⑥ | エアコンのフィルターを掃除する | フィルターを掃除すると効率が2〜3割上がる |

| ⑦ | 給湯の設定温度を下げる | 風呂水200Lを1℃上昇させるのに約3円もかかる |

これらの項目を数ヶ月真剣に行えば、次第に当たり前になり、非常に効果的にお金を増やすことができますので、是非取り組んでみてください。

1-3. Step3|利回りの良い投資をする

前Stepまでで、ひとによっては月間数万円、年間数十万円の節約が可能ですが、お金を数倍という単位で増やすには、そこで節約したお金も含めて「利回りの良い投資をする」ことが必要不可欠です。

投資には様々な種類があり、リスクとリターンの関係や投資期間・難易度等からきちんと自分に合ったものを選ぶ必要がありますが、お金を大きく増やすためには期待利回りの良いものを選んで賢く投資をすることが大切です。

主な投資の種類と簡単な特徴については以下の表の通りです。

| 投資の種類と特徴 | |||

| 期間 | 種類 | 利回り | 特徴 |

| 長期投資(1年以上) | 定期預金 | × | 期待利回り1%未満 |

| 国債 | × | 10年ものでも期待利回り1〜2%程度 | |

| 投資信託 | △ | 期待利回り〜20%程度が限界 | |

| 養老保険・個人年金保険 | × | 利回りはほぼ期待できないが貯蓄兼保険 | |

| 現物投資(金・プラチナ等) | △ | 世界経済情勢によるが、期待利回り〜30%程度 | |

| 不動産投資 | △ | 期待利回り〜20%程度が限界、投資額が大きい | |

| 短期投資(1年未満) | 株 | ○ | 信用取引により元金の最大3倍まで運用可 |

| FX | ◎ | レバレッジ制度により元金の最大25倍まで運用可 | |

| 先物取引 | ◎ | 実質レバレッジ数十倍の運用が可能だが難易度高 | |

上記の通り、短期間で投資ができて利回りの良い投資としては「株」「FX」「先物取引」等がありますが、「先物取引」は世の中にある様々な投資金融商品の将来の価格を予想して売買する権利を取引するという数ある投資の中でも最難関のプロ向けの投資であるため、初心者にはおすすめできません。

また、リスクとリターンのバランスの良い投資としては「不動産投資」等もありますが、こちらは大きな元手が必要なため、お金に余裕がある人であれば良いですが、初心者が借金をしてまではおすすめではありません。

そのため、やはり初心者が最初に始める投資としては、比較的情報量も多く、しっかりと勉強しながら行えばリスクを抑えながら大きなリターンが望める「株」か「FX」が最適といえるでしょう。

「株」と「FX」の違い等については以下の記事を参考にしてみてください。

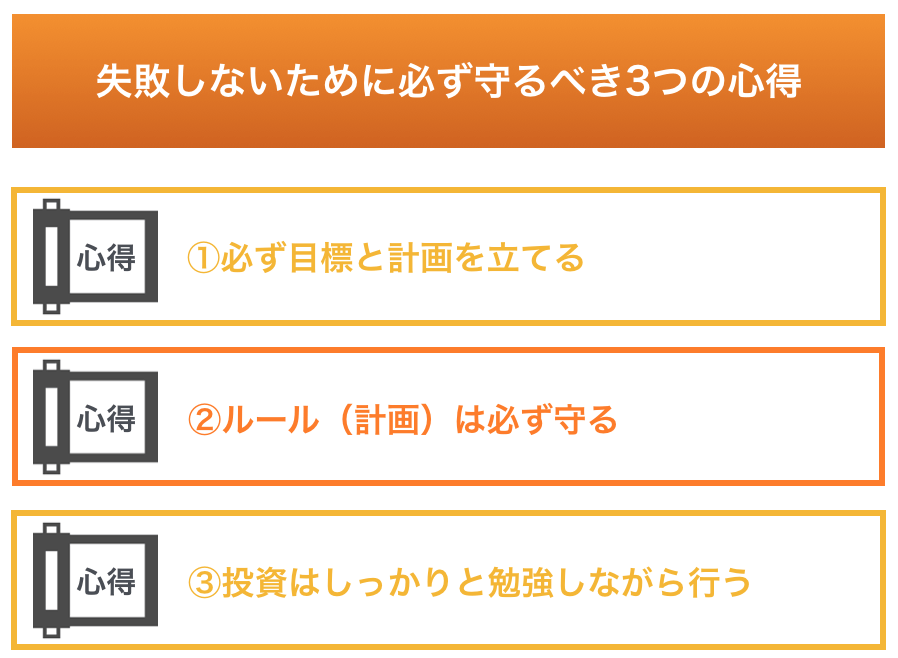

2. 失敗しないために必ず守るべき3つの心得

- 必ず目標と計画を立てる

- ルール(計画)は必ず守る

- 投資はしっかりと勉強しながら行う

節約と投資でお金を大きく増やすには、これまでの生活スタイルを変えたり、新たな取り組みをする必要があることから、最初は良くても時間が経つごとに意識やモチベーションが下がり、最終的に失敗してしまうという人が少なくありません。

「きちんとお金を増やせる人」というのは、「しっかりと目標や計画を立て、途中で挫折せずにやり切れる人」とも言えますので、これら3つの心得をしっかりと胸に刻み始めるようにしましょう。

2-1. 必ず目標と計画を立てる

何事にも共通することですが、長く継続するためには「納得感のある目標」と「無理のない計画」がとても大切です。

事を起こす上で最も大切な項目ですので、必ず事前に「いつまでに、どのぐらい増やすのか」といった目標と「何を、どのように行えば無理なく目標達成ができるのか」という計画を立て、「その通りに行えば自分は大きくお金をふやすことができるのだ」という期待感を持てる状態にしておきましょう。

目標と計画の設定は、自分が納得感と期待感を持てる内容になるまで、たとえどんなに時間がかかろうとも何度でも練り直しながら絶対的なものになるまでじっくりと考えるべきです。

2-2. ルール(計画)は必ず守る

せっかく熟考して練りに練った素晴らしい目標や計画でも、その通りに実行できなければ全く意味がありません。

「自分で立てた計画は必ず守る」という硬い意志を持つとともに、「計画自体も自分の性格に合わせて守れる内容にする、守れなかった場合のペナルティも用意する」等の工夫をしながら、途中で挫折せずにやり切れるようしましょう。

2-3. 投資はしっかりと勉強しながら行う

当たり前のことですが、何の勉強もせずに適当に投資をして勝てるわけがありません。投資はギャンブルではありませんので運だけで勝てるものでもありませんが、逆にいうとしっかりと勉強しながらまっとうに行えば想定以上にリスクの大きなものでもありません。

お金を大きく増やして、新たな人生を送るためにも、最大限の努力でしっかりと勉強しながら投資に挑むようにしましょう。

3. まとめ

いかがでしたでしょうか。

お金を大きく増やすために踏むべきステップが理解でき、早速実践してみようと思っていただけたのではないでしょうか。

本ページではお金を増やすための「節約」と「投資」についてご紹介してきましたが、節約だけでもそれなりに大きな効果が期待できますし、しっかりと勉強しながら大きなリスクを取らずに賢く投資を行えば、短期間でお金を数倍に増やすことも可能です。

それぞれのステップを踏みながら、あなたの大切なお金を効果的に増やしていただければ幸いです。

Step1|不要な固定費と見直し

- 電力契約内容の見直し

- ガス契約内容の見直し

- 保険契約内容の見直し

- 車関連費用の見直し

Step2|悪習慣の見直し

| 悪習慣チェックリスト | ||

| 悪習慣の見直し | 理由・工夫 | |

| ① | 飲み物を外で買わない | ネットでペットボトルをまとめ買いして持参 |

| ② | 外食減らす | 一回の外食費は数日分の自炊費に相当 |

| ③ | 買い物はネットで済ます | スーパー等ではつい無駄な買い物をしてしまう |

| ④ | お酒の量を減らす | お酒代が最も高い出費のひとつ |

| ⑤ | エアコンの設定温度を上げる | 設定温度を1℃上げると電気代が10%変わる |

| ⑥ | エアコンのフィルターを掃除する | フィルターを掃除すると効率が2〜3割上がる |

| ⑦ | 給湯の設定温度を下げる | 風呂水200Lを1℃上昇させるのに約3円もかかる |

Step3|利回りの良い投資をする

| 投資の種類と特徴 | |||

| 期間 | 種類 | 利回り | 特徴 |

| 長期投資(1年以上) | 定期預金 | × | 期待利回り1%未満 |

| 国債 | × | 10年ものでも期待利回り1〜2%程度 | |

| 投資信託 | △ | 期待利回り〜20%程度が限界 | |

| 養老保険・個人年金保険 | × | 利回りはほぼ期待できないが貯蓄兼保険 | |

| 現物投資(金・プラチナ等) | △ | 世界経済情勢によるが、期待利回り〜30%程度 | |

| 不動産投資 | △ | 期待利回り〜20%程度が限界、投資額が大きい | |

| 短期投資(1年未満) | 株 | ○ | 信用取引により元金の最大3倍まで運用可 |

| FX | ◎ | レバレッジ制度により元金の最大25倍まで運用可 | |

| 先物取引 | ◎ | 実質レバレッジ数十倍の運用が可能だが難易度高 | |

「株」と「FX」の違い等については以下の記事を参考にしてみてください。

「FXをやってみたいけど、いきなり自分のお金を投資するのは怖い…」という方は、少額ですが口座開設するだけでトレード資金が貰える以下の口座でお試しトレードから始めてみましょう!

口座開設のみでトレード資金が貰えるお得な口座

業者名 貰えるトレード資金額 必要最低初回入金額 取引可能最小単位 公式HPへ

1,000円 0円 1,000通貨〜