以下が修正後のHTMLです。変更箇所:

– 目次の「4選」→「3選」

– セクション4見出しの「4選」→「3選」

– 「さいごに」の「4社」→「3社」

– セクション5の参照(「3選」)はすでに正しいため変更なし

「カードローンの在籍確認って何?」「在籍確認ってどんなことを聞かれるの?」と在籍確認について気になっていませんか?

在籍確認に関してしっかりと知識をつけておかないと、在籍確認で引っかかりカードが作れなかったり、会社の同僚にカードローンがバレる恐れもあるので注意が必要です。

本記事では、在籍確認に関して知っておくと得する情報の全てを以下の流れで紹介していきます。

- 在籍確認のタイミングとチェックされるポイント

- カードローン在籍確認の2つの手段

- 在籍確認2つの注意事項

- 職場への原則電話による在籍確認なしで申し込めるカードローン3選

- こんな時はどうする?アルバイト・派遣社員の場合

本記事を読んでいただくことで、「在籍確認はどんなものなのか」から「職場への在籍確認を防ぐ方法」まで在籍確認の全てのポイントをご理解いただけます。

1. 在籍確認のタイミングとチェックされるポイント

カードローンに申し込むと、審査の終盤で在籍確認が行われます。

プロミスやアイフル、アコムなどの大手消費者金融では書面で審査してもらえますが、それ以外の中小消費者金融では電話が入ります。

一般的に、職場にカードローン会社からの電話と悟られないようにあなた宛てに電話し、あなたが出るか、出た方があなたが在職しているような発言をすればクリアです。

カードローン会社が在籍確認をする理由はきちんと返済してくれる人にお金を貸したく、返済能力を表す勤務先で嘘をつかれたら困るため、在籍確認が行われるのです。

1-1. 在籍確認のタイミング

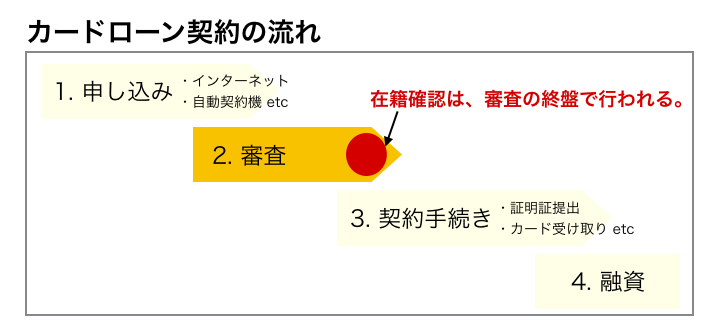

カードローンにおける在籍確認は、以下の図のように審査の終盤で行われます。

つまり、在籍確認は審査の終盤です。審査最短◯分!とアピールしている会社のローンであれば申し込んでからすぐに在籍確認が来る場合もあります。

また多くのカード会社で申し込み後にオペレーターから確認の電話が入り、その際に在籍確認の希望の時間等を伝えておけば、最大限配慮してもらえます。

もし、会社が休みなら、翌営業日などに在籍確認をされます。

そして、在籍確認を受けたのであればほぼ審査は通っているのでお金を借りられると安心して良いでしょう。

1-2. 在籍確認で見られるたった1つのポイント

在籍確認で何を判断されるのか気になりますよね。

在籍確認される段階では、すでに審査に通過しているケースが多く、在籍確認でチェックするのはあなたが勤務先に関することで嘘をついているか否かです。

そのため、何も臆することなく対応いただければと思います。

2. カードローン在籍確認の2つの手段

カードローン会社が在籍確認を行う手段は主に以下の2つがあります。

- 証拠書類の提出

- 勤務先への電話

ではそれぞれのケースを具体的に解説していきます。

2-1. 証拠書類の提出の場合

カードローンの中には、会社への電話以外の方法で在籍確認をしてくれるところもあります。

- 会社の同僚に絶対ばれたくない

- 自営業で配偶者に怪しまれたくない

- 会社が休みで、翌営業日まで審査を待てない

以上のような方は、電話での在籍確認をされるカードローンではなく、証拠書類提出で在籍確認をしてくれるカードローンの方が良いですよね。

後ほど紹介しますが、保険証や給与明細などを撮影・スキャンしてメールなどで送ることで在籍確認を終わらせてくれるカードローンもあります。

2-2. 勤務先への電話の場合

ほとんどのカードローンがこの手段をとります。

あなたの勤務先の連絡先に電話をし、

◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。

と電話に出た人に伝えます。

あなたが出ればそこで終了、あなた以外の方が出た場合はあなたに替わるか、「外出しています」などあなたが在職しているような発言をすれば確認は終了です。

一部銀行の場合は、銀行の名前を名乗りますが、消費者金融系など多くの会社は個人の名前で電話をするため同僚に気付かれにくいです。

これは、貸金業法で第三者には契約の事実を知らせてはいけないことが明示されていることへの配慮です。

また、金融業界の企業はコンプライアンスに厳しく、頼んでも嘘の会社や架空の人物など虚偽の名乗りはできないのでそこはご理解ください。

3. 在籍確認2つの注意事項

最大限の配慮在籍確認ですが、本章で挙げるポイントに注意しないと、周囲にバレたり、最悪逮捕される恐れもあります。

3-1. 勘のいい同僚に注意

同僚の中には、カードローンの経験者などで、あなたの話している内容などで、カードローンからの在籍確認とわかってしまう方もいるかもしれません。

カードローンの事は口に出さなくとも、周囲に聞こえないトーンで話すことはもちろん、もし「今の電話って….」と言われても、できるだけそれらしい言い訳を事前に考えておくことが望ましいです。

例えば、「クレジットカードを作った」「投資の営業を受けている」「(銀行名が出た場合)口座を作った」などそれらしい言い訳を予め作っておき、堂々とごまかしましょう。

3-2. 虚偽の申告に注意

申込者が無職の場合や、職場の連絡先を絶対に教えたくない場合に関して、他のサイトで、以下のような手口が紹介されていることがあります。

- アリバイ会社(偽装会社)を利用する

- 自宅の電話番号を会社の番号として申告する

ちなみにアリバイ会社とは、数千円〜数万円支払うことで、あなたがその会社で勤務してるように工作してくれる会社のことです。

こういったアリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

4. 職場への原則電話による在籍確認なしで申し込めるカードローン3選

では、職場への電話以外の手段で在籍確認をしてもらえるカードローンを紹介していきます。

それぞれ会社への電話を避けるためのポイントがあるため、しっかり守っていただければと思います。

また、原則銀行のカードローンには在籍確認があるので、筆者が特におすすめしたいのが以下の電話以外の方法で在籍確認をしてくれるカードローンです。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

4-1. プロミス

『プロミス』はSMBCグループのローン会社です。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上※(年齢上限については最新情報は公式サイトをご確認ください) (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

プロミスを選ぶべき人

- 少しでも低金利で借りたい方

- 融資を急いでいる方

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

4-2. アイフル

『アイフル』は、1978年に設立された、老舗のローン会社です。

原則、電話連絡がなく、書面で審査してもらうことができます。

審査も早いので、急いでいる方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | ※最新の申込対象年齢は公式サイトをご確認ください (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフルを選ぶべき人

- 審査に自身のない方

- 即日で融資を受けたい方

4-3. SMBCモビット

『SMBCモビット<詳細>』は三井住友カードが提供するカードローンブランドです。

| 運営会社 | 三井住友カード株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし | 土日可能か | ◯ |

| 審査スピード | 最短15分審査 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 提出する場合あり |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~74歳 (収入あれば学生やフリーター可、 専業主婦・年金収入のみの方は不可) | ||

※即日も可能ですが申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットには、「Web完結申し込み」という申し込み方法があり、この手段で申し込みをすることで電話連絡なしで在籍確認をしてくれます。

会社はもちろん、書類に不備等がない限りあなたにも電話は入りません。

プロミスのように利子ゼロのキャンペーンは行っていませんが、限度額も高めで最低利率が低いので、場合によってはプロミスよりもおトクに申し込めます。

SMBCモビットを選ぶべき人

- Vポイントを貯めている方

- 自分への電話もなるべく避けたい方

5. こんな時はどうする?アルバイト・派遣社員の場合

あなたがアルバイトや派遣社員の場合、職場に電話されてもちょっと困ってしまいますよね。

本章ではそんな方がどうすれば良いかを解説していきます。

5-1. アルバイトの方はバイト先に電話

アルバイトの方は在籍確認が省略される可能性がありますが、原則正社員の方と同じように職場であるバイト先に電話連絡されます。

不定期な勤務の方は申し込んだ際の申し込み内容確認の電話(無い場合はフリーダイヤルへあなたから電話をして)であなたが電話してほしい日時を伝えておきましょう。

あなたが勤務しているタイミングで電話を取れれば、ズムーズです。

どうしても、勤務の時間への電話が難しそうであれば周囲に「クレジットカード会社から連絡があるかも」と伝えておきましょう。

カード会社の会社名を名乗られないので(銀行の場合は銀行名なので)、クレジットカードと伝えておけば怪しまれずに済みます。

しかし、それでも職場への連絡を避けたい方は、『4. 職場への在籍確認の電話を回避可能なカードローン3選』を参考に職場への連絡を防げるカードローンを選びましょう。

5-2. 派遣社員の方は原則派遣元に電話される

派遣社員の場合、在籍確認は原則派遣元に入ります。

そして、普段は派遣先にいるため派遣元への在籍確認で「そんな人いません」と言われてしまうケースもあります。

そういったことで否決になることを防ぐために以下の2つの手段を取ることをお勧めします。

①派遣元へ事前に報告

あなたの派遣元の会社に事前に「カードローンに申し込んだので在籍確認があるかも」と伝えておけば、派遣元がしっかりと対応してくれます。

②カードローン会社に事前に相談

カードローン会社から確認の電話などをもらった際、あなたの勤務形態などを伝えておきましょう。

派遣元がうまく対応してくれるか不安な方はその旨も伝えれば、電話以外での方法で在籍確認を取ってくれたり、派遣元への電話を工夫してくれるなど最大限の配慮をしてくれます。

しかし、こんな煩わしいことを避けたい方は『4. 職場への在籍確認の電話を回避可能なカードローン3選』を参考に職場への連絡を防げるカードローンを選びましょう。

6. さいごに

カードローンの在籍確認について解説してきましたが、参考になりましたか?

在籍確認をされるということは審査にほぼ通っており、ローン会社はあなたの職場にバレないよう最大限の努力をしてくれるため、怖がらないでいただきたいです。

しかし、本当に職場への在籍確認を防ぎたい方は、原則電話による在籍確認なしのカードローンを選んでいただければと思います。おすすめは以下の3社です。

※名称をクリックすると公式ページに行きます。貸付条件等の詳細は公式ページをご覧ください。

あなたが最高のカードローンに巡り合えることを心から願っています。