「アイフルってどうやって返済するんだろう?」「アイフルの損しない返済方法は何?」と、アイフルの返済について気になっていませんか?

アイフルの返済方法はいろいろありますが、前もってお得な返済方法を知っておくと、手数料や利息の損をおさえらせるのでおすすめです。

本記事では、銀行や消費者金融でカードローン審査をしてきた私が、アイフルの返済に関する全ての知識を以下の流れで紹介します。

- アイフルの5つの返済方法の特徴まとめ

- 2つのパターンがあるアイフルの返済期日

- アイフルの1回あたりの返済額

- アイフルに一括で返す時の3つのポイント

- お得に返済するための4つのポイント

- 返済が遅れそうな時に意識すべき5つのこと

本記事を読めば、アイフルの返済について知っておくべきポイントが分かり、返済で損することが無くなるので、ぜひご覧ください。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

1. アイフルの5つの返済方法の特徴まとめ

アイフルでは5つの返済方法があり、手数料がかかる方法、土日は利用できない方法など、特徴がいろいろあります。

それぞれの返済方法を比較したものが下の表です。

| 手数料無料 | 土日OK | 深夜OK | カード不要 | |

| コンビニ (スマホアプリ) | ◯ | ◯ | ◯ | |

| 提携先ATM | ◯ | ◯ | ◯ | |

| インターネット | ◯ | ◯ | ◯ | ◯ |

| 口座振替 | ◯ | ◯ | ||

| 振込 | ◯ |

手数料をおさえるには、口座振替とネットでの返済がおすすめということになります。

それぞれ紹介します。

アイフルの返済方法① コンビニ(スマホアプリ)

アイフルのスマホアプリをダウンロードすると、セブン銀行やローソン銀行ATMで返済できるようになります。

カードレスで、いつでも返済できるというメリットがありますが、手数料を払わないといけないので注意が必要です。

手数料は下記の通りです。

| 1万円以下の返済 | 110円 |

| 1万円超の返済 | 220円 |

返済方法はアプリで説明されているので、そちらをご覧ください。

アイフルの返済方法② 提携先のATMでの支払い

お持ちのカードを使い、提携先のATMから支払い(入金)ができます。

提携先であれば、コンビニ等に設置されているATMでも返済が可能です。

ちなみに、提携先は以下のようになっています。

セブン銀行イオン銀行、三菱UFJ銀行、西日本シティ銀行、ローソン銀行、イーネット、十八親和銀行、ゆうちょ銀行

提携先のATMでの返済の場合は以下のように手数料が発生するのでご注意ください。

| 1万円以下の返済 | 110円 |

| 1万円超の返済 | 220円 |

アイフルの返済方法③ インターネット

アプリや公式HPから返済する方法で、手数料無料で使えます。

利用に際して、各金融機関側でインターネットバンキング、モバイルバンキングなどの利用手続きが必要になります。

全国1,000以上の金融機関で利用可能です。

アイフルの返済方法④ 自動引き落とし(口座振り替え)

手続きをすることで指定の口座から、毎月自動引き落としで返済できます。

自動引き落としは手数料がかかりませんし、払い忘れを防げるので、積極的な利用をおすすめします。

おさえておきたいのは、指定の金融機関によって引き落とし日が変わることです。

Web申込の場合、口座引き落としには、毎月3日、26日、27日、28日の4パターンがあります。郵送申込の場合は6日・23日・27日のパターンとなります。「こちら」から各金融機関が何日なのかを確認ができます。

引き落とし時の通帳・明細への表示名は、口座振替の申し込み方法によって異なります。アイフルの利用がバレにくい表示名となっています。※表示名の詳細は変更される場合がありますので、最新情報は公式サイトをご確認ください。

口座振替の申し込み方

手続きには、Web、郵送の2つがあります。

郵送での申し込みにの方が時間がかるため、Webでの手続きがおすすめです。

口座振替の手続きをしてから、自動引落開始まで40日ほどかかります。

引き落とし開始までは、自分で納入する必要があるので忘れないようにしましょう。

口座振り替えの際の注意事項

口座振り替えの際に注意すべきポイントが、振替日当日にアイフルは「あなたから返済があった」ことを確認できないことです。

確認を取れるのが3~5営業日後になり、確認を取れるまでは借入額が回復しないことを頭に入れておきましょう。

また、さらに細かい注意事項もあるため、口座振替申し込み前には以下のページを必ず確認しておくことをおすすめします。

アイフルの返済方法⑤ 振込

全国の金融機関の窓口やATMから契約したアイフルの店舗の指定口座に振込む方法です。

この場合、手数料は自分の負担になるため注意が必要です。

金融機関にもよりますが、200円~400円台の手数料がかかります。

2.2つのパターンがあるアイフルの返済期日

アイフルの返済期日は、2つのパターンからから選べます。

- 約定日制(毎月決まった日にちに返済)

- サイクル制(35日ごとに返済)

それぞれ紹介します。

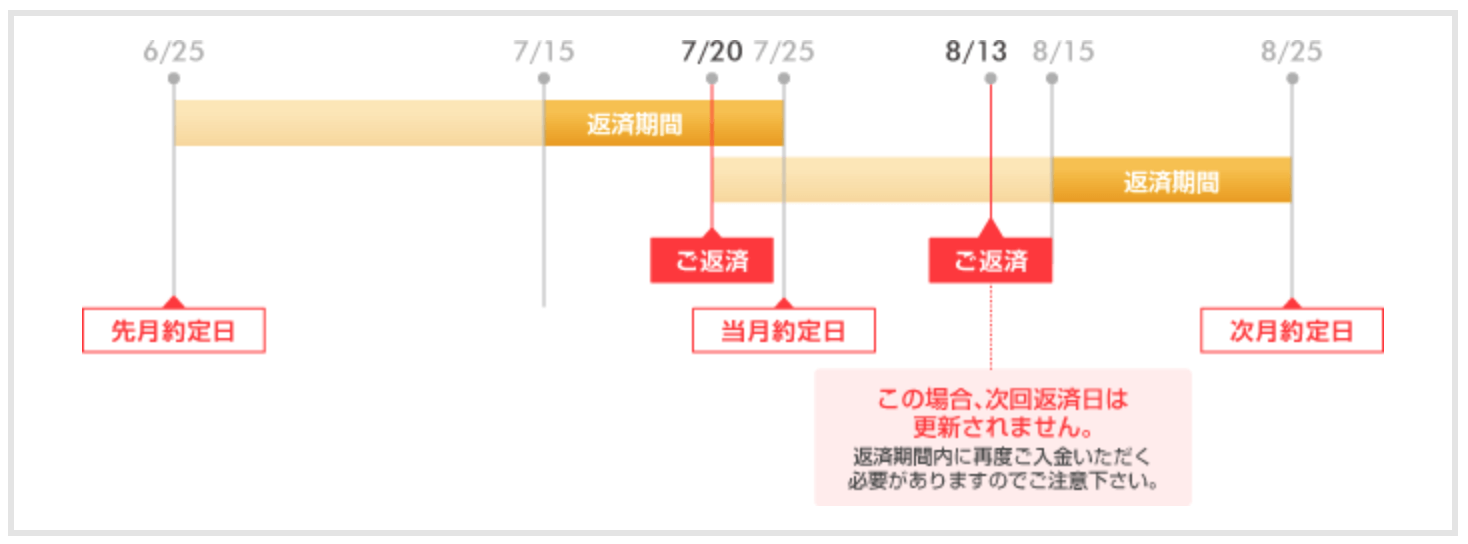

2-1. 約定日制

約定日制は、「あなたが好きな日にちを指定し、毎月その日までに返済をする」ものです。

- 口座振り替えの場合:毎月指定した日に引き落とされる

- 口座振り替え以外の場合:指定日までの10日間の間に返済を行う(その期間を「返済期間」と呼ぶ)

後述の35日スパンのサイクル制と比較すると、返済のスパンが30日前後なので、下記のメリットがあります。

- 返済スピードが速くなりやすいこと

- 返済期日を忘れにくい

注意事項としては、以下の図のように返済期間以外で臨時で返済を行なっても、借入残高がある場合は次回の約定日までにもう一度返済をしなければならないことです。

出典:アイフル

約定日制は臨時返済の融通が利きにくいデメリットがあるので、自動引き落としを利用しない方にはあまりおすすめしません。

自動引き落としなら、勝手に引き落としてくれるので安心です。

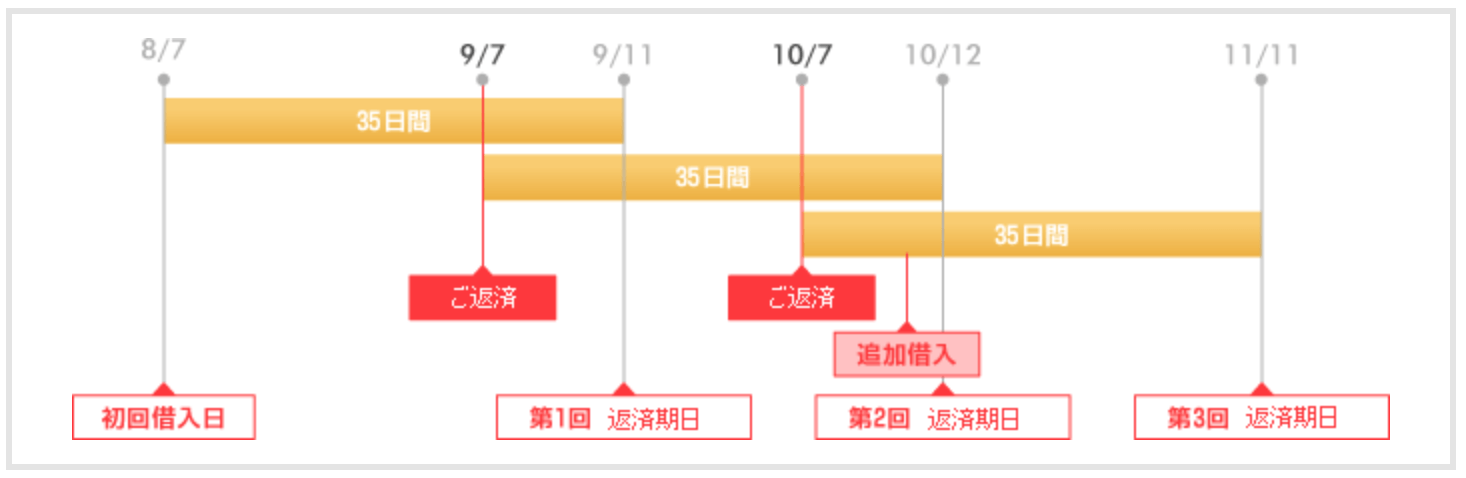

2-2. サイクル制

サイクル制の場合、返済日の翌日から35日後が返済期日となるものです。

初回借入時は借入の翌日から35日後になります。

以下のように、臨時で返済をしてもその翌日から35日後が次の返済期日となるため臨時でも安心して返すことができます。

出典:アイフル

35日間スパンで返済していくので約定日制よりも返済に時間がかかってしまうケースが多いですが、柔軟な返済ができることがメリットです。

また、追加で借入を行っても返済期日は伸びません。

※返済日が土日祝日などアイフルの休日に当たる場合は翌営業日が返済期日となります。

2-3. 支払い期日は「aiメール送信サービス」が安心

支払い日がわからなくなってしまいそうな方は「aiメール送信サービス」を活用しましょう。

支払い期日3日前に以下のようなメールで支払い期日を知らせてくれます。

いつもアイフルをご利用いただきまして、誠にありがとうございます。

━…━…━…━…━…━…━…━…━…━

◆◇ 支払期日3日前のご案内 ◇◆

━…━…━…━…━…━…━…━…━…━

次回の支払期日が3日後(11/25・火曜日)となりました。

支払必要金額は、3,590円です。金額の内訳は会員サービスからご確認いただけます。

https://www.aiful.co.jp/member/※本日以降にご利用があった場合、金額が変動しますのでご注意ください。

(以下略)

出典:アイフル

「aiメール送信サービス」は会員ページから申し込みが可能です。

3. アイフルの1回あたりの返済額

アイフルでは、「いつ」「どのように」返済するのか紹介しましたが、本章ではアイフルの毎回の返済額が「いくら」になるのか解説していきます。

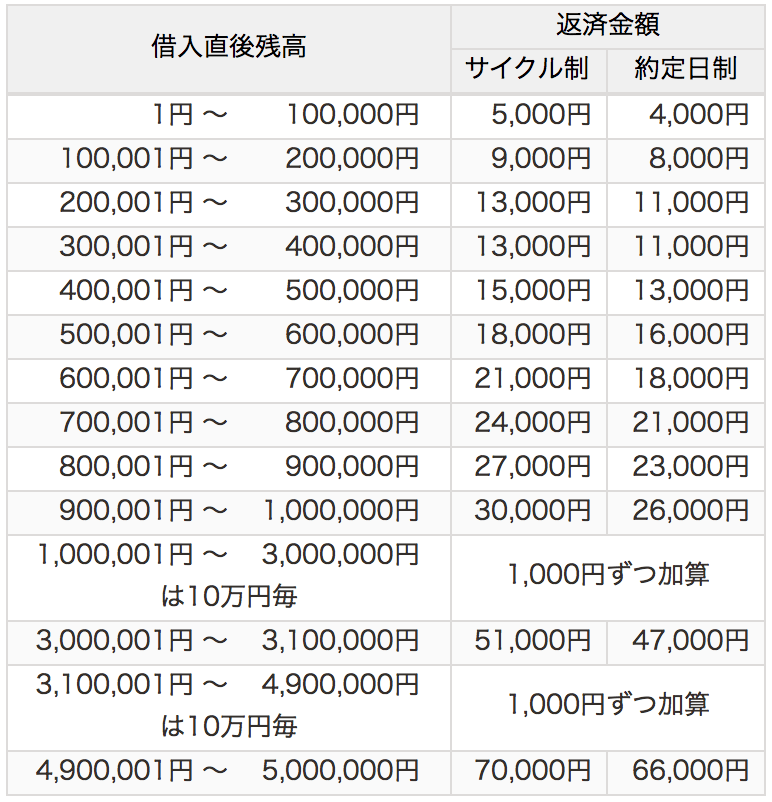

3-1. 実は決まっている返済額の最低ライン

アイフルは毎回支払わなければならない返済額が決まっており、それは「借入直後残高」と「返済サイクル」によって変わってきます。

出典:アイフル

返済額を最小限におさえたい方は約定日制、あまり差が気にならないならサイクル制で良いでしょう。

表の金額以上であれば、多く返済する分には問題ありません。

3-2. 借入直後残高とは?

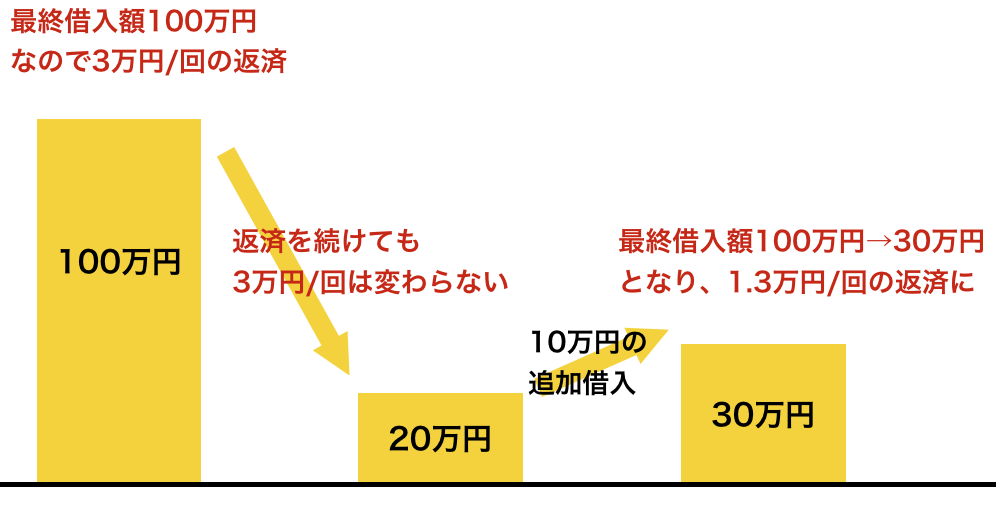

借入直後残高とは、最後に借入を行った時点でのあなたの借入残高です。

「借入直後残高」が100万円、サイクル制の時は1回あたりの返済額が3万円ですが、返済を重ねて借入額が20万円に減っても3万円の返済額は変わらないということです。

しかし、借入残高が20万円になるまで返済した後、追加で10万円を借りると最終借入額が「30万円」になるため、返済額は大きく減ります。

以前大金を借りて、その時の名残で1回あたりの返済金額が非常に高いという方は、一度小口の融資を受けることで返済金額を下げることができる場合があります。

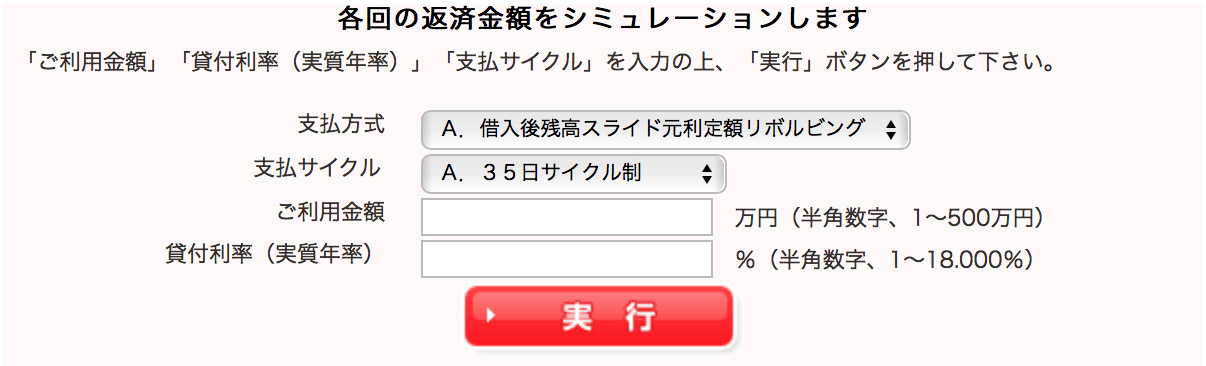

3-3. シミュレーションでも楽々算出可能

アイフルのホームページ上にあるシミュレーターでも1回あたりの返済金額や、返済にかかる期間をシミュレーションすることができます。

『こちら』からアイフルのホームページに飛び画面下側の「各回の返済額をシミュレーション」をクリックします。

その中の各項目に、あなたの借入額と、利率等を入力します。

すると以下のように、分割での金額、何回で返済できるのかが算出可能です。

出典:アイフル

非常に簡単なので参考までに是非活用してみてくださいね。

4. アイフルに一括で返す時の3つのポイント

返済するお金の余裕ができた方には一括での返済をおすすめします。

返した後は金利がかからなくなるため、総支払額はおさえることができます。

本章では、一括で返済する際の具体的ポイントを紹介していきます。

4-1. まずはアイフルに返済額を確認する

返済額はアプリの会員ページで確認できます。

口座振替をしている場合は、一括返済の日程により対応方法が異なるので、アイフルの会員専用ダイヤル(0120-109-437 / 平日9:00-17:00)に連絡をします。

電話で一括で返済したいと伝えると、返済予定日までの利息を考慮した最終返済額を教えてもらえます。

また、その際、契約書を返してもらう相談もできます。

4-2. 一括返済は「店舗」か「振り込み」がおすすめ

一括での返済時におすすめな方法が「店舗」か「振り込み」です。

その他の手段である提携ATMでは、お釣り(硬貨)が出ません。

お釣りは以下の方法で返却してもらえますが、手間が増えるので「店舗」か「振り込み」で返してしまいましょう。

- 銀行振込での返却

- 次回ご利用時に相殺

- 郵送での返却

- 店頭窓口での返却

4-3. 契約書はどうなるの?

アイフルで一括で返済をするときは以下の方法で申し込み時の契約書を保管・返却が可能です。

一括返済の金額を確認する際に、オペレーターと契約書についても確認をしましょう。

- アイフルで保管

- あなたに郵送にて返却

- 店舗にて受け取って返却

これらの手段の中で、今後もアイフルからすぐに借りられる状態なのは「アイフルで保管」してもらっている場合のみです。

アイフルに保管しておいてもらう場合はアイフルのカードも保管しておいて、またお金が必要になった時に使いましょう。

しかし、あなたの収入がなくなるなど状況に変化があった場合は、たとえカードが手元にあっても再度借入が難しい場合があります。

初めての契約をWebにて行った方は、返却される契約書がないのでご注意ください。

5. お得に返済するための4つのポイント

本章では、できれば支払いたくない利息や手数料をおさえて、お得に返済をするための4つのポイントを紹介していきます。

5-1. 初回契約者は「最大30日間無利息サービス」を活用する

アイフルに初めて契約した方は、最大30日間無利息サービスを利用できます。

契約日の翌日から最大30日間、利息が発生しないため、この期間内に返済すれば利息ゼロで借入を終えることができます。

初回契約者の方はまずこの無利息期間内の返済を最優先に考えましょう。

※無利息サービスの適用条件や期間の詳細は、最新情報を公式サイトでご確認ください。

5-2. 1回あたりの返済額はできるだけ多くする

1回あたりの返済額はなるべく大きくしましょう。

そうすることで、返済スピードが速くなり結果として将来的に支払う利息をグッと下げることができます。

1回の返済額で利子の総額がどれだけ違うのかを10万円・30万円のケースで比較してみましょう。

借入額10万円の時

| 1回あたりの返済額 | 返済回数 | 返済期間 | 返済総額 | 利息総額 |

| 4,000円(最低水準) | 32回 | 2年8ヶ月 | 126,194円 | 26,194円 |

| 5,000円 | 24回 | 2年 | 119,712円 | 19,712円 |

| 10,000円 | 11回 | 1年 | 109,106円 | 9,106円 |

借入額30万円の時

| 1回あたりの返済額 | 返済回数 | 返済期間 | 返済総額 | 利息総額 |

| 11,000円(最低水準) | 36回 | 3年 | 388,481円 | 88,481円 |

| 15,000円 | 24回 | 2年 | 359,163円 | 59,163円 |

| 28,000円 | 12回 | 1年 | 329,383円 | 29,383円 |

※年利18.0%で借りて約定日制にて返済を行った場合

今回の例では、毎回の返済額を2倍強にすることで利息が約1/3になりました。

毎回の返済額を高くすればするほど、支払う利息は少なくなるため、無理のない範囲で毎月の返済額を高めに設定しましょう。

5-3. 臨時収入は返済に充てる

返済のスピードが、将来払う利息を大きく左右するので、返済期日外であっても臨時収入があった場合は返済に充てるのがおすすめです。

ただし、約定日制の方は、臨時返済しても次の返済日は変わりません。

次の返済日に返済するお金がないといった事態にならない程度で、計画的に随時返済をしていきましょう。

5-4. 手数料のかからない返済方法を選ぶ

アイフルには5つの返済手段がありますが、手数料のかかる返済方法と、手数料がかからない返済方法があります。

| 手数料がかからない | 手数料がかかる |

|

|

1回の手数料が数百円としても、回数を重ねていくと数千円、数万円になるため、手数料がかからない手段を選びましょう。

6. 返済が遅れそうな時に意識すべき5つのこと

最後にアイフルで返済が遅れそうな時、遅れてしまった時にどういったことに注意すべきかを解説していきます。

6-1. 遅れる前に必ず連絡をしておくこと!

もし、返済が遅れそうな時は、次の2つのいずれかを行いましょう。

- 会員ページで次回返済期日の変更(猶予)

- 会員専用ダイヤル(0120-109-437)へTEL

事前に連絡さえしておけば、返済日を待ってくれたり、返済額を減らしてくれる可能性があります。

どのくらい返済を待ってくれるのか、返済額を減らしてくれるのかはあなたの取引状況等によっても変わるので確認しましょう。

ただし、返済額を減らしてもらえても、利息分は支払わなければならないので注意しましょう。

また、電話をしないと、自宅や職場に電話等で連絡をされる恐れもあります。

6-2. 「遅延損害金」は逃げられない

仮に事前にアイフルに遅れる旨を伝え、返済日を遅らせてもらっても本来の返済日の翌日から遅延損害金は発生します。

遅延損害金は以下のように計算しますが、20%なので決して安い額ではありません。

遅延損害金=借入残高×20%×延滞日数÷365

仮に30万円を15日間延滞した場合は約2500円の遅延損額金が発生します。

返済期間に猶予をもらってたとしても一刻も早く返済することを心がけましょう。

6-3. 長期の延滞はブラックリストに入る

長期間延滞していると、ブラックリストに入る恐れがあります。

延滞の場合5年間は記録が残り、この間キャッシングの申し込みはもちろん、ローンやクレジットカードの契約等で非常に不利になります。

返済を延滞した時点で、ブラックリスト入りするリスクが生まれますので、1日も早く返済することを心がけましょう。

6-4. 遅れると失うものは大きい

あなたがブラックリストに乗らない程度の延滞を何度も繰り返していると、アイフルとの信頼関係が壊れてしまいます。

アイフルから定期的に借りて返済していると信頼関係ができあがりますが、信頼関係が出来上がると、増額の案内を送ってくれたり、金利を下げてもらうこともできます。

反対に、信頼を失墜させていると、限度額の引き下げや、最悪の場合一括での返済を求められる恐れもあります。

つまり、細かい延滞をしていると、結局自分にツケが回ってくるので、「数日ならいいや」という考えは止めて、期日までにきちんと返済することを意識しましょう。

6-5. どうしても返せないなら債務整理を検討する

アイフルに相談してもどうしても返済できないなら、相談先は弁護士になります。

弁護士に相談すると、債務整理をすることになりますが、債務整理をした場合、5~10年間は新たな借り入れができなくなります。

債務整理は最終手段として考えておきましょう。

「弁護士 債務整理 相談」などで検索すれば、無償でも相談に乗ってくれる弁護士さんを探せます。

7. さいごに

アイフルの返済に関して手段やポイントを紹介してきましたが、参考になりましたか?

アイフルで返済する時は口座振替を利用して、手数料をかからない方法を選ぶことが大切です。

また、返済は遅れずに、遅れそうなときは必ずアイフルに電話してくださいね。

このページが、あなたのお役に立てることを心から祈っています。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。