「学生はカードローンを使える?」「カードローンは就職に影響無い?」と、学生でカードローンの利用を考えていませんか?

学生もカードローンを使えますが、選び方を間違えると審査に通らなかったり、親バレしたりするので注意が必要です。

本ページでは過去に銀行でカードローン審査を担当をしていた私が、学生がカードローンを使う前に知っておくべきポイントを次の流れで紹介していきます。

- 学生がカードローンを使う前に確認するべき1つのこと

- 学生におすすめなカードローン&学生ローンまとめ

- 学生のカードローンが親バレする4つのケースと予防策

- 就活への影響とリスクを回避するポイント

- カードローンの審査に通過するための4つのポイント

- 学生のカードローンに関するQ&A

本ページを読めば、家族バレなどのリスクを減らし、安全にカードローンを使えるようになるのでぜひご覧ください。

1. 学生がカードローンを使う前に確認するべき1つのこと

学生はカードローンを使えますが、18歳以上であることや、バイト収入が必要です。

年齢的に貸してくれない金融機関があったり、金利が高いので返済に苦労したりするので、借りる前にどこで自分が借りるべきか確認しましょう。

次の表は、学生がお金を借りられる場所についてまとめたものです。

| 場所 | 特徴 | おすすめな人 |

| 消費者金融 | ・金利は17~18% ・最短即日で融資 ・無利息期間あり | ・短期的に借りたい ・最速で借りたい ・バイト先にバレたくない |

| 銀行 | ・金利は13~15% ・借入れに時間必要 | ・低金利で借りたい ・長期的に借りたい |

| 学生ローン | ・金利は15~17% ・未成年でも同意書があればOK | ・20歳未満 |

| クレジットカード | ・金利は18% ・キャッシング枠があれば最速 | ・クレカ所持者 |

| 公共機関 | ・金利無しor低金利で借りられる ・融資まで時間必要 | ・資格あり |

キャッシング枠のあるクレジットカードを持っているならすぐに借りられるので、クレジットカードを持っているなら確認しましょう。(金利が高いのが嫌ならカードローンをチェックしてください)

また、国や地方自治体が学生支援を行っているので、自分は該当しないか一度はチェックすることをおすすめします。(給付金で返金不要の場合もあります!)

1-1. 消費者金融系カードローンがおすすめな学生とは

消費者金融のカードローンは、次のような希望がある学生におすすめです。

- 短期的(30日程度)に借りたい

- 即日で借りたい

消費者金融は金利が高めですが、30~60日の無利息期間があるので、短期的な借り入れなら利息0円にすることができます。

また、消費者金融は審査が早いので、最短即日で融資を受けられるので、緊急的に受けたい方に向いています。

カードローンはバイト先に在籍確認の電話をされますが、消費者金融は書類提出だけで済む場合もあるので、バイト先に知られたくないという方にも向いています。

1-2. 銀行のカードローンがおすすめな学生とは

銀行のカードローンは、次のような学生におすすめです。

- 低金利で借りたい

- 長期的に借りたい

銀行のカードローンは、他のカードローンに比べて金利が安いので、長期的に借りたい方に向いています。

ただし、審査に2~3日かかったり、そもそも審査に通りづらいとも言われるので、落ちた場合は消費者金融や学生ローンを検討しましょう。

銀行は基本的に在籍確認も必須です。

1-3. 学生ローンがおすすめな学生とは

20歳未満の場合、カードローンは利用できないので、学生ローンしか選択肢しかありません。

学生のためのローンなので審査は通りやすいですが、20歳未満は親の同意書が必要になります。

20歳以上なら、無利息期間があり、スマホ完結で申し込める消費者金融の方がおすすめです。

ちなみに、学生ローンはローンカードが発行されないので、カードローンではありませんが、20歳未満で借りたい方のためにここで一緒に紹介します。

2. 学生におすすめなカードローン&学生ローンまとめ

この章では、消費者金融のカードローン、銀行のカードローン、それに、学生ローンでおすすめの会社を紹介します。

自分に状況や希望に合ったものを選んでください。

- 短期的に早く借りたい → 消費者金融系カードローン

- 金利をおさえて長期的に借りたい → 銀行のカードローン

- 未成年だけど借りたい → 学生ローン

それぞれ紹介します。

2-1. 学生におすすめの消費者金融系カードローン2選

学生におすすめのカードローンは、次の2つです。

消費者金融のカードローンで一番のおすすめは、審査や融資までの時間が短くて金利もお手頃な「プロミス」です。

| 会社 | 特徴 | 金利(%) | 融資までの期間 | 無利息期間 |

| プロミス | ・迅速な審査 ・上限金利が低い | 2.5%~18.0% | 最短3分※ | 30日 |

| アイフル | ・1,000万人以上の利用者 | 3.0%~18.0% | 最短20分 | 30日 |

※申し込み日時によっては、融資まで時間がかかる場合があります。

プロミスは18歳以上、アイフルは20歳以上で利用できます。

プロミス|バイト先にバレたくないなら最もおすすめ!

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを最初におすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

電話の在籍確認をせずに、書類で原則済ますこともできるので、会社への電話を避けたい方にもおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込時間や審査により時間がかかる場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

アイフル|独自の審査基準があるカードローン会社

![]()

![]()

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

会社の在籍確認についても、原則電話確認がないので。会社への電話を避けたい方におすすめです。

アイフルでは、web申込みをして電話をすると優先して審査を開始してくれるサービスがあるので、急ぎの方は合わせて利用しましょう。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡無し | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

2-2. 学生におすすめの銀行のカードローン2選

銀行のカードローンで、おすすめのカードローンを2つ紹介します。

最もおすすめなのは、ポイントプレゼントや金利優遇キャンペーンをしている『SBI新生銀行カードローン』です。

| 銀行 | 特徴 | 金利(%) | 審査期間 | 無利息期間 |

| SBI新生銀行 | ・入会で1000P ・利用者優遇プログラムあり | 4.5%~14.8% | ◯ 最短翌日 | – |

| ソニー銀行 | ・14%を切る低金利 ・ATM時間外手数料無料 | 2.5%~13.8% | ◯ 最短翌日 | – |

このどちらかを選べば間違いありませんが、他に気になる銀行があれば「◯◯銀行 カードローン 学生」などで検索して確かめることをおすすめします。

SBI新生銀行カードローン|キャンペーンが充実しているカードローン

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 口座あれば最短即日 なければ最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

ソニー銀行カードローン|口座開設の前に初回振込みをしてくれるカードローン

![]()

![]()

『ソニー銀行カードローン』は上限金利が低く、金利にこだわりたい方におすすめのカードです。

ソニー銀行の口座開設は必要ですが、初回振込みは指定口座に振り込んでくれるサービスをしているので、急いでいる方にも向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

普段からソニー銀行を利用している方は、利用を検討しても良いでしょう。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

最新の情報は公式ページをご覧ください。

2-3. 学生におすすめの学生ローン2選

学生におすすめのカードローンは次の2社です。

| 会社 | 特徴 | 金利(%) | 審査期間 | 無利息期間 |

| イー・キャンパス | ・Web申し込み可能 ・銀行振込や店舗で返済 | 14.5~16.5 | 最短翌日 | 30日 |

| カレッヂ | ・創立44年の老舗 ・セブン銀行で返済できる | 17.0 | 最短翌日 | – |

他にも学生ローンは複数ありますが、このどちらかに申し込みをしておけば間違いありません。

イー・キャンパス

「イー・キャンパス」は、学生の方で学生証を提示できる方は年利14.5~16.5%と低金利で借りられる学生ローンです。

さらに学費や海外渡航費であれば15.5%とさらに低い金利で借りることができます。

ネットからの申し込みで最短即日で融資をしてもらえるので急いでいる方にも安心です。また、80万円と学生ローンにしては大きな額を借りられるのが特長です。

新規の場合、無利息期間が30日あるので、20際以上の学生にとって一番お得な学生ローンになっています。

イー・キャンパスの基本データ

| イー・キャンパス | |

| 金利 | 14.5~16.5% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 安定した収入のある18歳~30歳の学生 |

| 限度額 | 80万円 |

イー・キャンパス公式ページ

色々探しましたが、一番分かりやすい公式ページはここでした。

カレッヂ

「カレッヂ」は誕生から40年経つ老舗の学生ローンです。

金利は17.0%と大手のカードローン並に低金利で借りることが可能です。

平日14:20までに書類の送付などの手続きが完了すれば、最短即日での融資も可能です。また、郵送の場合も個人名での郵便になるため、家族にバレずに借りることができます。

高卒以上であれば未成年の方でも10万円までは借りることができます。

カレッヂの基本データ

| カレッヂ | |

| 金利 | 17.0% |

| 貸金使途 | 原則自由 |

| 貸付対象者 | 4年生の大学生・大学院生・短大生・専門学校生・予備校生の方で、学生証の他、運転免許証・保険証等、身分証のご提示が可能な方 |

| 限度額 | 50万円(未成年の方は10万円) |

カレッジ公式ページ

色々探しましたが、一番分かりやすい公式ページはここでした。

3. 学生のカードローンが親バレする4つのケースと予防策

学生は注意してカードローンに申し込まないと親バレしてしまうケースがあります。

本章では事例をもとに学生が親バレしてしまう以下の4つのリスクと予防策を紹介していきます。

- 実家に電話が来る

- 郵便物が家に届く

- ローン用カードが見つかる

- 近所の人に見られる

それぞれ紹介します。

バレるケース① 実家に電話が来る

カードローンに申し込むときは、多くの場合で「自宅」か「携帯」の電話番号の記入を求められます。

このとき、自宅の固定電話の番号を記入するとあなたへの意思確認などの連絡が自宅に行ってしまいます。

多くの場合で会社名を名乗らない個人の電話ですが、勘ぐる家族がいる恐れがあります。

そのため、親バレをしたくないのであれば必要ない限り実家の「固定電話」は書かず、「携帯電話」の電話番号を書くようにしましょう。

昔は、固定電話が信用の証とされて固定電話を記入すれば審査への通過率がよくなると言われていましたが、今は携帯電話(スマホ)の時代になり、固定電話の有無は審査に大きな影響を与えなくなりました。

バレるケース② 郵便物が家に届く

カードローンの中には主に以下の2つの場面で自宅へ郵送物が届くケースがあります。

- 契約時などに必要書類を送る

- 延滞した時に督促状を送る

契約時などに必要書類を送る

ローン用のカードや契約書などを送るカードローン業者もあります。

延滞などあなたに非がなくても「契約時に郵送が必要」なカードローンを選んでしまうと家族に知られる可能性が高まります。

延滞した時に督促状を送る

郵送がないカードローンを選んだとしても、延滞をしてしまうと督促状が自宅に届きます。

返せない額のお金を借りてしまうと家族バレの危険性が高まるので計画的に返済できる額の契約をおすすめします。

返せない額を家族に内緒で借りてもいつかバレてしまうので、返せない額が本当に必要であれば家族に相談することをおすすめします。

バレるケース③ ローン用カードが見つかる

カードローンは専用のカードが発行され、それを使って借りたり返したりします。

独特なデザインのものが多く、知っている大人が見たら何のカードかすぐにわかってしまいます。

そのため、使う時以外はどこかに隠しておくなど、管理をしっかりすることが家族バレしないためには必要です。

バレるケース④ 近所の人に見られる

ごく稀にですが、上記の女性のような形で家族にバレてしまうケースも存在します。

近所の人以外にも「友人の親」などあなたの顔を知っている人に無人契約機に出入りするところを見つかってしまうとバレてしまいます。

そのため、そういった危険があると感じた方は以下のどちらかのポイントを意識しましょう。

- 家から離れた契約機に行く

- ネットで完結できるカードローンを選ぶ

4. 就活への影響とリスクを回避するたった一つのポイント

カードローンで借り入れをすると将来就活などで影響が出てしまわないか心配な方もいるでしょう。

実は、カードローンはほとんどの場合で就活などへの影響が出ません。ただ、ごく稀に影響が出てしまうケースがあります。

4-1. 信用情報の就活への影響はほぼない

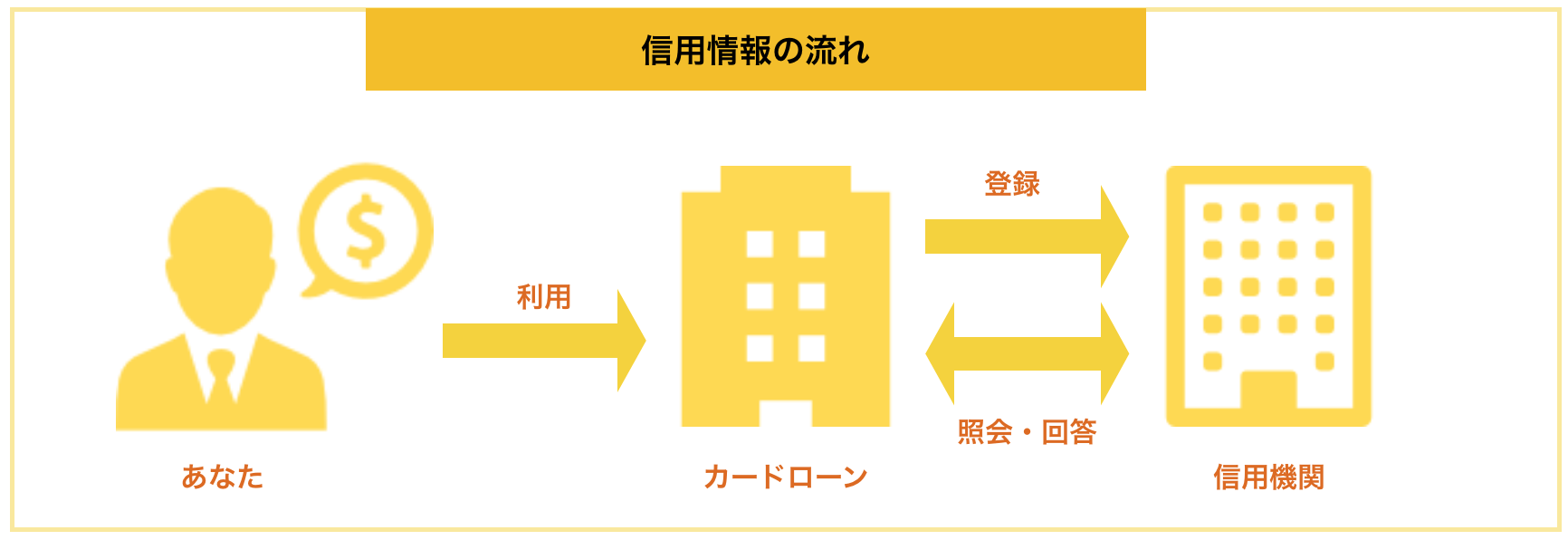

カードローンを利用しても就活への影響はほとんどありません。

カードローンの利用記録は「信用情報」と呼ばれ、以下のように利用すると貸金業者などで共有されています。

これは、カードローンやクレジットカードの申し込みをした際に、あなたが延滞などをせずにきちんと借りたり返したりをしているかを確かめられる仕組みです。

この信用情報に傷がある方を「ブラック」と呼ぶこともあります。

この信用情報を得られる会社(金融機関)が、この情報を審査など特定の目的以外で利用することは禁じられており、またその開示自体に本人の承諾が必要なので、これが就活に影響する心配はありません。

ごく稀に、信用情報を開示できない企業(金融業界以外の企業)が就活生に開示するように要求してくる可能性もなくはないですが、開示の義務も必要もありません。

4-2. 唯一の注意点:その会社のサービス料金の滞納

選考の中で、自社の顧客情報をチェックする企業もなくはありません。

その会社のサービスを使っていてその料金などを滞納していると就活に影響する可能性がゼロではありません。

例えば、あなたがカードローンA社から借りたお金の返済を延滞し続けていたとします。

あなたが就活でそのA社を受けている際、A社が顧客情報をチェックし、あなたの情報を見つけ「だらしない学生だ」などと判断されて選考に影響が出るケースもなくはありません。

特に、延滞や債務整理などはいい印象を与えるものではないため、就活への影響を心配しないためにも延滞などをせずにきちんと返して行くことをおすすめします。

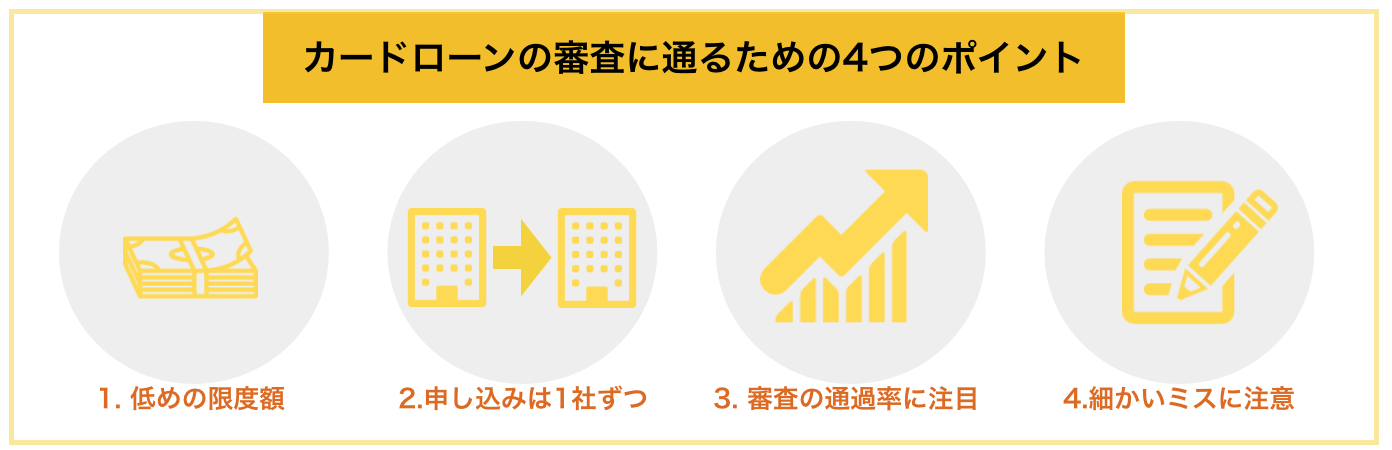

5. カードローンの審査に通過するための4つのポイント

本章では、カードローンに通らない方、これから申し込もうとする方に向けて、審査への通過率をグッと上げるための以下の4つのポイントを紹介していきます。

5-1. 申し込みは低めの限度額で

カードローンの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをお勧めします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

5-2. 申し込みは1社ずつ行う

申し込みをしすぎないことも審査に通るために必要です。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「申し込みブラック」という状態になり、どこからもお金を借りられなくなります。

つまり、きちんと審査に通るためには一度に複数のカードローンに申し込みをするのではなく、1社1社審査を受けていくことが重要です。

申し込みの履歴が残るのが3~6ヶ月で、その履歴が残る期間内に複数社の申し込みを行うと、同様の理由で通りにくくなります。

短期間で何社までなら大丈夫なのかも会社によってバラバラですが、1社1社申し込みを行うことを意識してください。

5-3. 審査が通りやすいとされるカードローンを選ぶ

先ほど紹介しましたが、カードローンの種類によっても審査に通りやすいものと、通りにくいものがあります。

審査の基準は会社によって違うため、必ずではありませんが、銀行に落ちた方は他の銀行に申し込んでも同じ結末になる可能性が高いです。

そこで、審査の通過率(柔軟性)にも目を向けて、あなたが現実的に通る可能性が高い所に申し込みをすることが大切です。

審査が厳しいと思うなら、消費者金融のカードローンをおすすめします。

5-4. 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

6. 学生のカードローンに関するQ&A

学生向きカードローンについて、よくある疑問をQ&A形式にしてまとめました。

- 他のカードローンを選ぶ時はどうやって選べば良いですか?

- カードローン審査で調べられるのはどういうことですか?

- カードローンはどうやって返済しますか?

- カードローン申込みに必要な書類はなんですか?

- 学校に連絡されることはありますか?

それぞれ紹介します。

6-1. 他のカードローンを選ぶ時はどうやって選べば良いですか?

学生がカードローンを選ぶにあたって、以下のポイントを必ずチェックすることをおすすめします。

| 選ぶポイント | なぜそのポイントが大事なの? | |

| ① | 学生がOKか | 学生はバイトをしていてもNGなカードローンはいくつか存在しているから |

| ② | 宅配物なしで借りられるか | 自宅に届くと親に見つかるから |

| ③ | スマホで申し込み可能か | 固定電話だと自宅に電話が入る恐れがあるから |

| ④ | スピーディか | カードローンによっては即日借りられるものと2週間以上かかるポイントがあるため以外に大切なポイント |

| ⑤ | 金利は高すぎないか | 1%金利が違うだけでも将来返すお金が数千円・数万円変わる可能性があるから |

| ⑥ | 審査が厳しすぎないか | 学生OKでも社会人もほとんど通らないカードローンも存在するから |

| ⑦ | 全国どこでも借りられるか | カードローンによっては「地域限定」だから |

ここで紹介したカードローンは大丈夫ですが、他のカードローンが気になったら、チェックしてみてください。

6-2. カードローン審査で調べられるのはどういうことですか?

カードローンの審査では、主に次の3つのポイントが調査されます。

| 信用情報 | 過去の借入と返済の記録(延滞や滞納の有無など) |

| 返済能力 | 年収や他社の借入状況など |

| 本人の属性 | 年齢、職業や勤務先、勤続年数、雇用形態、家族構成など |

ちなみに、カードローンを申し込む際は、免許証やパスポートなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出が必要になります。

6-3. カードローンはどうやって返済しますか?

カードローンには、次の返済方法があります。

- ATM

- 振込

- 口座振替

- 店頭窓口

返済は、毎月◯日に引き落とされる「約定返済」と、お金に余裕がある時にネットバンキング等で振込返済する「臨時返済」(随時返済や繰上返済とも言う)があります。

ATMでの支払いしたいなら、利用しやすい立地にあるかあらかじめ確認しておきましょう。

余裕のある時に返していくと、それだけ利息も減るので、早め早めに返すのがおすすめです。

6-4. カードローン申込みに必要な書類はなんですか?

学生に限らず、カードローンには次のような本人証明書が必要です。

- 学生証

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証

- 年金手帳など

顔の見える証明書なら1点、見えないなら2点を提出することになるケースがあります。

未成年の場合は、親の同意書が必要になります。

6-5. 学校に連絡されることはありますか?

学校に連絡されることは基本的にありません。

在籍確認としてバイト先に電話されることがあるだけです。

ちなみに、在籍確認の電話は、ローンカード会社とは名乗らずに行われるので、バイト先に借金するのがバレる可能性は低いです。

7. さいごに

学生におすすめのカードローンをご紹介してきましたが、いかがでしたでしょうか?

まずは親から借りられないか、公共団体の支援は無いかなどを考え、それが駄目な場合はカードローンを検討しても良いでしょう。

くれぐれも借りすぎには気をつけてくださいね。

最後におすすめのカードローンをまとめておきます。

消費者金融系カードローン

銀行のカードローン

学生ローン

このページが、学生の皆さんにお役に立てることを心からお祈りします。

お金の法則では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。