カードローンにはどんなデメリットがあるのか、申し込み前にきちんと知っておきたいですよね。

カードローンには4つのデメリットがありますが、きちんと気をつけて入ればデメリットは最小限に抑えられます。

このページでは過去に銀行でカードローンの審査担当をしていた経験を持つ筆者が、カードローンのデメリットとそれに対して何をすべきかを以下の流れで紹介していきます。

このページを読めば、カードローンのデメリットをきちんと理解し、対策を考えた上で申し込みをすることができます。

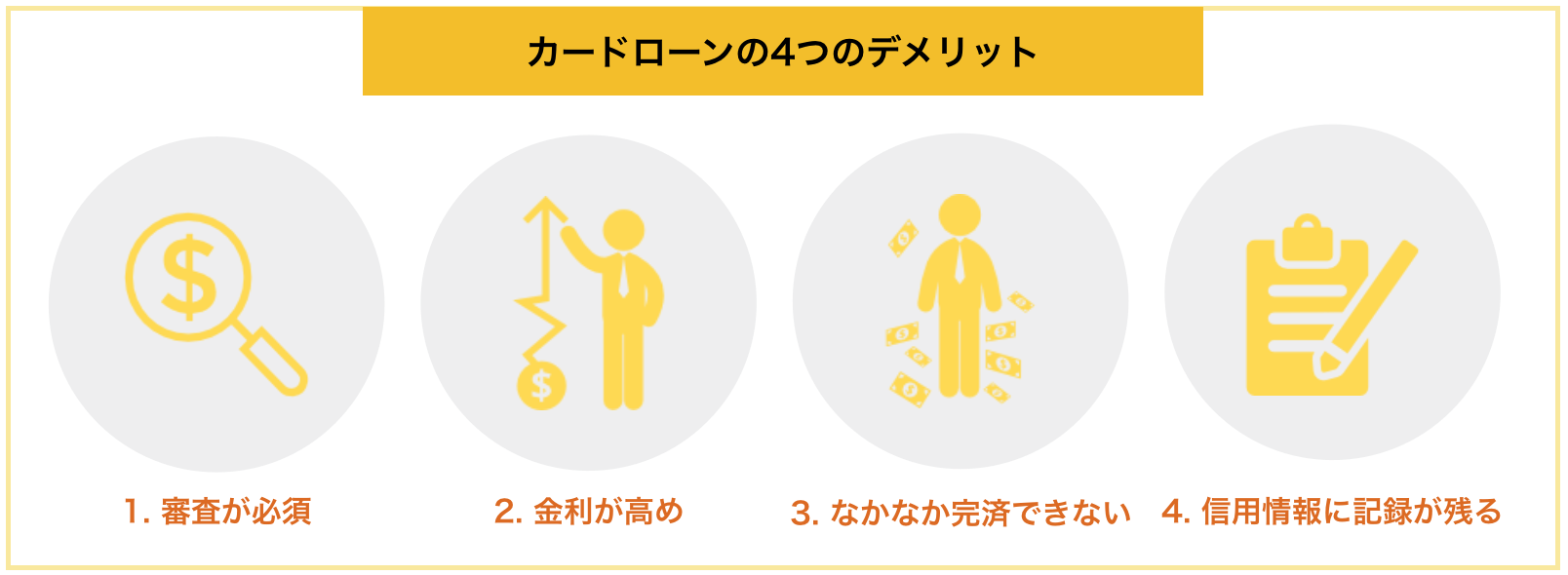

1. カードローンの4つのデメリット

カードローンは「無担保で誰でも借りられる」「お金が必要な時にいつでも借りられる」など非常に便利なお金を借りる仕組みです。

しかしながら、いいことだけでなく悪いことも以下のように4つ存在します。

まずは、これらのデメリットを一つずつ紹介していきたいと思います。

1-1. 審査に通らなければならない

カードローンはいわば借金なので、あなたが借りたお金をきちんと返せるような人かはきちんとチェックされます。

クレジットカードなどを延滞し続けていたり、他のローンなどを沢山している人はなかなか通りません。

ちなみに、カードローンには「銀行」が発行しているものと「消費者金融」が発行しているものに分けられます。そして以下のように、銀行は消費者よりも条件が良くなる傾向にありますが、審査は厳しくなると言われています。

| カードローンの発行元 | 金利 | 限度額 | 通過率 |

| 消費者金融 | ◯ | ◯ | ◎ |

| 銀行 | ◎ | ◎ | △ |

審査に自信がない方は、銀行よりも後ほど紹介する『アコム』『プロミス』などの消費者金融のカードローンを使うことをおすすめします。

ちなみに、審査などは最短1時間以内で行ってくれる業者も多く、審査を待っていても即日借りられる業者はたくさんあります。

1-2. 他のローンよりも金利が高め

カードローンは住宅ローンや自動車ローンなどの目的別のローンと比較して金利が若干高めになっています。

これは、「使う目的が自由」「保証人いらず」とカードローンが非常に申し込みやすいサービスであることも影響していると考えられます。

参考までに、住宅ローンや自動車ローンで銀行からお金を借りるときと大まかな利率を比較してみます。

| カードローン | 1.8%~18%程度 |

| 住宅ローン | 0.5%~1.5%程度 |

| 自動車ローン | 1.7%~3%程度 |

以上にようにカードローンは申し込みがしやすく、使いやすい反面、利率が圧倒的に高くなることがわかります。

ただし、「クレジットカードでのキャッシング」よりは低金利で借りられるケースが高いです。

1-3. なかなか完済できない

カードローンの特性として以下のようなポイントがあるため、完済がしにくいという特徴があります。

- 月々の支払額が少なめ

- 金利が他のローンと比較して高い

- 好きなときに追加で借りられてしまう

以上のことから、なかなか完済できずズルズルと使い続けてしまうケースが多くあります。良くあるクレジットカードのリボ払いのような感覚です。

特に、借り入れ残高に応じて返済額を決める「残高スライド」と呼ばれる返済額の考え方をしているカードローンが多く、そういったところは残高が少なくなると返済額が少なくなります。

例えば、「楽天スーパーローン」で14.5%でおまとめをした方が借入残高10万円を切った時には1回の返済で2000円しか借金を減らせないことになります。

すると理論上、10万円を切ってからも完済するまでに6年以上かかりその間ずっと利息を払い続けることになります。その額は5万円以上にもなります。

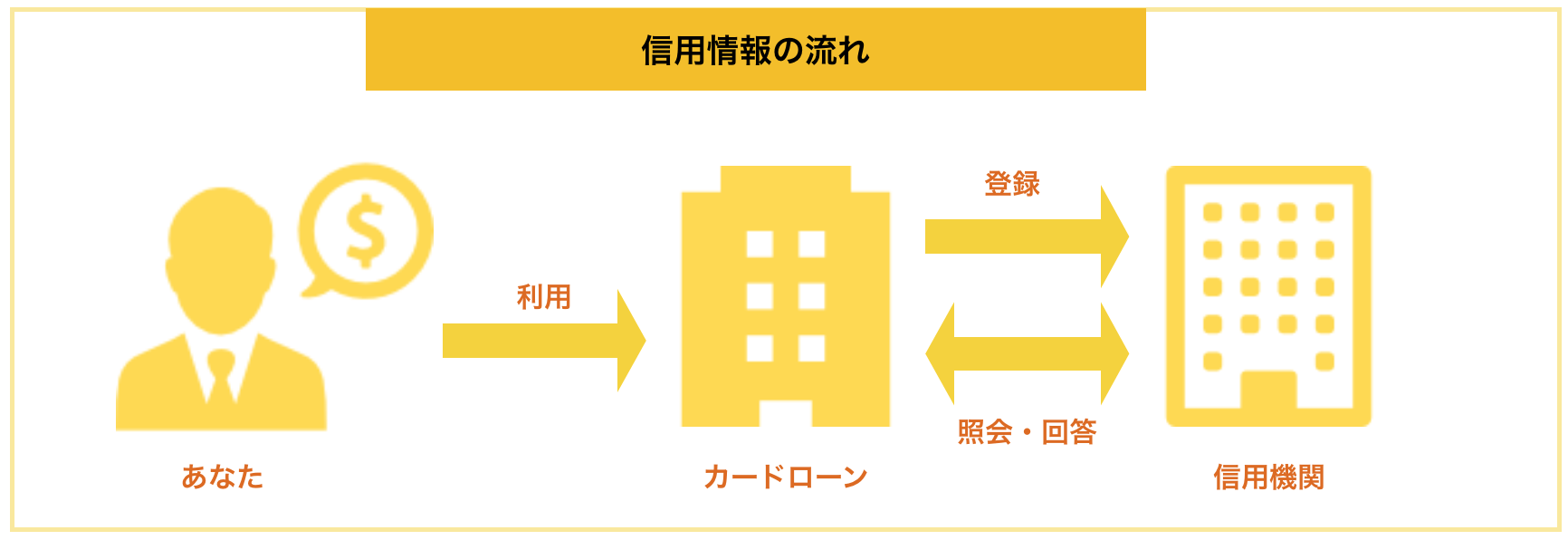

1-4. 信用情報に記録が残る

カードローンに申し込むと、「信用情報」に登録されてしまいます。

これはカードローンやクレジットカードの申し込みをした際にあなたが延滞などをせずにきちんと借りたり返したりをしているかを確かめられる仕組みです。

ちなみにこの信用情報に傷がある方を「ブラック」と呼ぶこともあります。

申し込んできちんと返済しながら正しく使っていれば大きなデメリットにはなりませんが、ローンなどの申込み時に「カードローンを使ったことがある」という記録がマイナスに働いてしまう可能性が高いです。

2. デメリットを最小限にするカードローンの選び方・使い方

先ほどのようにカードローンには4つのデメリットがありますが、選び方や使い方をきちんと意識することで、デメリットを最小限に抑えられます。

この章では以下のようにデメリットに対してそれぞれの対策を具体的にご紹介していきます。

| デメリット | 対策 |

| 審査に通らなければならない | 2-1. 自信がなければ審査の通過率が高いものを選ぶ |

| 他のローンよりも金利が高め | 2-2. なるべく金利が低いカードローンを選ぶ |

| なかなか完済できない | 2-3. 余裕があるときは多めに返済しておく |

| 信用情報に記録が残る | 2-4. 不要なカードローンは申し込まない |

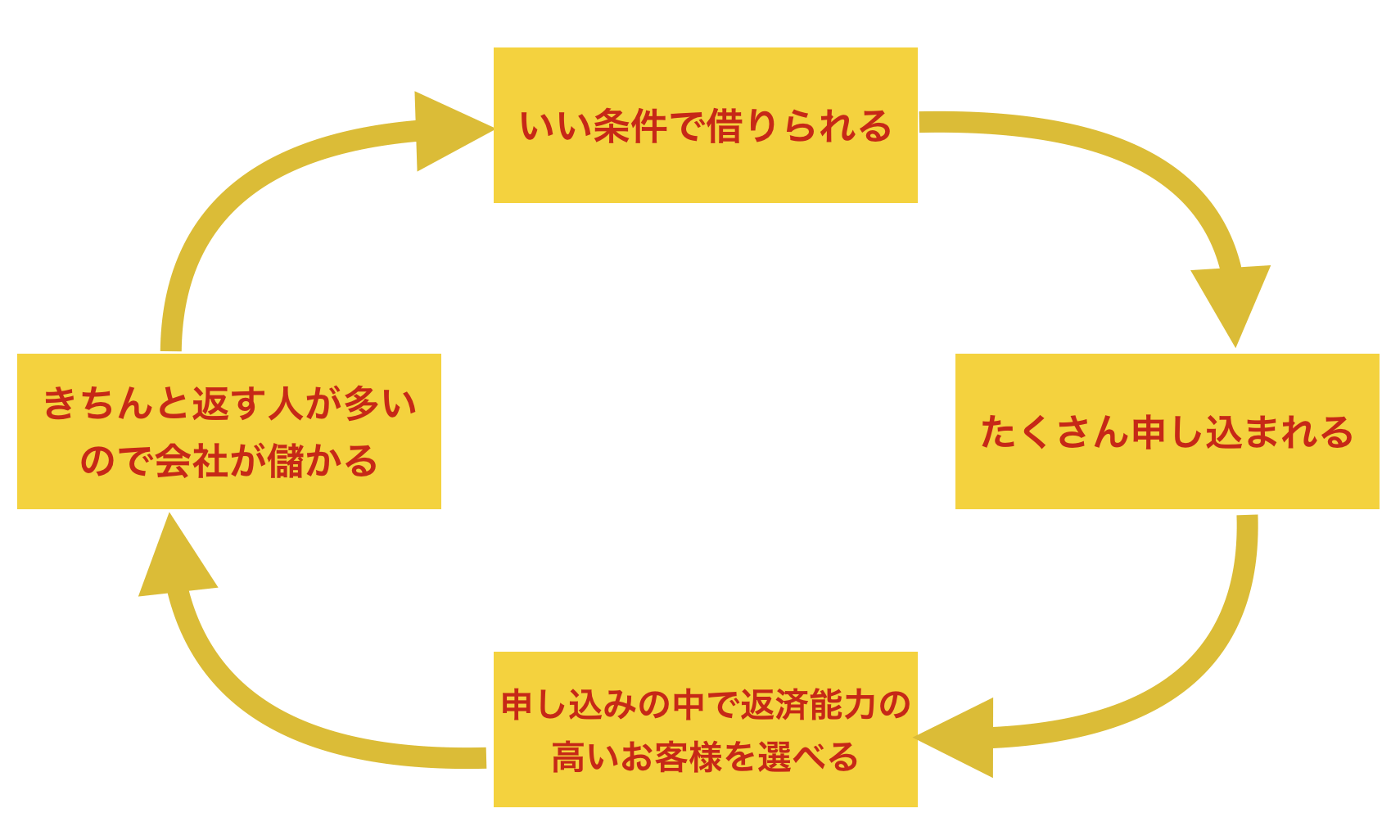

2-1. 自信がなければ審査の通過率が高いものを選ぶ

カードローンは審査に通らなければ使うことができませんが審査の厳しさはカードローンによってバラバラです。

ちなみに、条件がいいカードローンほど人気になるので、以下のようにお客様を選べるようになります。

そのため、過去にクレジットカードの審査に落ちたりして信用に不安があったり、確実に一発で通りたい方は、審査に比較的通りやすいカードローンをおすすめします。

消費者金融がおすすめ!

審査に自信がなければ消費者金融のカードローンがおすすめです。銀行ほど審査が厳しくなく、大手であれば「30日間利息無料」などのキャンペーンを行っているためお得に申し込みを行えます。

また、消費者金融の中には簡易審査を実施しているものもあります。申し込む前に、借り入れが可能か不可能かを即座に診断してくれるものです。

例えば以下の業者が事前診断を行なっているので活用してみましょう。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

2-2. なるべく金利が低いカードローンを選ぶ

カードローンは、他のローンと比較すると金利が高くなる傾向にありますが、カードローンによっても金利は以下のようにバラバラなので、なるべく金利の低いカードローンを選びましょう。

| サービス名 | 実質年率 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| じぶん銀行カードローン | 2.2%~17.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

金利でカードローンを選ぶ注意点

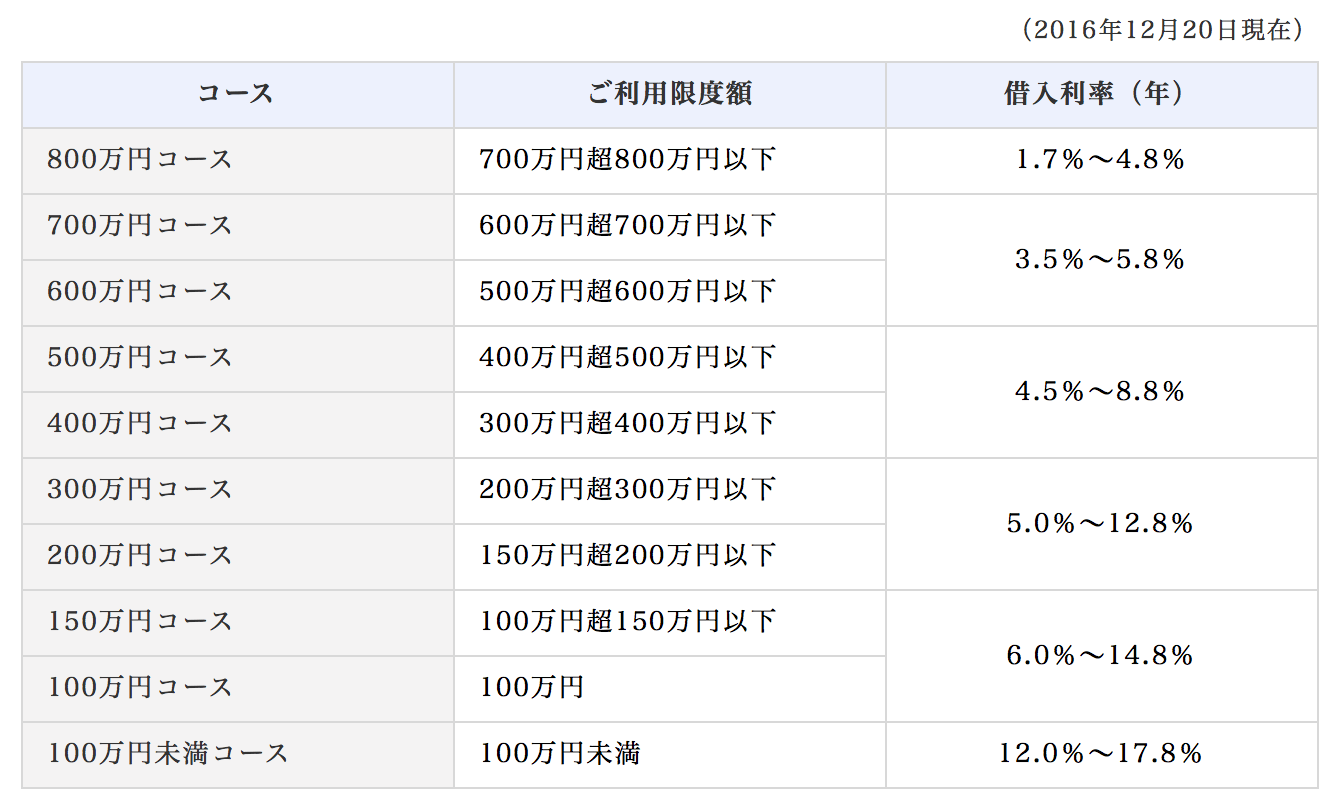

カードローンを金利で選ぶ場合は、上限金利と下限金利の両方を判断する必要があります。

カードローンでは以下のような宣伝が多いと思います。

しかしながらオリックス銀行カードローンは以下のように、限度額に応じて金利が決まっており、1.7%の金利で借りられる人は、800万円近く借りられる人の一部だけです。

そのため、現実的にあなたはいくら借りられるのかをきちんと考えた上で金利を元にカードローンを選ぶことが大切です。

2-3. 余裕があるときは多めに返済しておく

カードローンは一回の返済額が少なくなってしまう傾向にあるため、余裕があるときは多めに返済をしておくことが大切です。

カードローンの多くは、ATMやネットバンキングなどで手軽に臨時での返済をできるようになっているため、きちんと返済を行いましょう。

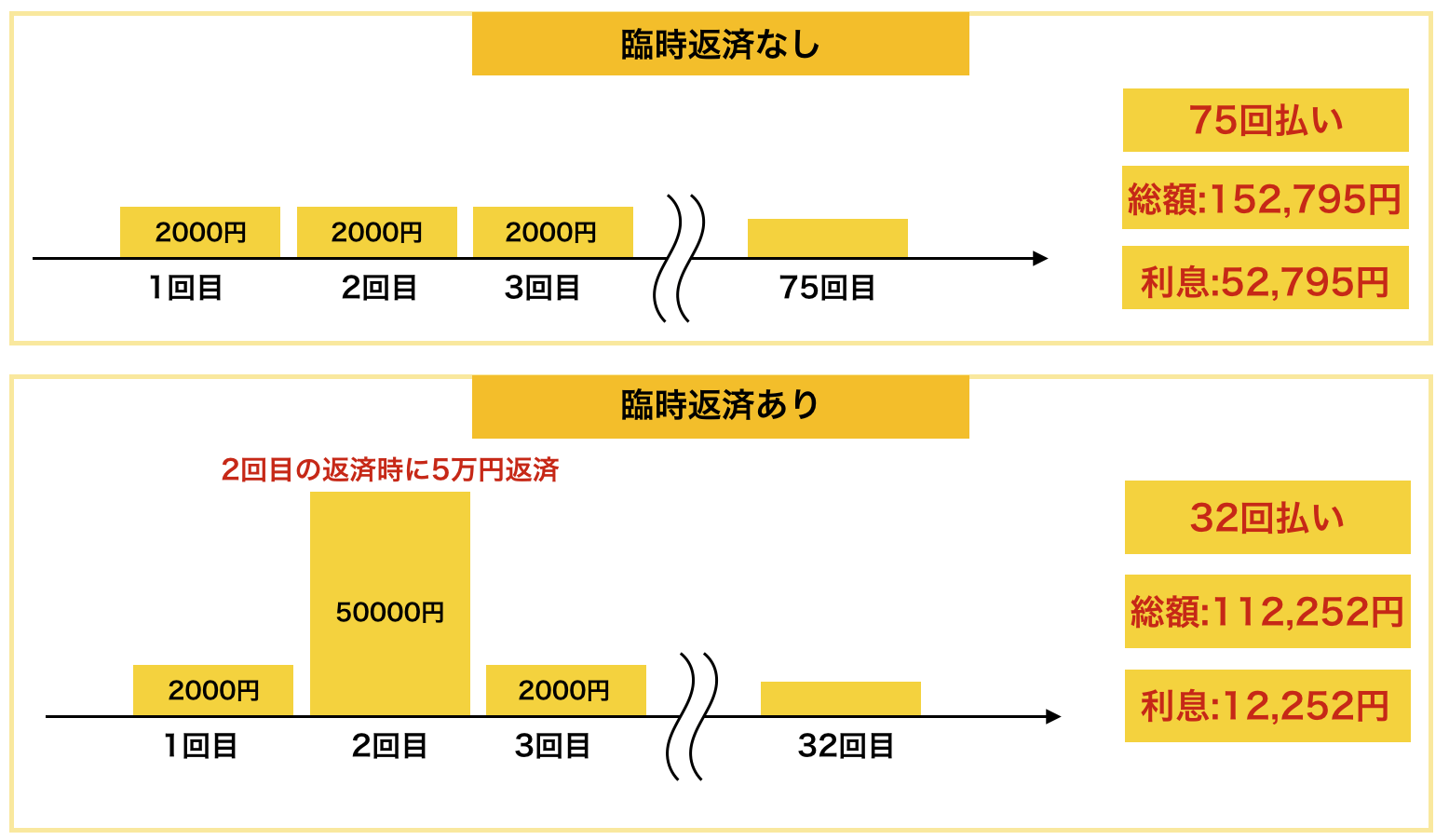

ここで、10万円を14.5%で借りて最低返済額である2,000円を毎月返済することを例に挙げてみます。

2000円ずつ返済していくと、6年以上の返済期間がかかり、5万円を超える利息を払うことになります。

それに対して、2回目の返済時に5万円を臨時に返済すると、支払い期間は3年未満になり、支払う利息も4万円以上減らせます。

このように、ボーナスなどの臨時収入があるたびに細かく返済をしていくことが完済への大きな一歩になります。

2-4. 不要なカードローンは申し込まない

あなたがおまとめローンに申し込んだという情報はほぼ全ての貸金業社で共有されます。

しかも、短期間のうちにあまりに多くの申し込みをしていると、「この人はよほど切羽詰まっているのか」「他社も落ちたこの人は本当に大丈夫?」という疑問を持たれ通るはずだった審査も落ちやすくなります。

そのため、申し込みは一気に複数社に行うのではなく、通りそうなところから1社1社申し込みを行なっていくことをおすすめします。

また、住宅ローンなどに新たに申し込む際は、不要なカードローンは解約して枠をなくしておくとマイナスになる可能性は減らせます。

3. 目的・状況別おすすめカードローン

今までの内容で、以下のポイントが重要であることはご理解いただけたかと思います。

- 自信がない人審査に通りやすい方がいい

- 金利が低い方がいい

そこでこの章では、以下の観点でカードローンを紹介していきます。

- 自信がない方におすすめのカードローン

- 金利が低いカードローン限度額別14選

3-1. 自信がない方におすすめのカードローン:アコム

『アコム』は、三菱UFJフィナンシャル・グループのキャッシングサービスです。

大手のカードローンは審査に厳しいイメージがありますが、アコムに関しては、ユーザーからも審査が厳しいという声をあまり聞きませんでした。

そのため、審査には自信がないけど、なるべく信頼できる大手のカードローンがいいという方はとりあえずアコムにチャレンジしてみましょう!

ただし、アコムも落ちる人は落ちるため、きちんと返済能力を持っていることが必須です。

よりたくさんの方の声が気になる方は、「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめましたので参考にしてみてください。

アコム基本データ

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 (収入あれば学生やフリーター可、専業主婦不可) | ||

3-2. 金利が低いカードローン限度額別10選

先ほども紹介した通り、カードローンは限度額によって金利が変わります。そして、あなたが現実的にいくらまで借りられるのかを考えながら、その限度額内で最も金利が低いカードローンを選ぶようにしましょう。

ちなみに、ここで紹介している銀行は審査が非常に厳しいと言われています。

そのため、確実に審査に通りたいのであれば、消費者金融の『プロミス』のような審査が銀行ほど難しくないのに、「初回無利息」で借りることができる業者もおすすめです。

ちなみに、大手の銀行が発行しているカードローンを一通りリサーチした結果、以下のように限度額別に最も金利の低いカードローンがわかりました。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

これらの金利が低めのカードローンをもっと詳しく知りたい方は「5つの限度額別にすぐわかる!低金利のカードローン11選」を参考にしてみてください。

ちなみに、初めて契約する際はカードローンの限度額はなかなか高くはなりません。どんなに高くても年収の1/3未満であることは覚えておきましょう。

4. さいごに

カードローンのデメリットについて紹介してきましたがいかがでしたか。カードローンには以下のようにデメリットがありますが、きちんと意識することでそのデメリットを最小限に抑えられます。

| デメリット | 対策 |

| 審査に通らなければならない | 自信がなければ審査の通過率が高いものを選ぶ |

| 他のローンよりも金利が高め | なるべく金利が低いカードローンを選ぶ |

| なかなか完済できない | 余裕があるときは多めに返済しておく |

| 信用情報に記録が残る | 不要なカードローンは申し込まない |

また、状況に合わせておすすめのカードローンを選ぶことが重要です。審査に自身がない方は『アコム』を、それ以外の方はあなたがいくら借りられそうかを考えながら以下の表から選んでみましょう。

ちなみに、ここで紹介している銀行は審査が非常に厳しいと言われているため、確実に審査に通りたいのであれば、消費者金融の『プロミス』のような審査が銀行ほど難しくないのに、初回無利息で借りることができる業者もおすすめです。

| 限度額 | おすすめカードローン |

| 50万円 |

|

| 100万円 |

|

| 150万円 |

|

| 200万円 |

|

| 300万円超 |

|

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

読者の皆さまが、カードローンと上手に付き合えることを心から祈っています。