「プロミスの金利はいくらになるんだろう?」「どうやったらプロミスの金利は下がるのかな?」など、プロミスの金利について気になっていませんか?

『プロミス』の金利(実質年率)は2.5%~18.0%に設定されており、最初は一番高い金利が適用されるケースが多いので注意が必要です。

実質年率2.5%~18.0%

本記事では、銀行や消費者金融でカードローン審査をしてきた私が、プロミスの金利の設定方法や金利の計算方法、金利をおさえて返済していく方法を紹介します。

本記事を読めば、プロミスの金利のからくりから、金利を下げるためのコツまで分かるので、ぜひご覧ください。

1. プロミスの金利(実質年率)は結局いくら?

プロミスのホームページで、金利(実質年率)は以下のように設定されています。

実質年率とは事務手数料や保証料を入れた「1年間の実質の金利」ということです。

実質年率2.5%~18.0%

注意するべきなのは、初めから2.5%で融資を受けられる方はほぼいないということです。

ほとんどの人が一番高い金利(上限金利)の18.0%になることを覚悟しておいてください。

高年収だと若干低い金利で借りられることがありますが、基本は上限金利になると思っておきましょう。

1-1. プロミスの金利のからくり

プロミスだけでなく、多くのキャッシング会社は利率に幅をもたせていますが、これは、信用の高い人を低い金利で囲い込み、沢山借りてもらいたいという思惑があるからです。

多くのユーザーにヒアリングを行ってきましたが、プロミスで2.5%で借りている方はほとんどおらず、上限金利で借りる人が多かったです。

2.5%で借りるためには、最高限度額である800万円近くを借りられるレベルの信用度の高さが必要です。

ちなみに、500万円借りるためには年収1500万円が必要です。(年収の1/3以上は借りることができないので、年収300万円なら100万円までしか借りられません)

ご融資額800万円まで

1-2. プロミスの金利は利息制限法の範囲内

プロミスの金利(実質年率)は、利息制限法の範囲内になっています。利息制限法では、借入額によって下記のように上限が設定されています。

- 借入額が10万円未満・・・20%

- 借入額が10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15%

これ以上の利息を設定することは法律で禁じられています。

10~100万円のキャッシング時はどのキャッシングも18%以下にしなければならず、それを元に多くの消費者金融が上限金利を18%と設定しています。

限度額が100万円を超えると、法律的に15%以下にしないといけないため、借入額が100万円を超えるタイミングは金利を下げる大きなチャンスです。

1-3. プロミスの金利は他のキャッシング会社と比べて高いの?

下の表は、プロミスと大手消費者金融、それに、銀行カードローンの金利(実質年率)を比較してまとめたものです。

他の大手消費者金融と比較するとプロミスは金利が低いですが、銀行カードローンと比較すると金利が高いことが分かります。

| 会社 | 実質年率 | 無利息期間 |

| プロミス | 2.5%~18.0% | 最大30日 |

| アイフル | 3.0%~18.0% | 最大30日 |

| アコム | 2.4%~17.9%※1 | 最大30日 |

| レイク | 4.5%~18.0% | 最大365日 |

| イオン銀行 | 3.8%~13.8% | – |

| みずほ銀行 | 2.0%~14.0%※2 | – |

| SBI新生銀行 | 4.5%~14.8% | – |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。※1 アコムの金利(2.4%〜17.9%)は2026年1月6日以降の新規契約に適用される金利です。それ以前に契約された方には旧金利(3.0%〜18.0%)が適用される場合があります。※2 みずほ銀行は2025年7月7日より一部の利用限度額帯の金利が0.5%引き上げられています(例:利用限度額100万円以上200万円未満は従来の12.0%から12.5%に変更)。なお、適用金利が年14.0%の商品は引き上げ対象外です。最新情報は公式サイトをご確認ください。

「プロミスより銀行が良いじゃない!」と思われるかもしれませんが、銀行カードローンは審査が厳しいと言われています。

金利は高めですが、無利息期間があるので、短期間なら銀行よりも安く借りることができます。(無利息期間の適用を受けるには、メールアドレス登録とWeb明細利用登録が必要です。)

金利のお手頃なカードローンについては、こちらのページ「カードローン・キャッシングのお得なキャンペーン情報まとめ」をご覧ください。

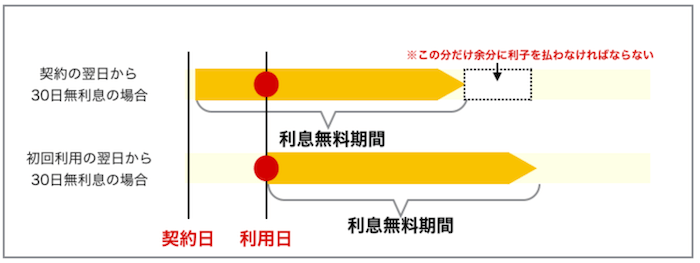

1-4. プロミスは「初回借入日の翌日」から金利が30日間ゼロ!

プロミスの大きなメリットは、「初回借入日の翌日」から金利が30日間かからないということです。(無利息期間の適用を受けるにはメールアドレス登録とWeb明細利用登録が必要です。)

多くのキャッシングで行っているこの施策ですが、他のキャッシングは「初回契約時」から金利がかかりませんが、プロミスは「初回借入日」まで金利無料期間が始まりません。

「初回契約時」から金利がかかるキャッシングはプロミスと比較して以下の図のように金利を余分に払うことになる可能性があります。

プロミスはこの点、無利息期間を逃す心配はないので、筆者もオススメのキャッシングです。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイトをご確認ください。

2. プロミスで金利(実質年率)を下げる方法

プロミスで金利を下げるには、あなたから金利を下げて欲しいと申し出る必要があります。

しかし、プロミスにとって金利を下げることは利益を削ることなので、闇雲に依頼してもなかなか受け入れてはくれません。

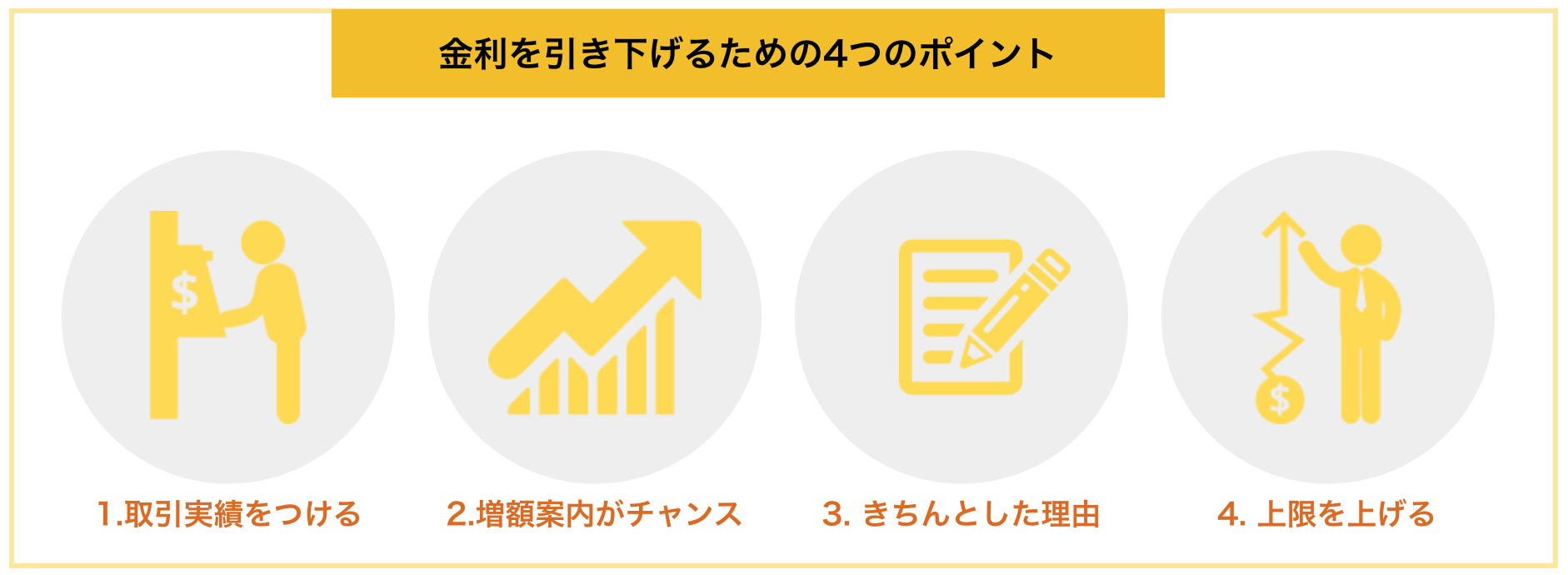

では、本章では金利を下げる以下の4つのポイントを解説していきたいと思います。

それぞれ紹介します。

金利を下げるポイント① 「取引実績」をつける

金利を下げてもらうためには、金利を下げても囲い込みたい、他社に取られたくないと思わせるくらい、プロミスにとって良客であることを示す必要があります。

良いお客様とは、返済能力が高く、定期的に利用し、延滞なくきちんと返す方です。

そのため、「登録はしたけど全く使っていない」「延滞を何度かしたことがある」といった方は、金利を下げてもらうことは厳しいです。

金利を下げたいのであればきちんと返済していく必要があります。

金利を下げるポイント② 上限額のアップの時に申し出る

プロミスがあなたを「良いお客様」と示すのは「限度額アップ」の案内です。

プロミスでは、キャンペーンを除き、1年以上契約している方を対象に増額の案内をすることが多いです。

それは、延滞をしていないなどプロミスにとってもっとお金を借りて欲しい「良いお客様」を対象に行います。

つまり、あなたにその連絡が来た場合は、あなたが「いいお客様」と認識されたということで、金利を引き下げる交渉をするベストなタイミングに当たります。

金利を下げるポイント③ きちんと理由を考えておく

闇雲に金利を下げて欲しいと伝えても、なかなか説得は難しいので、金利を下げる依頼をする際は必ず金利を下げてほしい理由を伝えましょう。

「金利が高くて返済が厳しい」というものだと、あなたの返済能力が疑われてしまいます。

そのため、以下のような理由がおすすめです。

銀行のカードローンで利率が低いものを見つけて、乗り換えも考えているんですが、できれば今までお世話になったプロミスを使い続けたいと思っています。金利を少し下げていただくことは難しいですか?

他の金融機関を検討しているというと、お客を逃したくない金融機関は積極的に対応しなくてはいけないので通る可能性が高いです。

金利を下げるポイント④ 限度額を上げて金利を引き下げる

利用者から金利の話をしなくても金利を下げてもらえるタイミングが存在します。

それが、限度額が100万円を超える時です。

先ほども紹介しましたが、貸金業法の中に「利息制限法」というルールがあります。

- 借入額が10万円未満・・・20%

- 借入額が10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15%

これ以上の利息を設定することは法律で禁じられています。

つまり、借入額(限度額 )が100万円以上になれば、法律に縛られて15%以下の金利にしなければなりません。

ただし、2点注意するべきことがあります。

注意点① 総量規制に注意

総量規制とは年収の1/3以上の借金をしてはいけない、貸してはいけないというルールです。

プロミスは、この総量規制の対象です。

つまり、100万円借りるためには少なくとも300万円の年収が必要です。

注意点② 限度額100万円はかなり高いハードル

プロミスだけでなく、多くのキャッシングで限度額100万円はかなり高いハードルになっています。

プロミスの口コミなどを見ると、50万円を超えたあたりから限度額を上げることが難しくなるようで、限度額アップの案内をしてくることは基本的になく、自分で申し込む必要があります。

さらに返せるだけの属性(年収・職業など)だけでなく、大きい額のお金を定期的に借りてきちんと返済することが求められます。

この100万円を超える上限が通るような方であれば、金利を下げる交渉をした方が簡単なので、金利を下げるために上限を上げることは考えずに、まずは金利を下げる交渉をすることをおすすめします。

3. プロミスの利息を簡単に計算する方法

プロミスの利息を正確に知りたいという方のために、利息の計算方法を紹介していきます。

3-1. 利息の計算式を覚えることが肝心!

プロミスの利息は多くのキャッシングと同様の考え方で、以下のような計算式に当てはめられます。

利息=借入額×金利×借入日数÷365

よくある○%という金利は1年間借りた時のものなので、それを日割りするというイメージです。

10万円を18.0%の金利で1ヶ月借りた場合、利息は10万円×18.0%×30÷365=1,479円になります。

長く借りるとそれだけ金利がかかるので注意が必要です。

3-2. プロミスのHPでシミュレーションが可能!

利息の支払いは少し面倒なので、プロミスのホームページ上にあるシミュレーターを積極的に活用しましょう。

『公式ページ』では「返済シミュレーション」ができます。

その中の「ご返済金額シミュレーション」項目に、あなたの希望借入額と、どのくらいかけて返すのかを入力します。

すると1か月あたりの返済額が出るため、返済にかかる月数をかけることで返済総額が出せます。

借りた額との差が、完済までに払うことになる利息の合計です。

また、借入額と、月いくら返せるか?を入力することで返済期間がわかるなど様々な切り口でシミュレーションができるので、ぜひご活用ください。

4. プロミスの金利(実質年率)に関するQ&A

プロミスの金利(実質年率)についてよくある疑問をQ&A形式にしてまとめました。

- プロミスの残高スライド元利定額方式とはなんですか?

- プロミスの返済はどのような手段がありますか?

- プロミスの金利を一番おさえて返済するにはどうすれば良いですか?

- プロミスで返済が遅れたら、金利はどうなりますか?

- プロミスで返済できなくなったらどうすれば良いですか?

それぞれ紹介します。

4-1. プロミスの残高スライド元利定額方式とはなんですか?

プロミスの返済方式は残高スライド元利定額方式で、借入残高の金額帯に応じて毎月の最低返済額が段階的に設定されています。残高が減るにつれて最低返済額も下がっていく仕組みのため、返済が進むほど毎月の負担が軽くなります。

10万円借りて毎月返済額が5000円とした場合、借り入れ額が多いと最初は利息の支払いが多いですが、返済を続けていくと元金が減り、徐々に利息が減っていきます。

要するに、残高に応じて返済額が変動する仕組みのため、返済が進むと負担が軽くなりますが、借り入れ額が多いと元金の減りが遅いというデメリットがあります。

4-2. プロミスの返済はどのような手段がありますか?

プロミスには次の返済方法があります。

- インターネット返済

- 口座振替

- 銀行振込

- プロミスATM

- コンビニ(マルティメディア端末)

口座振替は5日、15日、25日、末日のいずれかから選択できます。

全て手数料0円です。自分に合った支払い方法を選ぶのが大切です。

4-3. プロミスの金利を一番おさえて返済するにはどうすれば良いですか?

プロミスに限らず、キャッシングで利息をおさえるために大切なのは次の2つです。

- 一括返済

- 繰り上げ返済

プロミスのような無利息期間があるキャッシング会社を利用する場合、無利息期間中に一括返済するのが最高です。

金利の低い銀行よりもお得に借り入れできたことになります。

もし、一括返済できなくても、ATMやアプリで繰り上げ返済をコツコツやっていくと元金が減り、利息をおさえることができます。

4-4. プロミスで返済が遅れたら、金利はどうなりますか?

プロミスで返済が遅れた場合、遅延損害金の金利は20%になります。これは、法律で決められた範囲内の最高の金利です。

また、返済が遅延すると次の流れになります。

- 電話や手紙(期日から2~3日)

- 内容証明(期日から1~2ヶ月)

- 訴訟や差し押さえ(期日から3ヶ月以上)

返済が遅れるのは仕方ないかもしれませんが、電話や手紙などが来たら真摯に対応するようにしましょう。

4-5. プロミスで返済できなくなったらどうすれば良いですか?

返済ができない状態になってきたら、早めにプロミスに相談しましょう。

最悪なのは黙って遅延し、プロミスからの督促を無視することで、最悪訴訟に発展してしまいます。

相談すれば、毎月の支払いを減らしてもらえる場合もあります。

もし、それでも厳しい場合は、弁護士に相談して債務整理することになりますが、債務整理をした場合、5~10年間は新たな借り入れができなくなるので、最後の手段として考えておきましょう。

5. さいごに

プロミスの金利(実質年率)に関して考え方や下げ方を紹介してきましたが、参考になりましたか?

プロミスの金利(実質年率)は2.5%~18.0%に設定されており、最初は上限金利が適用されることが多いです。

金利を下げるには1年程度コツコツ返済して実績を作り、「他の金融機関を検討しているけど、御社は金利を下げることができますか?」など、交渉する必要があります。

このページが、読者の皆様のお借入にお役に立つことをお祈りします。

プロミスの公式ホームページ:https://cyber.promise.co.jp/