「専業主婦ってカードローン使えるかしら?」「夫にバレないで申し込める?」と、専業主婦でカードローンを探していませんか?

専業主婦でも申し込めるカードローンはありますが、事前に正しい知識をつけておかないと、内緒にしたかったのに夫にバレてしまったり、審査に落ちてしまう場合があるので注意が必要です。

本記事では、カードローン審査を担当した経験がある私が、専業主婦がカードローンを利用する際のポイントを次の流れで紹介します。

本記事を読めば、専業主婦の方がどうすればカードローンに申し込めるのか、また、審査に通る可能性を上げるポイントまで分かるのでぜひご覧ください。

1. 専業主婦がカードローンを申し込める3つのケース

専業主婦はこれから紹介する3つの条件のいずれかに当てはまれば、カードローンへの申し込みはできます。

1-1. 夫の承諾を得た場合

基本的に、アコムやプロミスなど多くの貸金業者は「年収の1/3までしか借りられない」というルール(総量規制)に縛られているので、収入が0円の専業主婦はカードローンは利用できません。

しかし、配偶者に収入がある場合、配偶者の合意があれば例外的に申し込める場合があります。

日本貸金業協会のホームページでも以下のようなQ&Aが紹介されています。

Q:収入がない専業主婦/主夫ですが、お金を借りることはできないのでしょうか。

A:専業主婦/主夫は、総量規制の例外として、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れを行うことができます。

ただし、そのためには、配偶者の「同意書」、配偶者との婚姻関係を示す書類(住民票又は戸籍抄本。(略)配偶者の年収を証明する書類を提出する必要があります。

出典:日本貸金業協会

これは「配偶者貸し付け制度」とよばれるもので、配偶者に承諾を得て必要書類出せば、年収の1/3まで借りられるということです。

しかし、大手の消費者金融会社は、専業主婦の申し込みをNGとしている所が多く、夫の同意で申し込めるカードローンは、中小の消費者金融のカードローンに限定される傾向にあります。

銀行のカードローンでは、夫の同意書なしでも申し込めるので、そちらを利用すると良いでしょう。

1-2. パートなどで収入がある場合

パートなどで扶養の範囲内で収入を得ている方、は基本的にどのカードローンにも申し込めます。

多くのカードローンの申し込み条件が「安定した収入のある方」なので、パートなどで安定的に収入を得ている方は通る確率は高いです。

ただ、あまり高い限度額にすると落ちる可能性が高いため、初めは年収の1/3未満を目安に限度額を希望しましょう。

1-3. 一部の銀行のカードローンに申し込む場合

銀行のカードローンは総量規制のルールに縛られてないため、配偶者の同意なく申し込むことができます。

専業主婦で年収が0であっても、配偶者の所得などを考慮して返済能力があると判断されれば借りることができます。

銀行のカードローンを選べば、配偶者に余計な心配や手間をかけることなく申し込めます。

次の章で、そういったカードを紹介しますので参考にしてみてください。

2. 専業主婦におすすめのカードローン4選

以下の2つのポイントから、専業主婦の方におすすめのカードローンを紹介します。

- 配偶者の同意なしで申し込める

- 低金利でお手頃に借りられる

配偶者の同意無しで借りられるのは銀行のカードローンです。おすすめのカードローンをまとめたのが下の表です。

一番のおすすめは、金利がお手頃な『イオン銀行』です。

| 会社 | 特徴 | 金利(%) | 審査期間 | 口座 | 限度額 |

| イオン銀行 | ・14%を切る低金利 ・365日年中無休で審査 | 3.8%~13.8% | 2~3日 | 不要 | 800万円 |

| SBI新生銀行 | ・Vポイント最大2000P ・借入で口座ランクup | 4.5%~14.8% | 最短翌日 | 不要 | 500万円 |

| PayPay銀行 | ・30日間無利息 ・自動融資機能あり | 1.59%~18.0% | 最短翌日 | 不要 | 1000万円 |

それぞれ紹介します。

2-1. イオン銀行カードローン|最高金利が14%を切るカードローン

![]()

![]()

『イオン銀行カードローン』は、上限金利が14%を切る金利が低めのカードローンです。

夫に安定した収入があれば、専業主婦の方にも貸してもらえます。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

ただ、審査結果が出てカードが届くのは5日程度かかるので、急ぎの方は要注意です。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

2-2. SBI新生銀行カードローン|Vポイントがもらえるカードローン

![]()

![]()

『SBI新生銀行カードローン』は、以下のようにVポイントがもらえるお得なキャンペーンを実施しています。

- 初めての利用者はVポイント1000

- 収入証明書の提出&10万円以上の借入でVポイント1000

SBI新生銀行の口座を持っているなら、パワーダイレクト(インターネットバンキング)で、深夜の借入や返済ができます。

また、セブンイレブンやローソンなど提携コンビニATMでは借入・返済手数料が0円でできるなど、口座を持っていない方でも使いやすくなっています。

| 上限額 | 500万円 | 通常金利 | 4.5%~14.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり(電話相談で回避できる場合あり) | 家族に知られる可能性 | あり (新生ダイレクト利用者は無し) |

| 審査スピード | 口座あれば最短即日 なければ最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (本人・配偶者に安定した収入必要) | ||

SBI新生銀行カードローン公式ページ:

https://www.sbishinseibank.co.jp/retail/card_loan/splus/

最新の情報は公式ページをご覧ください。

2-3. PayPay銀行|無利息期間があるカードローン

『PayPay銀行カードローン』は、初めて利用される方向きに次のキャンペーンを行っています。

- 30日間利息0円

初回自動借入を使うと、手続き完了と同時に、指定金額が普通預金口座に入金されるので、急いでいる方にもおすすめです。

PayPay銀行は、PayPayのチャージに便利なので、PayPayユーザーなら作っても良いでしょう。

※専業主婦(女性のみ可)の申し込みは、配偶者の勤務先に在籍の確認電話があります。

| 上限額 | 1000万円 | 通常金利 | 1.59%~18.0% |

| 毎月返済額 | 3000円〜 | 土日可能か | ✕ 審査は平日のみ |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵便物なし) |

| 審査スピード | 仮審査60分 | 収入証明書 | 300万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 自由 | ||

| 申込対象者 | 年齢20~70歳 (安定した収入がある方・主婦可能) | ||

PayPay銀行カードローン公式ページ:

https://www.japannetbank.co.jp/service/loan/net/

最新の情報は公式ページをご覧ください。

3. 家族にバレずに申し込むための3つのポイント

何か理由があっての申し込みで、家族にバレたくない方も多いかと思います。

本章では、家族にバレずにカードローンへ申し込むために取るべき3つの行動を紹介します。

3-1. 専業主婦が申し込み可能な銀行のカードローンを選ぶ

銀行のカードローンであれば、専業主婦であってもご主人の同意なく申し込めるものもあります。

そのため、家族にバレないためには必ずそういった銀行のカードローンを選びましょう。

選ぶポイントはホームページ上で専業主婦OKと明記しているところを選びましょう。

銀行のカードローンの中には、専業主婦の方の申し込みを受け付けない所も多いので注意が必要です。

3-2. Web完結か、郵便があるかをチェックしておく

申し込んだ際、書類などが郵送されたことで家族にバレてしまうケースは意外に多いです。

申し込もうとしているカードローンが郵送なしで、Webや窓口で完結できるカードローンかを確認しておきましょう。

もし不安であれば、申し込み時に来る確認の電話の際に、郵送物の有無などを確認しておくと確実です。

郵送があるなら、申し込みから数日間は郵便受けをこまめにチェックして家族にバレないように注意しましょう。

3-3. 返済は忘れずきちんと行う

いくら申し込み時に気をつけても、返済を延滞するなどすると、自宅に督促状などが届く恐れがあります。

そういったことからバレることもあるため、きちんと期日までに返済することを心がけましょう。

4. カードローンの審査に通るための3つのポイント

あなたに合ったカードローンを選んでいただいた上で、筆者からカードローンの審査に通りやすくなるための3つのアドバイスをさせていただきます。

4-1. 申し込みは低めの限度額で

カードローンの申し込みは、あなたが限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、次の理由から最初は少額で申し込むことをおすすめします。

- 配偶者の年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

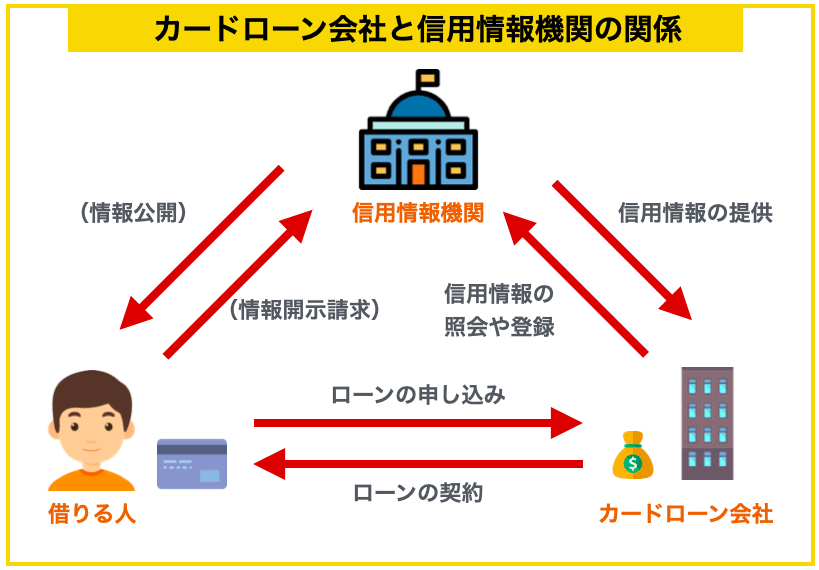

4-2. 申し込みは1社ずつ行う

複数の会社に申し込むと「そんなに金が必要なのか?」と不審がられ、審査が通りにくくなる場合があります。

カードローン会社への申し込みは、JICC、CIC、全国銀行個人信用情報センターなどの信用情報機関に記録されているのです。

信用情報機関は、個人の借り入れ情報を管理しており、どこのカードローン会社も必ず情報照会してから審査を決定しています。

「複数社に申し込んで借入額を増やそう」など考えずに、まずは、自分が通りそうなカードローン会社をチェックして、一社一社申し込んでいくことをおすすめします。

4-3. 細かいミスに気をつける

カードローンで、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったとカードローン会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5. カードローンに関するQ&A

専業主婦の方が、カードローンを利用するにあたってよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

5-1. 夫の会社に在籍確認はありますか?

ここで紹介した銀行のカードローンは、基本的にご主人の会社に在籍確認が行くことはありません。

ただし、PayPay銀行は在籍確認があるため注意してください。

消費者金融のカードローンなど、申し込みに配偶者の同意が必須なものに関しては在籍確認をされる可能性が高いです。

5-2. 住宅ローンなどに影響は出ませんか?

カードローンがあなた名義であれば、基本的にあなた以外の方が名義のローンなどへの影響はありません。

ただ、延滞などでブラックリストに入ってしまったり、配偶者の年収に対してあまりに高い金額を借りてしまっている場合、連帯保証人になれなくなる可能性があります。

もし、住宅ローンを組む予定があるならば、カードローンのご利用は計画的に行いましょう。

5-3. 消費者金融系では借りられませんか?

パート・アルバイトをしている方なら、主婦の方でも消費者金融で借りることができます。

しかし、専業主婦で収入が無い方に関しては、プロミス、アコム、アイフル、レイクALSAなど、大手消費者金融は借りられません。

ただ、収入が無い場合でも、配偶者の同意があれば借りることができる所があります。

例えば、「ベルーナノーティス」「レディースフタバ」などがあります。ここでは最もおすすめの一社を紹介しておきます。

『ベルーナノーティス』は、配偶者の同意があれば専業主婦でも借りることができるカードローンです。

東証一部上場の通信販売ベルーナが営業している消費者金融会社で、女性会員が24万人おり、信頼性があります。

何度でも14日間利息0円で借りることができ、返済は月々2,000円から設定することができます。

女性専用ダイアルがあるなど、女性に寄り添ったサービスをしています。

| 運営会社 | 株式会社サンステージ | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 電話確認あり | 土日可能か | ◯ |

| 審査スピード | 最短即日 (専業主婦は不可) | 家族に知られる可能性 | あり (郵送物あり) |

| 上限額 | 300万円 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~80歳 (安定した収入のある方) | ||

5-4. メガバンク系のカードローンは借りられますか?

三菱UFJ銀行、みずほ銀行、三井住友銀行のカードローンは利用できません。

しかし、横浜銀行、スルガ銀行、愛媛銀行(ひめぎんクイックカードローン)など、地方銀行の中には専業主婦でも利用できる所があります。

ここで紹介した銀行のカードローンがだめだった場合は、「◯◯銀行 カードローン 専業主婦」で検索してチェックしてみると良いですよ。

5-5. 専業主婦はどんな申込書類が必要ですか?

銀行のカードローンでは、専業主婦でも申込書類は特に変わりません。

次のような身分確認書類が必要です。

- 運転免許証

- パスポート

- マイナンバーカード

- 顔写真付き住民基本台帳カード

- 健康保険証

- 年金手帳など

顔写真付きなら1点、顔写真が無いなら2点が求められることがあります。

ただし、消費者金融系カードローンでは、配偶者の同意書が求められるので注意してください。

6. さいごに

専業主婦のカードローンに関して紹介してきましたが、参考になりましたか?

収入がない専業主婦の方も、銀行のカードローンの中には申し込めるカードがあるので、そちらを利用すればOKです。

家族にバレたくないなら、郵便物の有無などをチェックし、返済遅延などして督促状が来るようなことが無いように注意してください。

最後に、専業主婦におすすめのカードローンをまとめておきます。

このページが読者の皆様のお金のやりくりにお役に立てることをお祈りします。