「アイフルの金利はいくらになるんだろう?」「アイフルの金利は下げてもらえる?」など、アイフルの金利について気になっていませんか?

アイフルの金利は3.0%~18.0%に設定されています。最初は一番高い金利が適用されるケースが多いので注意が必要です。

本記事では、銀行や消費者金融でカードローン審査をしてきた私が、アイフルの金利の仕組みや金利の計算方法、金利をおさえて返済していく方法を紹介します。

本記事を読めば、アイフルの金利のからくりから、金利を下げるためのコツまで、アイフルの金利に関して知っておきたい全てのポイントが分かるので、ぜひご覧ください。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。

1. 実は高い?アイフルの金利は結局いくら?

アイフルのホームページで、金利は以下のように紹介されています。

最初に知っておくべきことは、初めから3.0%で融資を受けられる方はほぼいません。

ほとんどの方が最高金利の18.0%になることを覚悟しておいてください。

本章ではそんなアイフルの金利が何で決まっているのかを紹介していきます。

1-1. アイフルの金利のからくり

アイフルだけでなく、多くのキャッシングの金利は利率に幅をもたせています。

これは、たくさん借りられる人=信用の高い人には低い金利で囲い込み、たくさん借りてもらいたいという各社の思惑があります。

3.0%で借りれる人はいない!

アイフルに関しては、多くのユーザーにヒアリングを行ってきましたが、3.0%で借りている方はいませんでした。

反対に多くの方が、18.0%での借り入れとなっています。

3.0%で借りるためには、最高限度額である800万円近くを借りられるレベルの信用度の高さが必要です。

また、アイフルは年収の1/3以上のお金を貸してはいけないという「総量規制」の対象なので、800万円借りるためには最低でも2,400万円の収入が必要になります。

3.0%で借りることを考えるのではなく、18.0%で借りることを想定しておくことが大切です。

1-2. 実は法律で決められている金利の壁

実は法律によって、最高金利が決められており、アイフルもその範囲内で金利が設定されます。

それは、2010年に貸金業法が改定され、「利息制限法」というルールが導入されたことが背景にあります。

利息制限法では、下記のように借入額によって利息に上限が設定されています。

- 借入額が10万円未満・・・20%

- 借入額が10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15%

このような法律があるため、10~100万円のキャッシング時はどのキャッシングも18%以下にしなければならず、それを元に多くのキャッシングが最高金利を18%と設定しています。

アイフルの上限金利は、法律で決められたギリギリの水準になっています。

そして、限度額が100万円を超えると、法律として15%以下にしないといけないため、借入額が100万円を超えるタイミングは金利を下げる大きなチャンスと言えます。

1-3. アイフルの金利は他のキャッシング会社と比べて高いの?

下の表は、アイフルと大手消費者金融、それに、銀行カードローンの金利を比較してまとめたものです。

アイフルはプロミスに比べると金利が若干高めですが、アコムなど、他の大手消費者金融と比べると同程度の金利に設定されていることが分かります。

| 会社 | 実質年率 | 無利息期間 |

| アイフル | 3.0%~18.0% | 最大30日 |

| アコム | 2.4%~17.9% | 最大30日 |

| レイク | 4.5%~18.0% | 最大365日 ※Web申込限定・契約額50万円以上の場合。50万円未満は60日間 |

| プロミス(詳細はこちら) | 2.5%~18.0% | 最大30日 |

| イオン銀行 | 3.8%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | – |

| 楽天銀行 | 1.9%~14.5% | – |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

「銀行って消費者金融と比べて金利が低くて良さそう!」と思われるかもしれませんが、銀行カードローンは審査が厳しいと言われています。

アイフルなどの消費者金融は審査が柔軟です。金利は高めですが、無利息期間があるので、短期間なら銀行よりも安く借りることができます。

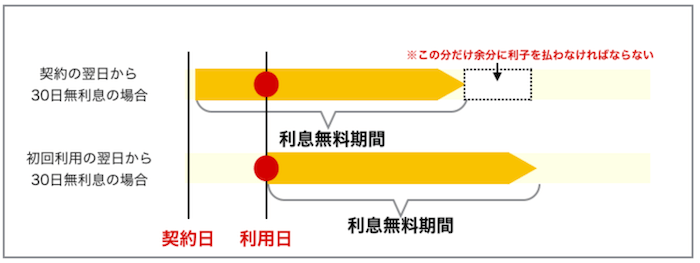

1-4. アイフルは「契約の翌日」から金利が30日間ゼロ!

アイフルは「契約の翌日」から金利が30日間かかりません。

この「契約の翌日」には注意が必要です。なぜなら仮に契約日に借入をせずに、後日借入を行うことになった場合、無利息期間を使い切れないからです。

その結果、以下の図のように「初回利用の翌日」から無利息期間がスタートするキャッシングと比較して利息を余分に支払う必要があるためです。

もし、契約して時間を置いて借入をする予定の方がいたら、「初回利用の翌日」から無利息期間がスタートする『プロミス』をおすすめします。

2. アイフルで金利を下げる4つの方法

借り入れの金利を下げるには、以下の4つの手段があります。

- 取引実績を付けて交渉する

- 限度額を引き上げる中で金利を下げる

- おまとめローンを活用する

- 金利が安い他のキャッシングに借り換える

それぞれ紹介します。

手段① 取引実績を付けて交渉する

金利を下げてもらうためには、「金利を下げても囲い込みたい」「他社に取られたくないと思わせるくらい」と、アイフルにとって良客であることを示す必要があります。

良いお客様とは、返済能力が高く、定期的に利用し、延滞なくきちんと返す方です。

そのため、「登録はしたけど全く使っていない」「延滞を何度かしたことがある」といった方は、金利を下げてもらうことは厳しいです。

金利を下げたいのであれば、利用してきちんと返済していく必要があります。

金利引下げ交渉のタイミングはいつ?

交渉するのにおすすめなのが次のような時です。

- 一年以上の返済実績を付けた時

- 借入限度額アップの連絡が来た時

アイフルでは、長期間契約している方を対象に増額の案内をします。

この案内は、延滞をしていないなどアイフルにとってもっとお金を借りて欲しい「いいお客様」を対象に行われるので、その連絡が来た場合はあなたが「いいお客様」と認識されたということになります。

その連絡のタイミングでアイフルに金利を引き下げる交渉をすることがベストです。

おすすめの交渉方法とは?

闇雲に金利を下げて欲しいと伝えても、なかなか説得は難しいです。

そのため、金利を下げる依頼をする際は必ず金利を下げて欲しい理由を伝えましょう。

おすすめは以下のような理由です。

銀行カードローンで利率が低いものを見つけて、乗り換えも考えているんですが、できれば今までお世話になったアイフルを使い続けたいと思っています。金利を少し下げていただくことは難しいですか?

上記のような理由をきちんと考えて、交渉することをおすすめします。

「金利が高くて返済が厳しい」というものだと、あなたの返済能力が疑われてしまうので、あなたの信用は維持できるような理由を考えるのがおすすめです。

手段② 限度額を上げる中で金利を引き下げる

実は、行動を起こさなくても金利を下げてもらえるタイミングがあります。それは限度額が100万円を超える時です。

先ほども紹介しましたが、貸金業法の中に「利息制限法」というルールがあります。

- 借入額10万円未満・・・20%

- 借入額10万円以上100万円未満・・・18%

- 借入額100万円以上・・・15%

これ以上の利息を設定することは法律で禁じられています。

借入額(限度額 )が100万円以上になれば、法律に縛られて15%以下の金利にしなければなりません。

アイフルの申し込み時の金利の多くが18.0%になることを考えると、ほとんどの場合で金利を下げられるはずです。

ただし、2つの注意点があります。

注意点① 総量規制に注意

総量規制とは「年収の1/3以上の借金をしてはいけない」という法律です。

アイフルは、この総量規制の対象です。

100万円借りるためには少なくとも300万円の年収が必要です。

注意点② 限度額100万円はハードルが高い

アイフルだけでなく、多くのキャッシングで限度額100万円は非常に高いハードルになっています。口コミを見ると、50万円を超えたあたりから限度額を上げることが困難になるようです。

アイフルから限度額アップの案内をしてくることは多くないため、自分から申し込む必要があります。

返せるだけの属性(年収・職業など)だけでなく、大きい額のお金を定期的に借りてきちんと返済することが求められます。

100万円を超える限度額が通るような方であれば、金利を下げる交渉をした方が簡単なので、金利を下げるために限度額を上げることは考えずに、まずは金利を下げる交渉をした方が良いでしょう。

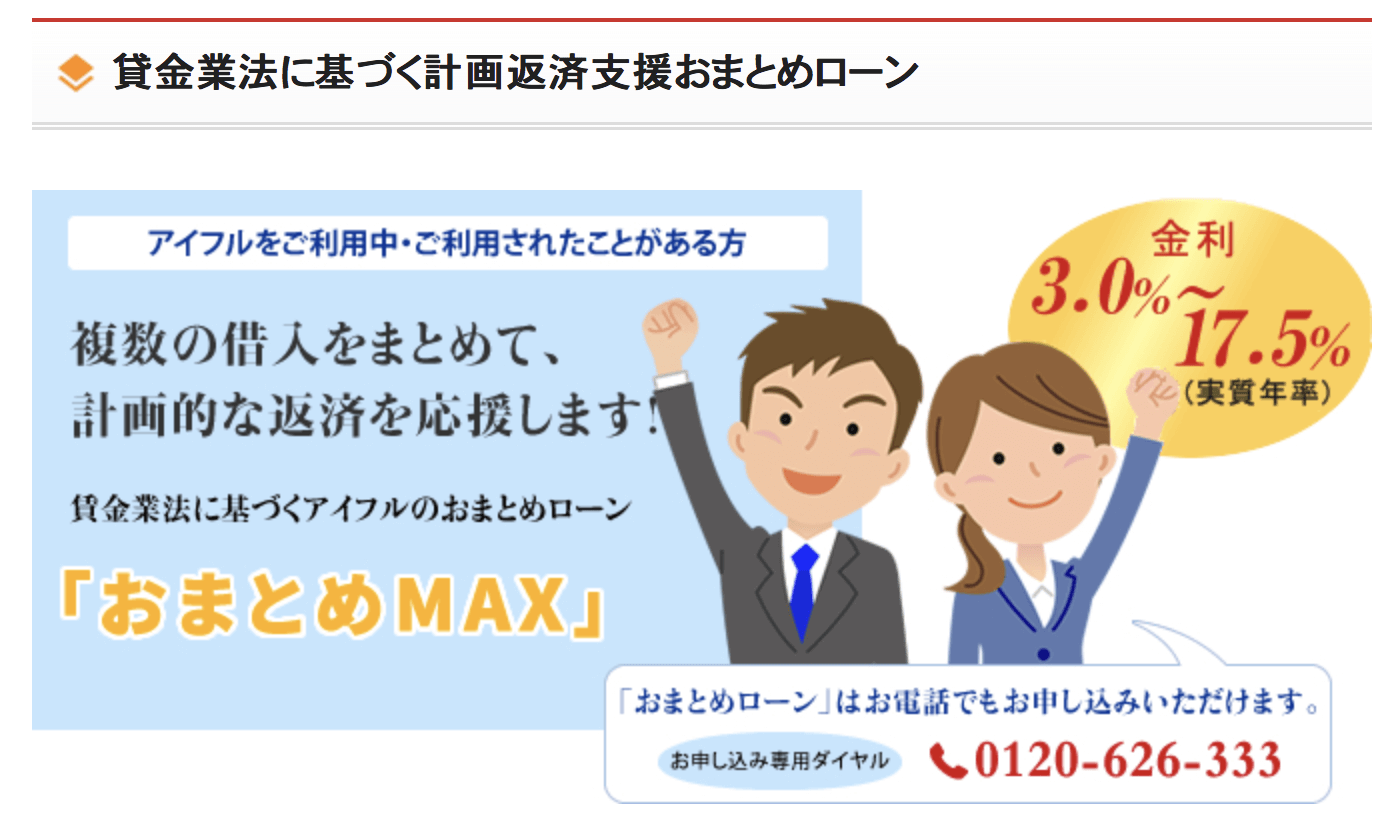

手段③ おまとめローンを活用する

アイフルをご利用の方で、他社からも借入のある方には、他社の借入をアイフルにまとめることのできる『おまとめMAX』という商品がおすすめです。

『おまとめMAX』の金利は3.0%~17.5%なので、金利を下げるチャンスがあります。

他社に借入のある方は、申し込みをしてみるのも一つの手です。

ただし、他社で借りていた分も合わせて返済できることをアイフルに認めてもらう必要があるため、審査は厳しくなります。

手段④ 金利が安い他のキャッシングに借り換える

アイフルでの金利引き下げ交渉で断られたら、他のキャッシング会社に乗り換えを検討しましょう。

特に、銀行カードローンは2~3%下がることはザラなので検討する価値アリです。

| 会社 | 金利幅 | 無利息期間 |

| アイフル | 3.0%~18.0% | 最大30日 |

| プロミス | 2.5%~18.0% | 最大30日 |

| イオン銀行 | 3.8%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | – |

| 楽天銀行 | 1.9%~14.5% | – |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

もし、銀行の審査が通らないなら、消費者金融の『プロミス』が金利が下がりそうなのでおすすめです。

3. アイフルの利息を簡単に計算する方法

アイフルの利息(実際に利子として支払う金額)はどうやって計算するのか知りたい方のために、計算方法を解説しておきます。

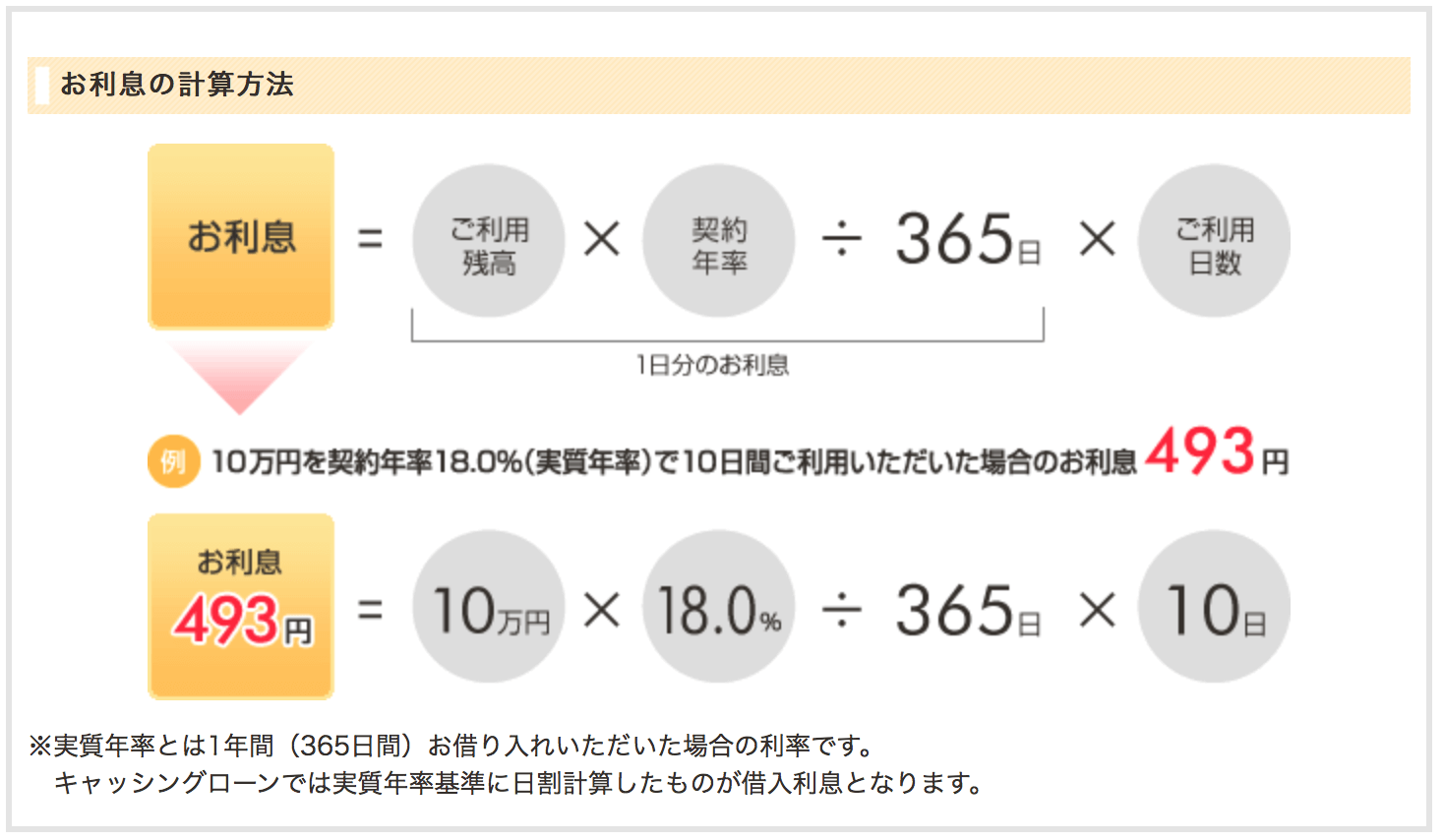

3-1. 利息の計算式を覚えることが肝心!

アイフルの利息は多くのキャッシングと同様の考え方で、以下のような計算式に当てはめられます。

出典:アイフル

よくある○%という金利は1年間借りた時のものなので、それを日割りするというイメージです。

10万円を18.0%の金利で1ヶ月借りた場合、利息は10万円×18.0%×30÷365=1,479円になります。

3-2. アイフルのHPでシミュレーションが可能!

利息の支払いの計算は少し面倒なので、アイフルのホームページ上にあるシミュレーターを積極的に活用しましょう。

アイフルのホームページに飛び、画面下側の「各回の返済額をシミュレーション」をクリックします。

出典:アイフル

このページでは毎月の返済額や返済回数、それに、毎月の返済額から借入可能額が分かります。

利息は以上のように簡単に計算できるので積極的に活用してみてください。

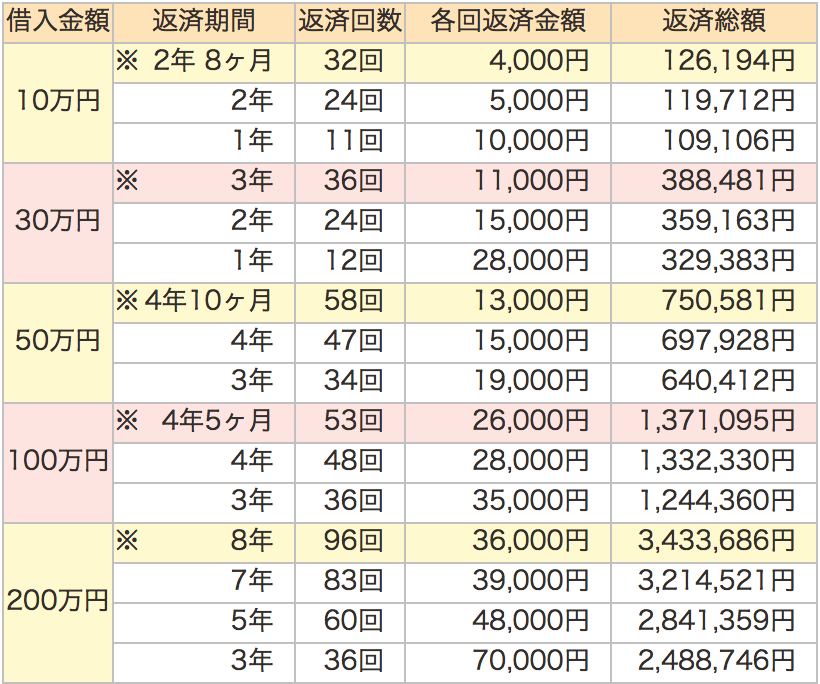

シミュレーションも面倒な方は、以下の早見表の支払い総額を参考に、利息を計算してみましょう。

10万円・30万円・50万円は18.0%、100万円・200万円は15.0%で計算されています。

出典:アイフル

詳細な貸付条件については公式ページをご覧ください。

4. アイフルの金利に関するQ&A

アイフルの金利についてよくある疑問をQ&A形式にしてまとめました。

- アイフルの借入後残高スライド元利定額リボルビング返済方式とはなんですか?

- アイフルの返済はどのような手段がありますか?

- アイフルの金利を一番おさえて返済するにはどうすれば良いですか?

- アイフルで返済が遅れたら、金利はどうなりますか?

- アイフルで返済できなくなったらどうすれば良いですか?

それぞれ紹介します。

4-1. アイフルの借入後残高スライド元利定額リボルビング返済方式とはなんですか?

アイフルは「借入後残高スライド元利定額リボルビング方式」ですが、これは毎月の返済額が一定になっていて、新たな借入をした場合にのみ返済額が変わる仕組みになっています。

最初に10万円借りて毎月の返済額が4,000円になった場合、最初から最後まで毎月の支払額は4,000円になります。

そこから追加で借入してがあった場合に限り、毎月の支払額が変動することになります。

他の消費者金融で一般的な残高スライド元利定額返済方式は、借入残高が減っていくにつれ約定返済額も減りますが、アイフルでは追加借入しない限り、返済額は変わらないのです。

4-2. アイフルの返済はどのような手段がありますか?

アイフルでは、次の返済方法があります。

- スマホアプリ返済

- 提携先ATM

- インターネット返済

- 口座振替

- 振込

返済期日は毎月1回の約定日制か、前回支払いの翌日から35日後を期日とするサイクル制かのどちらかになります。

インターネット返済と口座振替以外は手数料がかかってしまうので注意してください。

4-3. アイフルの金利を一番おさえて返済するにはどうすれば良いですか?

アイフルに限らず、キャッシングで利息をおさえるために大切なのは次の2つです。

- 一括返済

- 繰り上げ返済

アイフルのような無利息期間があるキャッシング会社を利用する場合、無利息期間中に一括返済するのが最高です。

金利の低い銀行よりもお得に借り入れできたことになります。

もし、一括返済できなくても、ATMやアプリで繰り上げ返済をコツコツやっていくと元金が減り、利息をおさえることができます。

4-4. アイフルで返済が遅れたら、金利はどうなりますか?

アイフルで返済が遅れた場合、遅延損害金の金利は20%になります。これは、法律で決められた範囲内の最高の金利です。

また、返済が遅延すると次の流れになります。

- 電話や手紙(期日から2~3日)

- 内容証明(期日から1~2ヶ月)

- 訴訟や差し押さえ(期日から3ヶ月以上)

返済が遅れるのは仕方ないかもしれませんが、電話や手紙などが来たら真摯に対応するようにしましょう。

4-5. アイフルで返済できなくなったらどうすれば良いですか?

返済ができない状態になってきたら、早めにアイフルに相談しましょう。

最悪なのは黙って遅延し、アイフルからの督促を無視することで、最悪訴訟に発展してしまいます。

相談すれば、毎月の支払いを減らしてもらえる場合もあります。

もし、それでも厳しい場合は、弁護士に相談して債務整理することになりますが、債務整理をした場合、5~10年間は新たな借り入れができなくなるので、最後の手段として考えておきましょう。

5. さいごに

アイフルの金利について紹介してきましたが、参考になりましたか?

アイフルに申し込んだ時は一番高い上限金利が適用されることがほとんどです。

金利を下げるには、コツコツ返済実績を積み、貸し手に信頼してもらい、上限額をあげてもらうようにする必要があります。無理そうなら、金利の安い金融会社に借り換えするのがおすすめです。

あなたが、最高の形でお金を借りられることを心から祈っています。

<アイフル公式ページ>

詳細な貸付条件や申し込み方法等については公式ページをご覧ください。