「プロミスって消費者金融はどう?」「プロミスでキャッシングしても大丈夫?」と、プロミスについて気になっていませんか?

『プロミス』は大手消費者金融の中で金利が一番お手頃で、無利息期間もあるので、消費者金融でお金を借りたい人は一番最初に検討するべき会社です。

このページでは、銀行や消費者金融でカードローン審査をしてきた経験がある私が、プロミスの口コミや評判をもとに、プロミスがどんな消費者金融かをまとめたものです。

- 口コミでわかるプロミスのメリット・デメリット

- 口コミでわかるプロミスを使うべき人・使うべきでない人

- プロミスでキャッシングするまでの4ステップ

- プロミスの審査に通るための3つのポイント

- その他のプロミスの口コミと評判

- プロミスに関するQ&A

このページを読めば、プロミスがどのような消費者金融か分かり、使うべきかどうか判断できるのでぜひご覧ください。

1. 口コミでわかるプロミスのメリット・デメリット

「プロミス」はSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

1962年に設立されましたが、2012年にSMFG(三井住友フィナンシャルグループ)に子会社化され、SMBCコンシューマーファイナンス株式会社となり、ブランド名としてプロミスが残りました。

下の表が、プロミスの基本情報をまとめたものです。

| 金利(実質年率) | 2.5%~18.0% | 無利息期間 | 30日※ |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18以上74歳以下 ※※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※無利息期間の適用を受けるにはメールアドレス登録とWeb明細利用登録が必要です。

※※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。

※※※申込み時間や審査により希望に添えない場合があります。

現在では従業員2,000名以上、店舗数900以上で、全国的に展開しています。

消費者金融に悪印象を持っている方も多いでしょうが、プロミスはSMBCグループのブランドであり、信頼できます。

そんなプロミスについて、300人強の口コミから分かったメリット・デメリットを紹介していきます。

1-1. 口コミから分かったプロミスのメリット

ネットの評判からわかったプロミスの長所は以下の6点です。

- 上限金利が安い

- ポイントがたまる

- とにかくスピーディに融資を受けられる

- “初回利用日の翌日から”利息が30日間ゼロ

- SMBCのATMでお得に使える

- 原則電話による在籍確認なし

それぞれ紹介します。

プロミスのメリット① 上限金利が安い

プロミスは消費者金融系のキャッシング会社の中でも一番高い金利(上限金利)が安いことが強みです。

大手のキャッシングの金利は以下のようになっております。(ちなみに、実質年率とは事務手数料や保証料を入れた「1年間の実質の金利」のことです)

| キャッシング名 | 実質年率 |

| プロミス | 2.5%~18.0% |

| アイフル | 4.5%~18.o% |

| アコム | 4.7%~18.0% |

| レイク | 4.5%~18.0% |

金利で注目するべきなのは一番高い金利(上限金利)で、最初に申し込んだ時は上限金利が適用されることが多いためです。

プロミスのメリット② ポイントが貯まる

プロミスは、新規顧客だけでなく既存顧客もとても大切にするキャッシングの一つです。

そんな特徴がよく現れているサービスがポイントサービスです。これにより、新規顧客だけでなく、長くプロミスを利用する方もお得に使うことができます。

現在では、プロミスではVポイントが貯まるようになっています。

Vポイントとは、SMBCグループ共通のポイントで、三井住友銀行や三井住友カードを使うことで溜まります。

2022年7月25日よりポイントを合算して使うことができるようになりました。

Vポイントは、オンラインでのショッピングや、iD払いでコンビニでも利用できます。

三井住友カードについて気になる方は、こちらのページ「世界一わかりやすい『三井住友カード』解説|学生・初心者にも最適の1枚」をご覧ください。

プロミスのメリット③ とにかくスピーディに融資を受けられる

プロミスでは21時までに審査を行っているということなので、遅くとも20時くらいまでには申し込む必要があります。

| 何時までに申し込むべきか(平日) | 何時までに申し込むべきか(土日祝日) |

以下どちらか

|

|

※一部店舗では無人機の営業時間に例外があります。SMBCのローン契約機の営業時間:9:00-21:00。

プロミスは、SMBCのローン契約機でも申し込みができます。

三井住友銀行の多くの支店内に設置されているため、キャッシングの契約機がお近くにない方でも即日の融資を受けやすいキャッシングになっています。

ちなみに、SMBCのローン契約機はこちらから検索可能です。

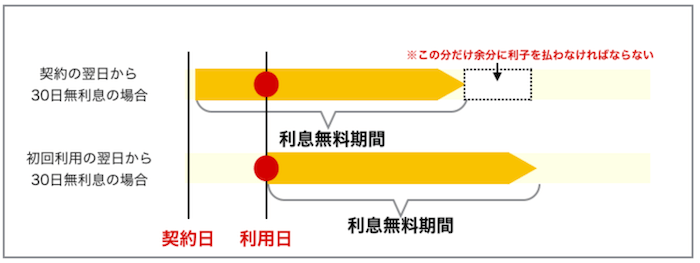

プロミスのメリット④ “初回利用の翌日”から30日間利息がゼロ

プロミスは、初めてご利用する方限定で、初回利用の翌日から利息が30日間無料です。(無利息期間の適用を受けるにはメールアドレス登録とWeb明細利用登録が必要です。)

多くのキャッシングにもある金利無料の期間ですが、プロミスには他と比較して大きなメリットがあります。

それは、初回利用日の翌日まで利息の無料期間が始まらないことです。

「契約日の翌日」から利息の無料期間が始まるキャッシングと比較すると、以下のように無料期間が長くなり、利息を払う期間は短くなるケースが多いです。

つまり、プロミスであれば契約日の当日に融資を受けなけなくても、「30日」の無利息期間の恩恵を全て受けることができます。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイトをご確認ください。

プロミスのメリット⑤ SMBCのATMでお得に使える

プロミスは、SMBCグループ会社のSMBCコンシューマーファイナンス株式会社によって経営されています。

それによるメリットが、大きく2つあります。

- SMBCのローン契約機で契約ができる

- 三井住友銀行のATMなら借入・返済の手数料がかからない

ますローン契約機が使えることで、お近くにプロミスの契約機がなくても即日借りたり、簡単に手続きをすることが可能になります。

また、多くのキャッシングで、他社のATMを使うと手数料を取られますが、プロミスに関しては三井住友銀行のATMが無料で使えます。

つまり、お近くに三井住友銀行の支店やATMがある方は、非常に便利に使うことができます。

プロミスのメリット⑥ 原則電話による在籍確認なし

一昔前は、申告した勤務先内容に誤りがないかを確認するために、必ず会社へ「在籍確認」の電話が入りましたが、現在のプロミスは電話確認が原則ありません。

そのため、会社に知られることなく安心して借りることができます。

土日など会社がやっていない日は、在籍確認ができないので借りることができなかったのですが、現在ではそんなことはありません。

仮に確認したいことがあっても、申込者本人に電話がかかってくるので、いきなり会社に電話が行くということはありません。

プロミスは、Webで申し込みを完結可能

本人確認書類などの提出書類は、メールやWebで送ることができ、審査に通ればあなたの口座に振り込みをしてくれるため、外出せずに融資を受けられます。

また、プロミスの公式ホームページは複数あるため、最もわかりやすい『https://cyber.promise.co.jp/』から申し込みを行うことをオススメします。

1-2. プロミスの2つのデメリット

一方、プロミスには次のような短所があります。

- 銀行と比べると金利(実質年率)が高い

- 年収の1/3までしか借りれない

これはプロミスだけのデメリットというわけではなく、消費者金融系カードローン全体に当てはまることですが、ここで紹介しておきます。

プロミスのデメリット① 銀行と比べると金利(実質年率)が高い

だからアコムとプロミスから利用することにしたけど金利高すぎる

プロミスは消費者金融の中では金利は低いですが、銀行カードローンと比べると金利は高めになっています。

下の表は、プロミスと主な銀行カードローンの金利(実質年率)をまとめたものです。

| キャッシング名 | 実質年率 |

| プロミス | 2.5%~18.0% |

| SBI新生銀行 | 4.5%~14.8% |

| auじぶん銀行 | 4.0%~14.5% |

消費者金融系カードローンは金利(実質年率)が高めですが、無利息期間があります。

つまり、短期間の借り入れなら、銀行よりもお得に済ませることができるので、「次の給料日まで乗り切りたい」というような方におすすめです。

ちなみに、銀行カードローンは審査が厳しいと言われており、消費者金融の方が利用しやすいというメリットもあります。

プロミスのデメリット② 年収の1/3までしか借りれない

消費者金融には総量規制というルールがあり、年収の1/3以上は借りることができません。

たとえば、年収300万円の人がすでに100万円借りている場合は、他のどの消費者金融でも断られてしまうということになります。

ちなみに、銀行カードローンは総量規制がありませんが、これだけ借金が多いと借りるのは難しい場合がほとんどです。

2. 口コミでわかるプロミスを使うべき人・使うべきでない人

1章の口コミを元に、プロミスを使うべき人・使うべきでない人を紹介します。

2-1. 口コミから分かるプロミスをおすすめする5つのタイプ

プロミスは次のような方におすすめです。

- 即日キャッシングをしたい方

- 無利息でキャッシングしたい方

- Web完結で済ませたい方

- SMBCの店舗やATMがお近くにある方

- 職場への在籍確認を避けてキャッシングをしたい方

それぞれ紹介していきます。

プロミスを使うべき人① 即日でキャッシングをしたい方

Webでも自動契約機でも申し込んでから即日キャッシングができるプロミスは、即日融資を受けやすいキャッシングの一つであり、急いでいる方にはおすすめです。

最短3分で審査から融資までいきます。

プロミスでは21時まで審査を行っているので、審査時間を考えると遅くとも30分前までに受けるようにしましょう。

プロミスを使うべき人② 無利息でキャッシングをしたい方

プロミスは初回利用日の翌日から30日間金利が無料です。

また、同様に無利息期間を設けているキャッシングの多くが、「契約日」の翌日から無利息期間がスタートしてしまい、最大限活かしきれない恐れがある中で、プロミスにはその心配がありません。

さらに、ポイントを貯めれば初回利用以外でも無利息でキャッシングをするチャンスがあるため、無利息でキャッシングをしたい方にはおすすめです。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイトをご確認ください。

プロミスを使うべき人③ Web完結で済ませたい方

プロミスはカードレスでweb完結で借りることができます。

アプリを利用すれば、本人確認なども全てできます。

カードレスということは郵送物も無いので、家族バレせずにできるということです。

プロミスを使うべき人④ SMBCの店舗やATMがお近くにある方

プロミスはネットが苦手な人も利用しやすいです。プロミスはSMBCグループであり、それにより以下のようなメリットがあります。

- SMBCのローン契約機で契約ができる

- 三井住友銀行のATMなら借入・返済の手数料がかからない

ますローン契約機が使えることで、お近くにプロミスの契約機がなくても即日借りたり、簡単に手続きをすることが可能になります。

また、多くのキャッシングで、他社のATMを使うと手数料を取られますが、プロミスに関しては三井住友銀行のATMが無料で使えます。

プロミスを使うべき人⑤ 職場への在籍確認を避けてキャッシングをしたい方

プロミスは、在籍確認の電話が原則ありませんので、職場に知られたくない方におすすめです。

在籍確認の電話があるカードローンでは、会社が休みの日に対応してもらうことができません。

ですが、プロミスなら会社が休みの日でも借りることができます。

もし、確認したいことばある場合は、申込者本人に電話がかかってきます。

2-2. 口コミでわかるプロミスを使うべきでない3つのタイプ

次のような方は、プロミスを使う前によく考えた方が良いです。

- 長期的に借り入れしたい方

- 借金が年収の1/3以上ある方

- 専業主婦(夫)の方

それぞれ紹介します。

プロミスを使うべきではない人① 長期的に借り入れしたい方

プロミスは、銀行カードローンよりも金利(実質年率)が高いので、「100万円を借りてコツコツ返済したい」というような長期的な借り入れを希望する人にはおすすめしません。

短期間で返済できるならば、無利息期間のある消費者金融を利用するのも悪くありませんが、長期間借入れを希望するなら他の金融機関を検討した方が良いでしょう。

金利にこだわりたい方は、銀行カードローンがおすすめです。

金利の低いカードローンを借りたい方は、こちらのページ「カードローン52社の金利の徹底比較まとめ」をご覧ください。

プロミスを使うべきではない人② 借金が年収の1/3以上ある

プロミスに限りませんが、年収の1/3以上の借り入れがあるなら、消費者金融で融資を受けることが出来ません。

銀行カードローンでも借り入れは厳しいので、カードローン以外の借り入れ方法を考える必要があります。

自分の持っている貴重品を売却するか、公共機関に借りることを検討しましょう。

プロミスを使うべきではない人③ 専業主婦(夫)の方

これは口コミには入っていませんが、重要なポイントなので紹介しておきます。

専業主婦の方は残念ながらプロミスで融資を受けることはできません。

プロミスなどの消費者金融系は、年収の1/3を超える額を貸すことができないためです。配偶者の同意があればOKな場合もありますが、消費者金融の多くが専業主婦の申し込みを認めていません。

そのため、どうしてもキャッシングをしたい専業主婦(夫)の方は総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でお金を借りたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

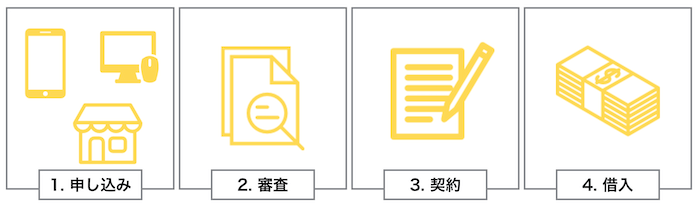

3. プロミスでお金を借りるための4つのステップ

プロミスでお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

プロミスでは次の3つの申込方法があります。

- Web

- 電話

- 店に行く

免許証やマイナンバーカード(※)、パスポートなどの本人確認書類が必要になります。〔※マイナンバー(個人番号)の記載された本人確認書類または収入証明書類等を提出する際は、マイナンバー(個人番号)が記載されている箇所を見えないようにして提出します。〕

借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められることがあります。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

プロミスがどういう審査をしているかの詳細は分かりませんが、一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるので、あまり心配する必要はありません。

公式ページで簡易診断が受けられるので心配な方はやってみてください。

プロミスの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

ちなみに、プロミスはカードローン会社で初めてコンピュータによる数値化を始めた会社です。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

プロミスの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

ここで、カード発行を選択することができます。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

プロミスの金利(実質年率)は2.5%~18.0%と設定されていますが、最初は一番高い金利(18.0%)に設定されることが多いです。

いきなり一番良い金利から借りられると思わないでくださいね。

実質年率2.5%~18.0%

STEP④ 借入

契約が終わると借り入れが出来るようになります。

あなたが希望すれば、自分の口座に振り込んでもらうことができます。

ちなみに、自動契約機で発行すれば大丈夫ですが、ネットでローンカードを発行してもらうと郵送になるので、家族バレしたくない人は気をつけてください。

借入の返済方法

プロミスでは、次の返済方法があります。

- インターネット返済

- 口座振替

- プロミスATM

- コンビニ(マルティメディア端末)

口座振替は5日、15日、25日、末日のいずれかから選択できます。

全て手数料0円で返済することができます。

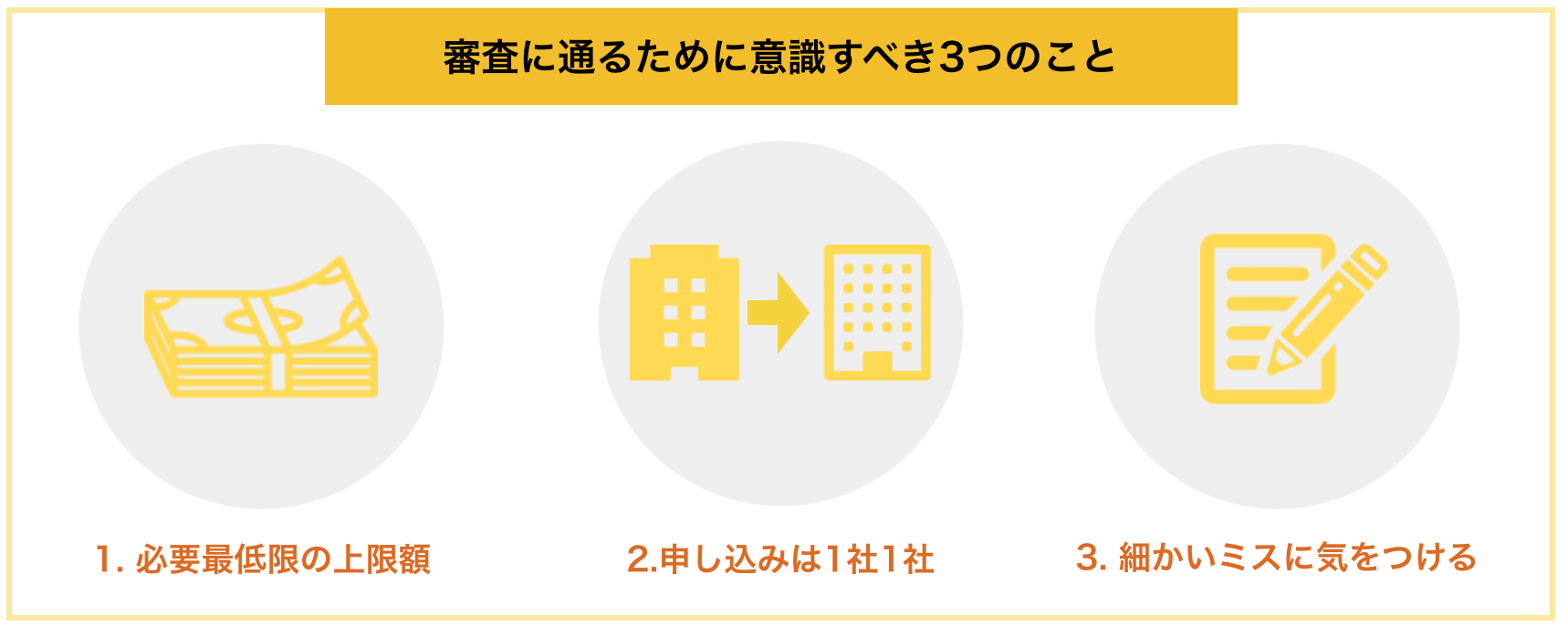

4. プロミスの審査に通るための3つのポイント

プロミスの審査に通りやすくするために、以下の3つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

4-1. 申し込みは低めの限度額で

プロミスの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

プロミスに通りたいのであれば、複数同時に申し込むのではなく、プロミスのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5. その他のプロミスの口コミと評判

最後に本記事に掲載しきれなかったプロミスに関する評判を紹介していきます。

集まった口コミの中で、既出のものと重複しない口コミを6つピックアップしました。

6. プロミスに関するQ&A

プロミスについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1. プロミスの返済を遅延するとどうなりますか?

一般的にカードローンの返済が遅延すると次の流れになります。

- 電話や手紙(期日から2~3日)

- 内容証明(期日から1~2ヶ月)

- 訴訟や差し押さえ(期日から3ヶ月以上)

返済が遅れるのは仕方ないかもしれませんが、電話や手紙などが来たら真摯に対応するようにしましょう。

6-2. プロミスの取り立ては厳しいですか?

消費者金融というと厳しい取り立てを受ける印象がある人も多いでしょうが、短期間の延滞では取り立てはありません。

そもそも、貸金業法では夜中の訪問や張り紙、勤務先の訪問など、テレビでありがちな取り立ては禁止されています。

闇金が隆盛していた昔とは時代は変わっているのです。

6-3. プロミスで落ちたら、どこがおすすめですか?

プロミスが落ちたら、『フタバ』や『セントラル』など、中小の消費者金融を検討することをおすすめします。

大手消費者金融からこぼれた人たちを精査して、貸してくれる場合があります。

ここでも落ちるなら、カードローンを諦めて、別の方法を考えることをおすすめします。

7. さいごに

ユーザーの口コミと評判を元にプロミスの特徴をまとめてきましたが、参考になりましたか?

プロミスは、消費者金融では低めの金利(実質年率)で無利息期間もあるので、消費者金融の中で最もおすすめの会社です。

ただし、長く借りると利息の支払いが大変になるので、できるだけ少ない額を借り、できるだけ早く返済するようにしましょう。

あなたが最高の形でキャッシングできることを心からお祈りします。

30日無利息の適用を受けるためには、メールアドレス登録とWeb明細利用登録が必要です。詳しくはプロミス公式サイト(https://cyber.promise.co.jp/)をご確認ください。