「消費者金融の審査ってどんなもの?」「消費者金融の審査って厳しいの?」と、消費者金融の審査について気になっていませんか?

消費者金融の審査は銀行のカードローンと比べると厳しくないと言われますが、半数以上の人が落ちてしまうので、審査に不安な人は審査内容や対策方法を知っておくことをおすすめします。

このページは、銀行や消費者金融でカードローン審査をしてきた私が、消費者金融の審査通過率や審査内容、審査に通過するためのポイントやおすすめの消費者金融についてまとめたものです。

- 消費者金融の審査通過率はどれくらい?

- 消費者金融で審査される2つのポイント

- 消費者金融の審査に通るための3つの対策

- 消費者金融に申し込む際の3つの注意点

- 審査に自信のない方におすすめの大手消費者金融3選

- 大手に落ちた場合におすすめの中小消費者金融3選

- 審査に通らなくてもしてはいけない3つのこと

- 消費者金融の審査に関するQ&A

このページを読めば、消費者金融の審査のことが全て分かり、どうやって対策し、どこに申し込めば良いか分かるので、ぜひご覧ください。

1. 消費者金融の審査通過率はどれくらい?

大手消費者金融は、決算資料で審査通過率(新規契約率)を発表していますが、それをまとめたのが下の表です。

参考資料において最も審査通過率の高いアコムでも、半数以上の人が断られていることが分かります。

| 名称 | 審査通過率 | 参考資料 |

| アコム | 41.2% | 参考資料 |

| プロミス | 37.9% | 参考資料 |

| アイフル | 31.9% | 参照資料 |

| レイク | 26.6% | 参考資料 |

※上記数字は、毎月変動するので目安程度にお考えください。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

審査を気にするべき人・心配しないで大丈夫な人

「えっ、半数も落ちるって大変じゃない!」と思われるかもしれませんが、次のような方は普通にクリアできます。

![]()

![]()

仕事に付いていて、現在借金が無く、クレジットカード等で支払い遅延が無いなら、審査を怖がらないで、すぐに申し込んでOKです。

大手消費者金融がサービスが充実しているのでおすすめです。詳細は5章「審査に自信のない方におすすめの大手消費者金融3選」をご覧ください。

逆に、定職が無くて収入が安定しておらず、他社からの借り入れがあったり、過去に支払い遅延などをしていた方は、審査内容をチェックし、落ちないようにできるだけの対策を取りましょう。

次章から、消費者金融の審査内容や落ちないためにできる対策、審査通過率の高い消費者金融を紹介していきます。

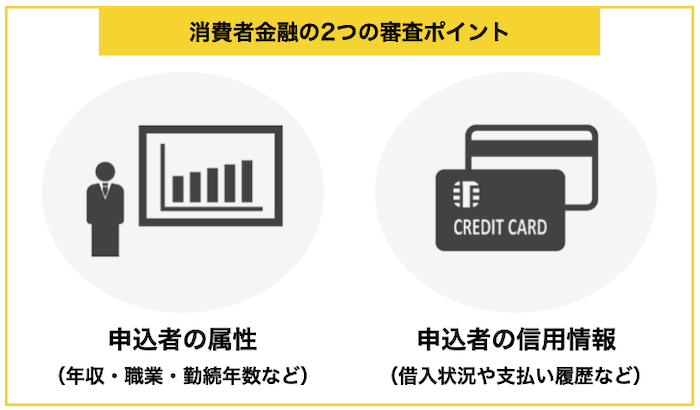

2. 消費者金融で審査される2つのポイント

消費者金融の審査で見られているポイントは次の2点です。

消費者金融の審査は各社独自に行なっていますが、審査基準が若干異なるだけで、審査内容は大きく変わりません。

それぞれ紹介します。

2-1. 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングとよばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

一番大切なのが年収と定職の有無です。

① 年収

年収が高くなればなるほどスコアが高くなります。総量規制のラインである「他社の借入と合わせて年収の1/3以上の申し込みになっていないか」もチェックされます。

また、安定した収入があるかどうかも判断材料の一つになります。

年収は高いに越したことはありませんが、200超~300万円あれば「年収が低い」という理由で審査に落ちる心配はありません。

② 勤務先・雇用形態

公務員や大手企業の社員はここのスコアが高くなり、アルバイトやパートが低めになります。

一般的に、以下のような序列になっています。

職業による優位性

公務員>大企業>>中小企業>>自営業>>アルバイト・パート>>>>>>無職

さらに、健康保険の区分をチェックする消費者金融もありますが、保険証も勤務先毎に区分が分かれるため、以下のように階級が分かれます。

保険証による優位性

共済保険(公務員)>組合保険(大企業)>>社会保険(中小企業)>>国民健康保険(自営業など)

残念ながら、無職の方は一発アウトになるケースが多いです。

無職の方は、そのままですと消費者金融への申し込みが困難ですので、『無職だけどキャッシングをしたい!最善の行動ができる全知識』を参考に、対策を講じてください。

勤務先への確認電話が入る=在籍確認

勤務先は審査で非常に重視される傾向にあるため、在籍確認などをすることで虚偽の申し込みを防止しています。

申し込み者の会社に、次のような確認の電話が入ります。

<在籍確認の内容>

「◯◯(個人の名前)と申しますが、◯◯(あなた)さんはいらっしゃいますか。」

消費者金融名は基本的に名乗られませんので、バレる可能性は低いです。

ここであなたが出られなくても、電話に出た方があなたがいるような返答をすれば確認が取れます。

在籍確認が来るということは審査にはほぼ通っているということの表れでもあります。

もし、在籍確認の電話を避けたい場合は、電話確認を原則しない『アイフル』や、書類確認で原則OKの『プロミス』をおすすめします。

※名称をクリックすると公式ページに行きます。貸付条件等の詳細は公式ページをご覧ください。

③ 勤続年数

その職業をどれくらい続けているかが判断材料になります。

やはり長い方が、これからもきちんと働いて返済ができると判断されて審査には通過しやすいです。

反対に勤続年数が1年未満だと仕事が続けられるのか、信用してもらえずマイナスになるケースが多いです。

また、会社経営者の方、自営業の方は勤続年数で事業の安定性や信頼度を測られます。

④ 居住形態・居住年数

持ち家か賃貸かによってもポイントは変わり、持ち家の方がポイントは高いです。

なぜなら、持ち家という経済資産があるため、お金が返ってこないリスクが少なく、また夜逃げなどもできないからです。

また、公営住宅はあまり良い印象を与えません。

住居による優位性

持ち家>>社宅>>賃貸>>公営住宅

⑤ 家族構成

申し込み者に何かあった時に返済できる家族がいるかも大きなポイントです。

一人暮らしだと評価が低く、反対に両親と同居していれば評価が高くなります。

⑥ 年齢

20代〜60代が最も評価が高くなります。

金銭感覚がしっかりしていることや、長期的な顧客になりやすいからです。

また、各消費者金融会社で申し込みの年齢に制限を設けているため、事前にきちんと確認をしましょう。

⑦ 固定電話

今のご時世、携帯電話でも十分審査には通りますが、固定電話を持っていると少しだけスコアも上がります。

そのため、固定電話を持っているならきちんと固定電話の番号を書くことが大切です。

2-2. 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へあなたの信用情報を照会します。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

① 何社から借りているか

いくら借りているかと同じくらい何社から借りているのかはチェックされます。

同じ額を借りているのでも、数社から少しずつ借りている人よりも、1社からまとめて借りている方の方が信用度は高いです。

また、3社を超えると審査になかなか通らなくなり、5社を超えると全く通らなくなる傾向にあります。

② いくら借りているのか

申し込み者の年収に対して借りすぎている人は、「返せないから借りている」と判断されてしまい、通る可能性は著しく落ちます。

総量規制というルールで、他社との合計で年収の1/3を超える額は貸すことはできない決まりなので、年収の1/3近い借り入れがある方はほぼ通りません。

③トラブルがなかったか

過去に長期間クレジットカードなどの支払いを延滞した経歴のある方は避けられます。

クレジットカードの延滞だと、約5年履歴が残ってしまうことが一般的です。

また、ブラックの履歴のある人や、多重債務者は落とされます。

過去にトラブルのあった人や、他社からの借入が大きい方は、どこの消費者金融も避けられてしまいます。

スーパーホワイトにも注意!

一般的に過去のローンやクレジットカード、携帯電話の分割払いをしたことがない方は、スーパーホワイトと呼ばれ、信用履歴が何もない状態です。

一方で、一度返済の責任を果たさずブラックリストに入った方も、数年経つと法廷免責で過去の履歴が全て消えるようになっています。

つまり、何も実績を作らなってこなかった方と同じように、ブラックリストに数年前入った方は履歴が全くない状態になります。

30代以上で履歴がないと、ブラックリストに入っていたのではないかと疑われて審査に通りにくくなります。それを防ぐために、簡単なものだとクレジットカードを作ったり、携帯端末の分割払いなどで実績を作っておくことが大切です。

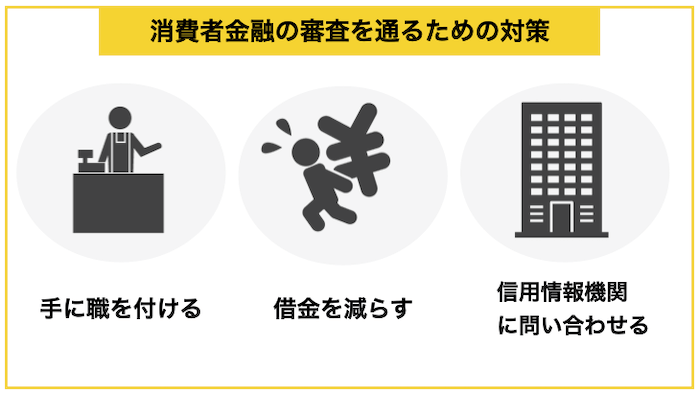

3. 消費者金融の審査に通るための3つの対策

消費者金融の審査ポイントを紹介してきましたが、無職の方、多額の借入をしている方、過去に返済遅延などをしていた方は通りにくいです。

そのため、審査をクリアしたい方は、次の3点が必要になります。

もちろん、すでに仕事のある方や借金の無い方、信用情報に不安が無いなら必要ありません。

それぞれ紹介します。

審査クリアのための対策① 手に職を付ける

無職の方は、まずは何でも良いので、仕事を始めることを最優先させましょう。

無職は返済能力がないと判断されてしまうだけでなく、「総量規制」により法律でも借りることが難しいです。

すぐにアルバイトを始めることが厳しければ、派遣会社へ登録しましょう。派遣会社はWEB登録すればOKなケースが多く、登録だけなら難しくありません。

安定した収入がないと厳しいですが、きちんと仕事を初めて安定した収入が今後見込めるのであれば考慮してくれるケースも存在します。

審査クリアのための対策② 借金を減らす

次のようなケースだと新たな借入は厳しいので、少しでも借金を減らすようにしましょう。

- 年収の1/3近く借りている

- 借入先が4社以上ある

年収の1/3以上の借入は総量規制というルールでできません。(銀行は総量規制の対象ではありませんが、借金が多いとやはり審査は厳しいです。)

また、4社以上の借り入れをしている人は、新たな借り入れは厳しいです。

『フタバ』のように4社以内の借り入れなら審査してくれる所もありますが、借りても返済にすぐに困ってしまわないように、借り入れ先を減らしてからがおすすめです。

おまとめローンなら大丈夫?

おまとめローンとは、複数社からの借り入れを1社にまとめるものです。

総量規制の対象外のケースも多いため、年収の1/3を超える借り入れになってしまっていてもまとめられる可能性があります。

ただし、他社からの借り入れで膨れ上がった借金を返せるだけの返済能力がチェックされるため、審査はより厳しいです。

挑戦したい方は、『アロー』などおまとめローンのある会社をチェックしてみましょう。

審査クリアのための対策③ 信用情報を問い合わせる

かつて「返済遅延してしまったことがある」「自己破産したことがある」など、クレジットカードやカードローンの履歴に不安がある方は、信用情報をチェックしてみましょう。

信用情報は信用情報機関という組織が管理しており、消費者金融はそこから情報を照会しています。

信用情報機関は3つあり、それぞれ500円〜1,000円で開示請求できます。

| 機関名 | 主な取扱い情報 | 公式HP |

| 全国銀行個人信用センター(JBA) | ・銀行 | https://www.zenginkyo.or.jp/ |

| 株式会社CIC | ・信販 ・クレジットカード ・携帯電話 | https://www.cic.co.jp/ |

| 日本信用情報機関(JICC) | ・消費者金融 | https://www.jicc.co.jp/ |

※申込方法の詳細は、各公式ホームページをご覧ください。

信用情報にキズがあったらどうする?

最善策は、ブラックリストの登録期間が終わるまで待つことです。

信用情報は、解消(返済完了)から以下の期間で終了します。

| 信用機関名 | 全国銀行個人信用情報センター(JBA) | CIC | 日本信用情報機構(JICC) |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

上記の期間が終わり次第、ブラックリストに載った際に利用していた会社と関連のなさそうな消費者金融に申込むことをおすすめします。

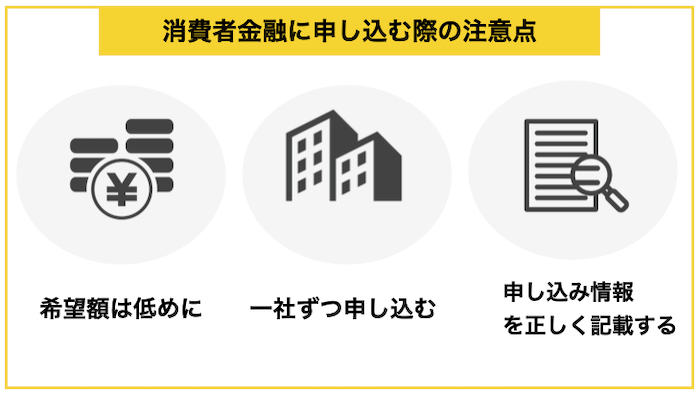

4. 消費者金融に申し込む際の3つの注意点

消費者金融に申し込む際は、以下の3点に気をつけると、審査で落ちるリスクを下げることができます。

それぞれ紹介します。

4-1. 希望額は低めにする

消費者金融では、申し込み者が限度額を希望した上で申し込みをするものが多いです。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の3点です。

- 年収に対して借りすぎという印象を与えないから

- 計画的に借りる人であることをアピールできるから

- 総量規制に引っかかりにくくなるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

きちんと審査に通るためには一度に複数の消費者金融に申し込みをするのではなく、1社1社審査を受けていくことが重要です。

信用情報では申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんな所から借りて、自分の所の返済はきちんとしてくれるのか」と警戒されてしまいます。

いわゆる「申し込みブラック」という状態です。

申し込み履歴が残るのが3~6ヶ月で、その期間内に複数社の申し込みをすると通りにくくなります。2~3社に申し込んでダメなら半年空けることをおすすめします。

4-3. 細かいミスに気をつける

消費者金融で審査に落ちる理由として、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと消費者金融会社から判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

5. 審査に自信のない方が選ぶべき大手の消費者金融3選

消費者金融を利用したい方が最初に検討するべきなのが大手消費者金融ですが、次の理由があります。

- 社会的に有名で信用できる

- 「30日間利息無料」などの特典が多い

- 金利や限度額などの条件が良い

- 借り入れ方法や返済方法が充実している

中小消費者金融は審査が柔軟ですが、それでもまずは大手に申し込んでダメな場合に申し込むことをおすすめします。

審査が不安な方向きに、審査通過率が高い順で大手消費者金融を3社紹介します。

一番柔軟な審査が期待できそうなのが「アコム」、金利が若干お手頃なのが「プロミス」、そして、おまとめローンが充実しているのが「アイフル」です。

| 名称 | 実質年率(%) | 無利息期間 | 融資スピード | 限度額 |

| アコム | 3.0%~18.0 | 30日 | 最短20分 | 800万円 |

| プロミス | 2.5%~18.0% | 30日 | 最短3分 | 800万円 |

| アイフル | 3.0%~18.0% | 30日 | 最短14分(※) | 800万円 |

※申し込みの状況によっては希望にそえない場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

5-1. アコム|審査に不安がある人におすすめの消費者金融会社

『アコム』は、三菱UFJフィナンシャル・グループのローン会社です。

アコムはカードローン会社では最大手で、登録利用者数は150万人以上、延べ利用者数は1,000万人を超えています。

審査通過率が高い傾向があり、プロミスと並んで利用しやすいと言えます。審査に不安な方におすすめです。

年齢、年収、借入状況の3点を入力するだけで、借りれるかどうか判定してくれる簡易審査があるので、気になる方は試してみましょう。

| 運営会社 | アコム株式会社(ACOM CO., LTD.) | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短20分で融資(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳以上 ※収入あれば学生(高校生を除く)やフリーター可、専業主婦不可 | ||

※申込時間や審査で希望に添えない場合があります。

アコムの口コミが気になる方は「300の口コミ・評判でわかるキャッシング『アコム』の真実」に300人分の口コミをまとめたので参考にしてみてください。

5-2. プロミス|初めて申し込む全ての方におすすめな消費者金融会社

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

プロミスを消費者金融で最もおすすめするのは次の理由からです。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、消費者金融で初めて借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

5-3. アイフル|借金をまとめたい人におすすめな消費者金融会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルには、おまとめMAXとかりかえMAXという2つのおまとめ用の商品があり、借金をまとめたい方におすすめです。

| 商品名 | 実質年率 | 対象 |

| おまとめMAX | 3.0~17.5% | アイフルと他社それぞれに債務がある方 |

| かりかえMAX | 3.0~17.5% | 他社のみに債務がある方 |

このプランを使うことで利率の削減・返済の負担減が期待できます。

アイフルでは在籍確認を原則しない方針なので、会社への連絡を避けたい方におすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

6. 大手に落ちた場合に使いたい中小消費者金融3選

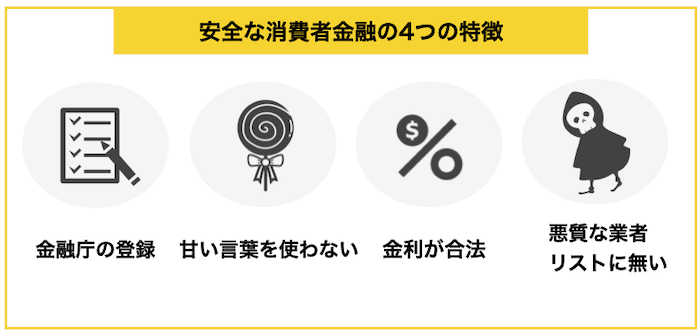

中小消費者金融は大手に落ちた人が申し込むことが多く、そこから優良な客を見つけようとするため、審査が柔軟な傾向があります。

中には怪しい消費者金融もありますが、次の4点をチェックすると、闇金のような怪しい組織に引っかからずに済みます。

この4つのポイントをクリアした中から、おすすめの中小消費者金融を紹介します。

| 会社 | 金利 | 無利息期間 | 審査スピード | 限度額 |

| セントラル | 4.7~18.0% | 30日 | 最短即日 | 300万円 |

| フタバ | 14.959~17.95% | 30日 | 最短即日 | 50万円 |

| アロー | 15.0~19.94% | – | 最短45分 | 200万円 |

一番のおすすめは大手並にサービスが良い「セントラル」、次は4社以上の借り入れでも審査してくれる「フタバ」、まとめローンがある「アロー」です。

それぞれ紹介します。

6-1. セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7~18.0 |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

6-2. フタバ|複数社からの借り入れがあっても審査してくれる中小消費者金融

『フタバ』は東京都千代田区に本社を置く老舗の消費者金融です。

10万円までの場合19.945%という高金利ですが、10万円以上になると17.950%になります。

中小の消費者金融でありながら、最高金利が安いことや、30日の無利息の期間があることなど、金利面では優れた消費者金融と言えます。

他の消費者金融からの融資が4社以内であれば、きちんと審査をして返済能力を見てくれるので複数社からの借入を行っている方にもおすすめです。

| 運営会社 | フタバ株式会社 | 通常金利 | 14.959~19.945 |

| 在籍確認 | 原則あり | 土日可能か | ✕ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 最初は10~50万円 200万円 | 収入証明書 | 申込の内容次第 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 満20歳~満70歳 (収入あれば学生・フリーター可・専業主婦OK) | ||

フタバ公式ページ:

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『フタバ』の全て」をご覧ください。

6-3. アロー|まとめ借りに対応している中小消費者金融

![]()

![]()

『アロー』は、おまとめローンを実施している消費者金融会社です。

そのため、複数社から借り入れがありどうしようもなくなっている方にも、借金をまとめてもらい、毎月の負担を軽くするチャンスがあります。

年収の1/3 以上の借り入れがあって、総量規制に引っかかる状態の方でも申し込むことができるので、多くの方にチャンスがある消費者金融です。

| 運営会社 | 株式会社アロー | 通常金利 | 15.0~19.94 |

| 在籍確認 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短45分 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 200万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~65歳 (安定した収入があること) | ||

アロー公式ページ:

https://www.my-arrow.co.jp/index.html

フタバの口コミや評判を知りたい方は、こちらのページ「100の口コミでわかる消費者金融『アロー』の全知識」をご覧ください。

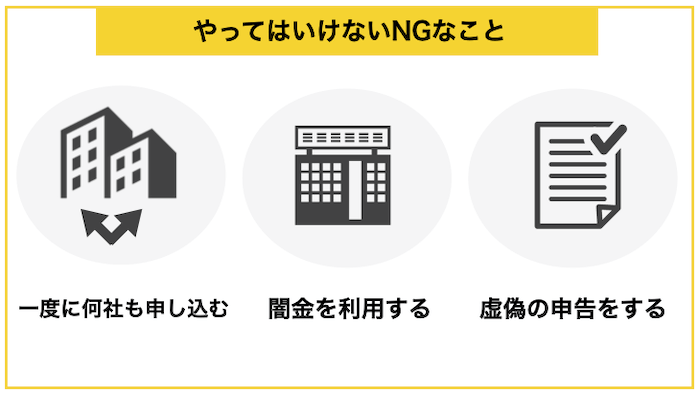

7. 審査に通りたくてもやってはいけない3つのこと

あなたがどうしても審査を避けたくても、以下の3つの行動はしてはいけません。

それぞれ紹介します。

7-1. 複数社への同時申し込み

複数社に申し込みをしてしまうと「申し込みブラック」という状態になって、通っていたはずの消費者金融にも落ちてしまいます。

どんなに審査に通りたくても1社1社受けていくことをオススメします。

できれば、審査に落ちてから6ヶ月待てば審査に通る可能性は大きく上がります。

7-2. 審査のない闇金の利用

審査なしでお金を貸してくれる消費者金融は相当危ない闇金である可能性が高いです。

そういった会社が審査をしなくても貸すのには以下の2パターンの理由があります。

- どんな手を使ってでも必ず返済させる手段を持っている

- お金を貸すということ自体が嘘の詐欺

こういったところから金を借りてしまうと高い利子を付けられて、相当汚い、危ないことをやらされてしまうリスクがあります。

また、お金を貸すということ自体が嘘だったケースも存在します。審査なしで貸してくれると言われて闇金に飛びつくと、以下のYahoo知恵袋で相談されていたような事件に巻き込まれます。

闇金の詐欺に遭いました。

経緯は、どうしても急な出費にお金が必要で、でも銀行の審査に通らなかったので、

急を要していたこともあり、ネットで検索しすがる思いで審査の緩いというところに申し込みをしたら、

(そもそもこれが間違いの元でしたが、自業自得だったとわかった上でご相談していますので、どうかお知恵を貸してください。)

借金の担保にまず携帯会社へいき、携帯を新規契約できたらそれが信用繋がるといわれ、

言われるがままに、ドコモへ行ったらiPhone 2台と iPad 1台の契約をする流れになっており、

契約が終わったら機種を着払いで事務所に送ってくれたら、翌日お金を振り込むと言われ、

パニックで困っていたわたしはすがる思いで、指示に従いましたが、お金が翌日になっても振り込まれず、

催促すると、振込は2週間後になってしまうが、更に今日ドコモで契約をしてくれたら、翌日振り込むといわれ、

やっとこのとき、詐欺に騙されてしまったと分かりました。

審査なしでお金を貸すと言い寄ってくる業者は全て悪であるという認識を持ちましょう。

7-3. 虚偽の申告

審査に落ち続けると、高い年収があると虚偽の申告をしたり、無職なのに安定した収入があると嘘をつくように進めているサイトもあります。

多くの会社で一定水準の限度額までは収入証明書の提出を求めなかったり、無職でもアリバイ会社があなたが会社員であるかのように偽装してくれるサービスもあります。

しかし、こういった抜け道を使って、審査で嘘をつくことは詐欺につながります。

アリバイ会社を使って過去に逮捕された方もいますし、虚偽の申告をしてお金を借りることは詐欺に当たるため、どんなに苦しくてもこういったことをしてはいけません。

8. 消費者金融の審査に関するQ&A

消費者金融の審査についてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

8-1. 審査に必要な書類はありますか?

審査に必要な書類は本人確認書類で、50万円以上の借り入れ(他社の借り入れ合計100万円以上)する場合は収入証明書が必要です。

本人確認書類

- 運転免許証

- パスポート

- 保険証

- マイナンバーカード

収入証明書

- 源泉徴収票

- 確定申告書

- 税額通知書

- 給与明細書

消費者金融ごとにどの書類を出すかは若干異なるので、詳細は利用したい会社のページを参照してください。

また、在籍確認の電話を回避するためには、給与明細など会社に所属していることが分かる書類が必要になります。

8-2. 年収と勤続年数は結局どれくらい必要ですか?

借りたい金額の3倍の年収が必要だと思っていれば間違いありません。

10万円借りるためには、年収30万円以上が必要なので、月収は3万円(年収36万円)が必要になります。

また、勤続年数は長ければ長いほど良いですが、給与明細2~3ヶ月分あると、収入証明と見なされるので、2~3ヶ月は働いておきたいところです。

それが厳しいなら「生活支援 ◯◯市」など検索して、公共団体の支援を探すのをおすすめします。

8-3. 専業主婦でも審査は通りますか?

消費者金融では専業主婦への貸し出しを渋っている傾向があります。

『ベルーナノーティス』など専業主婦(夫)でも申し込める中小消費者金融はありますが、本当に少ないです。

専業主婦でおすすめなのは銀行のカードローンで、配偶者の同意なくても申し込むことができます。

専業主婦で借り入れしたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

8-4. 土日に審査対応してくれますか?

大手消費者金融は土日対応してくれる所が多いですが、中小消費者金融では対応していない場合が結構あります。

また、対応してくれるとしても、在籍確認の電話で会社の応答がない場合、審査結果が出るのは週明けになってしまいます。

そういう場合に備えるなら、「アイフル」など在籍確認の電話を原則しないことにしている所を選ぶと良いでしょう。

8-5. 再審査が行われることはありますか?

一度審査をクリアしても、次のようなタイミングで審査が行われる場合があります。

- 限度額のアップを申し出た時

- 利用から所定の時間が立った時

最初は限度額は低めに設定されますが、それのアップをお願いした時は再審査され、結果が出されます。

また、利用を初めて長い時間が経った際は再びチェックされることがあります。

クレジットカードでも登録情報の更新をお願いされることがありますが、それと同じです。

年収が下がったり、借り入れ額が増えた場合は、限度額が下げられるケースもあるので注意してください。

8-6. 銀行ローンの審査はどうですか?

銀行には「年収の1/3以上は貸してはならない」という総量規制のルールが無く、金利もお手頃ですが、消費者金融より審査は厳しめと言われています。

以前はどんどん貸し出すという姿勢だったのですが、返済できない人が続出したため、政府が規制することになりました。

もちろん、正社員で借金ゼロ、クレヒス(信用情報の履歴)にキズが無いなら銀行のカードローンに申し込んでもOKですが、消費者金融の審査が厳しい人にはおすすめできません。

銀行のカードローンについて知りたい方は、こちらのページ「45社から厳選!最高におすすめな人気カードローン10選」をご覧ください。

9. さいごに

消費者金融の審査に関して、審査の内容から通るためのポイントまで紹介してきましたが参考になりましたか?

消費者金融では、年収や職業などのステータスや、クレカやローンなどの利用履歴が照会されますが、審査に不安ならこのページで紹介した対策を実施してみてください。

最後に、審査が不安な方のために、おすすめの消費者金融をまとめておきます。

大手消費者金融

中小消費者金融

最初はサービスが良い大手消費者金融に申し込みましょう。

あなたが最高の形でお金を借りられることを心から祈っています。