「カードローンで金利のお手頃な会社はドコ?」と、金利でカードローンを選ぼうとしていませんか?

カードローンは金利で選ぶとお金を節約できると思うかもしれませんが、無利息期間のあるカードローンを選んだ方が安くなる場合もあるので注意が必要です。

本ページは、4年前まで銀行でカードローン担当をしていた筆者が、52社のローン金利を比較して、お得に借りられるカードローン会社をまとめたものです。

本ページを読んでいただければ、あなたにぴったりのカードローンを選ぶことができるので、ぜひご覧ください。

1. カードローン会社の金利比較一覧と賢い選び方

「金利を比較してカードローン会社を選びたい」という方のために、主なカードローン会社の金利を比較してまとめました。

年収や借入希望額によって金利は変わりますが、最初は限度額が低めに設定され、上限金利が適用されることが多いので、一番高い金利をチェックすることがおすすめです。

全国的に利用できるカードローンの中で、上限金利が低く設定されているのはネットバンクの『ソニー銀行』『イオン銀行』です。(どちらのカードローンも口座を作らず、利用できます)

| 会社 | 実質年率 | 無利息期間 |

| ソニー銀行 | 2.5%~13.8% | – |

| イオン銀行 | 3.8%~13.8% | – |

| みずほ銀行 | 2.0%~14.0% | – |

| 楽天銀行 | 1.9%~14.5% | – |

| 三井住友銀行 | 1.5%~14.5% | – |

| 三菱UFJ銀行 | 年1.4%~年14.6% | – |

| SBI新生銀行 | 4.5%~14.8% | – |

| プロミス | 2.5%~18.0% | 最大30日 |

| アイフル | 3.0%~18.0% | 最大30日 |

| SMBCモビット詳細 | 3.0%~18.0% | – |

| アコム | 3.0%~18.0% | 最大30日 |

| レイク | 4.5%~18.0% | 最大365日 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

金利だけ見て選ぶ前に、最低限の知識として、次の2点をおさえておきましょう。

- 短期間なら無利息期間のあるカードローンを利用する

- 借入希望額ごとに金利をくらべてカードローンを選ぶ

それぞれ紹介します。

ポイント① 短期間なら無利息期間のあるカードローンを利用する

「次の給料日が来る前に10万円だけ借りたい」というように、短期間だけ借りたい方は無利息期間のあるカードローンを選ぶのがおすすめです。

例えば、『プロミス』は初めて借りる場合、30日間は利息が付かないので、1円も利息を払わずに借りることもできます。

金利にだけ注目して選ぶと損することがあるので、注意しましょう。

無利息期間のあるカードローンを知りたい方は、2章「無利息期間で借りられるカードローン会社3選」をご覧ください。

ポイント② 借入希望額ごとに金利をくらべてカードローンを選ぶ

カードローンの金利は下の表の通り、借入限度額によって変わります。

ほとんどの場合、最初は限度額が50万円程度に設定されるため、一番高い金利(上限金利)が適用されることが多いですが、長期間利用していると限度額を増やして金利を低くしてもらうこともできます。

自分の借りたい金額の金利はお手頃かどうか、チェックしておくと節約につながります。

| 会社 | 50万円 | 100万円 | 150万円 | 200万円 |

| ソニー銀行 | 13.8% | 12.8% | 9.0% | 8.0% |

| イオン銀行 | 13.8% | 13.8% | 13.8% | 11.8% |

| みずほ銀行 | 14.0% | 12.0% | 12.0% | 12.0% |

| 楽天銀行 | 14.5% | 14.5% | 14.5% | 14.5% |

| 三井住友銀行 (年率) | 14.5% | 14.5% | 12.0% | 12.0% |

| 三菱UFJ銀行 (年率) | 14.6% | 14.6% | 13.6% | 13.6% |

| SBI新生銀行 | 14.8% | 12.0% | 12.0% | 9.0% |

| プロミス | 18.0% | 15.0% | 15.0% | 15.0% |

| アイフル | 18.0% | 15.0% | 15.0% | 15.0% |

| SMBCモビット<詳細> | 18.0% | 15.0% | 15.0% | 15.0% |

| アコム | 18.0% | 15.0% | 15.0% | 15.0% |

| レイク | 18.0% | 15.0% | 15.0% | 15.0% |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

上の表を見ても分かる通り、「ソニー銀行」が他のカードローンと比べてもお手頃な金利で借りられることが分かります。

最初に無利息期間のカードローンを検討し、長期間借りる必要があるなら、金利のお手頃なカードローンを選ぶと良いでしょう。

3章「金利のお手頃なおすすめのカードローン会社5選」で、おすすめのカードローンを紹介しているので参考にしてください。

2. 無利息期間で借りられるカードローン会社3選

30日以内ですぐに返すことができるなら、金利がお手頃な金融会社より、無利息期間のあるカードローン会社がおすすめです。

無利息期間があるおすすめのカードローン会社をまとめたのが下の表です。

一番のおすすめは、無利息期間があって金利もお手頃な「プロミス」です。

| 会社 | 金利(%) | 無利息期間 | 特徴 |

| プロミス | 2.5%~18.0% | 30日 | ・融資までスピードが早い ・上限金利が他の消費者金融より低い |

| レイク | 4.5%~18.0% | 365日 | ・無利息期間が長い ・365日無利息(Web申込限定・諸条件あり) |

| アイフル | 3.0%~18.0% | 30日 | ・独自の審査基準 ・書類で在籍確認可 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

無利息間期間の長さにだけこだわりたいなら、「レイク」が良いでしょう。

それぞれ紹介します。

2-1. プロミス|金利が18%を切り、無利息期間もあるおすすめのカードローン

『プロミス』は、SMBCグループのSMBCコンシューマーファイナンス株式会社によって運営されるローンブランドです。

無利息期間のあるカードローンの中で、一番プロミスがおすすめな理由はいろいろあります。

- 融資までのスピードが早い

- 多くの方が適用される「上限金利」が低い

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

ノンバンクのカードローンでは充実した条件になっているので、確実に借りたいという方に最もおすすめです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

2-2. レイク|無利息期間が最長365日のカードローン

『レイク』は、SBI新生銀行グループの新生フィナンシャル株式会社が運営するカードローンです。

初めてでweb申込みの場合は、無利息期間が365日(Web申込限定・諸条件あり)ので、短期間だけ借りたいという方におすすめです。

また、審査の時間も早く、カードレスで申込みから融資、返済までweb完結することができます。

申し込み前に仮審査を受けられるので、気になる方は確かめてみると良いでしょう。

| 運営会社 | 新生フィナンシャル株式会社 | 通常金利 | 4.5%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短15分 | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 500万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~70歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

レイク公式ページ:

最新の情報は公式ページをご覧ください。

2-3. アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

会社の在籍確認についても、会社へ電話することなく、書面で審査してもらえます。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

3. 金利がお手頃なおすすめのカードローン会社5選

「無利息期間よりも金利にこだわりたい」という方のために、消費者金融よりも低めの上限金利で借りられるカードローンを紹介します。

金利で選ぶ場合、銀行カードローンの中から選ぶことになります。全国的に借りられる銀行カードローンの金利を比較して並べると、次の表のようになります。

一番お手頃な金利で借りられるのが、ネットバンクの「ソニー銀行」でした。

| 会社 | 実質年率(%) | 特徴 |

| ソニー銀行 | 2.5%~13.8% | ・14%を切る金利 ・100万円以上借りると金利が下がる |

| イオン銀行 | 3.8%~13.8% | ・365日年中無休で審査 ・専業主婦の利用可 |

| みずほ銀行 | 2.0%~14.0% | ・みずほ銀行のキャッシュカードでOK ・みずほマイレージ最高ステージを適用 |

| 楽天銀行 | 1.9%~14.5% | ・キャンペーンが充実 ・入会で1000P付与 |

| 三井住友銀行 | 年1.5%~14.5% | ・ATM手数料が無料(※) ・10秒診断が可能 |

※全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料

借り入額や個人の年収によって金利は変わるので、必ずしも一番低く借りられるわけではありません。カードローン会社選びの目安としてお考えください。

それぞれ紹介します。

3-1. ソニー銀行カードローン|金利にこだわりたい方におすすめのカードローン

![]()

![]()

『ソニー銀行カードローン』は、上限金利が低く、金利にこだわりたい方におすすめのカードローンです。

初回振込みは指定口座に振り込んでくれるサービスをしているので、カードを受け取る前に振り込んでもらえるので、急いでいる方に向いています。

月々2,000円からの返済で、毎月の返済日は2、7、12、17、22、27日のうちから選択できます。

セブン銀行、イオン銀行、Enet、ローソン銀行ATM、ゆうちょ銀行、三菱UFJ銀行や三井住友銀行などのATMが無料で使えます。

| 上限額 | 800万円 | 通常金利 | 2.5%~13.8% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 2、7、12、17、22、27日から選択 | ||

| 申込対象者 | 年齢20~65歳 (安定した収入が必要) | ||

ソニー銀行カードローン公式ページ:

https://moneykit.net/visitor/loan/

最新の情報は公式ページをご覧ください。

3-2. イオン銀行カードローン|最高金利が14%を切るカードローン

![]()

![]()

『イオン銀行カードローン』は、ソニー銀行と同じく、上限金利が14%を切る金利がお手頃のカードローンです。

夫に安定した収入があれば、専業主婦の方にも貸してもらえます。

365日年中無休で審査しているので、営業日の都合で融資までの時間が長くなるということもありません。

ただ、審査結果が出てカードが届くのは5日程度かかるので、急ぎの方は要注意です。

| 上限額 | 800万円 | 通常金利 | 3.8%~13.8% |

| 毎月返済額 | 1000円〜 | 土日可能か | ◯ 審査あり |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orテレビ窓口) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 20日 | ||

| 申込対象者 | 年齢20~64歳 (専業主婦は50万円まで) | ||

イオン銀行カードローン公式ページ:

https://www.aeonbank.co.jp/loan/card_loan/

最新の情報は公式ページをご覧ください。

3-3. みずほ銀行カードローン|メガバンクの中で一番金利がお手頃なカードローン

![]()

![]()

『みずほ銀行カードローン』はメガバンクの中で最も金利のお手頃なカードローンになっています。

こちらのカードローンを利用すると、みずほマイレージクラブの「うれしい特典」が適用され、ATMやみずほダイレクトなどの振込手数料が無料になります。

口座が必要なので、カードローンに合わせて申し込む必要がありますが、すでに口座を持っている方は、使っているキャッシュカードをそのまま利用できます。

みずほ銀行の住宅ローンを利用している方は、金利が優遇されます。みずほ銀行ユーザーにおすすめのカードローンです。

| 上限額 | 800万円 | 通常金利 | 2.0%~14.0% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送) |

| 審査スピード | 2~3日 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 必要 |

| 返済日 | 毎月10日(銀行休業日の場合は翌営業日) | ||

| 申込対象者 | 年齢20~66歳未満 (安定した収入がある方) | ||

みずほ銀行カードローン公式ページ:

https://www.mizuhobank.co.jp/retail/products/loan/card/index.html

最新の情報は公式ページをご覧ください。

3-4. 楽天銀行スーパーローン|楽天ポイントがもらえるカードローン

![]()

![]()

『楽天銀行スーパーローン』はネット銀行のカードローンで、次のメリットがあります。

- 入会で1000ポイント

- 楽天会員ランクで審査優遇

- コンビニATM利用手数料無料

ダイヤ、プラチナなど、楽天の会員ランクによっては審査で優遇されることがあります。(※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません)

楽天会員の方に特におすすめのカードローンです。

| 上限額 | 800万円 | 通常金利 | 1.9%~14.5% |

| 毎月返済額 | 2000円〜 | 土日可能か | ✕ 審査なし |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | あり (銀行名で郵送あり) |

| 審査スピード | 最短翌日 | 収入証明書 | 100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 1日、12日、20日、27日のいずれか | ||

| 申込対象者 | 年齢20~62歳 (収入あれば学生やフリーター可、専業主婦は60歳まで) | ||

楽天銀行スーパーローン公式ページ:

https://www.rakuten-bank.co.jp/loan/cardloan/

最新の情報は公式ページをご覧ください。

3-5. 三井住友銀行カードローン|スマホで365日24時間申し込めるカードローン

![]()

![]()

「三井住友銀行カードローン」は、365日24時間申し込めるカードローンで、審査結果が最短当日で出ます。(申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。)

カードレスで利用が可能になったので、郵送物なしでWeb完結で利用できるようになり、便利になりました。(※)

ATMを無料(全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料)で利用できるので、三井住友銀行ユーザーにおすすめのカードローンです。(※カードレスの場合はATMの利用はできません)

※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はなくなります。カードレスは三井住友銀行の普通預金口座を持っていない方、またWEBから申し込んで、本人確認をオンラインで行った場合に限り可能です。

| 上限額 | 10万〜800万円 | 通常金利 | 年1.5%~14.5% |

| 毎月返済額 | 2000円〜(※) | 土日可能か | ◯ 申込可能 |

| 在籍確認手段 | 原則あり | 家族に知られる可能性 | 低 (郵送orローン契約機) |

| 審査スピード | 最短当日(※※) | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 返済日 | 5日、15日、25日、月末のいずれか | ||

| 申込対象者 | 満20歳〜満69歳 (安定した収入がある方) | ||

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合がございます。

三井住友銀行カードローン公式ページ:

https://www7.smbc.co.jp/indexD.html

最新の情報は公式ページをご覧ください。

他に金利のお手頃なカードローンはある?

ここで紹介した5社以外のカードローンを上限金利順に並べたのが下の表です。

地方銀行の中には金利の安い所があるので、近所で利用しやすいなら検討してもいいでしょう。

| 会社 | 実質年率 | 特徴 |

| 広島銀行 | 2.475~13.475 | ・広島でATM軒数No.1 |

| りそな銀行 | 3.5%~13.5% | ・アプリが使いやすい |

| 琉球銀行 | 5.0%~13.5% | ・専業主婦は30万円まで |

| 北陸銀行 | 1.8%~13.5% | ・給与利用者は優遇 |

| 八十二銀行 | 8.975%~13.575% | ・定額返済は1万円から |

| みなと銀行 | 4.5%~14.0% | ・コンビニATM利用可 |

| 肥後銀行 | 4.5%~14.0% | ・ローソンATMが利用可 |

| 京葉銀行 | 5.0%~14.0% | ・ポイントサービスで金利優遇あり |

| 百十四銀行 | 6.5%~14.5% | ・香川県の銀行 |

| auじぶん銀行 | 4.0%~14.5% | ・auユーザーは金利優遇 |

| 福岡銀行 | 3.0%~14.5% | ・九州個人向けローンシェアNo.1 |

| 仙台銀行 | 3.5%~14.5% | ・審査は最短翌営業日 |

| 静岡銀行 | 4.0%~14.5% | ・最大45日間の利息をキャッシュバック |

| 京都銀行 | 1.9%~14.5% | ・借入限度額1000万円 |

| 中国銀行 | 4.8%~14.5% | ・口座残高不足時に自動融資 |

| 伊予銀行 | 2.0%~14.5% | ・借入限度額が高い |

| 山口銀行 | 4.5%~14.5% | ・50万円以上の新規不可 |

| 北海道銀行 | 1.9%~14.5% | ・コンビニATM手数料無料 |

| 三菱UFJ銀行 | 年1.4%~年14.6% | ・返済日を自由に設定できる |

| 十六銀行 | 4.6%~14.6% | ・全国のセブン銀行ATM利用可 |

| 東邦銀行 | 4.8%~14.6% | ・預金口座がある場合はweb完結 |

| 福井銀行 | 2.8%~14.6% | ・口座不要、300万円まで |

| 山形銀行 | 4.5%~14.6% | ・かんたん5秒あり |

| 北洋銀行 | 1.9%~14.7% | ・300万円以下ならweb完結 |

| 百五銀行 | 3.8%~14.7% | ・新規は金利50%OFF |

| 住信SBIネット銀行 | 1.99%~14.79% | ・条件達成で金利最大0.5%優遇 ・現金キャッシュバックキャンペーン |

| 横浜銀行 | 4.5%~14.8% | ・借入限度額1000万円 |

| 千葉銀行 | 1.7%~14.8% | ・年収600万円以上は優遇 |

| 常陽銀行 | 2.5%~14.8% | ・10万円以上の利用でQuoカード3000円プレゼント |

| 第四銀行 | 4.0%~14.8% | ・口座振替と入金タイプ2つあり |

| 七十七銀行 | 4.9%~14.8% | ・給与振込や財形預金などの利用者は金利優遇あり |

| 足利銀行 | 5.8%~14.8% | ・プレゼントキャンペーンあり |

| 武蔵野銀行 | 4.5%~14.8% | ・「シグナス」プランはより低めの金利 |

| 紀陽銀行 | 3.8%~14.9% | ・キャッシュバックキャンペーンしている場合あり |

| スルガ銀行 | 3.9%~14.9% | ・がん保障付き |

| 滋賀銀行 | 4.8%~14.9% | ・スマホで完結 |

| 南都銀行 | 2.5%~14.95% | ・急ぎの場合は即日振込 |

| セブン銀行 | 12.0%~15.0% | ・最短翌日に振込 |

| オリックス銀行 | 1.7%~17.8% | ・がん保険付きプラン有り |

| ジャパンネット銀行 | 1.59%~18.0% | ・30日の無利息期間あり |

| auPAYスマートローン | 2.9%~18.0% | ・pontaポイントプレゼントあり |

| SMBCモビット<詳細> | 3.0%~18.0% | ・最短3分で振込(※) |

| アコム | 3.0%~18.0% | ・利用者1,000万人以上の最大手 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

最新情報は公式ページをご確認ください。

4. カードローンを実際に使う際の注意点

実際にカードローンを使う際は、次の点に注意しましょう。

- 一気に何社も申し込まない

- 借入は必要最小限にする

- 返済シミュレーションをしておく

それぞれ紹介します。

注意点① 一気に何社も申し込まない

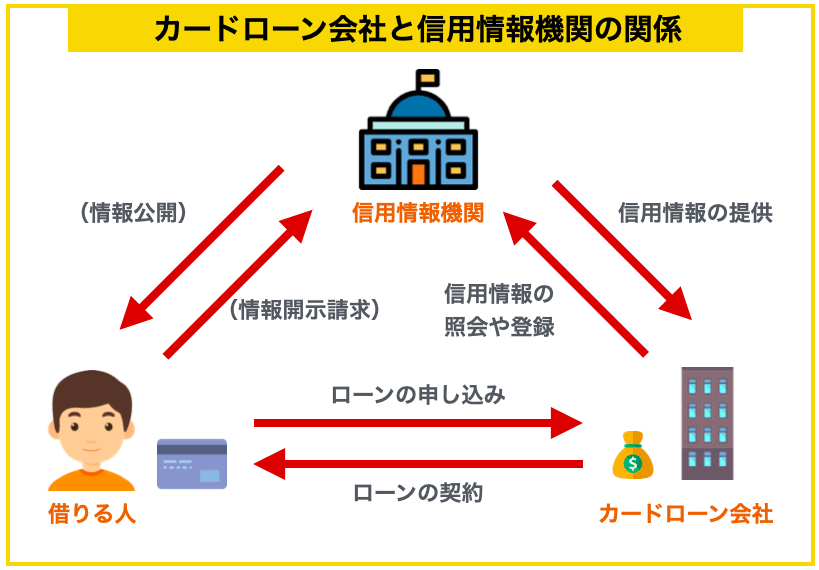

カードローン会社への申し込みは、JICC、CIC、全国銀行個人信用情報センターなどの信用情報機関に記録されます。

信用情報機関は、個人の借り入れ情報を管理しており、どこのカードローン会社も必ず情報照会してから審査を決定しています。

複数の会社に申し込むと「そんなに金が必要なのか?」と不審がられ、審査が通りにくくなる場合があります。

「複数社に申し込んで借入額を増やそう」など考えずに、まずは、自分が通りそうなカードローン会社をチェックして、一社一社申し込んでいくことをおすすめします。

注意点② 借入は必要最小限にする

カードローンの審査が通ると、自分の借入限度額が通知されますが、借入は必要最小限にしておきましょう。

借入限度額に余裕があると、ついつい余計に借りてしまう人が多いですが、金利がかかって返済が余計に大変になってしまいます。

返せないと多重債務者になり、自己破産しなければならなくなる場合もあります。

カードローンを利用しているのは、すでにヤバい状態であり、慎重な返済計画が必要であることを理解しておきましょう。

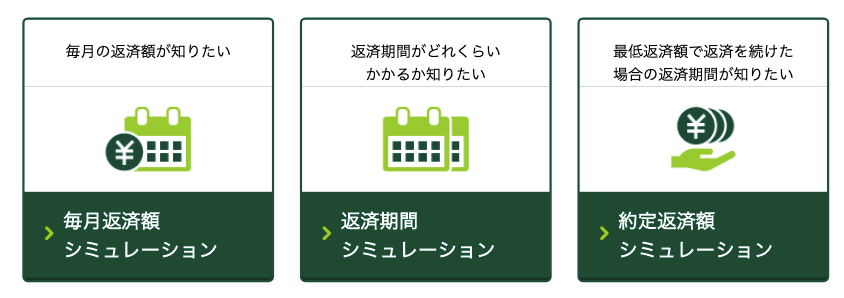

注意点③ 返済シミュレーションをしておく

借りる前に、実際にどれくらいの金利を支払うことになるのか、あらかじめ計算しておくと安心です。

多くのカードローン会社で返済シミュレーションができますが、三井住友銀行カードローンのシミュレーションが優れているので、チェックすることをおすすめします。

「10万円を6ヶ月で返済する際の返済額」「10万円を5000円ずつ返した場合の返済期間」「10万円を最低返済額の2000円で返済した場合の返済期間」など、多彩なシミュレーションができます。(※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます)

実際に計算すると「こんなに金利を払わないといけないのか」と、がく然とする人も多いはずです。

カードローンは長く借りると、それだけ金利の負担が大きくなるので、できるだけ少ない額を、できるだけ早く返せるように心がけましょう。

5. カードローンに関するQ&A

カードローンについてよくある疑問を、Q&A形式にしてまとめて解説します。

- カードローンとキャッシングの違いは何ですか?

- カードローンはどうやって返済すれば良いですか?

- カードローンのメリット・デメリットは何ですか?

- 実質年率と年利の違いは何ですか?

- カードローンの審査で調べられることは何ですか?

- 住宅ローンを利用していますが、借りられますか?

- カードローンの利息を下げてもらうことはできますか?

それぞれ紹介します。

5-1. カードローンとキャッシングの違いは何ですか?

カードローンでは、ローンカードで現金を借りるのに対し、キャッシングではクレジットカードで現金を借ります。

カードローンとキャッシングの違いをまとめたのが下の表です。

| カードローン | キャッシング | |

| 金利 | 低め | 高め |

| 借入限度額 | 800万円 | 100万円程度 |

| 融資までの時間 | 1~3日 | 即時 |

キャッシングは、クレジットカードを作った時、キャッシング枠を設定している場合、すぐに借りれるので便利ですが、金利は高めで借入限度額が低い傾向があります。

一方、カードローンは審査があるので若干の時間はかかりますが、金利が低めで借入限度額が多くなりやすいです。

5-2. カードローンはどうやって返済すれば良いですか?

カードローンには、次の返済方法があります。

- ATM

- 振込

- 口座振替

- 店頭窓口

返済は、毎月◯日に引き落とされる「約定返済」と、お金に余裕がある時にネットバンキング等で振込返済する「臨時返済」(随時返済や繰上返済とも言う)があります。

余裕のある時に返していくと、それだけ金利も減るので、早め早めに返していきましょう。

5-3. カードローンのメリット・デメリットは何ですか?

カードローンには、次のような長所と短所があります。

| メリット | デメリット |

| ・使用目的が自由 ・担保や保証人が不要 ・最短即日で借りられる ・返済方法が多い | ・金利が高め ・完済までに時間がかかる |

カードローンは借りやすいですが、金利が高めに設定されていて、返済に時間がかかります。

長く借りていると、それだけ金利がかかってしまうので、早めに返済していくことをおすすめします。

5-4. 実質年率と年利の違いは何ですか?

年利は、名前の通り、一年にかかる金利のことで、「表面金利」とも呼ばれたりします。

実質年率は、年利に事務手数料や保証料などの諸経費をプラスした実質上の金利のことです。

基本的に掲載されているのは実質年率なので、そこから余計にかかることはありませんが、一応借りる前にチェックすると良いでしょう。

5-5. カードローンの審査で調べられることは何ですか?

カードローンの審査では、主に次の3つのポイントが調査されます。

| 信用情報 | 過去の借入と返済の記録(延滞や滞納の有無など) |

| 返済能力 | 年収や他社の借入状況など |

| 本人の属性 | 年齢、職業や勤務先、勤続年数、雇用形態、家族構成など |

ちなみに、カードローンを申し込む際は、免許証やパスポートなどの本人確認書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出が必要になります。

5-6. 住宅ローンを利用していますが、借りられますか?

住宅ローンを借りていても、カードローンは利用できます。

消費者金融のカードローンには総量規制というものがあり、年収の1/3以上は借りられないですが、住宅ローンは関係ありません。

5-7. カードローンの利息を下げてもらうことはできますか?

最初から交渉することは難しいですが、1年以上滞りなく、コツコツ払っていると金利を減らしてもらうことも可能になってきます。

「他のカードローン会社に、金利が低い所があるので利用を検討しているのですが、金利を下げてもらうことはできますか?」と言うなどして交渉してみましょう。

それで無理なら、他のカードローン会社に乗り換えを検討すると良いでしょう。

6. さいごに

金利を比較してカードローンをご紹介してきましたが、参考になりましたか?

金利の前にまずは無利息期間のあるカードローンをチェックし、長期間借りる必要があるなら上限金利がお手頃のカードローンを選ぶのがおすすめです。

最後におすすめのカードローンをまとめておきますので参考にしてください。

<無利息期間のあるカードローン>

<消費者金融より上限金利が低めのカードローン>

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが、読者の皆様の生活に、少しでもお役に立てることをお祈りします。