「カードローンのダイレクトワンはおすすめ?」「ダイレクトワンでキャッシングしても大丈夫?」と、ダイレクトワンがどんな消費者金融か気になっていませんか?

『ダイレクトワン』のカードローンは最短即日に借りることができ、さらに55日間の無利息期間があるなど、大手消費者金融以上のサービスをしています。

本記事では、銀行や消費者金融でカードローン審査をしてきた経験がある私が、ダイレクトワンの口コミや評判をもとに、ダイレクトワンはどんな消費者金融かをまとめて紹介します。

- 口コミでわかるダイレクトワンのメリット・デメリット

- 口コミでわかるダイレクトワンを使うべき人・使うべきでない人

- ダイレクトワンでお金を借りるまでの4ステップ

- ダイレクトワンの審査に通るための4つのポイント

- ダイレクトワン以外でおすすめの借入先4選

- ダイレクトワンに関するQ&A

このページを読めば、ダイレクトワンの特徴が分かり、ダイレクトワンでキャッシングするべきかどうか分かるので、ぜひご覧ください。

1. 口コミでわかるダイレクトワンのメリット・デメリット

ダイレクトワンは1956年(昭和31年)に丸和商事株式会社として設立され、1977年より消費者金融事業に参入し、ニコニコクレジットというブランド名で営業を行っていました。

そして、2012年にスルガ銀行に子会社化され、ダイレクトワンと社名変更されて現在に至ります。

ダイレクトワンのカードローンの基本情報をまとめたのが下の表です。

| 運営会社 | ダイレクトワン株式会社 | 通常金利 | 4.9%~18.0% |

| 在籍確認手段 | 必要 | 土日可能か | ✕ |

| 審査スピード | 最短当日融資 | 家族に知られる可能性 | あり (店頭契約は郵送無し) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~69歳 (安定した収入があること) | ||

静岡県掛川市に本社を構え、東京や神奈川、愛知、山梨に支社があり、全国で利用できます。

まずは、SNSや実際の利用者にアンケートして集計した100人強の口コミから分かったダイレクトワンのメリットとデメリットを紹介します。

1-1. ダイレクトワンの5つのメリット

ダイレクトワンのカードローンには、次の5つの長所があります。

- 銀行グループで信頼性がある

- 無利息期間が55日付く

- 即日で融資を受けられる

- 女性専用ローンがある

- 大手にはない柔軟な審査

実際のユーザーの生の声も掲載しているので、ダイレクトワンを使うべきか悩んでいる方は是非参考にしてください。

ダイレクトワンのメリット① 銀行グループで信頼性がある

ノンバンクのカードローンは「闇金ではないの?」みたいな心配をする人がいますが、ダイレクトワンはスルガ銀行グループなので信頼性が高いです。

さらに、静岡だけでなく、東京や神奈川、愛知や山梨などにも展開していて、全国的に利用ができる点でも信頼性の面で評価できます。

プロミスやアコム、アイフルなど、大手消費者金融に続き、信頼性の高い消費者金融です。

ダイレクトワンのメリット② 無利息期間が55日付く

2ヶ月近くも借りられるので、利息なしで借り入れできました。

ダイレクトワンのメリットはなんと言っても55日の無利息期間が付くという点で、期間中なら追加の借り入れも利息が付かないようになっています。

消費者金融は30日の無利息期間がつくところは多いですが、ダイレクトワンは2倍近く長くなっています。

無利息期間で選ぶなら、大手消費者金融にも負けない選択肢になります。

ダイレクトワンのメリット③ 即日で融資が受けられる

お昼頃に申し込みましたが、当日中に借入できて助かりました。

ダイレクトワンは即日融資が受けられます。

そのため、急いでいる方にも向いていると言えます。

ダイレクトワンのメリット④ 女性専用ローンがある

丁寧に対応してもらえました。

ダイレクトワンには「Lady 1st」という女性専用の商品が存在します。

「男性に対応してもらうのは怖い…」という女性のためのキャッシングサービスで、全て女性の方が対応してくれます。

主婦やパートさんでも利用できます。

ダイレクトワンのメリット⑤ 大手にはない柔軟な審査

無利息期間があるし、借りれて良かったです。

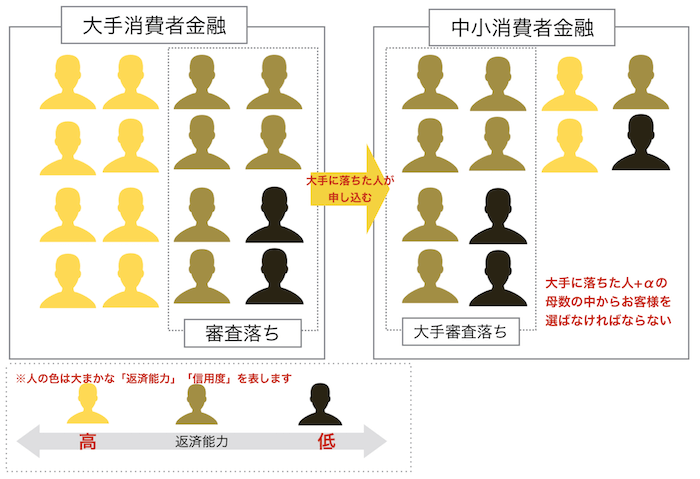

ダイレクトワンのような中小の消費者金融は、大手に落ちたような方でも通過するチャンスがあります。

中小の消費者金融は大手ほど知名度がないため、客を選びにくい立場にあります。

中小の消費者金融は以下のように、大手に落ちた人の中から、本当に返せる人を見極めて貸す必要があるのです。

一人一人をきちんと見て返せる力があるのかを判断してくれることも中小のメリットです。

そのため、大手に落ちた方でも、申し込みをすることで通過のチャンスは大きいです。

ただし、信用機関への照会は行われるため、いわゆるブラックな履歴がある方は不利になります。

1-2. ダイレクトワンの2つのデメリット

ダイレクトワンには次のような短所があります。

- ATMが有料

- 在籍確認が必須

基本的に在籍確認はどこでもあるので仕方ないですが、返済の時は振り込み手数料がかかる場合があるということだけはおさえておきましょう。

ダイレクトワンのデメリット① ATMが有料

ダイレクトワンでは以下の手数料がかかります。

- 1万円以下:110円

- 1万円超:220円

ATM振込の手数料を避けるには銀行振込がおすすめです。

ダイレクトワンのデメリット② 在籍確認が必須

在籍確認とは、申込時に記載された会社に本当に在籍しているか確認するため、会社にする電話のことです。

これは多くの消費者金融も行っており、必要なことですが、嫌がる人が結構いるのでデメリットとして紹介しておきます。

日曜に申し込んだのですが、会社がやってなくて即日融資は受けられませんでした。

融資を受けられたのは次の日でした。

大手は、社員証や保険証の写しを送ることで在籍確認を終えることが可能でしたが、ダイレクトワンのような中小の消費者金融は在籍確認をしっかりしています。

中小の消費者金融は小規模で事業を行っているため、お金が返ってこない時の打撃が大手よりも大きくなります。そのため、返済能力をきちんとチェックします。

在籍確認が嫌なら、アイフルやプロミスなど、書類審査に対応してくれる消費者金融がおすすめです。

<実は怖がらなくていいダイレクトワンの在籍確認>

ダイレクトワンの在籍確認は「個人名」での電話のため、消費者金融からの電話だと分かりにくくなっています。そのため、電話を取った同僚に何か聞かれても「保険の勧誘」などとごまかすことができます。

2. 口コミでわかるダイレクトワンを使うべき人・使うべきでない人

1章の口コミを元に、ダイレクトワンを使うべき人・使うべきでない人を紹介します。

2-1. 口コミでわかるダイレクトワンを使うべき3つのタイプ

ダイレクトワンがおすすめなのは次の条件に当てはまる方です。

- 無利息で融資を受けたい方

- 即日で融資を受けたい方

- 同性に対応してもらいたい女性

それではダイレクトワンを使うべき方の特徴を詳しく紹介していきます。

ダイレクトワンを使うべき人① 無利息で融資を受けたい方

ダイレクトワンは無利息が55日あるので、「2ヶ月くらいで返済したい」というような方におすすめです。

下の表は、消費者金融の無利息期間についてまとめたものですが、55日は他の所より長いです。

| 消費者金融名 | 無利息の期間 |

| ダイレクトワン | 契約後、初回利用の翌日から55日間 |

| プロミス | 契約後、初回利用の翌日から30日間 |

| アコム | 契約後、契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| フタバ | 契約後、契約日の翌日から30日間 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

ちなみに、無利息で借りられるのは最初の1回で、次に借りる時は55日の無利息期間はないので注意してください。

ダイレクトワンを使うべき人② 即日で融資を受けたい方

ダイレクトワンは最短即日で借りることができるので、急いでいる方にも向いています。

下の表は、最短の借入時間についてまとめたものです。

| 消費者金融名 | 借入までの時間 |

| ダイレクトワン | 最短即日 |

| プロミス | 最短3分※ |

| アコム | 最短20分 |

| アイフル | 最短18分 |

| フタバ | 最短即日 |

※申し込み状況によって借入までの時間が伸びる場合があるので注意してください。

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

ダイレクトワンは最短即日ですが、どれくらいかかるかは書いていないのが不安な点と言えます。

もし、どうしても即日借りたいという方は、プロミスやアイフルなどの大手消費者金融がおすすめです。

ダイレクトワンを使うべき人③ 同性に対応してもらいたい女性

ダイレクトワンは中小の消費者金融では珍しく、女性向けのキャッシングサービスを用意しています。

男性に対応してもらうことに抵抗のある女性は、ぜひダイレクトワンの「Lady 1st(レディファスト)」をご活用しましょう。

2-2. ダイレクトワンを使うべきではない2つのタイプ

ダイレクトワンを使うべきではないのは次のような方です。

- 在籍確認を避けたい方

- 専業主婦(夫)の方

それぞれ紹介します。

ダイレクトワンを使うべきでない人① 在籍確認を避けたい方

ダイレクトワンは在籍確認を原則行っていますので、もし、在籍確認を避けたい場合は別の消費者金融を検討しましょう。

たとえば、アイフルやプロミスなどの大手消費者金融では在籍確認の電話は原則ありません。申し込みのの書面で審査してもらえます。

この点は大手消費者金融の方が柔軟に対応してもらえます。

ダイレクトワンを使うべきでない人② 専業主婦(夫)の方

専業主婦の方は、残念ながらダイレクトワンで融資を受けることはできません。

なぜなら、ダイレクトワンなどの消費者金融は「総量規制」で縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は、配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

どうしてもお金を借りたい専業主婦(夫)の方は、総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でカードローンを使いたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

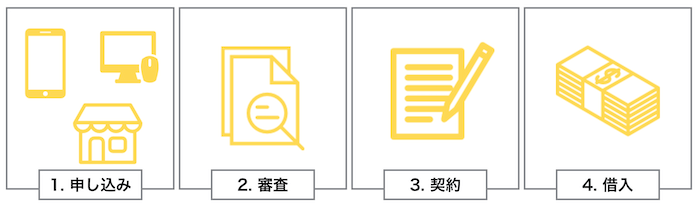

3. ダイレクトワンでお金を借りるための4つのステップ

ダイレクトワンでお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

ダイレクトワンでは、次の3つの申込方法があります。

- 電話

- インターネット

- 店頭

免許証や個人番号カード、健康保険証、パスポート(在留カード)などの本人確認書類が必要になります。

顔写真がない書類や、提出書類と実際の住所が違う場合は、住民票、公共料金の領収書、納税証明書など、別の書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められます。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

ダイレクトワンがどういう審査をしているかの詳細は分かりませんが、一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるはずなので、あまり心配する必要はありません。

公式ページで簡易診断が受けられるので、心配な方はやってみてください。

在籍確認も行われます。「ダイレクトワン」という社名は出ませんが、会社への電話が来ることは前もって想定しておきましょう。

ダイレクトワンの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングと呼ばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

ダイレクトワンの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に、「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

必要書類はホームページからダウンロードできます。

インターネットでの契約、郵送契約、店頭窓口契約のいずれかの方法を選択することになります。

ネットで契約した場合はカードと会員規約、郵送契約の場合は契約書類やカードが送られてきます。郵送物なしにしたい場合は店頭窓口契約をする必要があります。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

ダイレクトワンの金利は4.9%~18.0%と設定されていますが、最初は一番高い金利(18.0%)に設定されることが多いです。

いきなり一番良い金利から借りられると思わないでくださいね。

STEP④ 借入

契約が終わると借り入れが出来るようになります。

借入方法は次の3つの方法があります。

- 店頭窓口

- 提携ATM

- 口座振込

口座振込は電話にて依頼することができます。

ダイレクトワンの返済方法

ダイレクトワンでは、次の返済方法があります。

- ダイレクトワンATM

- 口座振込

- コンビニ(セブン銀行ATM)

ダイレクトワンATM以外では、振り込み手数料がかかるので注意が必要です。

返済額は次の通りです。

| 借入額 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超~20万円以下 | 8,000円 |

| 20万円超~40万円以下 | 12,000円 |

| 40万円超 | 10万円増える毎に+3,000円 |

これ以上に支払える方は繰上げ返済ができます。

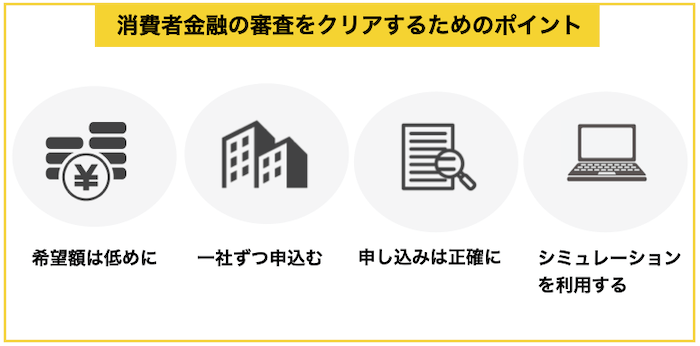

4. ダイレクトワンの審査に通るための4つのポイント

大手よりも審査に通りやすいダイレクトワンですが、審査に不安な方も多数いると思います。

そこでダイレクトワンの審査に通りやすくなるために、以下の4つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

4-1. 申し込みは低めの限度額で

ダイレクトワンの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

ダイレクトワンに通りたいのであれば、複数同時に申し込むのではなく、一社ずつ申し込んでいきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 申し込み情報の細かいミスに気をつける

否決理由で意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

4-4. シミュレーションを利用する

申し込みをする際は、公式ページにある借り入れ診断を使ってみましょう。

ダイレクトワンでは年齢・年収・現在の借入額の3点を入力するだけで、借り入れ可能か診断してもらうことができます。

もちろん簡易診断で問題無くても、本審査で落ちる可能性はありますが、それでも目安にはなります。

シミュレーションで落ちるようなら、借り入れは相当厳しいので、他の金融機関を検討することをおすすめします。

5. ダイレクトワン以外でおすすめの借入先3選

ダイレクトワンについて紹介してきましたが、ダイレクトワン以外でおすすめのカードローンを紹介します。

「ダイレクトワンよりお得な所で借りたい」「ダイレクトワンに落ちたから別の所で借りたい」という方は参考にしてください。

| ローン名 | 実質年率 | 融資スピード | 無利息期間 |

| アイフル | 3.0%~18.0% | 最短18分(※1) | 30日 |

| JCB カードローンFAITH | 1.30%~12.50% | 最短即日融資(※3) | – |

| セントラル | 4.8%~18.0% | 最短即日 | 最大30日 |

※1 申し込みの状況によっては希望にそえない場合があります。

※3 キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

在籍確認の電話を避けたいならアイフル、無利息期間や低金利にこだわりたいならJCBのカードローン、ダイレクトワンに落ちたら中小消費者金融で人気のセントラルをおすすめします。

それぞれ紹介します。

5-1. アイフル|独自の審査基準があるカードローン会社

『アイフル』は、1967年に創業された老舗のカードローン会社です。

歴史が長いだけあって独自のノウハウがあるので、他のカードローン会社での申込みが失敗したという方にもおすすめです。

アイフルでは在籍確認で職場に連絡されることがありませんので、職場に知られたくない方におすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則電話連絡無し | 土日可能か | ◯ |

| 審査スピード | 契約まで最短18分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」にまとめましたので参考にしてみてください。

5-2. JCB カードローン「FAITH」|正社員の方におすすめのカードローン

![]()

![]()

『JCB カードローン「FAITH」』は上限金利が12.50%で、最もお得に借りられるカードローンの一つです。

アルバイトや学生の方は利用できないものの、企業で社員として働いている方であれば申し込みが可能です。

クレジットカードの審査のノウハウを生かして、きちんと審査をしてくれるので、銀行のカードローンがダメだった方にもチャンスはあります。

| 運営会社 | 株式会社ジェーシービー | 通常金利 | 1.30%~12.50% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 最短即日融資(※) | 家族に知られる可能性 | 有 (カードは郵送) |

| 上限額 | 最大900万円 | 収入証明書 | 必須 |

| 申込対象者 | 年齢20~69歳 (学生・専業主婦・フリーター不可) | ||

※キャッシング振り込みサービスを利用すれば、カード到着前に借り入れが可能です。平日AM9:00~PM2:30の間なら最短数十秒で借入できます。

JCBカードローンFAITHについて詳しく知りたい方は、こちらの記事「JCBカードローンFAITHを辛口評価|口コミで分かる注意点まとめ」をご覧ください。

5-3. セントラル|中小の消費者金融で最もおすすめ!

『セントラル』はもともと四国の消費者金融ですが設立から50年近く経っており、2014年以降Webでの融資を開始し本格的に全国展開をしました。

大手にも引けを取らないスピーディで、柔軟な審査が期待できます。

それに、大手と同様に、30日間金利無料のサービスがあります。

限度額も中小の消費者金融では高い水準なので、中小消費者金融では最もおすすめできる会社です。

| 運営会社 | 株式会社セントラル | 通常金利 | 4.7%~18.0% |

| 在籍確認手段 | 応相談 | 土日可能か | ◯ |

| 審査スピード | 最短即日 | 家族に知られる可能性 | あり (電話と郵送あり) |

| 上限額 | 300万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 20歳~70歳未満 (収入あれば学生・フリーター可・専業主婦は不可) | ||

セントラル公式ページ:

セントラルについて詳しく知りたい方は、こちらのページ「100の口コミでわかる消費者金融『セントラル』の全て」をご覧ください。

6. ダイレクトワンに関するQ&A

ダイレクトワンについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1. 繰上げ返済や一括返済はできますか?

ネットバンキングやATMで繰上げ返済することができます。

一括返済の場合は、0120-15-2525に電話してから行うことになります。

返済をすることは利息をおさえるのに有効ですが、生活が苦しくならないように注意してください。

6-2. 限度額を上げることはできますか?

限度額を上げることは可能です。ダイレクトワンに電話お問い合わせをしてみましょう。

ただ、年収がアップしたり、返済を半年くらいコツコツ行うなどの実績が無ければ厳しいです。

年収が下がったりしていると、逆に限度額を下げられてしまう恐れもあるので注意してください。

6-3. ダイレクトワンに落ちたら、どうすれば良いですか?

ダイレクトワンに落ちた場合は、他の中小消費者金融を検討することになります。

あるいは、クレジットカードがあるなら、クレジットカードのキャッシングを検討しても良いでしょう。

もし、それも厳しいなら、バンドルカードがおすすめです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

お金が厳しい方は、こちらのページ「お金のプロ直伝!生活費が足りない時の世界一効果的な対処法まとめ」で対処法をご紹介しているので参考にしてください。

6-4. 返済が遅れたらどうすれば良いですか?

返済が遅れた場合は、遅延損害金として20%の利息がかかってくるので注意してください。

返済が遅れそうなら、まずはダイレクトワンに連絡しましょう。

電話番号:0120-15-2525 受付時間:月曜日〜金曜日(祝日を除く)9時〜17時

いろいろ相談に乗ってくれるはずです。

6-5. 返済ができなくなったらどうすれば良いですか?

消費者金融の支払いができなくなった場合は、別の金融機関でおまとめローンを利用するか、債務整理をすることになります。

債務整理は借金を帳消しにすることができますが、5~10年ほどブラックリストに入り、新たな借り入れができなくなります。

それでもい良い方は、「法テラス」などで弁護士さんに相談してみましょう。

おまとめローンについて知りたい方は、こちらのページ「世界一わかりやすいカードローンのおまとめ全知識」をご覧ください。

7. さいごに

ダイレクトワンの口コミとサービスの実態を紹介してきましたが、参考になりましたか?

ダイレクトワンのカードローンは無利息期間が55日に設定されているなど、大手消費者金融に負けないサービスを展開しています。

さらに、銀行グループで全国展開もしているなど、信頼性が高いカードローン会社なので、積極的に利用を検討して大丈夫です。

このページが読者の皆様のお金の借入にお役に立つことをお祈りします。

ダイレクトワン公式ページ:

https://www.directone.co.jp/directone/

最新の情報については公式ページをご覧ください。