「カードローンのセントラルはおすすめ?」「セントラルでキャッシングしても大丈夫?」と、セントラルがどんな消費者金融か気になっていませんか?

『セントラル』は即日で借りることができ、また、30日間の無利息期間があるので、大手と大差ない条件で借りられるおすすめの消費者金融です。

本記事では、銀行や消費者金融でカードローン審査をしてきた経験がある私が、セントラルの口コミや評判をもとに、セントラルはどんな消費者金融かをまとめて紹介します。

- 口コミでわかるセントラルのメリット・デメリット

- 口コミでわかるセントラルを使うべき人・使うべきでない人

- セントラルでお金を借りるまでの4ステップ

- セントラルの審査に通るための4つのポイント

- セントラルのその他の口コミと評判

- セントラルに関するQ&A

このページを読めば、セントラルの特徴が分かり、セントラルでキャッシングをするべきかどうか分かるので、ぜひご覧ください。

<セントラル公式ページ>

平日14時までに申し込むと即日の借り入れが可能です。(希望に添えない場合もあります)

最新情報や申し込みは公式ページをご確認ください。

1. 口コミでわかるセントラルのメリット・デメリット

セントラルは1973年(昭和48年)に株式会社黒河商事として発足し、1993年(平成5年)に現社名に変えた50年以上続く老舗のキャッシング会社です。

愛媛県松山市に本社があり、四国や岡山、それに、東京、埼玉、神奈川など関東にまで店舗・ATMを置くなど、全国で利用できるようになりました。

まずは、100人強の口コミからわかったセントラルのメリットとデメリットを紹介します。

1-1. 消費者金融セントラルの5つのメリット

セントラルのキャッシングには、次の5つの長所があります。

- 40年以上運営してきた実績と信頼感

- 本当に即日で融資を受けられる

- 無利息期間が30日付くようになった

- 女性向けのキャッシングサービスが存在

- 大手にはない柔軟な審査

実際のユーザーの生の声も掲載しているので、セントラルを使うべきか悩んでいる方は是非参考にしてください。

セントラルのメリット① 40年以上運営してきた実績と信頼感

セントラルは半世紀近い歴史がありますが、これはブラックな貸し出しをせずに、真っ当な営業をしてきたからに他なりません。

借り入れの条件や方法も大手に近いものがあり、安心して借りることができます。

また、日本貸金業協会の会員として活動しているため、違法な貸し出しの心配もありません。

セントラルのメリット② 本当に即日で融資を受けられる

即日での融資が可能であることもセントラルの強みです。ネットに加え、自動契約機があるで、中小の消費者金融の中でも抜群に即日借りやすいです。

ちなみに、即日融資を受けるためには、以下の時間内に申し込みを終えることが必要です。

- ネットで申し込みの場合(振込キャッシング)・・・・・・14時まで

- 自動契約機「セントラルくん」で申し込みの場合・・・・・9時~21時

自動契約機は公式ページに記載されているので参考にしてください。

セントラルのメリット③ 無利息期間が30日付くようになった

セントラルは、30日間の無利息期間がつくようになったため、大手消費者金融と差の無いサービスになりました。

| 消費者金融名 | 無利息の期間 |

| セントラル | 契約後、初回利用の翌日から30日間 |

| プロミス | 契約後、初回利用の翌日から30日間 |

| アコム | 契約後、契約日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

| フタバ | 契約後、契約日の翌日から30日間 |

※各社の名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

大手消費者金融と比較して金利も差はありません。

大手とほぼ同じ条件で借りられるということです。

セントラルのメリット④ 女性向けのキャッシングサービスが存在

セントラルには「マイレディス」と呼ばれる、女性専用の商品が存在します。

出典:セントラル公式ページ

これは、「男性に対応してもらうのはちょっと…」という女性のためのキャッシングサービスで、全て女性の方が対応してくれます。

そして借り入れ条件などは他のセントラルの商品と変わらないため、女性が安心して使える要素のみを取り入れたサービスです。

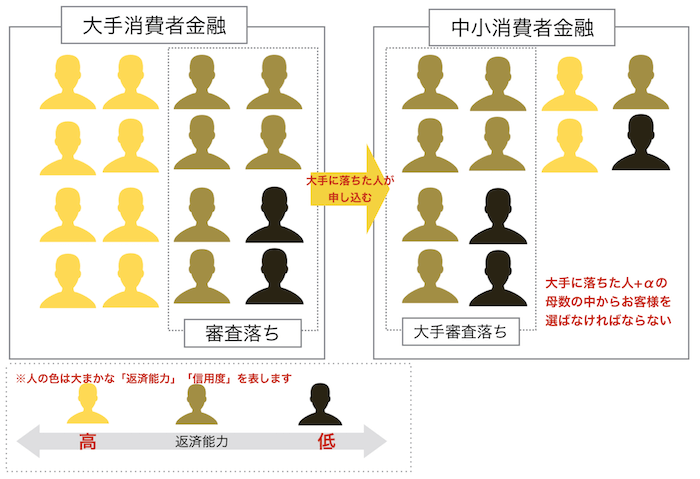

セントラルのメリット⑤ 大手にはない柔軟な審査

セントラルのような中小の消費者金融は、大手に落ちたような方でも通過するチャンスがあります。

中小の消費者金融は大手ほど知名度がないため、客を選びにくい立場にあります。

中小の消費者金融は以下のように、大手に落ちた人の中から、本当に返せる人を見極めて貸す必要があるのです。

一人一人をきちんと見て返せる力があるのかを判断してくれることも中小のメリットです。

そのため、大手に落ちた方でも、申し込みをすることで通過のチャンスは大きいです。

ただし、信用機関への照会は行われるため、いわゆるブラックな履歴がある方は不利になります。

1-2. 消費者金融セントラルの2つのデメリット

セントラルには次のような短所があります。

- セブンイレブンATMが有料

- 在籍確認が必須

基本的に在籍確認はどこでもあるので仕方ないですが、返済の時は振り込み手数料がかかる場合があるということだけはおさえておきましょう。

セントラルのデメリット① セブンイレブンATMが有料

セントラルは、セントラルATMで返済するなら無料ですが、振り込みやコンビニATMでは有料になります。

銀行振り込みは、各金融機関によって異なりますが、セブン銀行ATMでは次の手数料が必要です。

- 1万円以下:110円

- 1万円超:220円

プロミスなど大手消費者金融は、インターネットバンキング、口座振替など、手数料0円の返済方法がそろっているので、この点だけはセントラルのデメリットと言えそうです。

セントラルのデメリット② 在籍確認が必須

在籍確認とは、申込時に記載された会社に本当に在籍しているか確認するため、会社にする電話のことです。

これは大手消費者金融も行っており、必要なことですが、嫌がる人が結構いるのでデメリットとして紹介しておきます。

※ 在籍確認の電話は、本人の確認を取ってから行われます。申込後にすぐ行われるということはありません。

その際オペレーターの方が親身になってくださり、保険証のコピーなどで会社への在籍を証明させてもらえました。しかしながら、セントラルは同様の依頼をしても許可してもらえませんでした。

大手は、社員証や保険証の写しを送ることで在籍確認を終えることが可能でしたが、セントラルのような中小の消費者金融は在籍確認をしっかりしています。

筆者が過去にインタビューした中小の消費者金融勤務の男性も以下のように話していました。

しかも、大手に落ちたから申し込んでくる人が多くて、そんな人の中には無職の人がどうしても多いんです。電話の在籍確認なしで貸し始めちゃうと、無職の人にも借りられちゃうかもしれないから、電話はさせてもらってます。

中小の消費者金融は小規模で事業を行っているため、お金が返ってこない時の打撃が大手よりも大きくなります。そのため、返済能力をきちんとチェックします。

そして、職業は返済能力を大きく左右するため、在籍確認できちんと確かめる傾向にあります。

<実は怖がらなくていいセントラルの在籍確認>

セントラルの在籍確認は「個人名」での電話のため、消費者金融からの電話だと分かりにくくなっています。そのため、電話を取った同僚に何か聞かれても「保険の勧誘」などとごまかすことができます。

2. 口コミでわかるセントラルを使うべき人・使うべきでない人

1章の口コミを元に、「セントラル」を使うべき人・使うべきでない人を紹介します。

2-1. 口コミでわかるセントラルを使うべき4つのタイプ

セントラルがおすすめなのは次の条件に当てはまる方です。

- 即日で融資を受けたい方

- 無利息で融資を受けたい方

- 大手に落ちて困っている方

- 同性に対応してもらいたい女性

それではセントラルを使うべき方の特徴を詳しく紹介していきます。

セントラルを使うべき人① 即日で融資を受けたい方

セントラルの長所の一つが、豊富な自動契約機や店舗による即日融資のしやすさです。

次の時間帯に間に合うのであれば、即日に融資を受けることができます。

- ネットで申し込みの場合(振込キャッシング)・・・・・・14時まで

- 自動契約機「セントラルくん」で申し込みの場合・・・・・9時~21時

ちなみに、自動契約機がある場所は次の通りです。

| 都道府県 | 店舗名 | 住所 | 自動契約機 | ATM |

| 東京 | 上野浅草口店 | 東京都台東区上野7-2-2東叡堂ビル5F | ◯ | |

| 新橋店 | 東京都港区新橋2丁目9番7号 K-16ビル5階 | ◯ | ||

| 新宿店 | 東京都新宿区歌舞伎町 1-17-2 戸谷ビル 4F | ◯ | ◯ | |

| 池袋店 | 東京都豊島区西池袋1-25-1恩田ビル3F | ◯ | ◯ | |

| 神奈川 | 横浜店 | 神奈川県横浜市西区南幸1-10-17 須賀ビル3F | ◯ | ◯ |

| 埼玉 | 大宮店 | 埼玉県さいたま市大宮区桜木町1丁目1-26 第2石井ビル5F | ◯ | |

| 岡山 | 岡山大安寺店 | 岡山県岡山市北区高柳西町11-21 | ◯ | ◯ |

| 倉敷沖新町店 | 岡山県倉敷市堀南627-3 アルバ倉敷1F | ◯ | ◯ | |

| 愛媛 | 河原町支店 | 愛媛県松山市河原町9-2 クロカワビル1F | ||

| 南松山店 | 愛媛県松山市朝生田町1-8-6 徳永弘ビル1F | ◯ | ◯ | |

| 新居浜店 | 愛媛県新居浜市徳常町1-22 | ◯ | ◯ | |

| 宇和島店 | 愛媛県宇和島市栄町港3-6-8 坂本水産ビル1F | ◯ | ||

| 大阪 | 梅田店 | 大阪府大阪市北区小松原町1番10号 梅田パルビル 地下1F | ◯ | ◯ |

| 香川 | レインボーロード店 | 高松市松縄町1003-2 | ◯ | ◯ |

| 高知 | 南環状百石店 | 高知県高知市百石町2丁目28番20号 | ◯ | ◯ |

近所にセントラルATMがあれば、手数料無く返済ができます。

セントラルを使うべき人② 無利息で融資を受けたい方

セントラルは無利息が30日あるので、「次の給料日まで借りたい」というように短期的に借りたい方におすすめです。

ちなみに、無利息で借りられるのは最初の1回で、次に借りる時は30日の無利息期間はありません。

これは、プロミスはじめ、大手消費者金融でも同じです。

「大手消費者金融には1度借りちゃったけど、無利息で借りたい」という場合は、セントラルを選ぶと良いでしょう。

セントラルを使うべき人③ 同性に対応してもらいたい女性

セントラルは中小の消費者金融では珍しく、女性向けのキャッシングサービスを用意しています。

男性に対応してもらうことに抵抗のある女性は、ぜひセントラルの「My Lady’s(マイレディス)」をご活用しましょう。

セントラルを使うべき人④ 大手に落ちて困っている方

セントラルは大手に劣らない金利・無利息期間付きですが、返済する際の振り込み手数料のことを考えると、まずは大手消費者金融を検討するのがおすすめです。

大手消費者金融に落ちた場合は、セントラルのような中小消費者金融をチェックすると良いでしょう。

大手消費者金融について知りたい方は、こちらのページ「大手消費者金融おすすめ5社|審査に通るためのポイントまとめ」をご覧ください。

2-2. セントラルを使うべきではない2つのタイプ

セントラルを使うべきではないのは次のような方です。

- 専業主婦(夫)の方

- おまとめローンを使いたい方

それぞれ紹介します。

セントラルを使うべきでない人① 専業主婦(夫)の方

専業主婦の方は残念ながらセントラルで融資を受けることはできません。

なぜなら、セントラルなどの消費者金融系の消費者金融は「総量規制」で縛りられており、年収の1/3を超える額を貸すことができないためです。

専業主婦(夫)の方は、配偶者の同意があれば対象外となるケースもありますが、消費者金融の多くが専業主婦(夫)の申し込みを認めていません。

どうしてもお金を借りたい専業主婦(夫)の方は、総量規制の対象外である銀行のカードローンを選びましょう。

専業主婦でカードローンを使いたい方は、こちらのページ「収入なしの専業主婦がカードローンを利用するための全ポイント」をご覧ください。

セントラルを使うべきでない人② おまとめローンを使いたい方

公式ページを見る限り、セントラルではおまとめローンをやっていません。

「何社からも借りているけど、セントラル一社にまとめたい」という希望の方は、別の消費者金融を検討しましょう。

『アロー』は中小消費者金融でおまとめローンをやっているので、大手に落ちた方におすすめです。

おまとめローンについて詳しく知りたい方は、こちらのページ「徹底比較!銀行&消費者金融のおまとめローンおすすめ6選」をご覧ください。

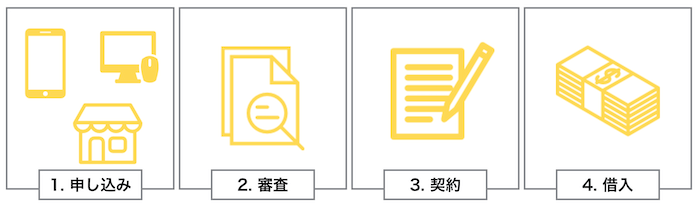

3. セントラルでお金を借りるための4つのステップ

セントラルでお金を借りるには、以下の4つのステップを踏むことになります。

本章では、それぞれを具体的に解説していきます。

STEP① 申し込み

セントラルでは、次の5つの申込方法があります。

- スマホやパソコン

- 自動契約機

- 店に行く

- 郵送

- コンビニ

免許証や、健康保険証、パスポートなどの本人確認書類が必要になります。

顔写真がない書類や、提出書類と実際の住所が違う場合は、住民票、公共料金の領収書、納税証明書など、別の書類が必要になります。

また、借入額が50万円を超える場合は、源泉徴収票や給与明細などの収入証明書の提出を求められることがあります。

STEP② 審査

申し込み情報を元に審査が行われ、これにクリアすると借入できます。

セントラルがどういう審査をしているかの詳細は分かりませんが、一般的な消費者金融は次のようなポイントを見ています。

- 申し込み者の属性(年収や職業など)

- 現在や過去の債務(信用情報)

安定的な収入があり、複数社から借金が無ければ普通に借りられるはずなので、あまり心配する必要はありません。

公式ページで簡易診断が受けられるので、心配な方はやってみてください。

セントラルの審査で見られるポイント① 申し込み者の属性

申し込み者のデータは、コンピューターが点数化することによって信用度が測られます。

これは属性スコアリングと呼ばれ、次のような項目がチェックされます。

属性スコアリングで見られる主な項目

- 年収

- 勤務先・雇用形態

- 勤続年数

- 居住形態・居住年数

- 家族構成

- 年齢

- 固定電話

特に、返済能力を大きく左右する「勤務先・雇用形態」や「年収」は重視される傾向にあり、ここで無職の方は審査にほぼ確実に落ちます。

セントラルの審査で見られるポイント② 現在や過去の債務

審査において、今や過去にどれだけの債務があるかも非常に重視されます。

いわゆる信用情報のチェックで、「個人信用情報機関」へ申込者の信用情報が照会されます。

主に「何社から」「いくら」借りているか、「トラブルはなかったか」などがチェックされます。

また、「年収の1/3以上は借りることができない」という総量規制があるので、年収の1/3以上の借金がある方は、別の方法を探しましょう。

信用情報にキズがある場合はどうする?

「随分長い間延滞してた」と心配なことがある方は、信用情報機関に開示請求をしてみましょう。

信用情報機関は全国銀行個人信用情報センター、CIC、JICCの主に3つがあり、各サイトから500円~1000円で開示してもらえます。

もし、信用情報にキズがあるなら、情報が消える期間を明けてから申し込む必要があります。(下図参照)

| 信用機関名 | 全国銀行個人信用情報センター | CIC | JICC |

| 申し込み | 6か月 | 6か月 | 6か月 |

| 借り入れ | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 1年 |

| 自己破産 | 5年 | 5年 | 5年 |

| 任意整理 | – | – | 5年 |

自己破産や延滞などをしてしまった場合は、5年間あけないと駄目なこともあるので、くれぐれもブラックにならないように注意してください。

STEP③ 契約

審査に通ると、申し込んだ希望条件と消費者金融側の審査結果を元に、借り入れ条件が設定されます。

必要書類はホームページからダウンロードできます。

また、ローンカード(Cカード)を発行してもらいたい場合は、ここで書類を提出することになります。

最初は上限金利が適用されることが多い

消費者金融で最初から良い条件で借りられることはほとんどありません。

セントラルの金利は4.8%~18.0%と設定されていますが、最初は一番高い金利(18.0%)に設定されることが多いです。

いきなり一番良い金利から借りられると思わないでくださいね。

STEP④ 借入

契約が終わると借り入れが出来るようになります。

あなたが希望すれば、自分の口座に振り込んでもらうことができます。

Cカードを発行してもらうと、セントラルATMやセブン銀行ATMから借りることができます。

ちなみに、自動契約機で発行すれば大丈夫ですが、ネットでCカードを発行してもらうと郵送になるので、家族に知られたくない人は気をつけてください。

セントラルの返済方法

セントラルでは、次の返済方法があります。

- セントラルATM

- 口座振込

- コンビニ(セブン銀行ATM)

セントラルATM以外では、振り込み手数料がかかるので注意が必要です。

返済額は次の通りです。

| 借入額 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超~20万円以下 | 8,000円 |

| 20万円超~40万円以下 | 12,000円 |

| 40万円超 | 10万円増える毎に+3000円 |

これ以上に支払える方は繰上げ返済ができます。

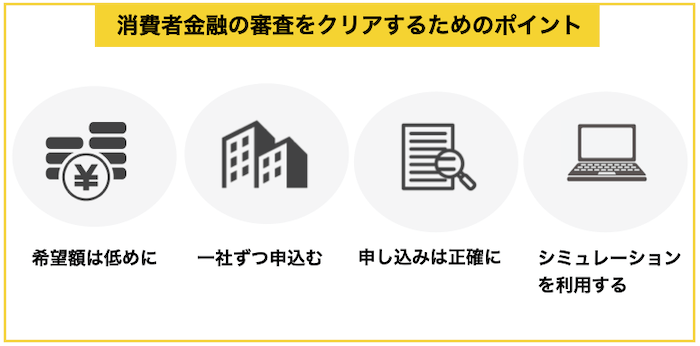

4. セントラルの審査に通るための4つのポイント

大手よりも審査に通りやすいセントラルですが、審査に不安な方も多数いると思います。

そこでセントラルの審査に通りやすくなるために、以下の4つのポイントを解説していきます。

審査の内容が気になる方は、「消費者金融の審査完全ガイド|きちんと理解し通過できる!」に詳しくまとめましたので参考にしてみてください。

4-1. 申し込みは低めの限度額で

セントラルの申し込みは、あなたが限度額を希望した上で申し込みを行います。

もし多額のお金がすぐに必要でないのであれば、最初は少額で申し込むことをおすすめします。

理由は以下の2点です。

- 年収に対して借りすぎという印象を与えない(総量規制もクリアしやすい)から

- 計画的に借りる人であることをアピールできるから

最初は低い限度額で申し込みをして、徐々に限度額を上げていくことが審査に通りやすくなるポイントです。

4-2. 申し込みは1社ずつ行う

セントラルに通りたいのであれば、複数同時に申し込むのではなく、セントラルのみにしておきましょう。

信用情報では、申し込み内容も共有されているため、1度に申し込みをしすぎると「いろんなところから借りて、自分のところの返済はきちんとしてくれるのか」「あちこち申し込まないとお金を借りられない人なのか」と考えます。

いわゆる「申し込みブラック」という状態でせっかく審査に通る方も落ちやすくなります。

4-3. 申し込み情報の細かいミスに気をつける

否決理由で、意外に多いのが記入ミスによるものです。

誤字や脱字などをすると、わざとでなくとも虚偽の申し込みを行ったと判断され、審査に落とされるケースがあります。

そのため、申し込み内容をしっかりと確認をして記入ミスをなくすことも審査に通りやすくなる重要なポイントの一つです。

また、計算ミスしたことにして他社からの借入額を少なめに書くなどの行為も信用情報で一発で発覚するため、正しい情報を正確に書きましょう。

4-4. シミュレーションを利用する

申し込みをする際は、消費者金融各社のHPにある借り入れ診断を使ってみましょう。

セントラルでも年齢・年収・現在の借入額の3点を入力するだけで、借り入れ可能か診断してもらうことができます。

もちろん、簡易診断で問題無くても、本審査で落ちる可能性はありますが、それでも目安にはなります。

シミュレーションで落ちるようなら、借り入れは相当厳しいので、他の金融機関を検討することをおすすめします。

5. その他の口コミと評判

最後に、本記事に掲載しきれなかったセントラルに関する評判を紹介していきます。

集まった100強の口コミの中で、既出のものと重複しない口コミを5つピックアップしました。

6. セントラルに関するQ&A

セントラルについてよくある疑問をQ&A形式にしてまとめました。

それぞれ紹介します。

6-1. 繰上げ返済や一括返済はできますか?

ネットバンキングやATMで繰上げ返済することができます。

一括返済の場合は、0570-038-038に電話してから行うことになります。

返済をすることは利息をおさえるのに有効ですが、生活が苦しくならないように注意してください。

6-2. 限度額を上げることはできますか?

限度額を上げることは可能です。セントラルに電話お問い合わせをしてみましょう。

ただ、年収がアップしたり、返済を半年くらいコツコツ行うなどの実績が無ければ厳しいです。

年収が下がったりしていると、逆に限度額を下げられてしまう恐れもあるので注意してください。

6-3. セントラルに落ちたら、どうすれば良いですか?

セントラルに落ちた場合は、他の中小消費者金融を検討することになります。

あるいは、クレジットカードがあるなら、クレジットカードのキャッシングを検討しても良いでしょう。

もし、それも厳しいなら、バンドルカードがおすすめです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うだけで使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

金銭状況が厳しい方は、こちらのページ「お金のプロ直伝!生活費が足りない時の世界一効果的な対処法まとめ」で対処法をご紹介しているので参考にしてください。

6-4. 返済が遅れたらどうすれば良いですか?

返済が遅れた場合は、遅延損害金として20%の利息がかかってくるので注意してください。

返済が遅れそうなら、まずはセントラルに連絡しましょう → 0570-038-038

いろいろ相談に乗ってくれるはずです。

6-5. 返済ができなくなったらどうすれば良いですか?

消費者金融の支払いができなくなった場合は、別の金融機関でおまとめローンを利用するか、債務整理をすることになります。

債務整理は、借金を帳消しにすることができますが、5~10年ほどブラックリストに入り、新たな借り入れができなくなります。

それでもい良い方は、「法テラス」などで弁護士さんに相談してみましょう。

おまとめローンについて知りたい方は、こちらのページ「世界一わかりやすいカードローンのおまとめ全知識」をご覧ください。

7. さいごに

『セントラル』の口コミと評判をまとめ、セントラルの実態を紹介してきましたが、参考になりましたか?

セントラルは「即日借りやすい」「無利息期間がある」など中小の消費者金融の中では優秀なサービスをしています。

ただし、セントラルATMを除いて返済時に手数料がかかるという弱点があるので、「プロミス」など大手消費者金融に申し込んでいない方は、まずはそちらを検討すると良いでしょう。

このページが読者の皆様のお金の借入にお役に立つことをお祈りします。