「生活費が足りない。どうしよう」「生活費足りないけど借りれるかな?」など、生活費が足りなくて困っていませんか?

生活費が足りない時の解決方法はいくつもありますが、やり方を間違えると借金が増えたりして後で後悔する恐れがあるので注意が必要です。

本ページでは、金融機関で働き、お金のプロとして様々な相談に乗ってきた私が、生活費が足りない場合の対処法についてご紹介します。

このページを読めば、生活費の不足を解決するための方法が分かるので、ぜひご覧ください。

1. 生活費が足りない時はどうすれば良い?

生活費が足りないと悩んでいる人は、足りない原因が次のどちらに当てはまるか考えてみてください。

- 一時的なイベントによる生活費不足・・・冠婚葬祭や高価な物を購入したことが原因。

- ずっと続いている生活費不足・・・給料が低かったり、出費が多かったりするのが原因。

一時的な生活費不足への対処法と、継続的な生活費不足への対処方法が異なります。下の表をご覧ください。

| 一時的 | 継続的 | |

| 対策 | ・お金を借りる ・短期バイトをする ・リボ払いを利用する ・不用品を売る | ・生活費を減らす ・転職を考える ・副業を始める ・公的な支援を求める |

どちらも当てはまるなら、どちらも行いましょう。

間違った方法を取ると、借金が増えたり、お金が入るまで時間がかかったりなど、それまで以上に困るという可能性が出てきます。

少解説します。

1-1. 一時的な生活費不足を解決する際の注意点

「今月は給料日までヤバい」というような一時的な生活費不足の場合は、お金を借りたり、不用品を売ったりすればOKです。

「生活費が足りないなら副業をしよう」という意見がありますが、副業はお金が入ってくるまでに時間が結構かかる場合が多いので注意が必要です。

そんなことをしていると、貯金が底をつき、生活ができなくなってしまう恐れが出てきます。

一時的な生活費不足の場合は、時間がかかる方法を選んではダメなのです。

一時的な生活費不足解消については、2章「一時的な生活費不足を解消する8つの方法」をご覧ください。

1-2. 継続的な生活費不足を解決する際の注意点

「給料が少なくていつも生活が苦しい」「収入があるけど出費が多くて大変」というように、いつも生活が苦しい場合は、生活費の見直しや、転職活動、副業が必要になってきます。

こういう状況の場合、お金を借りたり、クレジットカードのリボ払いを使っていると、借金がどんどん増えていき、借金地獄に落ちる場合があるので注意が必要です。

例えば、毎月給料15万円で出費が20万円の場合、お金を毎月5万円ずつ借りていたら、あっという間に返済不能になってしまいますよね。

生活費不足がずっと続いている状況では、生活費の見直しや収入アップが必要であり、お金の借り入れはしてはいけないのです。

生活費不足がずっと続いている人は、3章「継続的な生活費不足を解消する4つの方法」をご覧ください。

2. 一時的な生活費不足を解決する8つの方法

一時的な生活費不足を解決する方法をまとめたのが下の表です。

お金を手に入れるには「売る」「働く」「借りる」の3つの方法があり、また、逆に支出をおさえて「節約」して乗り越える方法もあるので、それぞれ分類してまとめました。

| 作る方法 | 目安額 | |

| 売る | ①不用品を店で売る | 100円~1万円 |

| 働く | ②日払いのバイトをする | 8,000円~2万円 |

| 借りる | ③カードローンでお金を借りる | 1,000円~50万円 |

| ④クレジットカードでキャッシングやリボ払い | 1万円~50万円 | |

| ⑤バンドルカードを利用する | 5万円 | |

| ⑥質屋にブランド品を持っていく | 1万円~30万円 | |

| ⑦知り合いからお金を借りる | 1万円~10万円 | |

| 節約 | ⑧不要な支出をおさえる | ー |

売れるものがあるなら不用品売却、働けるなら日雇いバイト、借りたいならカードローンがおすすめです。

何もできないなら、節約することを考えましょう。

それぞれ紹介します。

方法① 不用品を店舗で売る|目安額:100円~1万円

不用品を売れば、すぐにお金が入ってきます。

今はメルカリなどのフリマアプリや、ヤフオクなどのネットオークションが流行っていますが、急いでいる場合は実店舗での売却がおすすめです。

ネットでの売却と比べて価格は低くなりますが、鑑定後にすぐにお金が入るので、当日中にお金が手に入ります。

実店舗での売却におすすめの会社

| 会社 | 売れる物 |

| BOOK OFF | 本、CD、DVD、ゲーム、アパレル、家電、ホビーなど |

| ゲオ | ゲーム、パソコン、CD、スマホなど |

| TSUTAYA | ゲーム、トレカ、本、DVD、CDなど |

| 大黒屋 | ブランド品(バッグ、時計、ジュエリーなど) |

| トレファク | 家具家電、ブランド、雑貨、お酒など |

| ティファナ | 生活用品、アパレルなど |

「自分の売りたい物 買取 ◯◯県」というように検索すると、販売できる店舗が見つかるはずです。

地方だと売れる店舗が少ないでしょうが、中小のリサイクル店は全国的にあるので、そういう所で扱ってないか探すのもおすすめです。

BOOK OFF|おすすめの買い取りショップ

「BOOK OFF」は日本最大級の中古買取専門店で、全国に800以上の店舗があります。

本や家電だけでなく、CDやDVD,おもちゃや家具も買取をしてくれます。

高価買取を目指すならメルカリやヤフオクがおすすめですが、店舗で売ればその日のうちにお金を得られるので、急いでいる方におすすめです。

ちなみに、最近のトレンドとして高く売れやすいのが「スマートホン」です。以前の機種が家に眠っている方は持って行ってみましょう。

ネットでの売却でおすすめのアプリ・サイト

高価に売りたい場合は、ネットで売るのがおすすめです。

時間はかかりますが、実店舗よりも高く売れるはずです。

| サイト名 | こんな人におすすめ |

| メルカリ | 手間をかけてもなるべく高値で売りたい方:女性や若者にウケそうなもの |

| ヤフオク | 手間をかけてもなるべく高値で売りたい方:男性にウケそうなもの |

| ブランディア | 状態のいいブランド物を高値で売りたい方 |

| 古着COM | ブランドの服をお金にしたい方 |

おさえておくべきメルカリとヤフオクを紹介します。

ブランド品ならCASHなど即金アプリを利用すると早くお金を得ることができるのでそういう即金アプリを利用するのもおすすめです。

メルカリ

「メルカリ」は国内最大級のフリマアプリで、年齢層・男女比においてバランスのいい会員がいます。

累計20臆以上の取り扱いがあり、日本の8人に1人が使っています。若者や女性が多いので、そういった層にウケそうな商品を売るときは特におすすめです。

出品方法も簡単で、商品を撮影し、価格を設定するだけで出品できます。

商品が売れた後に振込申請をすれば4営業日後にお金を受け取れるので、換金を急いでいる方にも向いています。

ヤフオク

「ヤフオク」は、ヤフーの運営するオークションサイトです。

会員数も圧倒的に多く、ファッション物以外の取引も活発なので、クローゼットの奥に眠っている不用品をまとめて出品すれば思わぬ値段がつく可能性もあります。

オークション形式なので、値段が分かりづらいものを出すのにおすすめです。

男性のユーザーが多いため、男性ウケしそうなものであればヤフオクが良いでしょう。

方法② 日払いのバイトをする|目安額:8,000円~2万円

日払いのバイトをすることで、1~2万円を1日で得ることができるので、一時的な生活費不足の解消に大きく役立ちます。

昨今では「スキマ時間に働こう!」と言うように、即日働けるバイトを探せるアプリも増えてきたので、当日に仕事を探して給料をもらうことも可能です。

Timee(タイミー)|面接なしですぐに働けるバイト先が探せるアプリ

『Timee(タイミー)』は、すきま時間に働けるバイト先を探せるアプリです。

登録会や面接が無く、即日で働くことができます。

仕事後にお金をもらえるので、当日にお金をゲットすることが可能です。

飲食店、スーパー、倉庫作業、警備、イベントスタッフなどの仕事が多いので、資格や経験が無くても働けるはずです。

その他日払いのバイトが探せるアプリ・サイト

| アプリ・サイト | 特徴 |

| ジョブクイッカー | 最短当日〜最長30日の単発バイトが探せる |

| シェアフル | 1200円以上の1日バイトが沢山ある |

| LINEスキマニ | 初回最短15分で申し込める |

| マイナビバイト | 全国バイト24万件以上、即日も探せる |

| タウンワーク | 日払いバイトを全国で探せる |

| プチジョブ | 2時間〜バイトを探せる ※振込は翌日 |

※当日働けるかよく確認してから申込むようにしましょう。

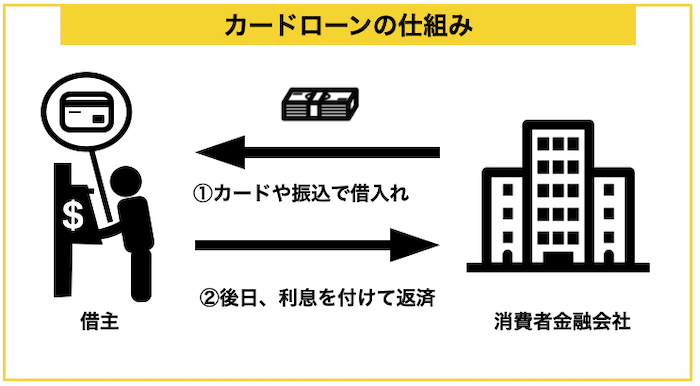

方法③ カードローンでお金を借りる|目安額:1,000円~50万円

カードローンは、以下のように契約時に発行されたカードなどでお金を借りるというサービスです。

「今度の給料日まで借りたい」という短期的な借入れなら、利息無しで借りることも可能です。

CMでおなじみの「三井住友銀行カードローン」のように銀行が発行しているカードローンや、「アコム」など消費者金融が出しているカードローンなどがあります。

消費者金融のカードローンであれば申し込んで最短20分程度でお金を借りられます。(時間帯によっては若干の時間がかかります)

アイフル|信頼性の高い老舗カードローン

『アイフル』は、1967年に創業された老舗のカードローン会社です。

アイフルは最速で借りられるカードローンの一つで、最短で14分で借りることが可能です。(※申し込みの状況によっては希望にそえない場合があります。)

30日の無利息期間もあるので、「次の給料日まで借りたい」というような場合なら無利息で借りることもできます。

また、在籍確認の電話は原則ありませんので、「会社への連絡を避けたい」という方にもおすすめです。

| 運営会社 | アイフル株式会社 | 通常金利 | 3.0%~18.0% |

| 在籍確認手段 | 原則、電話連絡なし(書面や申告内容で確認) | 土日可能か | ◯ |

| 審査スピード | 契約まで最短14分(※) | 家族に知られる可能性 | 低 (WEB完結可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 年齢20~69歳 (収入あれば学生やフリーター可、専業主婦不可) | ||

※申し込みの状況によっては希望にそえない場合があります。

アイフル公式ページ:

詳細な貸付条件については公式ページをご覧ください。アイフルの口コミや評判が気になる方は、「350の口コミ・評判でわかるキャッシング『アイフル』の真実」を参考にしてみてください。

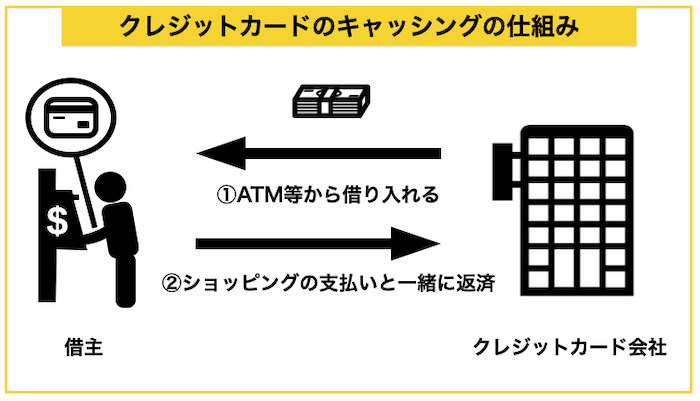

方法④ クレジットカードでお金を借りる|目安額:1万円~50万円

クレジットカードにキャッシング枠が設定されている場合、手持ちのクレジットカードを使ってコンビニなどでお金を借りることが可能です。

クレジットカードのキャッシングは、以下のような仕組みでお金を借りる方法です。

クレジットカードをお持ちの上コンビニなどのATMへ行き、以下の手順でキャッシングができます。

ATMでのキャッシング5つのステップ

- 多くのATMでメニュー内に「クレジットカード」が表示される(ない場合は「引き出し」を選択)ので、そこから「借入」を選択

- クレジットカードを入れる

- 暗証番号を入力(クレジットカードの暗証番号です)

- 一括かリボ払いかを選択

- 希望借入額を入力

クレジットカードがあれば最短1分程度でキャッシングができます。

クレジットカードのキャッシング枠があるなら、審査なしですぐに借りることができるのでおすすめですが、金利が高めに設定されているので利用は計画的にしましょう。

キャッシング枠が無いなら、カードローンの利用をおすすめします。

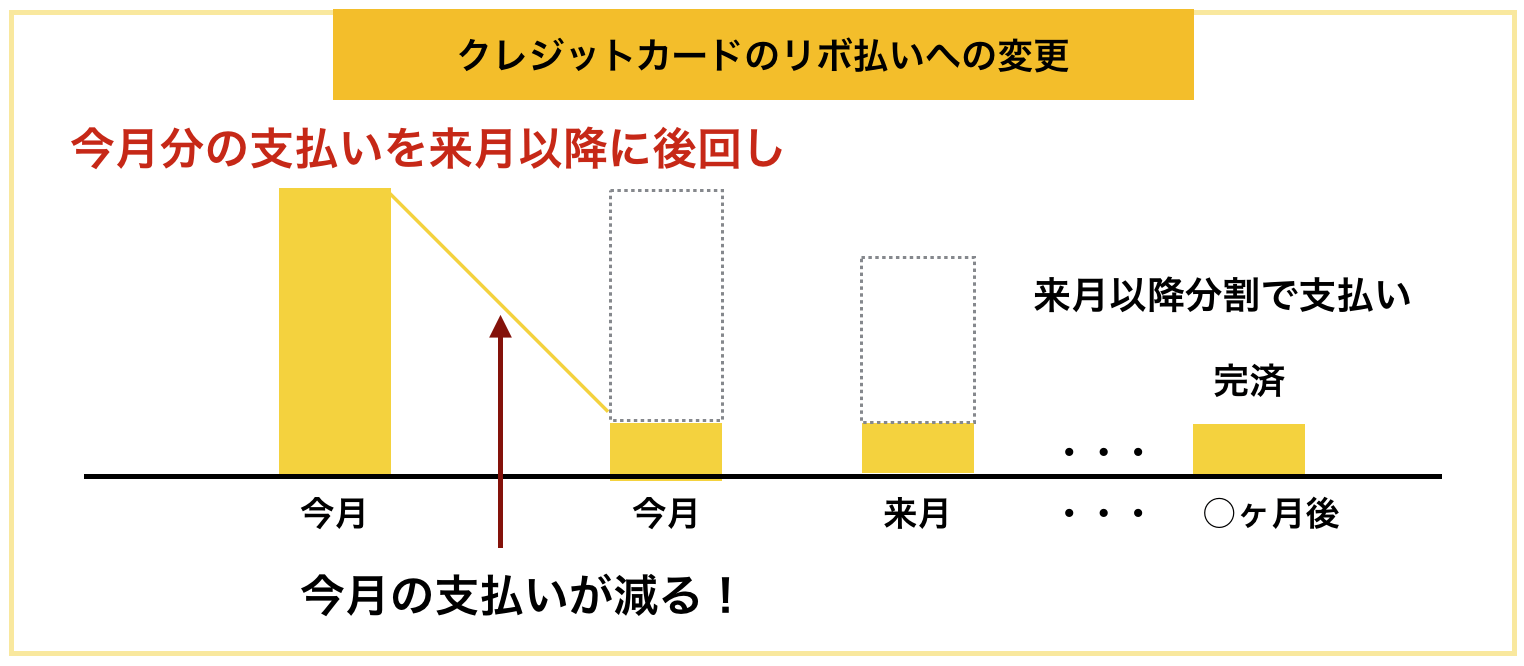

リボ払いの検討もおすすめ

「今月が特に厳しい」という方におすすめしたいのが、クレジットカードをリボ払いに変更するというものです。

リボ払いとは、ショッピングなどのお金を分割で払っていく仕組みのことで、実は買い物の後日からでも設定が可能です。

ただし、ほとんどの場合で利息がかかってしまうため、計画的な利用が必要です。

プロミス|融資までのスピードが早い最もおすすめのカードローン会社

「プロミス」はSMBCグループのSMBCコンシューマーファイナンス株式会社によって運営される消費者金融系カードローンです。

即日で借りられるカードローンはたくさんありますが、以下のポイントでプロミスがおすすめです。

- 金利が若干安い(他は18.0%が多い)

- 初回利用から30日間利息ゼロ(メールアドレス登録とWeb明細利用登録が必要)

- 利用でポイントがたまり無利息期間等と交換可能

- Vポイント付与などのお得なサービスあり

- 自社だけでなく三井住友銀行のローン契約機が使えるので手続きが簡単

以上のことから、短期的に借りたいという方に最もおすすめのサービスです。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 実質年率 | 2.5%~18.0% |

| 在籍確認手段 | 原則、書類確認 | 土日可能か | ◯ |

| 審査スピード | 融資まで最短3分※※ | 家族に知られる可能性 | 低 (カードレス可) |

| 上限額 | 800万円 | 収入証明書 | 50万円以上 他社合計100万円以上 |

| 来店要否 | 不要 | 口座要否 | 不要 |

| 申込対象者 | 18歳以上74歳以下 ※ (パート、アルバイト等で安定した収入があれば学生・主婦可) | ||

※年齢が19歳以下の場合は、収入証明書類の提出が必要です。 高校生(定時制高校生および高等専門学校生も含む)は申込できません。また、収入が年金のみの方は申し込みできません。※※申込み時間や審査により希望に添えない場合があります。

プロミスの評判が気になる方は300人分の口コミをまとめましたので「300の口コミ・評判でわかるキャッシング『プロミス』完全ガイド」を参考にしてみてください。

方法⑤ バンドルカードを利用する

バンドルカードは審査がなく、だれでも作れるVisaのプリペイドカードです。クレジットカードが無い方やカードローンを利用できない方におすすめです。

バンドルには「ポチっとチャージ」という機能があり、翌月末に後払いすることができます。

お金がない人でも利用できるプリペイドカードなのです。

![]()

![]()

「バンドルカード」は、入会費・年会費無料で、年齢制限もありません。

後払いのポチっとチャージを利用する際は、以下の手数料を払うと使えます。

| 申込み金額 | 手数料 |

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

クレジットカードが無い方や作れない方には、必ず役立つはずです。

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

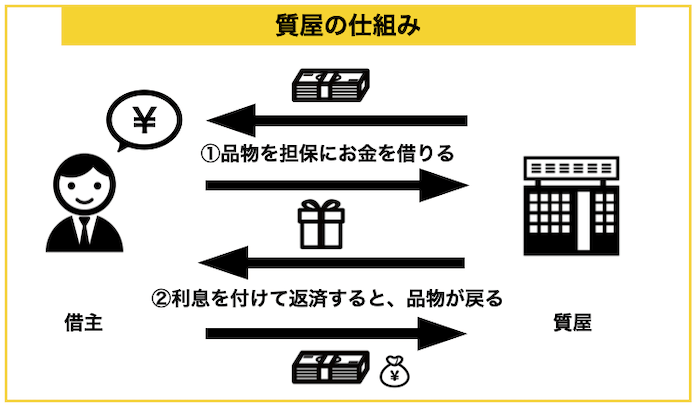

方法⑥ 質屋にブランド品を持っていく|目安額:1万円~30万円

ブランド物のバッグや時計などを持っている方は、質屋を利用すればお金を借りることができます。

下の図は、質屋の仕組みを解説したものです。

質屋は品物を担保にお金を借りて、3ヶ月で返せたら品物を返してもらえ、返せなかったら品物は質屋のものになるという仕組みです。

質屋というと少し昔のもののようにに感じるかもしれませんが、現在でも続いています。

質屋のメリット・デメリット

| メリット | デメリット |

| ・審査が無い(身分証明書提示のみ) ・督促がない | ・金利が高め ・必要金額が借りられるわけではない ・質流すると取り戻せない |

質屋は利息がかなり高いです。質屋は法律で年利109.5%まで利息をつけることが認められており、年利15~100%の金利をつける業者が多いです。

カードローンが年利1%台~18%ほどなので、比較するとすごく高いですよね。

質屋に入れても良い高価なものがあれば、早めに売ってしまった方がお金になりやすいです。大黒屋では買取額と質の査定額は2割程の差があるそうです。

(例)パソコンを質に入れる場合

出典:大黒屋

以上のように「金利が高い」「高値で借りれない」ことから、質に興味を持った方も以下のようにすることがおすすめです。

| 質屋に入れてもいいブランド品がある方 | ブランド物を中古品として売る |

| 質屋に入れてもいいブランド品はない方 | カードローンなどでお金を借りる |

大黒屋|質屋の利用で最もおすすめの会社

「大黒屋」は質屋で最もおすすめの会社で、次のような特長があります。

- 金利が低め(10万円以上の品なら利率1.5%)

- 質としての貸付価格だけでなく、買取価格も教えてくれ買取に変更も可能

年利18%程度で借りれるので、消費者金融並で借りられるということになります。

メールやLINEで査定してもらえるので、相談しやすくなっています。

| 店舗名 | 大黒屋 |

| 実質年率 | 月利1.25~2.0%(年利換算すると15~24%) |

| 限度額 | 商品による(中古買取時の8割程度の金額) |

| スピード | 最短即日 |

方法⑦ 知り合いからお金を借りる|目安額:1万円~10万円

紹介した方法が全て無理そうなら、知人から借りることも検討するしかなくなってきます。

ただ、返済できない場合、信頼関係が崩れてしまうことになるので、あまりおすすめはできません。

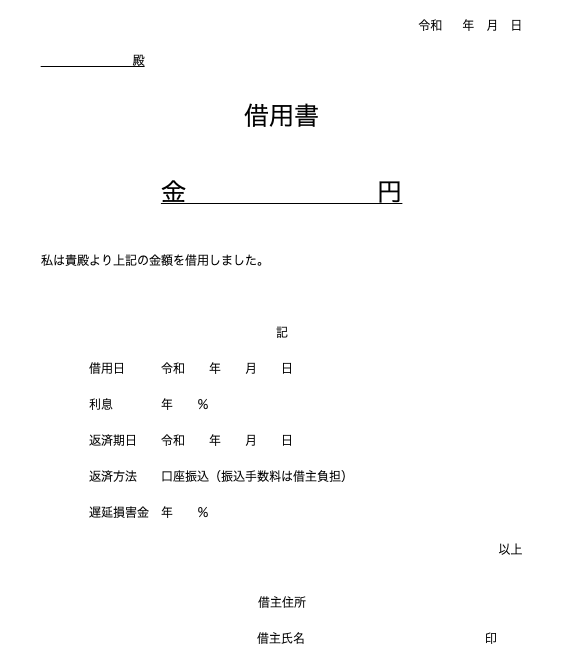

大きなお金を借りる際は、身内でも借用書を作るなどして誠意を見せることをおすすめします。

借用書の書き方

借用書を作る際は、以下の点をおさえて書いてください。

- 借入金額

- 借りる日付

- 貸主

- 利息(遅延した場合の金利も)

- 返済期日

- 返済方法

- 借主住所氏名(+印鑑)

個人間で借りる場合は、期日までに返済して、人間関係を壊さないようにしましょう。

方法⑧ 節約をする

一時的にお金が足りないなら、食費を減らしても良いですし、日々の買い物を見直すのも有効です。

節約法① 定価ではなるべく物を買わない

物を買うときはなるべく定価では買わずに割引された商品を中心に買うようにしましょう。

例えば以下のようなポイントです。

- 服はセールまで待ってから買う

- 近所のスーパーやドラッグストアのチラシを毎日チェックする

こういったことで、なるべく定価では買わないようにすることが大切です。

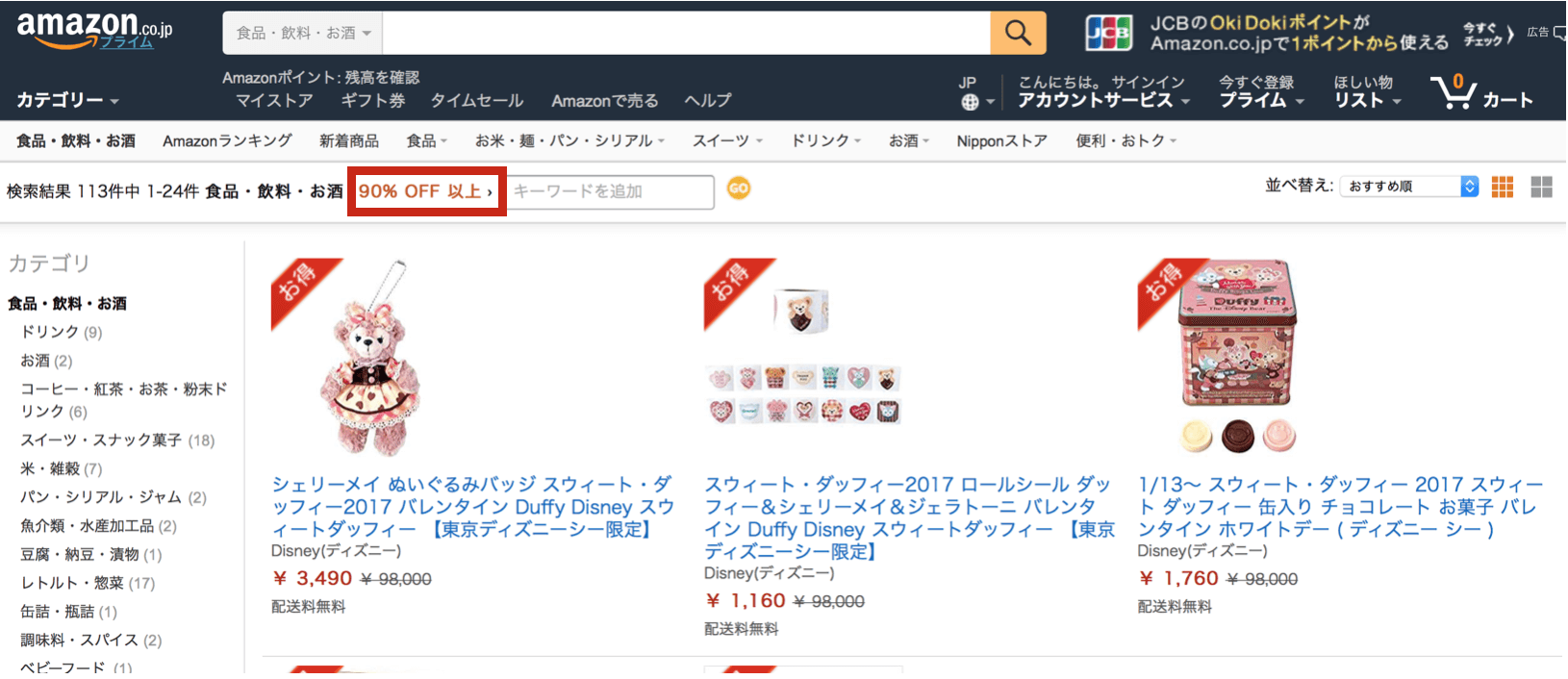

Amazonで90%オフのものだけを買う裏技

通販サイトのAmazonにも、実は90%オフの商品が多数出ています。

その中で、ここで紹介する行動を行うことで、90%オフの商品だけを絞って検索をすることができます。

- ①探したい商品のカテゴリを選びます

- ②何も入力せずに検索ボタンを押します。

- ③検索結果が出たら、URLの後ろに「&pct-off=90-」をつけて再度読み込みます。

すると以下のように90%以上割引された商品のみが検索結果に出てきます。

ちなみに「&pct-off=90-」を「&pct-off=80-」とすると80%オフ以上の商品を出せるなど、最後の数字をいじると色々な検索ができます。

以上のように安く買う方法はたくさんありますが、安いからといって不要なものまで買ってしまわないように注意しましょう。

節約方法② 何かを我慢する

今月の生活が厳しいのであれば、身近なことで何かを我慢しましょう。

例えば、飲み会に呼ばれたら絶対参加している方は「今月は1回だけにする」などと自分のルールを作ることが大切です。

生活費が足りない今、何かを我慢することは必ず考えましょう。

特にギャンブルは避けること!

お金がなくて困っている方の中にはギャンブルをやめられない方もいらっしゃるかと思います。お金がない中で、ギャンブルを続けるのは非常に危険なことです。

どうしてもやめられないのであれば全国の保健所が無料で相談に乗ってくれます。

「こちら」から検索が可能ですので、ギャンブルをやめたいけどやめられない方は相談してみましょう。

3. 継続的な生活費不足を解消する4つの方法

一時的な生活費不足ではなく、毎月お金で無くて大変というような状況に置かれている方は、以下のような対策が必要になります。

| 方法 | 一言解説 |

| ①生活費を見直す | ・食費、住居費、水道光熱費を見直す ・スマホ代や趣味にかかる費用を見直す |

| ②就職(転職)を検討する | ・バイトなら正社員の仕事を探す ・給料が安いなら他の職場を探す |

| ③副業を始める | ・せどりやポイ活、治験など、できそうな副業を探す |

| ④公的な支援を求める | ・働けない状態の場合は公共団体の支援を探す |

いつもお金が足りない場合は、収入と支出を見直し、少しずつお金を貯めるようにしないと解決しません。

少し面倒で、一朝一夕で行うのは難しいですが、現状を脱するため、コツコツやっていきましょう。

方法① 生活費を見直す

生活費の見直しは、自分の収入と支出を見直すことから始まります。

ノートでもExcelでも良いので、収入と支出を書き出してみましょう。

| 収入項目 | 金額 | 支出項目 | 金額 |

| 給料 | 230,000円 | 家賃 | 80,000円 |

| 食費 | 40,000円 | ||

| 雑費 (服や日用品) | 30,000円 | ||

| 水道光熱費 | 12,000円 | ||

| スマホ代 | 5,000円 | ||

| 家のネット代 | 5,000円 | ||

| 本代 | 8,000円 | ||

| 交際費 | 20,000円 | ||

| 保険料 | 10,000円 | ||

| 合計 | 200,000円 | ||

このように書きだしてみて、どれが節約できそうかを考えていきます。

ネットには生活費の節約方法がいくらでも載っているので、簡単そうなものに取り組んでいきましょう。

ここでは、いくつか節約に役立てそうなポイントをご紹介します。

生活費を削るポイント① 食費

最も簡単に目先の出費を抑えることが「食費を削る」ことです。

ただし、食費を削り栄養不足で体調を崩しては元も子もありません。そこで、健康を維持しつつ食費を削れる「節約レシピ」を紹介していきます。

- 材料費がとにかくやすい

- 一人暮らしでも簡単に作れる

- 実際に食べたら美味しかった

以上の3つのポイントで私なりに、料理をチョイスしましたので参考にしてみてください。

| 料理名 | 画像 | 主な材料 | レシピ |

マヨネーズカルボナーラ |

出典:クックパッド |

| クックパッド |

もやしと青菜のさっぱり和え |  出典:クックパット |

| クックパット |

| もちカリ豚コマロール |  出典:クックパッド |

| クックパッド |

| 大根のマヨカレー炒め |  出典:クックパッド |

| クックパッド |

| こどもが喜ぶそぼろ |  出典:クックパッド |

| クックパッド |

また、普段コンビニや外食でランチを済ませている人は、生活費が厳しい時だけでもお弁当に切り替えることで大きな節約に繋がります。

生活費を削るポイント② 家賃

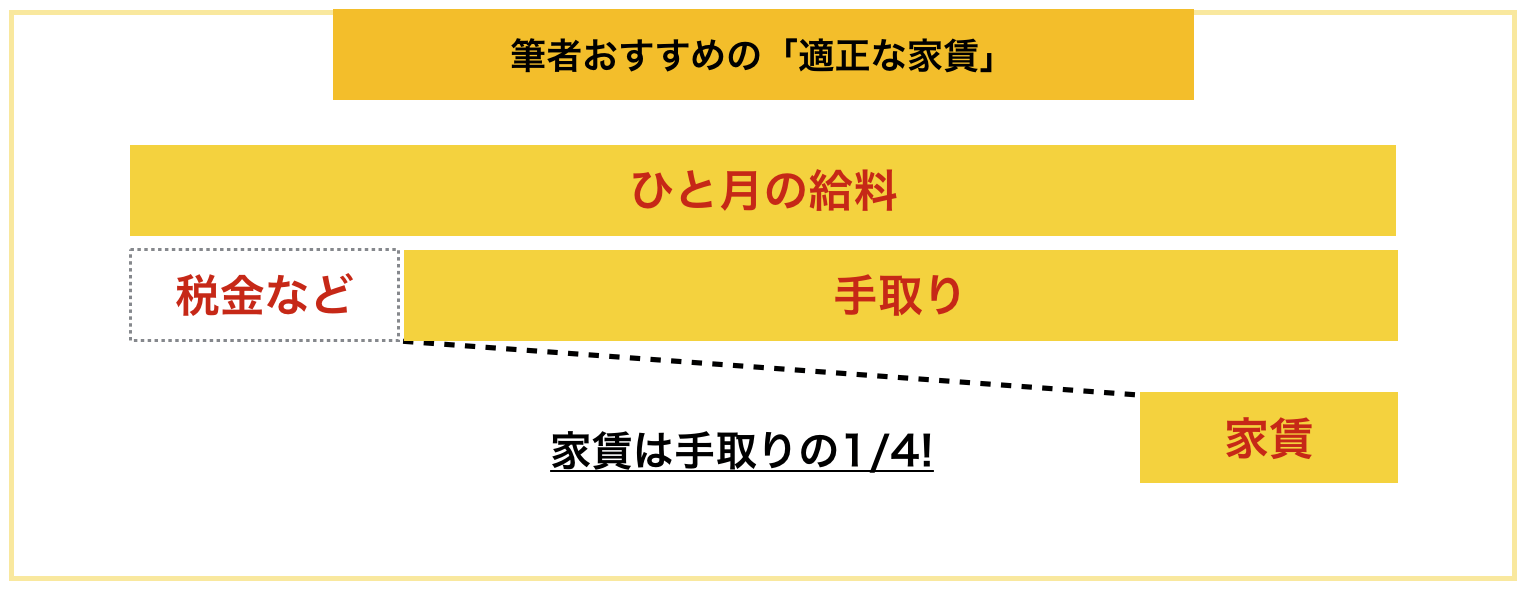

常にお金がない状態が続いているのは、家賃が高すぎることが理由かもしれません。

よく給料の1/3が妥当という話もありますが、筆者は手取り(税金などを引かれた額)の1/4以下に抑えることをおすすめします。

例えば、手取り16万円の方の家賃は4万円以下をおすすめします。

引越しにはお金がかかるので、更新などのタイミングで一度見直すことをおすすめします。

生活費を削るポイント③ 通信料金

通信費では、主にスマホやインターネットの料金削減が目指せます。

特にスマホを格安SIMにすることで以下のように、「通信費が半額になった」という事例も存在します。

格安SIMとは、MVNO業者が提供している以下のようなSIMを指します。これをスマホなどに入れることで、通信ができるようになります。

出典:楽天モバイル

ドコモなどの回線をMVNO業者が借りてサービス提供しているため、ドコモ・au・ソフトバンクなどのキャリアよりも料金が低くなることが期待できます。

下の表はソフトバンクとLINEMOのプランを比較したものですが、圧倒的に安くなることが分かります。

| 大手キャリアプラン | 格安SIM | |

| プラン | ソフトバンク

| LINEMO

|

| 総額 | 5,478円 | 990円 |

MNP(番号ポータビリティ)に対応していて電話番号もそのまま使えるため、簡単に変更することができます。

ただし、安くなるからといって飛びつくと反対に料金が高くついてしまう恐れがあるため、以下のポイントは必ずチェックしましょう。

乗り換え前に必ずチェックすべき2つのこと

- 今のスマホの解約料金や違約金はあるか

- 新しいSIMの初期費用は把握したか

以上のポイントを参考に、今のスマホの契約期間などのタイミングが合うようであれば格安SIMに積極的に乗り換えを行いましょう。

生活費を削るポイント④ 電気代

今は電力の自由化が進んでおり、地域の電力会社以外にも様々な業者を選べるようになっています。

そこで電気代を見直すことで、以下の男性の方のように年間5000円以上節約できている方もいます。

以上のように、電力を見直すことで、今の生活を維持したまま支払うお金を減らせます。

ちなみに、業者が複数ありすぎてどこにすればいいかわからない方は「エネチェンジ」などでシミュレーションしてしまうと簡単に一番合う電力会社がわかります。

今の電力会社のままでも安くできる!

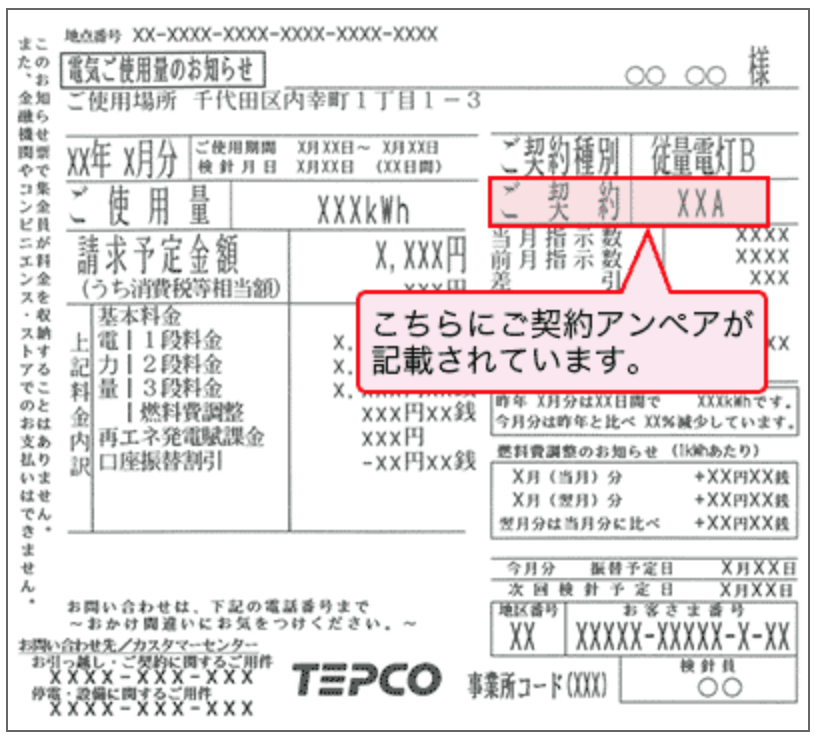

電力会社を変えるのが面倒という方は、今の電力会社のまま料金を下げるコツも存在します。それは「アンペア」を見直すことです。

ブレーカーや検針票(下図)などに「○○A」などと書いてあるかと思いますが、実はアンペア数は家庭によって違い、しかも料金が大きく違います。

出典:東京電力

参考までに東京電力のアンペア数別の基本料金を見ていきましょう。

| 契約種別(アンペア数) | 基本料金 |

| 10A | 280円80銭 |

| 15A | 421円20銭 |

| 20A | 561円60銭 |

| 30A | 842円40銭 |

| 40A | 1,123円20銭 |

| 50A | 1,404円00銭 |

| 60A | 1,684円80銭 |

つまり、今60Aの契約になっている方が40Aの契約にすると月に500円以上、年間で6,000円以上の節約になります。

必要なアンペア数はいくつなのかを計算し、余計なアンペア数を契約していつようなら電力会社に連絡してアンペア数を下げましょう。

必要なアンペア数の数え方

下表はあくまでも一例ですが、必要なアンペア数は家電製品によって大まかに決まっています。

出典:東京電力

一度に使う家電のアンペア数が契約アンペア数を超えるとブレーカーが落ちてしまう(=停電)という仕組みです。

生活費を削るポイント⑤ 保険料

保険に入っている場合は、保険の見直しがおすすめです。

保険料を見直す一番簡単な方法が、払った保険料ほどリターンが多くない「医療保険」です。

医療保険は何かあった時の安心面などでいい面も多いため筆者は否定しませんが、家計が厳しい時には解約を検討しても良いでしょう。

それは以下の2つの公的な公的な制度があり、いざという時も保険がなくてもなんとかなりやすいからです。

- 高額療養費制度

- 傷病手当金

高額療養費制度

これはひと月あたりの医療費が一定水準を越えると、その差額分を払い戻してくれるという仕組みです。

これにより、保険がなくてもひと月の医療費が大きくなりすぎるということは防げます。

ちなみに、医療費の上限は以下のようになっています。

《70歳未満の医療費自己負担限度額》

| 年収(目安) | ひと月あたりの自己負担限度額 |

| 約1,160万円~の方 | 252,600円+(医療費-842,000円)×1% |

| 約770~約1,160万円の方 | 167,400円+(医療費-558,000円)×1% |

| 約370~約770万円の方 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円の方 | 57,600円 |

| 住民税非課税者 | 35,400円 |

以上のように、ひと月の自己負担がきちんと定まっているため、保険がなくても急に高額な医療費が発生してしまうというリスクは避けられます。

ただし、入院時の差額ベッド代や食事代、先進医療などの公的な保険の適用外の項目は対象外なので注意しましょう。

申請には加入している公的医療保険の窓口での手続きが必要になります。領収書なども必要なので、事前に調べておくことをおすすめします。

傷病手当金

傷病手当金では、業務外の怪我や病気で長期的に仕事を休むことなり、給料が減ってしまった場合にお金を支給してもらえる制度です。

1日あたりの給料のおよそ2/3を毎日補償してくれる制度です。

以下の主な注意事項に気をつければ、休んでしまっても安心できる制度と言えます。

- 任意継続被保険者制度で健康保険に加入している方は対象外です。

- 休み始めた最初の3日間は支給されません

- 給料が減額された方は差額が補てんされるイメージです

- 病気やケガのせいで4日以上今の仕事ができない方が対象です

以上のように医療保険はお金がない時は無理して継続せずに、公的な制度に頼って一度解約してしまうのも一つの手段です。

同様に、がん保険や生命保険も生活が苦しい今、本当に必要かを一度考え直しましょう。

方法② 就職(転職)を検討する

「そもそも収入が少なすぎ」と思う方は、仕事を変えることを検討しましょう。

バイトなら正社員を目指しても良いですし、正社員でも安月給なら別の職場を探しても良いでしょう。

昇給が見込めるなら頑張っても良いですが、昇給が無理そうなら他の職場を探すのがおすすめです。

相談したい方は、転職エージェントがおすすめです。

方法③ 副業を始める

生活費不足を解決するのであれば、その場限りではなく、ずっと収入が入ることを目指さなければなりません。

主婦や学生、アルバイトの方はもちろん、会社員の方も副業可能であれば+αの副業を考えてみましょう。

副業をすることで以下のように月に10万円稼いだという主婦の方もいらっしゃいます。

ただし、多くの副業では以下のように「手間」や「スキル」などが必要になってしまいます。以下のように、副業のハードルとなるものはたくさん存在します。

| 収入 | 時間 | 手間 | 勉強 | 費用 | 場所 | スキル | |

| 治験 | ○ | – | – | – | – | – | – |

| チャットレディ | ○ | – | – | – | – | – | – |

| ポイントサイト | △ | ✕ | ✕ | – | – | – | – |

| アンケートサイト | △ | ✕ | ✕ | – | – | – | – |

| データ入力 | △ | ✕ | ✕ | – | – | – | – |

| ストックフォト | △ | – | ✕ | ✕ | – | – | ✕ |

| アフィリエイト | △ | ✕ | ✕ | ✕ | – | – | ✕ |

| モーニングコール | △ | – | – | – | – | – | ✕ |

| 転売 | ○ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| FX | ◎ | ✕ | ✕ | ✕ | ✕ | – | ✕ |

| 株 | ○ | ✕ | ✕ | ✕ | ✕ | – | ✕ |

| バイナリーオプション | ○ | ✕ | ✕ | ✕ | ✕ | – | ✕ |

| 覆面調査員 | △ | ✕ | – | – | – | – | – |

| ラインスタンプ | △ | – | – | – | – | – | ✕ |

| ユーチューバー | ○ | – | – | – | – | – | ✕ |

以上の表からわかるように、楽して稼ぎたいのであれば「治験」や「チャットレディ」がおすすめです。

ここでは「治験」「チャットレディ」を紹介していきます。

他の副業を詳しく知りたいのであれば、「簡単に稼げる副業おすすめ13選|スキルなしでもOK!」を参考にしてみてください。

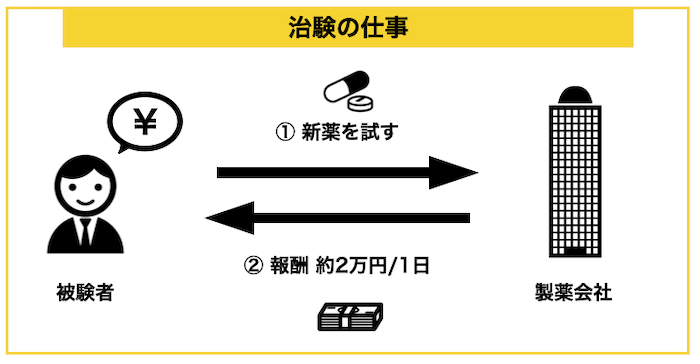

治験

治験は、新しい薬を開発する時に、売り出す直前に最終チェックを人の体に薬を用いて行うものです。

人体実験みたいかと思うかもしれませんが、売り出す直前のもので、動物実験などの様々な実験後に行われるものですから安全です。

特に、ジェネリック医薬品の治験はおすすめです。なぜなら、ジェネリック医薬品とは、これまで使われてきた特許が切れた薬を安く販売するために、新たにほぼ同じ成分で作られた薬で、これまで使われていた薬とほとんど変わらないからです。

非常にお得な治験の案件を探す場合は「コーメディカル」が登録者も多く、提供される情報も信頼できるものなのでおすすめです。

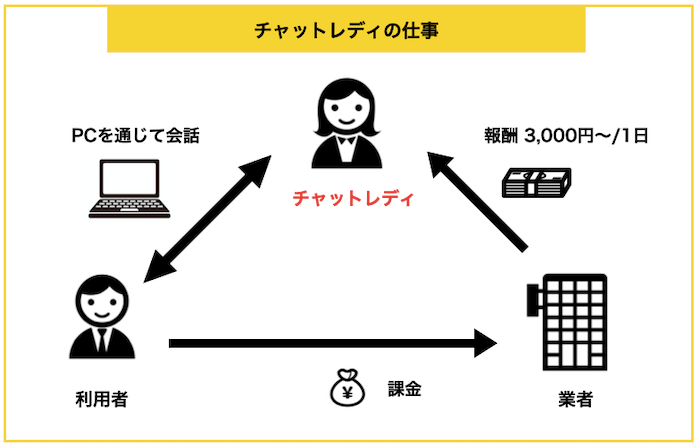

チャットレディ

チャットレディは、パソコンを通じて男性と会話をするだけでお金のもらえるおいしい副業です。

アダルトの要素がほぼない「ノンアダルト」専門のチャットもあるため初心者の女性でも安心です。そこでノンアダルト専門の業者を2社紹介します。

「Girls Talk Management(GTM)」公式サイト:https://www.gtm.co.jp/lp-chatlady/

「ライブでゴーゴー」公式サイト:https://trading-ad.net/

方法④ 公的な支援を求める

1ヶ月ほどかかりますが、お金を国や公的な機関が貸してくれるという仕組みも存在します。

公的制度でお金を借りるためには様々な方法がありますが、生活費という名目でお金を借りられるのは「生活福祉資金貸付制度」です。

生活福祉資金貸付制度は「都道府県社会福祉協議会」が行なっている生活に困っている方をサポートするための制度です。

消費者金融から借金ができないくらい困っていたり、「失業手当」「生活保護」などの対象でない方を助けるための制度なので無利息で借りられることもあります。

対象は以下のような方とされています。

| 低所得者世帯 | 市町村民税が非課税になる程度の収入で、必要な資金を他から借り受けることが困難な世帯 |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

制度を使わなくても生活できるような方が申し込んでも指導だけされて終わるケースも非常に多くあります。

また、とはいえ借金なので、今後の返済能力があるかはある程度見られることから、かなり限られた方向けの制度と言えます。

今後の返済能力とは就業への意欲などでも表せるので、申し込みの際などには意識しましょう。

申し込み方

各市区町村の社会福祉協議会に相談するところから始まります。基本的に各都道府県に存在するので、「社会福祉協議会 お住いの市町村名」で検索をして相談してみましょう。

基本的にそのときの指示に従って必要書類等を提出する流れになります。

生活福祉資金貸付制度はよく見ると実は用途に応じて以下のように細かい制度に別れています。

- 総合支援資金

- 福祉資金

- 教育支援資金 など

これらの違いは少し複雑なので、あなたの状況に応じてどれに申し込むべきかなども合わせて相談するのが手っ取り早いです。

市町村の社会福祉協議会の連絡先が分からなければ「社会福祉協議会 〇〇市」などで検索して探してみてください。

4. 生活費の不足を解消するためのQ&A

生活費の不足を解決するために、よくある疑問をQ&A形式にしてまとめました。

- 借金があるけどどうすれば良いですか?

- 一気に大金が入る方法がありますか?

- カードローンやクレジットで借りれない場合はどうすれば良いですか?

- 生活費が足りなくてストレスがすごいのですが、どうすれば良いですか?

- SNSでお金を借りて大丈夫ですか?

それぞれ紹介します。

4-1. 借金があるけどどうすれば良いですか?

リボ払いやカードローンの返済で毎月決まった額のお金が出て行き、それが原因でお金のない状態が続いている方もいます。

そういった方は、以下の方法で借金の負担を減らせないかを検討してみましょう。

- 債務整理などで借金を減らす

- おまとめローンなどで借金の利息を減らしてまとめる

債務整理などで借金を減らす

借金の負担を減らす、一つの手段として、「債務整理」と呼ばれるものがあります。

「自己破産」なども債務整理の1種で、以下のように債務整理には主に以下の3つのケースがあります。

| 概要 | 主なデメリット | |

| 任意整理 | 裁判所などを通さずに、債権者と借金を減らすように話し合う。 |

|

| 民事再生 | 住宅ローンを除いた借金総額の20%(最低100万円)を3年間で返済し残りは免除される。 |

|

| 自己破産 | 裁判所に申し立てて、借金を帳消しにする。 |

|

もしも、毎月の借金などの返済で首が回らなくなっている方のなかでデメリットにも納得できた方は「法テラス」に相談してみましょう。

法テラスは収入の少ない方向けに弁護費用などを援助している団体で無料で、条件を満たせば法律相談などを実施してくれます。

おまとめローンなどで借金の利息を減らしてまとめる

おまとめローンは、複数の業者からお金を借りている方が条件の良いカードローンなどに借金をまとめて返済を楽にするというものです。

条件の良いカードローンにまとめることで金利が下がったり、毎月の返済額が下がり返済が楽になります。

より詳しく知りたい方は、「世界一わかりやすいカードローンのおまとめ全知識」を参考にしてみましょう。

うまくいけば、口コミの男性のように月々の負担を大きく減らすことができるでしょう。

4-2. 一気に大金が入る方法はありますか?

臨時収入を得る方法として宝くじや競馬などの一発逆転を狙った方法が考えられます。

それらの一発逆転を狙った方法を以下のように表にして比較しました。

| 期待値 | 勝率 | リターン | リスク | |

| 宝くじ | × | × | ◎ | ○ |

| 競馬・競艇 | △ | △ | ○ | △ |

| 株 | ○ | ○ | ○ | △ |

| FX | ○ | ○ | ◎ | △ |

| 仮想通貨 | ○ | ○ | ○ | △ |

以下のように比較すると、FXが最もハイリスクハイリターンで期待値も高い中で、一発逆転のチャンスがあることがわかります。以下のように元手がない状態からでも買っている人はたくさんいます。

ただし、FXは闇雲に初めても勝てるものではありません。

そのため、「プロが教えるFX入門|初心者でも爆益を上げる始め方まとめ」を参考にある程度準備を初めて慣れてきたら一発逆転を目指して高額の取引を始めましょう。

4-3. カードローンやクレジットで借りれない場合はどうすれば良いですか?

カードローンやクレジットカードのキャッシングができない場合は、次のような対処法が考えられます。

- 不用品を売却する

- 短期的なバイトをする

- 公的資金の借入れを検討する

- バンドルカードを作る

一時的にお金が必要な方には緊急小口支援、生活再建まで生活費を借りたい方には総合生活支援があります。

詳細は、厚生労働省のHPをご確認ください。

間違っても闇金や、SNSにある怪しげなアカウントに借りるのは止しましょう。

4-4. 生活費が足りなくてストレスがすごいのですが、どうすれば良いですか?

生活費が足りなくて配偶者にイラつくなど、ストレスに感じてしまう人が結構いるようです。

解消方法は個人個人でベストな方法は異なるでしょうが、ヒドイようなら心療内科での相談がおすすめです。

ネットで適当な情報をかじって対応するよりも、専門家の意見を聞く方が有益な場合が多いです。

4-5. SNSでお金を借りて大丈夫ですか?

SNSで「お金を貸します」というアカウントを見かけますが、利用は控えましょう。

相手の素性が分かりませんし、闇金を利用するのと同じようなものです。

「お金が無いなら、バイトを紹介する」と言われ、違法なことをやらされるなど、犯罪に巻き込まれる恐れもあります。

5. さいごに

生活費が足りない場合の対処方法について紹介してきましたが、参考になりましたか?

生活費が足りない場合は、原因にあった対応をすることが大切です。

| 一時的 | 継続的 | |

| 原因 | ・冠婚葬祭等のイベント出費 ・高価な物を購入 ・ギャンブルで大負け | ・日々の出費が大きい ・給料が少ない ・働けない |

| 対策 | ・お金を借りる ・短期バイトをする ・リボ払いを利用する ・バンドルカードを使う ・不用品を売る | ・生活費を減らす ・転職を考える ・副業を始める ・公的な支援を求める |

一時的な生活費不足なら、30日無利息で借りられる『アイフル』などを利用すれば良いですが、毎月不足しているなら支出の見直しをしましょう。

※名前をクリックすると公式ページに行きます。詳細な貸付条件については公式ページをご覧ください。

このページが、読者の皆さまの生活がより豊かになることを心から祈っています。